国际宏观经济分析2023年1月第二期

国际宏观经济分析

(一)美国

1. 经济数据

(1)本周公布数据:

美国 制造业新订单 季调:当月环比:今值-1.8,前值0.4。

(2)非本周公布数据:

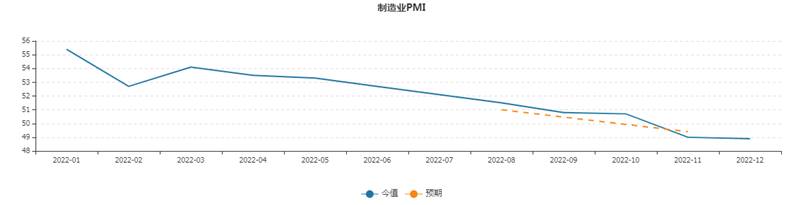

美国 制造业PMI:今值48.4,前值49。

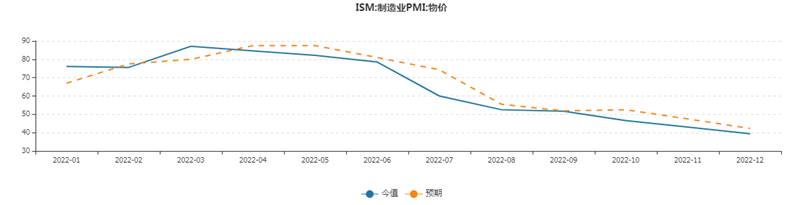

美国 ISM:制造业PMI:物价:今值39.4,前值为43。

2.货币政策变化

美国波士顿联邦储备银行行长Susan Collins表示,随着利率接近峰值,她倾向于支持在央行下次于2月1日结束的会议上加息25个基点。

Collins周三接受采访时表示,从美联储去年启动的大幅加息转向较小幅度的加息,将为官员们提供更多时间以了解他们的行动如何影响经济。

12月中旬上次会议上,美联储将主要利率上调了50个基点,在此前连续四次加息75个基点之后放缓加息步伐。如果物价涨幅继续放缓,定于周四发布的通胀数据可能会让加息幅度缩减至25个基点的可能性加大。

(二)欧盟

1.经济数据

(1)本周公布数据:

欧盟 欧元区:HICP当月同比:今值9.2,前值10.1。

(2)非本周公布数据:

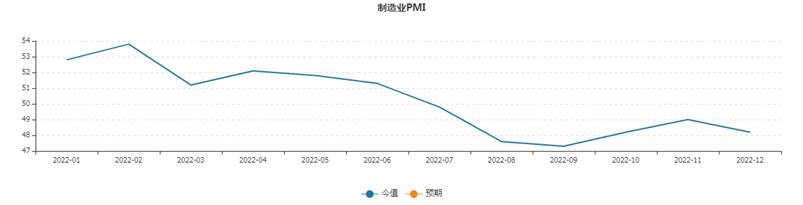

欧盟 欧元区:制造业PMI:今值47.8 ,前值47.1。

2.货币政策变化

来自富国银行的策略师Erik Nelson近日表示,欧元兑瑞士法郎汇率可能在未来两个月达到1.0265,他引用了欧元区经济前景的改善以及欧洲央行继续保持鹰派的货币政策。欧元还受益于风险情绪的回升,在中国重新开放的前景和美联储激进政策路径放缓的背景下,风险情绪的回升令瑞士法郎等避风资产承压。

(三)日本

1. 经济数据

(1)本周公布数据:

日本:经济观察家现况指数:总计:49,前值为49.7。

(2)非本周公布数据:

日本 制造业PMI:48.9,前值为49。

2.货币政策变化

1月12日早间市场消息称,日本央行下周可能采取进一步措施解决货币宽松政策的副作用,日元受影响大幅上涨,而20年期日本国债收益率升至1.400%,一度创近8年新高。不过,许多日本央行官员对扩大收益率区间仍持谨慎态度,并深信收益率曲线控制(YCC)政策的可行性。

(四)韩国

1. 经济数据

(1)本周公布数据:

韩国 失业率 季调):今值为3.3,前值为2.9。

(2)非本周公布数据:

韩国 出口额:同比(%):今值为-9.5,前值为-14。

韩国 制造业PMI:今值为48.2,前值为49。

2.货币政策变化

无

(五)波罗的海干散货指数(BDI)

根据航线运量排序,2022年亚洲→美国前五大集装箱班轮公司排名分别为达飞轮船、地中海航运、马士基航运、长荣海运和海洋网联,年度运量分别为311、298、247、206和198万TEU,相比2021年同比下降3.3%、上升0.3%、上升5.6%、下降0.4%、下降13.4%,相比2019年分别上升19.3%、上升98.2%、上升52.8%、上升6.9%、下降20.8%。可以看出,2M的两位成员地中海航运和马士基航运在疫情三年期间货运量增速最快。6-10位分别为中远海运、东方海外、赫伯罗特、韩新航运、以星航运,2022年度运量分别为177、112、92、85和82万TEU。随着需求回落,班轮公司将上海→美西航线的预配服务航线合并缩减至24条左右;上海→北欧的预配服务航线并未削减,依然在13条左右。

临近春节,各大班轮公司加大了东西两大主干航线停航力度。春节前两周(本周和下周),上海→美西航线均停航5条,加靠1条;上海→北欧航线分别跳港1条和停航2条。春节当周和下周,班轮公司大幅增加了停航力度,上海→美西航线均停航8条,春节之后一周会加靠1条;上海→北欧航线均停航4条。春节之后第二周和第三周,上海→美西航线均停航3条;上海→北欧航线分别停航3条和4条。不过,以前只是预报情况,班轮公司将根据实际货量调配运力情况,尤其春节假期之后一旦发运量依然没有明显起色,班轮公司肯定会加大停航力度的。