大宗商品分析2022年4月第二期

大宗商品分析

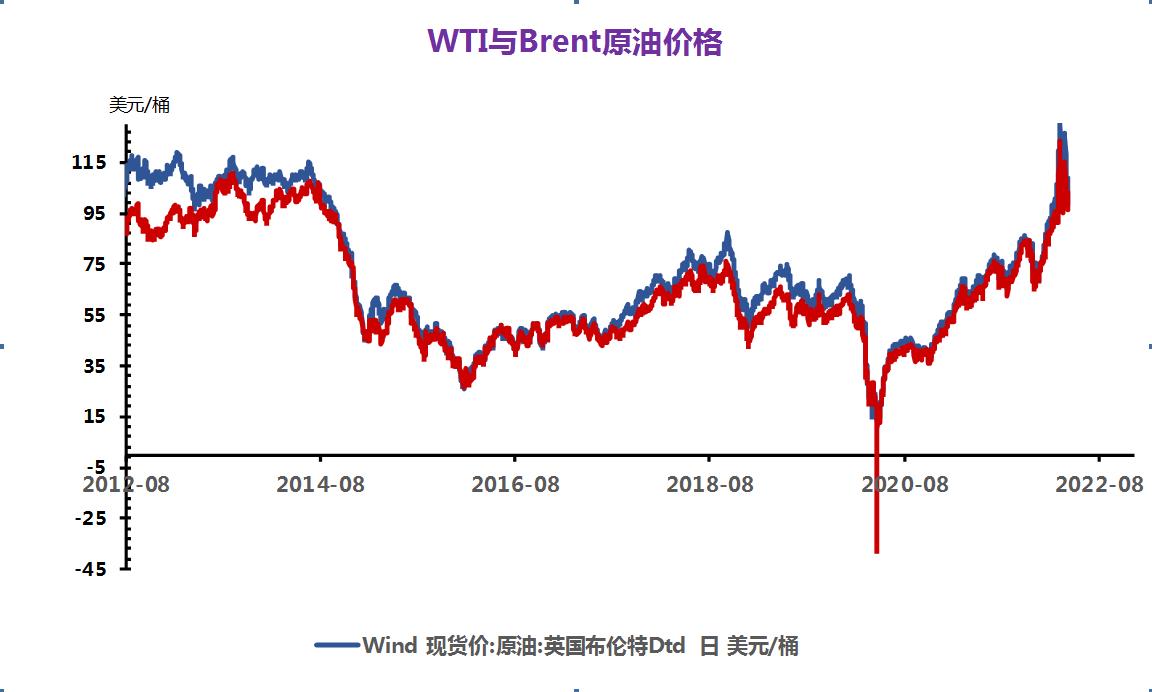

(一)原油

1、抛储计划:IEA宣布最新一轮油储释放规模,美国和其他成员国将各负担6,000万桶国际能源署(IEA)署长比罗尔表示,除美国外的1EA成员国同意释放6,000万桶石油储备,而华盛顿上周已经宣布将释放1.8亿桶油储,这些行动旨在为高油价降温。这将是IEA一个月内第二次协同释放石油储备,也将是该机构史上第五次为应对石油市场的供应中断采取行动。

2、地缘政治局面:【北约称俄罗斯军队没有撤离,而是在乌克兰重新集结】北大西洋公约组织秘书长史托腾伯格表示,乌克兰境内的俄罗斯军队不是在撤退,而是在重新集结。“根据我们的情报,俄罗斯军队不是在撤退,而是在重新部署。俄罗斯正试图重新集结,重新补给并加强其在顿巴斯地区的攻势。”乌克兰总统泽连斯基称,俄罗斯正在集结力量,准备对顿巴斯发动新的打击,并要求乌克兰将该地区拱手让给亲莫斯科的分裂分子。俄鸟和平谈判将于周五恢复。红十字国际委员会周五向马里乌波尔派出一支救援车队,乌克兰方面派出了45辆大巴,希望能疏散民众。

3、0PEC动态:0PEC会议召开短短十几分钟之后就结束,同意增产43.2万桶/日建议,虽然比之前执行1年的每月增产40万桶/日规模略有增长,但应该是考虑到5月开始各产油国生产基准线上调的因素。

4、AP1原油库存数据:美国至4月1日当周AP1原油库存增加108万桶,预期减少301.6万桶,前值减少300万桶。

5、E1A原油库存数据:美国至4月1日当周E1A原油库存增加242.1万桶,预期减少205.6万桶,前值减少344.9万桶。

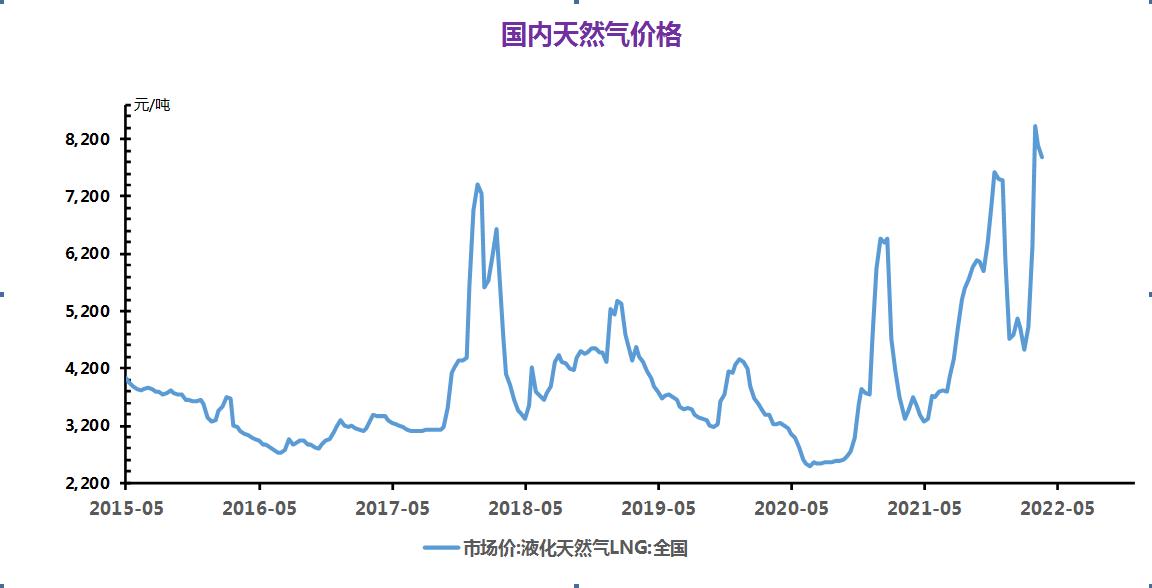

(二)天然气

4月8日国内液化天然气市场均价7216元/吨,较上一日上涨0.31%,同比上涨109.16%。4月8日,原料气竞拍结束,最终价格为4.32-4.45元/方,较上期下调0.03元/方,交易量为2000万方,竞拍提振部分地区价格小涨,但成本价格下调,加之目前公共卫生事件影响,物流依然不畅,而且供暖期结束,需求面持续弱化,国内液价大体趋于平稳。

后市预计:短期内国内液化天然气市场稳中有跌。

(三)煤炭

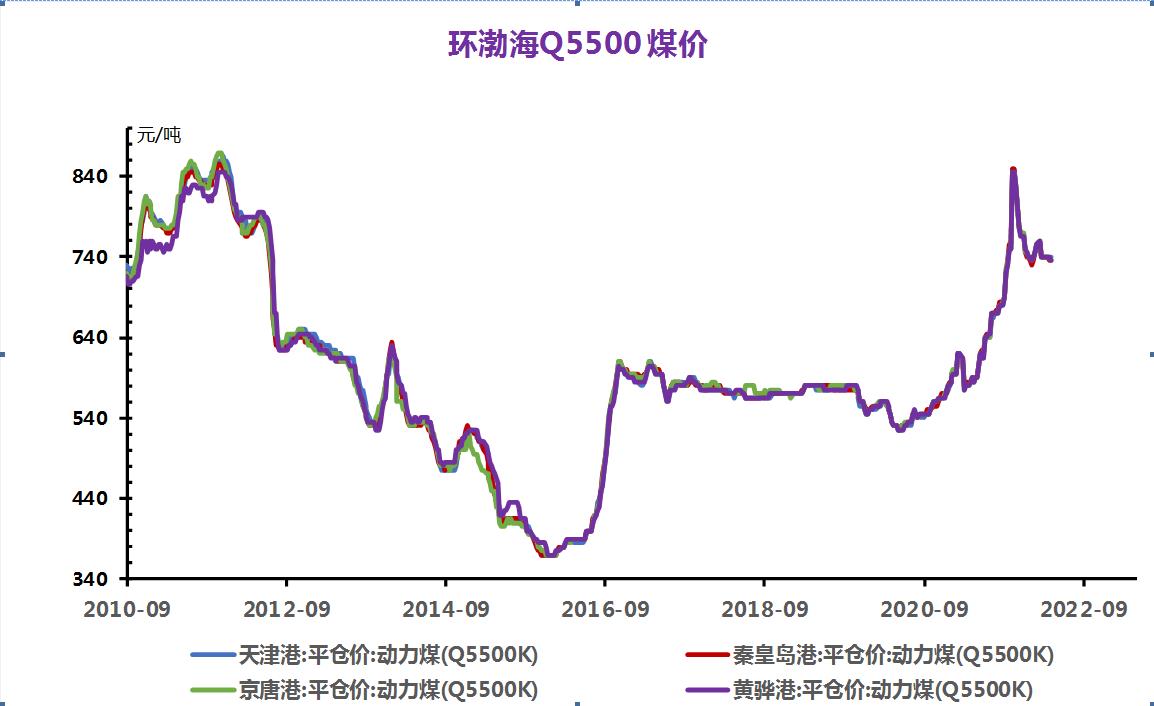

动力煤

煤炭消费淡季叠加疫情管控压制下游需求,动力煤短期价格上行驱动力不足。淡季背景下,终端观望情绪渐浓,采购积极性较弱。天气回暖,各省进入补库阶段,国内煤炭库存进入上行阶段;国际动力煤供需存异,价格互有涨跌,在理性价格区间稳定运行。

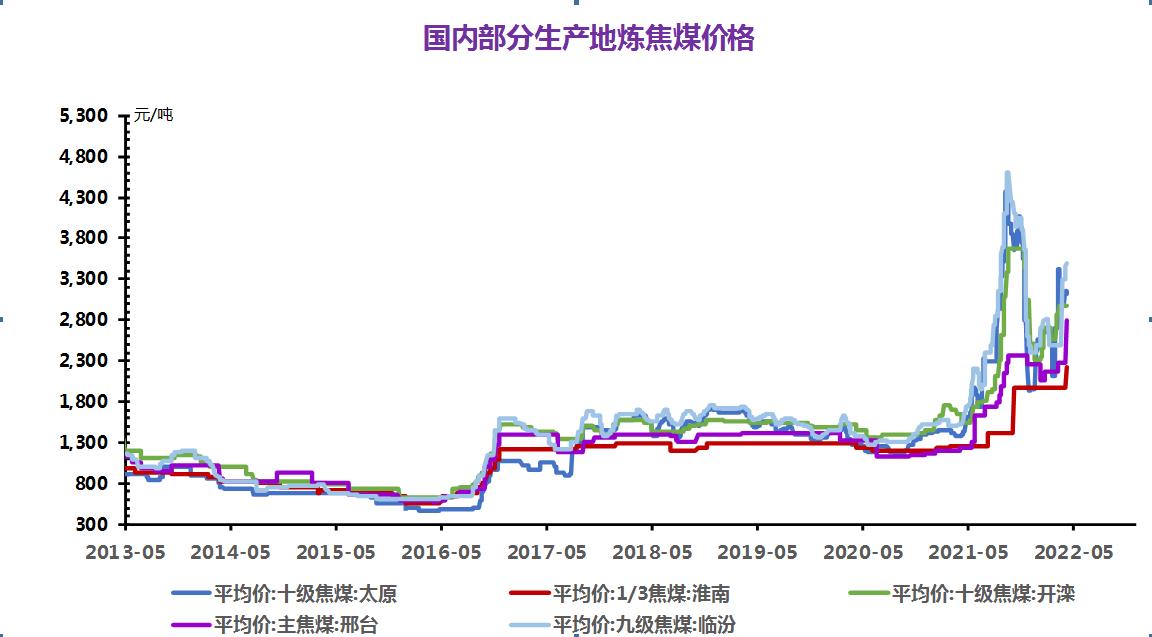

焦煤

近期宏观层面宽纵政策频出,市场情绪提振,对下游钢企复产预期增强,河北地区钢厂加大采购力度,积极补库,焦炭产业供需后市整体看好。

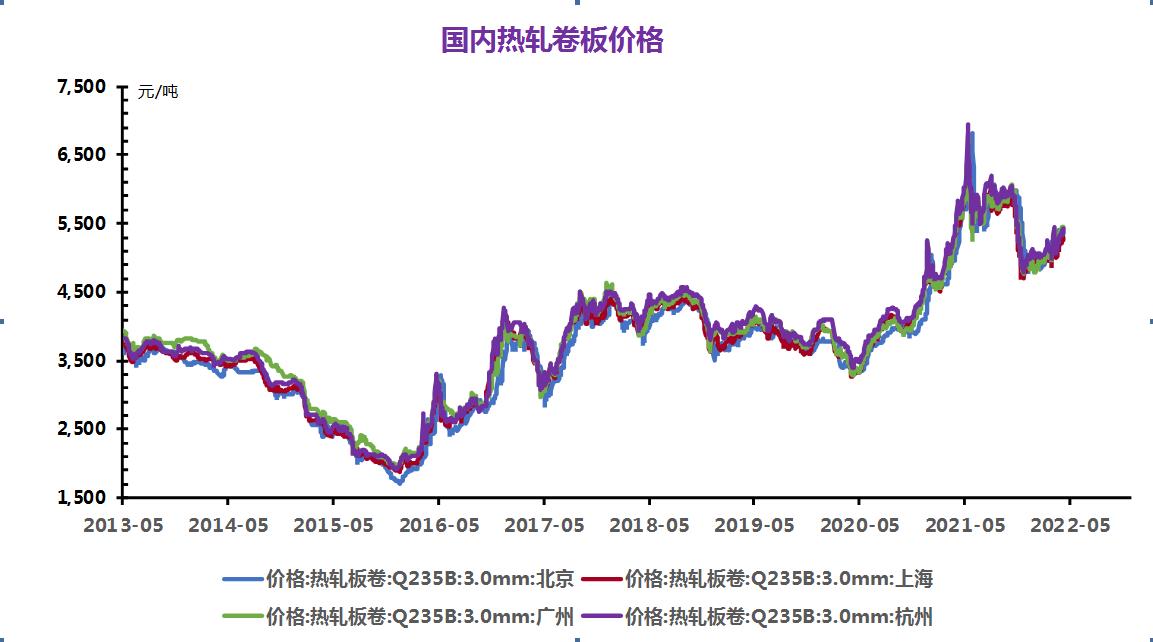

(四)钢材

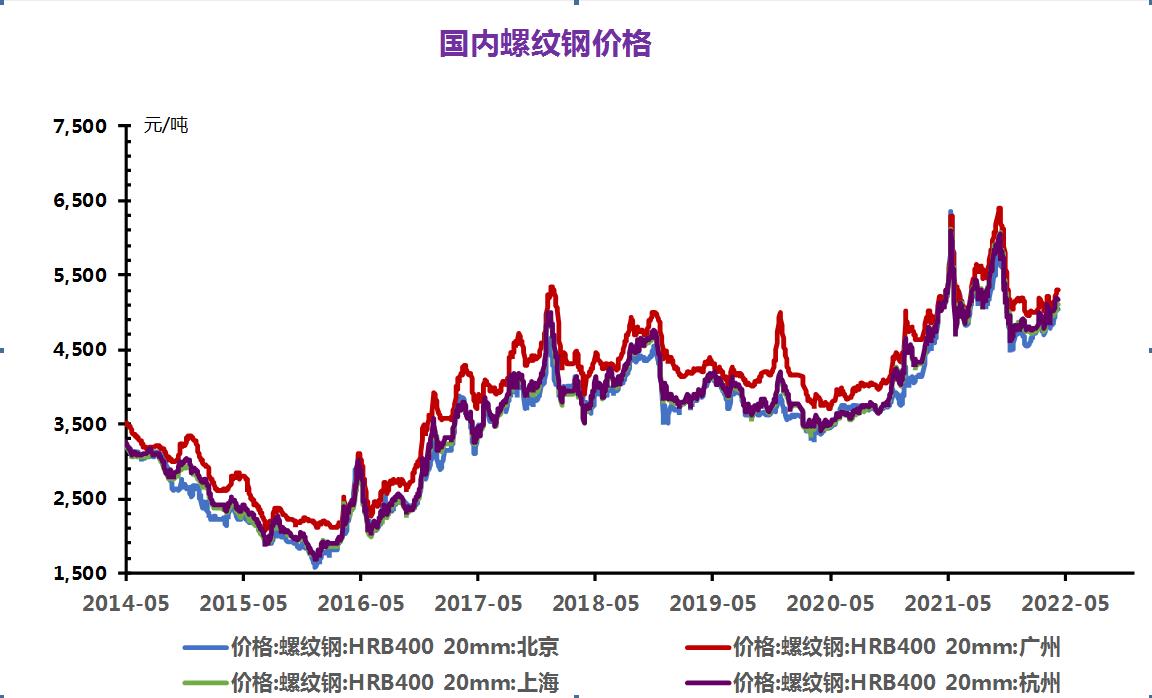

供给来看:以品种来看,当前板材企业提产积极性高于建材,主因在于利润差异化和板强长弱的需求表现;从区域来看,华东和东北地区疫情导致物流受阻,以及成本高位导致盈利有限的影响,部分企业执行主动控产,因此减产比例高于复产和增产比例。从目前企业生产和状态来看,现阶段的需求表现不佳、盈利有限以及部分区域因疫情管控导致原料受限是抑制目前生产积极性的重要因素。不过市场对于未来需求释放预期偏好,加之当下刚需支撑,因此钢材供应底部有支撑,但上升空间有限。

需求来看:当前部分城市受限疫情影响需求释放明显受限,这就导致整体需求的增量部分得到抑制。以目前疫情影响较大的城市来看,短期内或难能得到明显缓解,预计下周本地需求难有明显增量。

心态来看:目前原料价格高企令成材价格底部得到有力支撑,国家频频释放的利好消息使得市场对于未来需求存在良好预期。但回归当前来看,市场需求恢复始终不及预期,随着价格中新逐步上移,商家规避风险的情绪也越来越高,降库避险操作仍是首选。

综合来看,预计下周本地建筑钢材价格将呈震荡调整趋势运行,且波动空间不大。

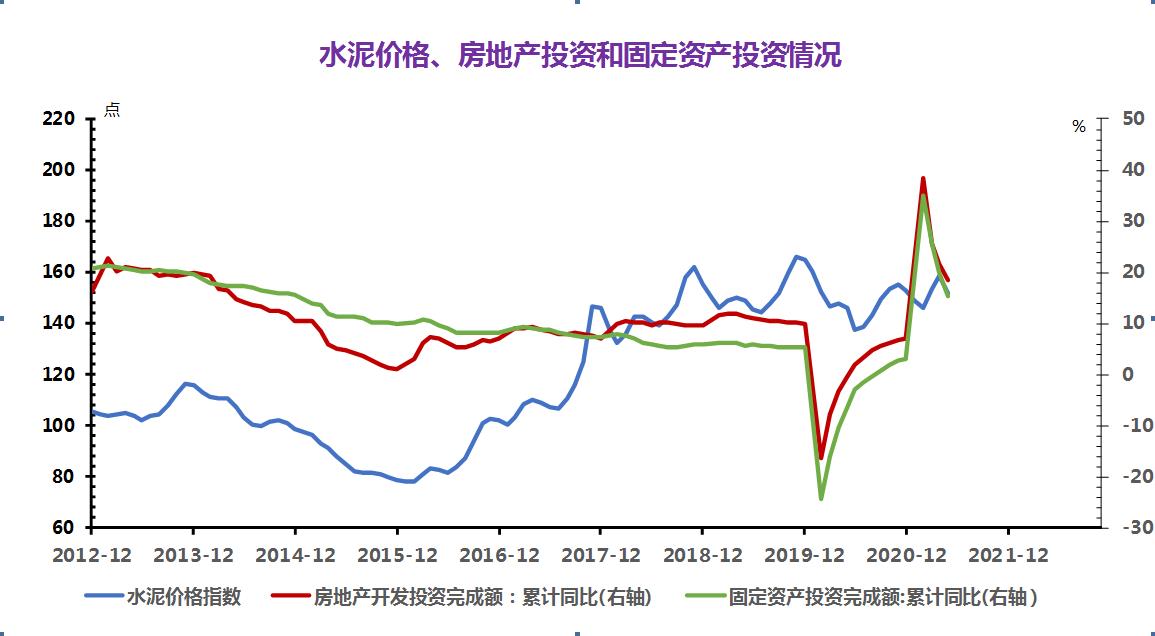

(五)玻璃和水泥

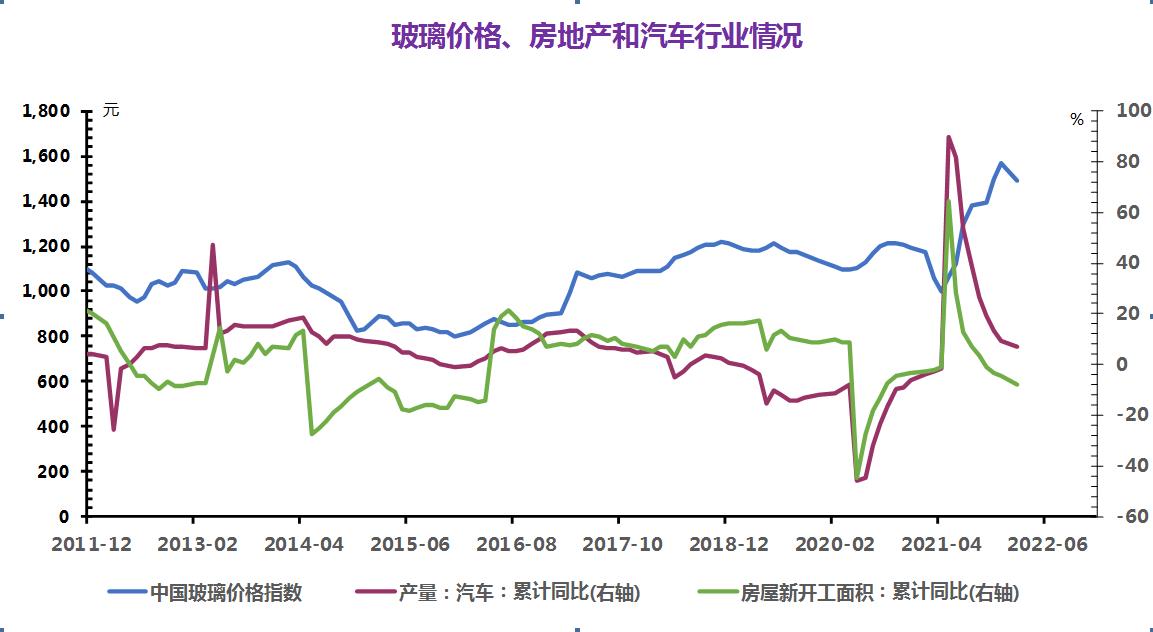

1. 玻璃

4月7日玻璃现货市场偏稳运行。华北沙河玻璃市场整理运行为主,受疫情影响大部分物流受阻,库存偏高。华东地区市场整体市场交投情况一般,多观望,市场价格维稳运行。华中地区稳定为主,下游拿货谨慎多观望。华南玻璃现货市场稳定运行,下游多观望,刚需采购为主。

后市预计:短期内玻璃现货市场整理运行为主。

2. 水泥

本周华东地区水泥行情小幅下跌,周初价格为532.50元/吨,周末价格为516.00元/吨,下跌了3.10%,当前价格同比去年上涨了5.39%。

近期天气情况有所好转,但水泥需求没有大的提升,市场库存消化一般,华东地区水泥行情以稳为主,部分地区价格走低。

山东地区,需求持续偏弱,库存渐长,4月6日左右山东济宁地区部分水泥厂家各品种水泥价格暗暗下调,跌幅在20-30元/吨。

浙江地区,库存渐长,4月7日左右浙江沿海地区部分水泥厂家各品种水泥价格下调,跌幅在20-30元/吨。

后市预计,公共安全事件影响水泥需求恢复,目前水泥市场供大于求,预计短时间内,水泥市场行情以弱势下跌为主。

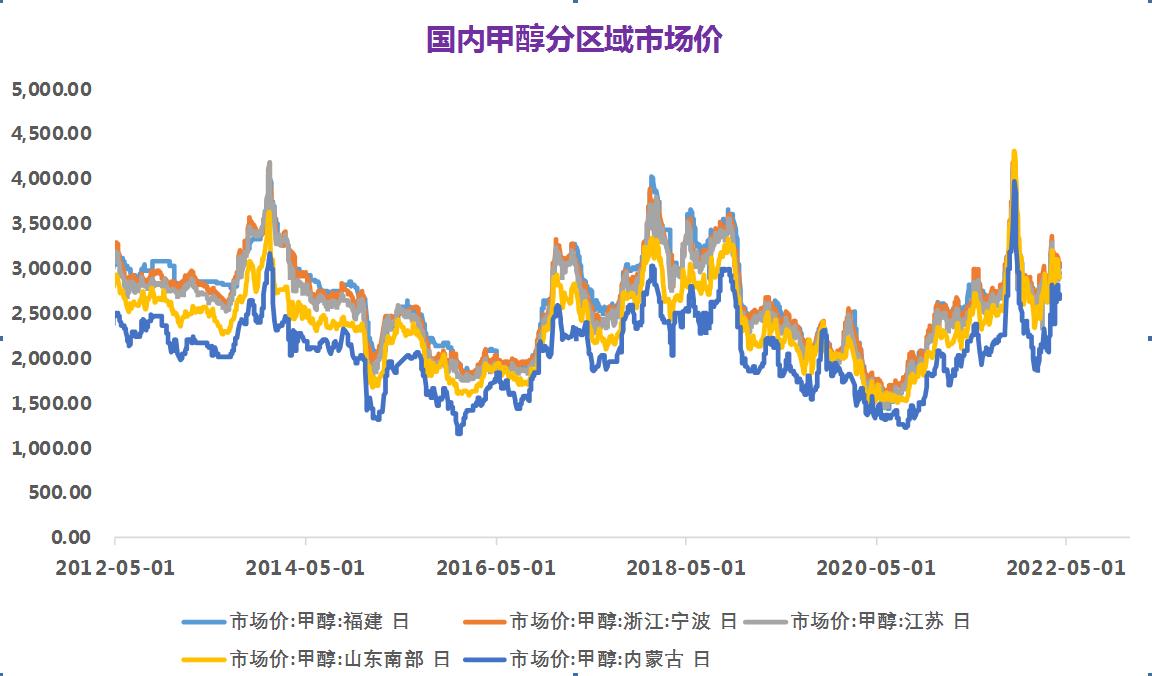

(六)甲醇

本周国内甲醇市场行情窄幅回落,市场气氛略显僵持,贸易商买气一般,同时出货不畅,原料煤炭价对甲醇生产成本支撑减弱,虽部分企业装置检修,供应上略显利好,但下游需求依旧低迷。

后市预计:煤价对甲醇生产成本支撑或减弱。供需齐增,但需求面增幅或有限。预计短期国内甲醇市场行情弱势整理为主。

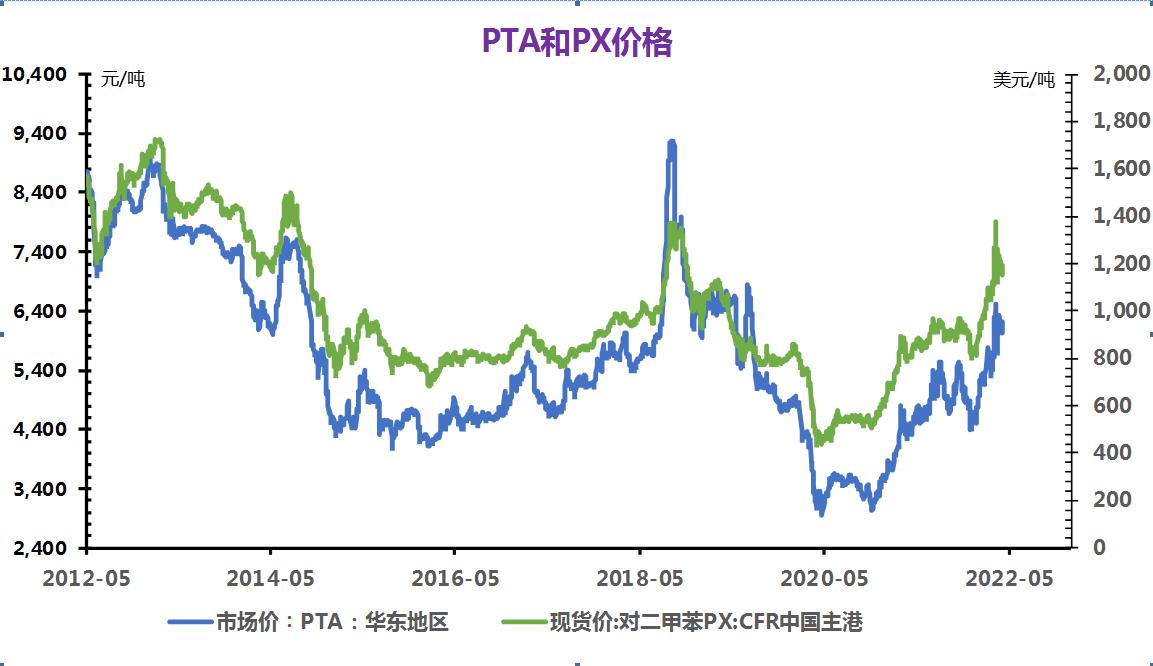

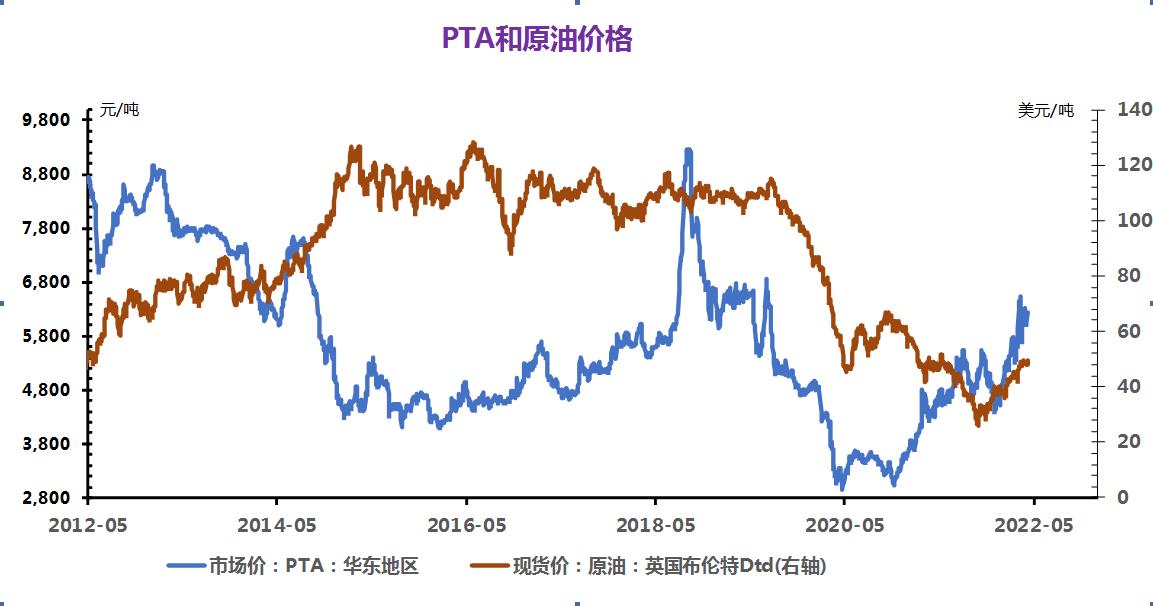

(七)PTA

下游聚酯迫于库存及现金流压力,部分工厂启动降负减产,行业开工率降至88%以下。终端织造受疫情扰动需求疲软,纺织旺季订单不及预期,导致聚酯需求、库存情况不容乐观、聚酯新产能投产情况也存在一定变数。

后市预计:当前国际油价高位调整,但PTA成本未有明显松动。另外,主流PTA供应商4月份合约减量供应,现货仍偏强。但需求消费端持续低迷不利因素向上传导,使聚酯利润亏损、开工负荷下降,聚酯工厂联合减产将于4月初落地,聚酯开工有下滑预期,对于PTA的刚需及备库需求将减弱,因此,预计PTA价格存在回落风险。

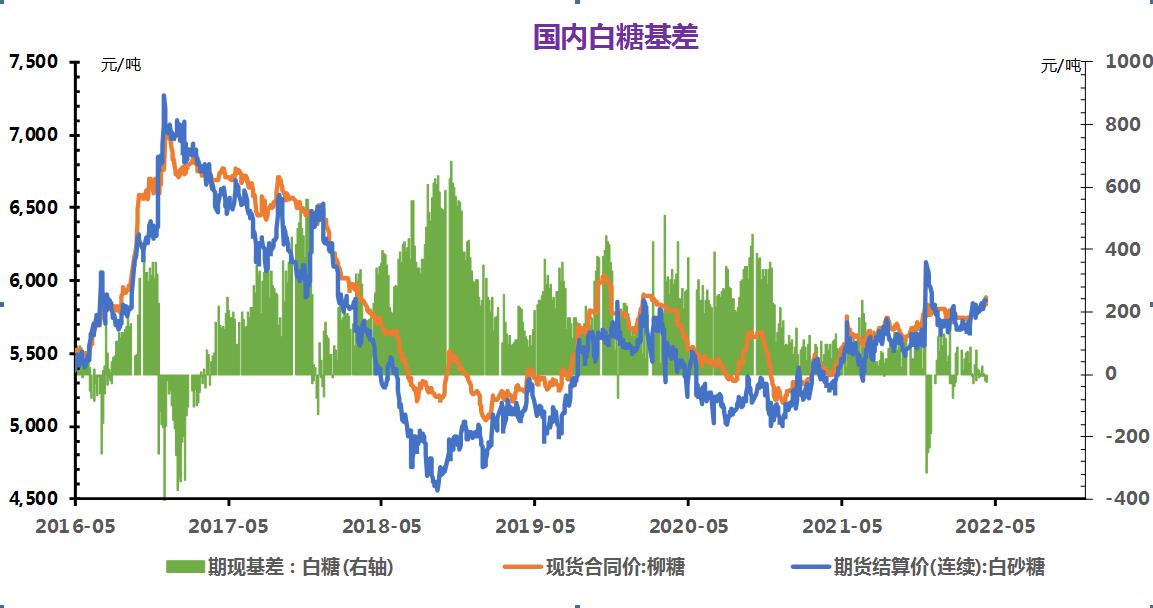

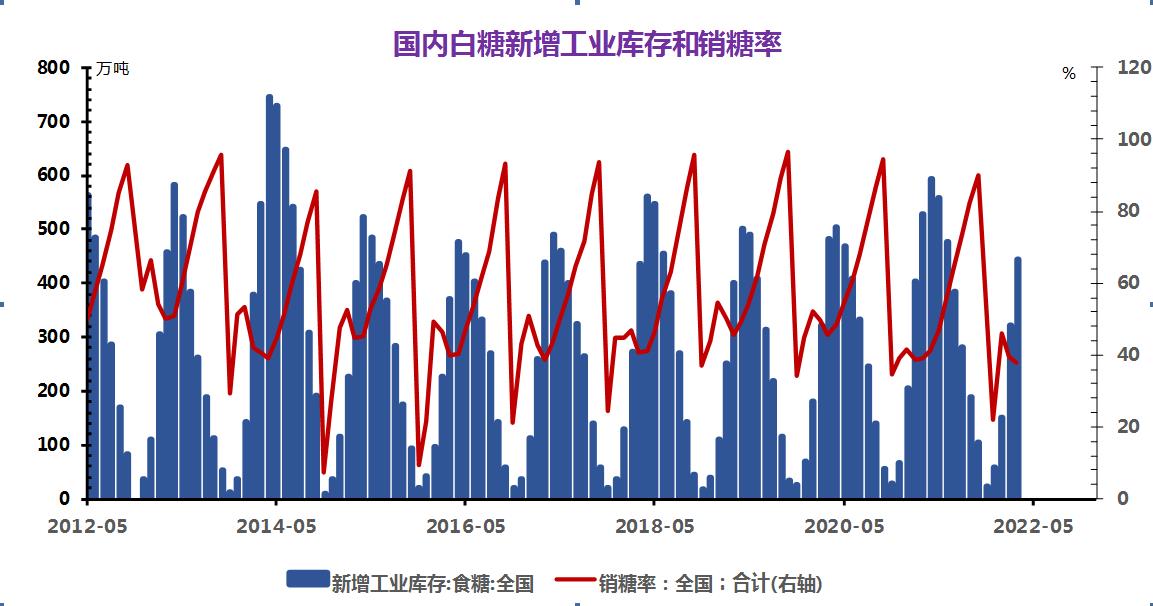

(八)白糖

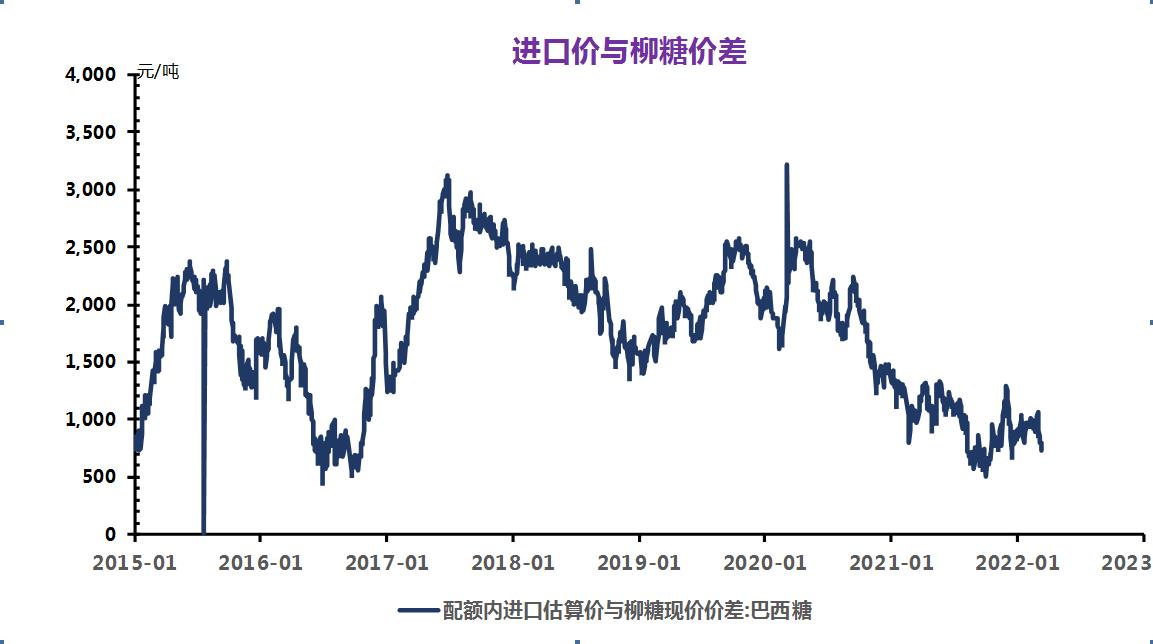

目前国内处于产糖旺季,阶段性供应压力较大,加之广西大部分地区低温寡照,不利甘蔗糖分积累,加上降雨同比偏多影响糖厂生产进度。主力合约价格在5700元附近获得支持,但5900元左右存在压力。

国际糖价走势在2022年2月底之前震荡偏弱,印度食糖产量、出口量预期上调增大糖市压力,且巴西主要产区天气状况较为有利令甘蔗增产预期增强。原油价格走高对糖价有支持作用,2021/22年度全球食糖总体增产的趋势正明朗化,而美联储后续仍将多次加息,原油坚挺对于糖价支持的边际效应会逐渐减弱。整体上看,2021/22年度国内食糖生产及进口糖数量预计较2020/21年度有所下降,但考虑到国储糖充裕的因素,整体供需形势依然较为宽松。

后市预测:2021/22年度国内食糖产量预计在1000万吨附近,由于国储糖充裕,供需形势依然相对宽松,后期食糖销量及国外食糖进口量将成为主要题材,预计短期内白糖价格或将以上涨走势为主,上涨空间有限。

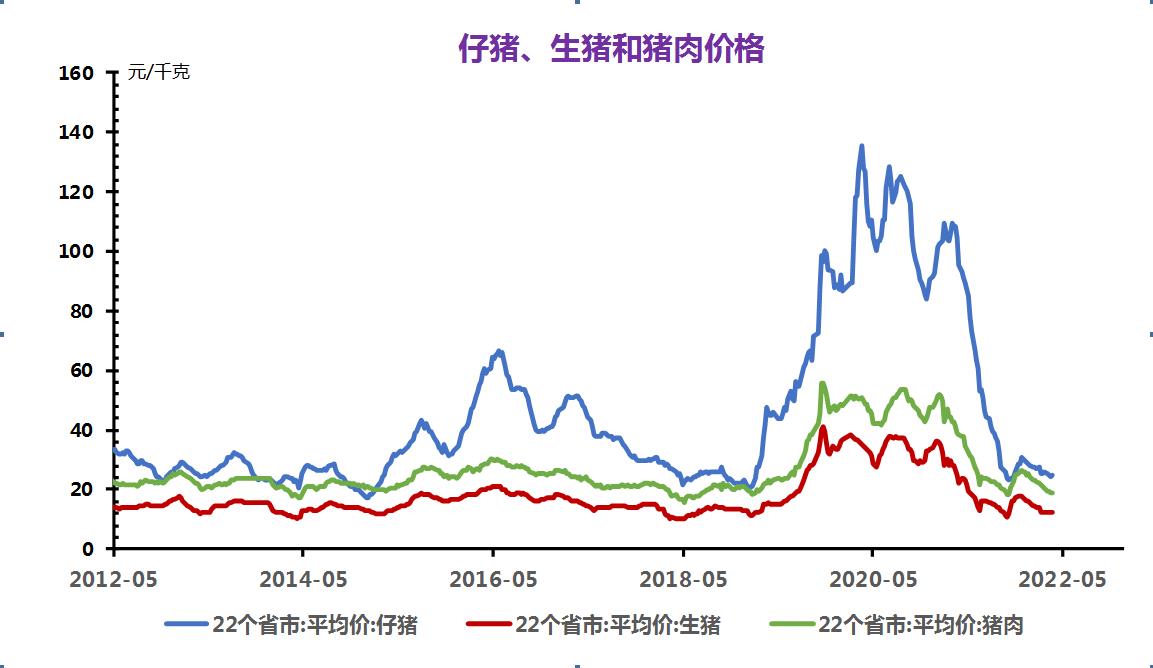

(九)生猪

进入4月份,冷冻肉收储及养殖户惜售挺价对国内猪价支撑作用逐步减弱,随着生猪持续出栏进入市场供应环节,加之国内多地疫情再现使得终端肉类市场需求更加低迷,国内生猪市场供强虚弱问题再度凸显,国内猪价整体涨势趋缓后小幅回落。

后市预计:综合来看,终端肉类市场需求持续低迷,疫情致使生猪外运整体受阻,市场供强需弱问题难以缓解,短期内猪价整体将再度偏弱运行。

(十)豆粕

3月末开始,豆粕行情持续下跌,一路跌至4500元大关,跌幅接近10%。截止4月9日,豆粕市场均价4572元/吨,较3月28日的5066元/吨,价格下跌9.75%。

3月最后一周,豆粕开启了振荡下跌之路,行情持续走低。主要原因为豆粕价格过高,抑制成交,加上终端饲料采购谨慎,外盘行情走低,豆粕行情跌跌不休。

清明节过后,豆粕行情有所反弹,由于前期跌幅过大,因此整体依旧呈现振荡下行的趋势,主流报价也跌至4500元/吨一线。

后市预计:外盘利多因素仍在,后市豆粕仍有上涨空间。

(十一)钴锂

电池及下游终端市场

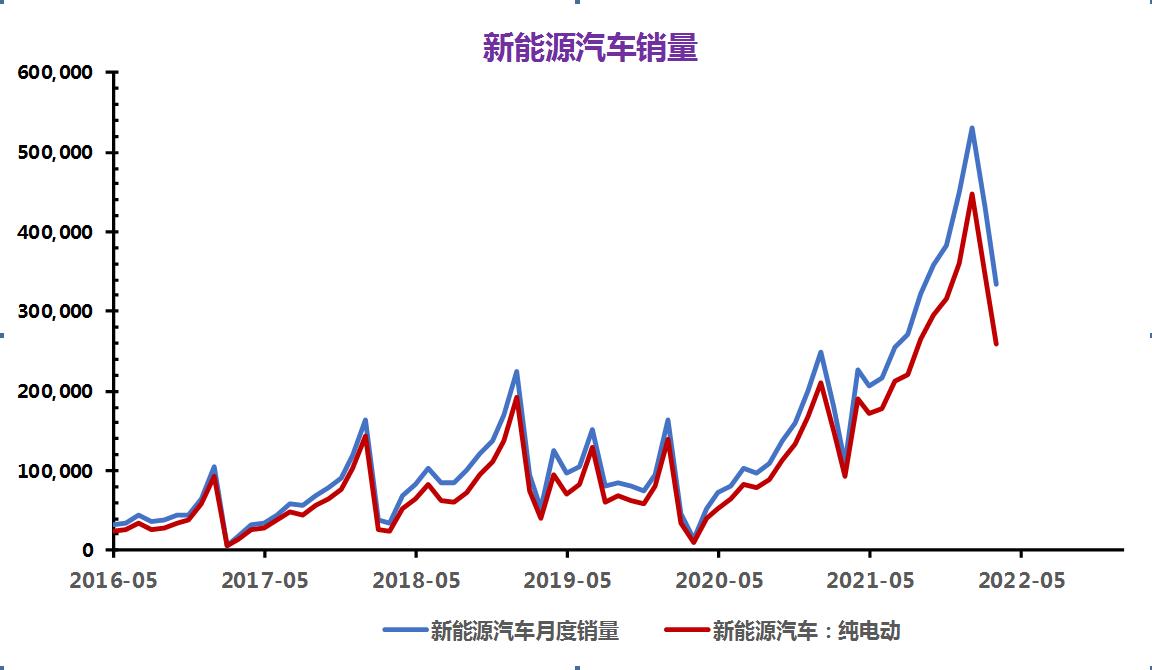

比亚迪上周官宣于今年3月起停止燃油车的生产,未来将专注于纯电动与插电式混动汽车业务,成为了全球首家步入全面电动化的传统车企。与此同时,比亚迪也公布了3月份的新能源销量成绩,售出10.49万辆,再创历史新高,同增346%。一季度累计新能源车销占总量98%以上,停产燃油车已势在必得,此次官宣也实践了比亚迪对未来新能源市场高速增长的看好,也反映了传统车企在电动化浪潮下的转型步伐正在加快。7家新势力也公布了3月份的销量,其中,小鹏交付15414辆,同增202%,位列新势力榜首。整体表现来看,同比均呈现增长态势,需求端暂未明显受到涨价的影响。

电解钴及钴中间品

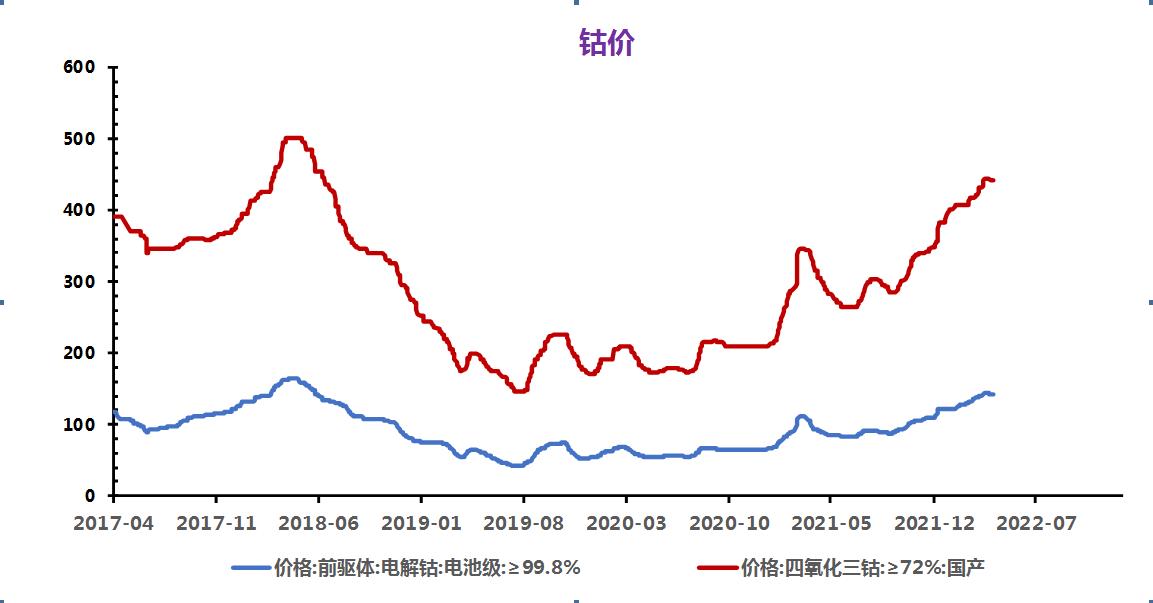

本周电解钴价格继续下行。疫情当前,多地物流阻塞,下游采购趋弱,海外价格较为稳定,受钴盐端本周价格下降影响,看跌情绪面传导电钴市场,本周无锡盘价格大幅下行。本周中间品价格相对平稳,当前国内钴盐下游需求弱,价格传导较差,除长单到港,零单交易零星,但海外价格稳居高位,因此需求偏弱的当前,中间品价格依然保持相对稳定。本周SMM电解钴价格为54.9-57.4万元/吨,均价较上周下跌0.1万元/吨。SMM钴中间品价格为33.5-33.9美金/磅,均价较上周持平。

钴盐及镍盐

本周硫酸钴价格有所下行。近期交易零星钴盐厂普遍钴盐现货累库。部分前驱体厂家四月计划减产下游对钴盐需求趋弱。回收料冶炼厂报价争相下行,中间品冶炼厂难抗价格压力本周适当下调价格。本周五,电池级硫酸镍价格46000-48000元/吨,较上周五上涨500元/吨。电池级硫酸镍本周市场询报盘相对活跃。且前驱体厂家反馈,本周上游挺价意愿较上周明显增强。当前市场大厂报价仍维持在47000-48000元/吨,但成交量不多。本周仍有少量货源在45000元/吨附近出货。当前成交价格差异性仍旧维持较大的区间。本周SMM硫酸钴价格为11.8-11.9万元/吨,均价较上周下跌0.07万元/吨。SMM氯化钴当前价格为14.1-14.25万元/吨,均价较上周下跌0.05万元/吨。SMM电池级硫酸镍价格为4.6-4.8万元/吨,均价较上周上涨0.02万元/吨。

四氧化三钴

本周四钴价格有所下行。近期四钴原料氯化钴价格有所下行传导至四钴市场,叠加二季度3C电子进入淡季,钴酸锂需求偏弱,成本减少,共同影响本周四钴价格下行。本周SMM四氧化三钴当前价格为43.85-44.35万元/吨,均价较上周下跌0.1万元/吨。

三元前驱体

本周前驱体价格上涨。成本来看,本周镍盐价格上涨,钴盐下行,前驱体成本总体上涨。目前前驱体企业上下游对价格分歧较大,叠加下游材料企业库存较多,采购意愿较弱,市场长期处于博弈阶段。本周SMM三元前驱体(523型)价格为15.4-15.65万元/吨,均价较上周上涨0.1万元/吨。SMM三元前驱体(523单晶型)价格为15.7-15.95万元/吨,均价较上周上涨0.1万元/吨。SMM三元前驱体(622型)价格为16.4-16.75万元/吨,均价较上周上涨0.1万元/吨。SMM三元前驱体(811型)价格为17.3-17.65万元/吨,均价较上周上涨0.1万元/吨。

碳酸锂

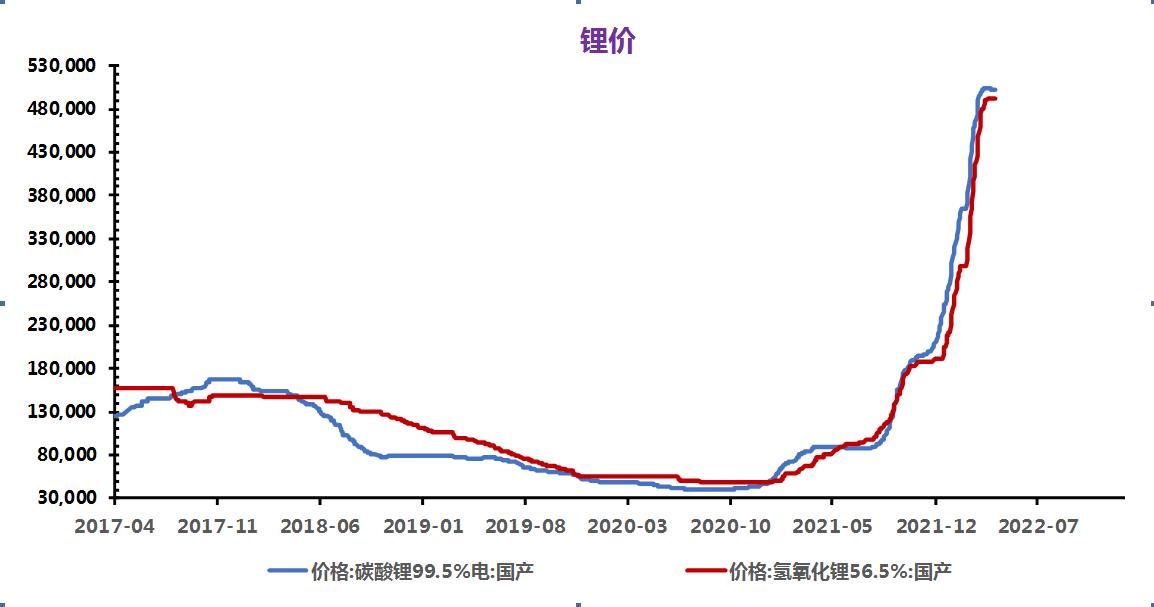

本周碳酸锂价格小幅下行。供应端,检修结束、新增产能的爬坡叠加盐湖增量持续,总体供应继续上行。需求端,本月四大正极材料因订单减少需求下滑。本周上下游博弈出现一定松动。上半周,上游主流大厂仍在挺价,需求端总量有所下滑叠加客供增量,且下游对于高价锂抵触情绪大,部分正极厂家陆续开始采购贸易商的低价货物补充用量,以此维持强博弈状态。下半周,头部冶炼企业出现也出现了低价出货情况,部分中小型锂盐厂存在跟降,贸易商抛货幅度增加,但正极厂目前多在观望尚未实质性的大批采购。供增需减下,叠加市场情绪带动,后市价格或小幅下行。本周SMM电池级碳酸锂价格为49.8-50.5万元/吨,均价较上周下跌0.1万元/吨。SMM工业级碳酸锂价格为47.9-48.8万元/吨,均价较上周下跌0.15万元/吨。

氢氧化锂

本周氢氧化锂价格维稳。供应端,部分厂家新增产能释放,虽有部分厂家检修尚未完成,总体供应量增加。需求端,因镍价事件影响,高镍厂家4月订单受到影响,且目前局势来看对后续需求仍多看跌,现行的备采需求出现下滑。本周市场成交较少,主流大厂现货仍偏紧,但下游因对未来需求多持悲观态度,且锂价高位传导难度日增,出现了对贸易商的采购以补充生产,以此与锂盐厂延续强博弈。后市预期,氢氧化锂目前博弈状态尚未明显受碳酸锂行情波及,价格预计持稳,但仍存在一定下行风险。本周SMM电池级氢氧化锂(粗颗粒)价格为48.8-49.5万元/吨,均价较上周持平本周SMM电池级氢氧化锂(微粉级)价格为49.6-50.3万元/吨,均价较上周持平SMM工业级氢氧化锂价格为47.4-48.4万元/吨,均价较上周持平。

钴酸锂

本周钴酸锂价格较为平稳。近日因电子烟产量下行,下游市场对钴酸锂的需求减弱。但因目前锂价依旧较高,叠加钴酸锂市场较为集中,最近成交零星,部分厂家停止报价,因此价格较为平稳。本周SMM4.4V钴酸锂价格为58.1-58.4万元/吨,均价较上周持平。

三元材料

本周价格趋稳。成本端锂盐价格小降,前驱持稳,制造成本小减。供需端,因锂价传导难度日增,订单减量,开工率小幅下降。需求端,因镍价事件及前期备采力度较大,叠加后续终端订单尚不稳定,部分电池厂存在降库。后市预期锂盐仍具回调态势,但考虑传导仍需事件,价格或持稳。本周SMM三元材料(523型)价格为36.75-37.44万元/吨,均价较上周持平SMM三元材料(622型)价格为38.7-39.45万元/吨,均价较上周持平SMM三元材料(811型)价格为41.8-42.6万元/吨,均价较上周持平。

磷酸铁锂

本周磷酸铁锂价格不变。原料端,磷酸铁价格企稳,锂盐价格小幅下行,铁锂制造成本小幅下滑。供应端,当前铁锂企业多数按订单生产;需求端,近期锂盐进入拐点,终端需求减弱致使下游对铁锂观望情绪渐浓,但由于铁锂企业当前多用前期高价锂盐库存生产,对价格形成支撑,总体企稳。。本周SMM磷酸铁锂(动力型)价格为16.05-16.5万元/吨,均价较上周持平SMM磷酸铁锂(储能型)价格为14.85-15.25万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格下滑。近期锂盐价格有所下滑,锰酸锂制造成本小幅下滑。当前锰酸锂终端需求持续走弱,数码类及中低端小动力型锰酸锂订单减量严重,市场总体极为清淡,少有成交。此外下游贸易商电芯厂多有囤货,库存高企,部分贸易商低价抛售锰酸锂库存,带动市场价格下行。本周SMM锰酸锂(容量型)价格为13.2-13.8万元/吨,均价较上周下跌0.1万元/吨。SMM锰酸锂(动力型)价格为14.3-14.8万元/吨,均价较上周持平。

负极材料

本周负极材料价格稳中看涨。原料方面,疫情影响持续,部分工厂受影响,交通运输受限,焦类供给短缺,市场焦类采购情绪浓厚,推动原材料整体价格继续走高;石墨化方面,石墨化受能耗双控等政策影响产能释放不及预期,加工费依旧处于高位;需求方面,各地疫情爆发叠加车企涨价,部分电池厂排产小幅减少,但下游需求仍然强劲,负极材料供应偏紧,市场看涨情绪加重。本周SMM人造石墨(高端)价格为7.85-8.4万元/吨,均价较上周持平SMM人造石墨(中端)价格为6.3-6.8万元/吨,均价较上周持平天然石墨(高端)价格为5.55-6.6万元/吨,均价较上周持平SMM天然石墨(中端)价格为3.75-4.6万元/吨,均价较上周持平。

隔膜

本周隔膜价格持稳。供需上,新能源市场延续高景气,受疫情影响,隔膜企业部分基地实行封闭式运行最大化保障生产,但物流运输的停摆对产品交付造成了阻碍,行业供需维持紧张;原料上,4680电池量产消息加剧了锂电级PVDF的紧张,贸易商惜售不出,价格居高不下;价格方面,因上半年新增产能释放缓慢供应偏紧,叠加原料涨势不减,二线厂商利润承压。据悉一二线隔膜厂正商议2022年新一轮涨价,受疫情影响预计延缓至二季度公布,短期内价格暂稳。本周SMM湿法基膜(5μm)价格为2.7-3.3元/平方米,均价较上周持平SMM湿法基膜(7μm)价格为1.8-2.2元/平方米,均价较上周持平SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价较上周持平SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平SMM湿法涂覆基膜(5μm+2μm)价格为3.07-3.87元/平方米,均价较上周持平SMM湿法涂覆基膜(7μm+2μm)价格为2.3-2.7元/平方米,均价较上周持平SMM湿法涂覆基膜(9μm+3μm)价格为1.88-2.6元/平方米,均价较上周持平。

电解液

本周电解液价格走弱。原料端,六氟磷酸锂新增产能持续爬坡,市场供应量有所增加。VC添加剂,溶剂供应充足,供需趋于平衡;需求端,上下游持续博弈导致终端电池扩产落地暂缓,需求减弱下,原料价格持续承压,目前6F均价已下行至50万元/吨左右。原料成本走低下,电解液市场总体承压,预计后市价格仍将小幅走弱。本周SMM电解液(三元动力用)价格为11.6-12.6万元/吨,均价较上周下跌0.9万元/吨。SMM电解液(磷酸铁锂用)价格为10.9-11.5万元/吨,均价较上周下跌0.9万元/吨。SMM电解液(钴酸锂用)价格为12.1-13万元/吨,均价较上周下跌0.9万元/吨。SMM电解液(锰酸锂用)价格为9.3-10.3万元/吨,均价较上周持平。

废旧锂电

清明节假期后废旧锂电回收市场整体较为清淡,虽废旧原料系数存在小幅回调迹象,但新能源整体市场需求减弱,近期受碳酸锂价格回落、硫酸钴价格下行影响,回收企业采购原料意愿减弱,对后市的预判依然悲观情绪较重,存在减产或停产检修情况,尽可能降低成本与规避风险。本周SMM废旧钴酸锂电池均价为14万元/吨,废旧钴酸锂极片&黑粉均价为31.10万元/吨,废旧523方形三元电池均价为5.66万元/吨,废旧三元523极片&黑粉均价为13.15万元/吨。

后市预测

钴方面,近期市场成交零星,冶炼厂普遍累库严重,叠加中间品到港有所改善预计四月钴盐供给将会过剩,四月部分材料厂宣布减产,钴盐需求将会进一步减弱。结合近期钴盐成交状况,回收料冶炼厂竞相低价抛货,中间品冶炼厂难承其压报价开始下探,综合来看预计未来一周钴盐价格或仍将下行。

锂方面,碳酸锂方面,上下游博弈在下半周初现端倪,部分大厂低价出货,中小厂存在跟跌,下游材料厂仍在观望,预计下周局面更为明朗。后市预测价格或小幅下行。氢氧化锂方面,现货市场紧张局面因供增需减而小幅缓解。目前受碳酸锂影响有限,预计价格或将持稳。