大宗商品分析2021年11月第二期

大宗商品分析

(一)原油

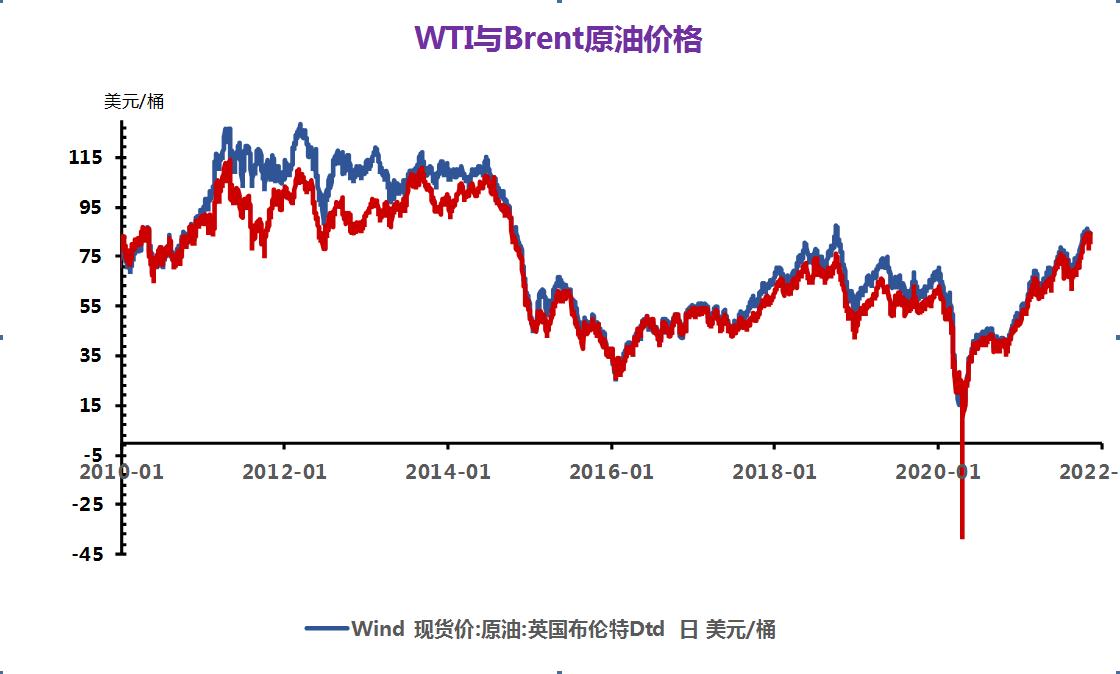

本周国际原油价格冲高回落,整体来看价格小幅上涨,宏观层面,美联储货币政策收紧预期,缩减购债规模靴子落地。另外,美国能源信息署(EIA)昨日报告显示,美国上周原油库存超预期增加拖累油价。但是OPEC+维持谨慎增产的计划,短期内原油市场供不应求的状况可能难以改善,本周油价受此支撑价格有所上涨。

截至北京时间11月11日,美国WTI原油期货主力合约结算价报81.59美元/桶,布伦特原油期货主力合约结算价报82.87美元/桶,市场陷入僵持,主要基于美元走强和通胀预期升温的担忧。但是,石油输出国组织及其盟友(OPEC+)周四下调了今年四季度石油需求预测,担忧高能源价格拖累经济复苏的步伐,受多方面因素影响,国际原油价格走势尚可,但是国内成品油方面供需不平衡,加之场内人士看跌情绪影响,成品油价格走势下滑。

(二)天然气

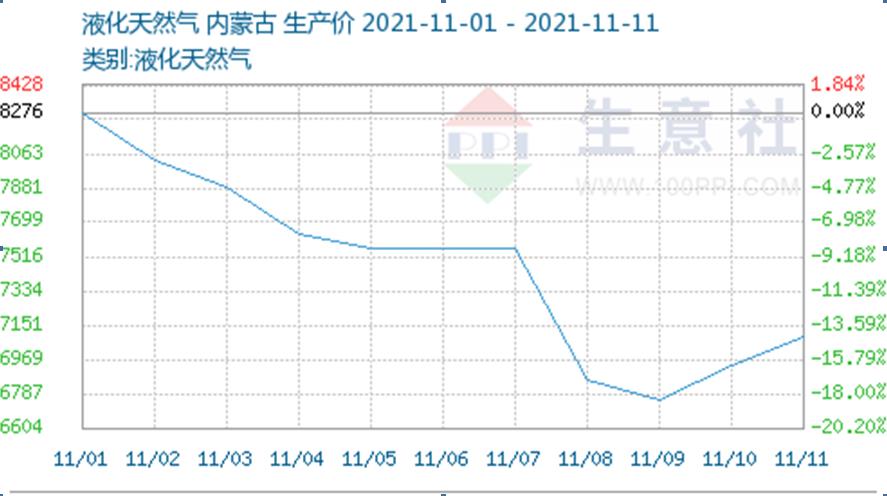

11月11日国内液化天然气日涨幅2.31%,行情反弹回暖。经过前期持续降价出货,市场交投氛围改善,液厂库存降低,以及成本支撑,企业挺价上涨意愿浓厚,实际成交以商谈为主。

后市预测:预计国内液化天然气市场仍呈上行趋势。

(三)煤炭(动力煤)

动力煤

产地方面,11月10日据国家发改委消息,煤炭调度日产量达到1205万吨,创历史新高。干预政策效果显现,煤炭产量有所提升。供应紧张局面有所缓解,煤炭产能得到阶段性释放;港口方面,煤炭产能加快释放,港口库存提升明显,但是电厂随着供暖季来临仍有补库需求。

随着全国煤炭产量和市场供应量持续增加,电厂供煤、存煤和港口煤炭场存水平进一步提升。11月10日,全国电厂供煤再次超过800万吨,达到814.3万吨;供煤大于耗煤超过200万吨,达到204.3万吨,电厂存煤达到1.23亿吨,可用天数超过21天。11月11日,北方主要港口存煤2400万吨,较月初增加超过400万吨;其中秦皇岛港存煤565万吨,较月初增加60万吨。

后市预测:现阶段国家发展改革委为煤炭市场做保供稳价工作。产地方面产能有所释放,供应偏紧局面有所缓解;冬季用煤旺季即将来临,电厂补库需求仍在。但是现在在政策面影响下,煤炭库存增加,采购意愿较低,多按需采购为主,持谨慎观望状态,预计后期动力煤价格弱势运行为主,具体看下游市场需求。

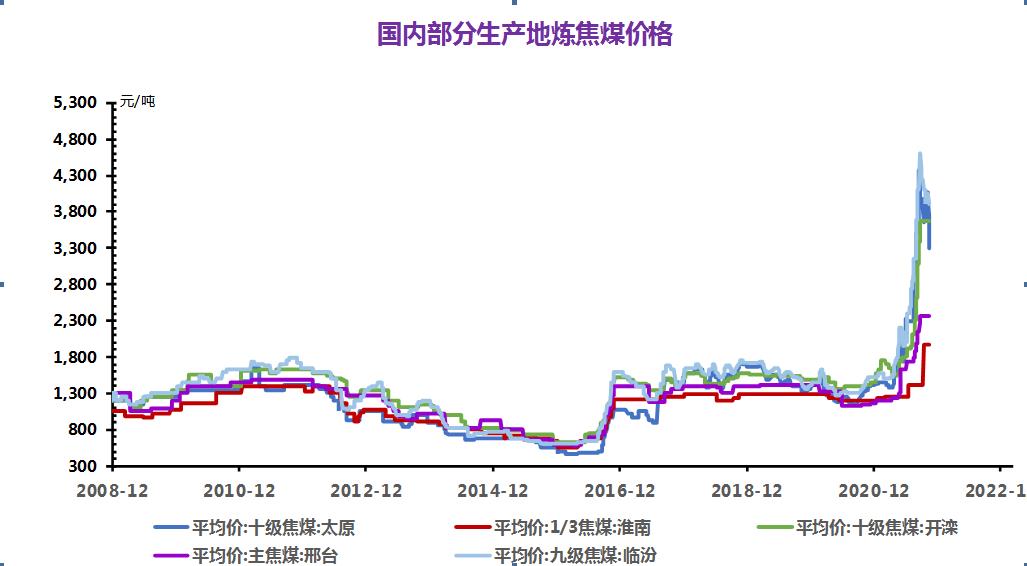

焦煤

本周炼焦煤下行行情运行。周初市场均价为3770元/吨,周末市场均价为3586.67元/吨,价格下跌4.86%,价格较去年同期上涨156.19%。炼焦煤价格弱势运行。

产地方面,干预政策效果显现,煤炭产量有所提升。供应紧张局面有所缓解,煤炭产能得到阶段性释放。需求:焦炭市场气氛整体偏弱,第三轮提降落地后,焦化企业利润降低,心态偏弱,有部分企业主动限产,厂内焦炭库存偏高。下游钢厂近期开工受限,限产、检修较多,对焦炭需求放缓,采购积极性略低,多以消化厂内库存为主,按需采购。焦炭市场悲观情绪蔓延。

后市预测:产地方面,炼焦煤整体供应有所释放,下游焦炭市场悲观情绪蔓延,第三轮提降落地,对焦煤多按需采购为主,预计焦煤价格维持偏弱运行为主。

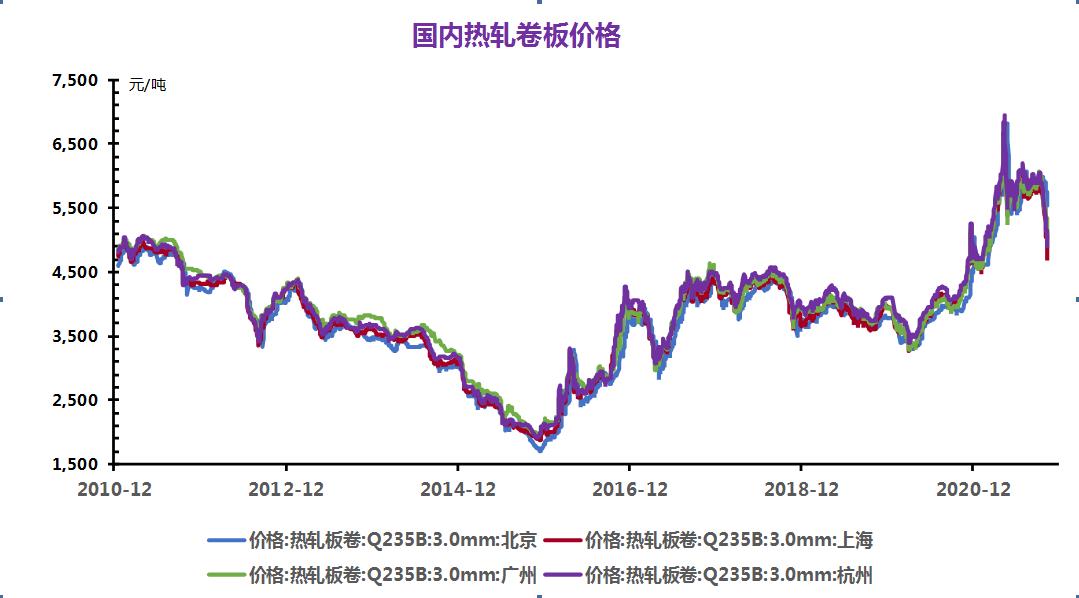

(四)钢材

供给来看:从目前企业生产现状来看,因限产和限电导致减产和检修的影响因素不再使市场敏感,企业盈利水平和冬休因素关注度越来越高。主要原因在于近一月有余,现货价格大幅走低,在原料价格并未出现大幅吓醒的情况下,部分企业已经进入浮亏状态,加之北方部分企业执行冬休计划,因而临检比例上升。整体来看,伴随现货价格触底反弹,企业浮亏状态或有好转,临检企业缓慢恢复生产,但采暖季限产政策也将陆续执行,因此短期钢材供应情况增减空间都相对有限,变化不大。

需求来看:本周需求表现对比往期来说仍低于市场预期,尤其天气的突然转冷,北方连续大雪,导致北方需求的缩量十分明。因此对于南方区域而言,需求担子尤其沉重。不过目前市场有消息称国家将会避免房地产可能面临的硬着陆风险,所以后续需求端尚存期待。

心态来看:十月中旬以后,价格跌跌不休,期现大幅的升贴水也超过了绝大多数人的常规认知;另外期现价格的宽幅震荡,也使得市场心态不得不以谨慎面对。就目前来看,降库控险将是未来较长时间商家操作的主基调。

综合来看,预计下周本地建筑钢材价格将呈震荡调整趋势运行。

(五)玻璃和水泥

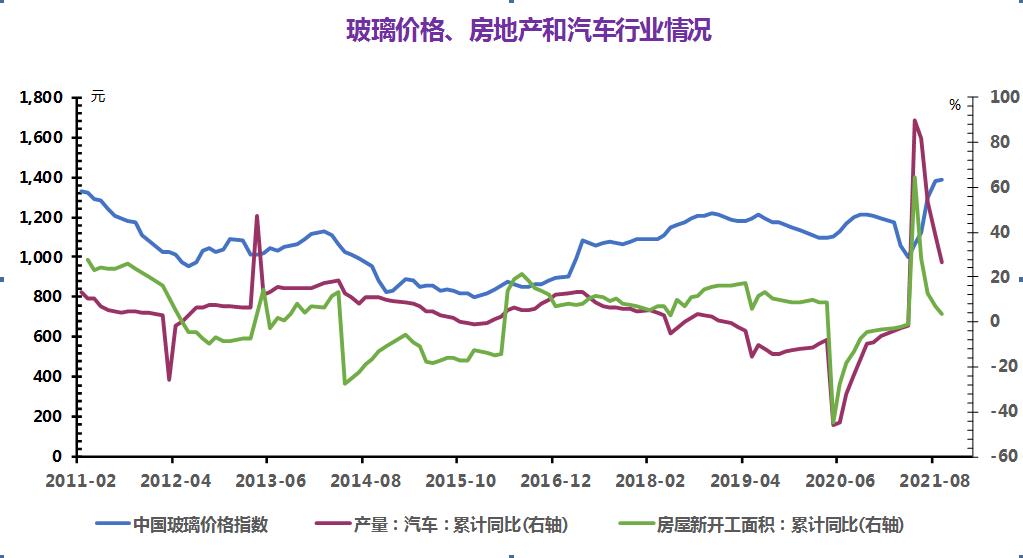

1. 玻璃

本周国内玻璃现货市场重心继续下滑。进入冬季,雨雪天气导致运输困难,发货放缓。北方建筑停工期即将到来,需求减弱。分区域来看,华北沙河方面市场清淡,厂家价格下调幅度较大,下游企业多观望,接货谨慎。华东地区市场成交一般,部分厂家价格下调,下游加工厂接货较为谨慎,按需采购。华中地区玻璃出货一般,厂家价格继续下调。华南玻璃现货市场出货情况不佳,受外地玻璃外地玻璃进入影响,本地厂家价格所下调。西北、东北地区受降雪天气影响,玻璃外发运输受限,现货价格下调,本地市场需求清淡。西南地区玻璃市场走势偏弱,市场价格下调。

后市观点:本周玻璃现货市场重心继续向下。整体来看本周库存较上周有所增加。上游纯碱偏淡运行。下游加工企业刚需为主,观望情绪明显,业者信心不足。短期内市场行情仍以偏弱运行为主,不乏继续下跌的可能。

2. 水泥

近期焦炭市场在历经一个半月的稳定期后,终于打破市场平静开启了首轮提降200元/吨,并且迅速落地。受上游原煤价格走低影响,焦化企业心态转弱,目前部分厂内焦炭库存略高,出货压力较大,失去成本支撑和下游需求支撑的焦炭价格开始下调。焦炭行情下跌利空水泥市场。水泥行情暂时以稳中有跌为主,近日福建地区水泥销量不佳,部分水泥家通知各品种水泥价格下调,跌幅在20元/吨。

后市观点:近期多地有雨水天气,水泥销量下滑,库存逐渐走高,因此,短时间内,水泥市场行情以下跌为主。

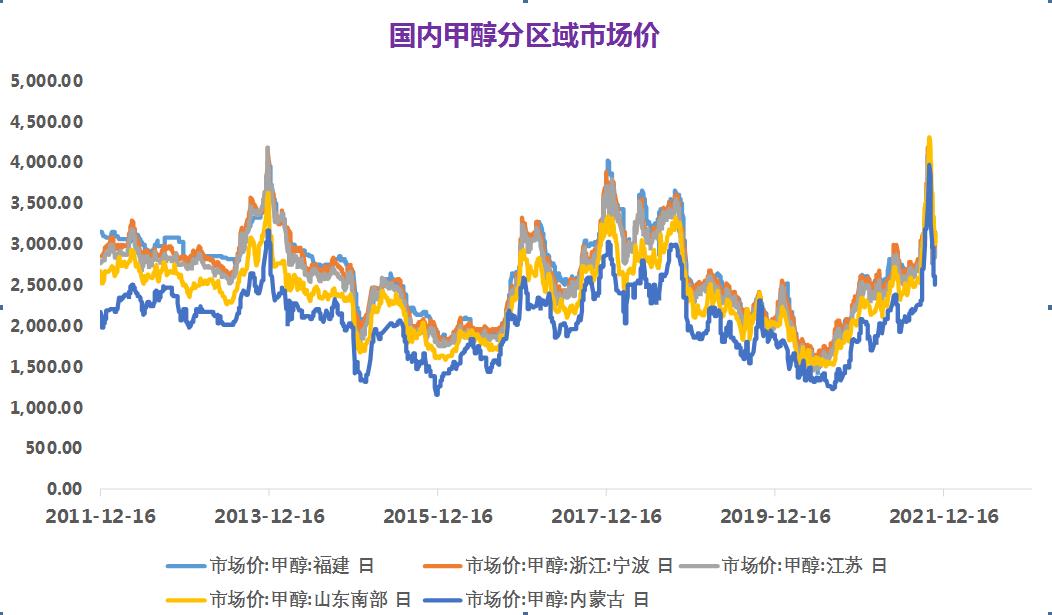

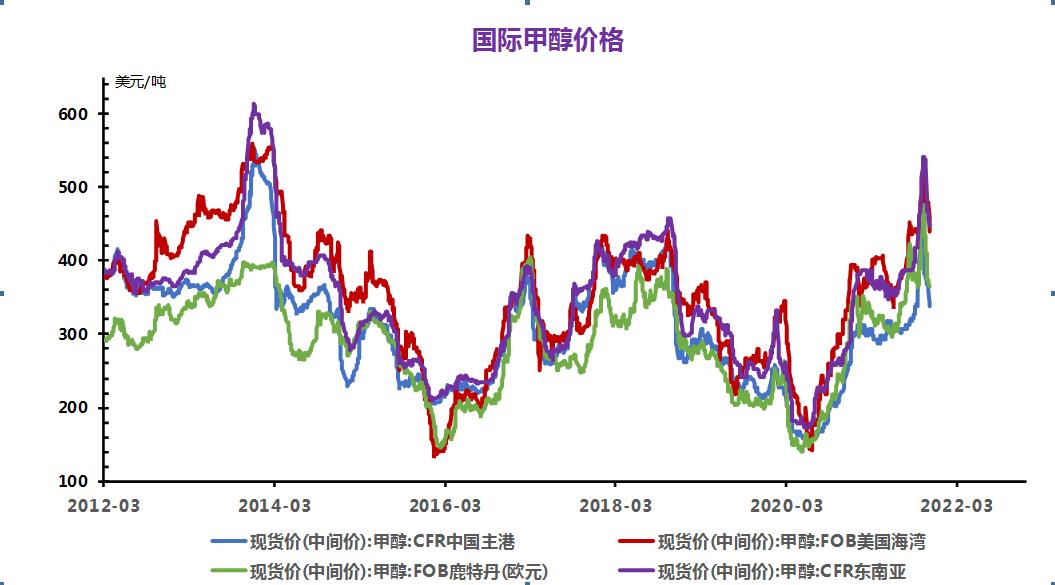

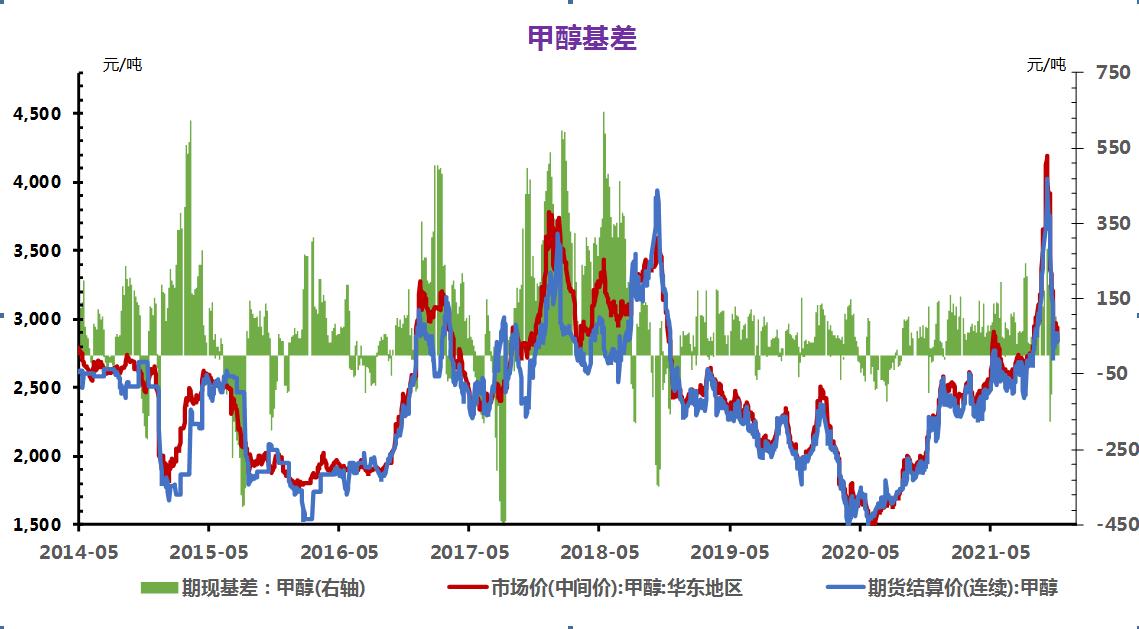

(六)甲醇

11 月12日郑州商品交易所甲醇期货价格大幅下跌,主力合约MA2201尾盘收于2561元/吨,较上一交易日收盘下跌146元/吨,跌幅5.39%,领跌期货市场。国际油价宽幅波动,煤炭日产增加,甲醇期货探底。现货方面,各地区价格涨跌均有体现,总体低位震荡为主。目前甲醇社会库存量偏高,需求刚需为主,短期供需矛盾突出仍是影响甲醇现货行情的重要因素。短期国内甲醇行情整理为主。

(七)PTA

11月10日,国际油价重挫,美国WTI原油期货主力合约结算价报81.93美元/桶,跌幅2.81美元或3.3%,布伦特原油期货主力合约结算价报83.43美元/桶,涨幅2.14美元或2.5%。宏观层面,美元大涨打压油价估值,另外,通胀预期背景下,美国拜登政府正在寻找降低能源价格的方法,油价短期承压。

下游江浙地区聚酯市场平淡,产销不佳,对PTA采购热情不高,聚酯行业开工率在80%附近。采购比较谨慎,主要维持刚需采购为主,江浙织机综合开机率65%左右,没有明显变化。

后市观点:国际原油价格大幅下跌削弱PTA成本支撑,需求跟进不足,国内PTA市场累库压力持续发酵,短期PTA价格仍将震荡偏弱运行。

(八)白糖

2021/22榨季泰糖出口量将达到670万吨,预计泰国在2020/21榨季会出口400万吨糖(原糖和白糖合计),比2019/20榨季的出口量少182万吨。这是因为过去的两个榨季的干旱天气导致泰国的甘蔗和糖都减产了。

泰国今年的累计降雨量已经达到1550毫升,这个降雨量足以让甘蔗熬过即将到来的旱季。泰国在21/22榨季的产糖量将恢复至1031万吨,同比增加272万吨。全国总糖产量预计由20/21年的1066.7万吨减产至约1000万吨左右,低于农村农业部10月的估产数据。

后市预测:原糖价格预计运行在19美分/磅~22美分的区间,对应进口成本在6000-6800元/吨,而为了满足500万吨的缺口,高进口成本将推动糖价向上运行。

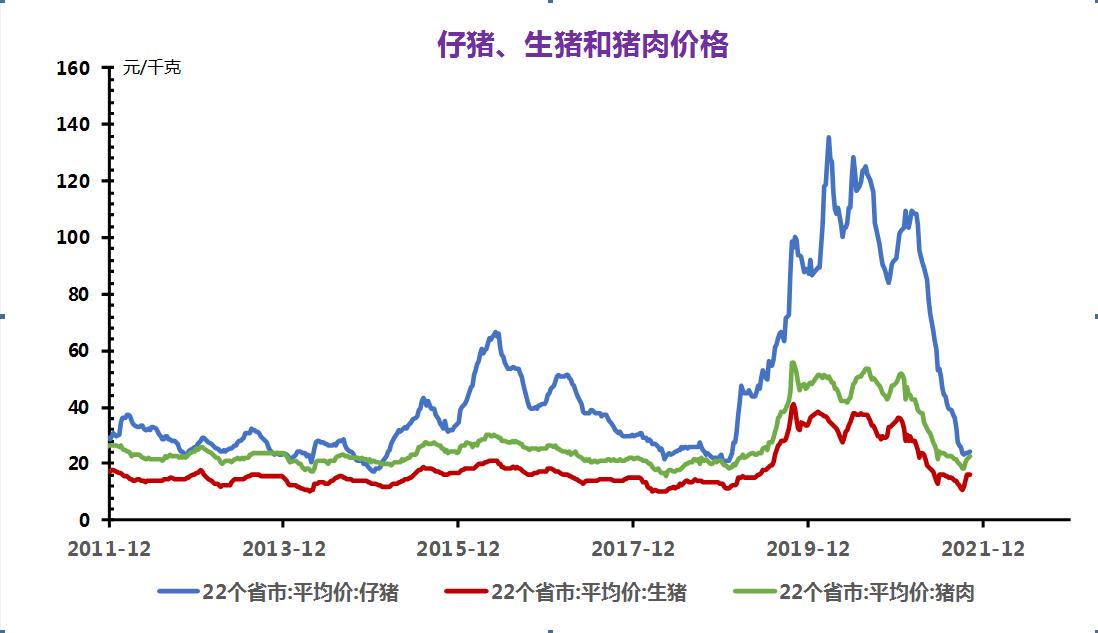

(九)生猪

进入11月后,全国气温大幅下降,多地暴雪致使生猪运输难度大幅增加,生猪供应再度偏紧,养殖户惜售挺价心态有所增加,助推国内生猪价格继续走高,11月12日国内生猪价格上涨至17.32元/公斤,较11月1日整体上涨6.39%。

本周国内玉米价格持续回升,周内上涨1.40%,豆粕价格小幅回升、周内上涨0.47%,小麦价格持上行、周内上涨2.40%,养殖饲用成本再度走高,饲用成本将对后市猪价形成一定支撑。

后市预测:降温降雪以及疫情再现致使阶段性生猪供应偏紧局面再现,短期内需求支撑下,预计下周国内猪价将继续稳中偏强运行,随着疫情有效控制后生猪外运逐步恢复,国内猪价整体将涨势趋稳。

(十)豆粕

11月12日,豆粕行情继续上涨行情,从5日开始,豆粕结束下跌行情开启反弹,价格较5日上涨1.35%。豆粕主流报价重回3500元/吨一线。终端饲料需求一般,后市豆粕价格上涨依旧承压。

(十一)钴锂

电池及下游终端市场

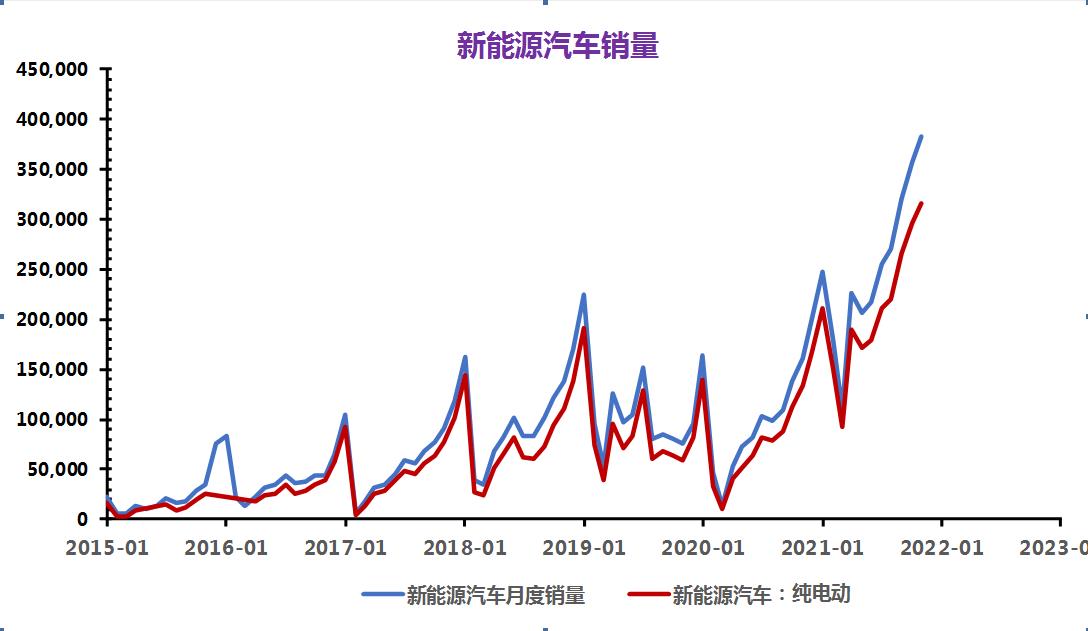

据中汽协数据显示,2021年10月我国新能源车产销量分别完成39.7万辆与38.3万辆,再度刷新历史记录, 实现自4月以来连续第六个月上涨。虽伴有原料上涨和芯片紧缺等不利因素的存在,但随着车企年末冲量及政策扶持,预计后续产销量仍有上行空间。从电池产业创新联盟公布的10月电池产量和装机量来看,同样受下游动力强劲需求带动下,当月产量再创新高,达25.1GWh。但受到季节波动和上游原料涨势影响,装车量在连续第五个月正增长后首次迎来下跌至15.4GWh。其中,由于气温下降消费偏向转三元和近期上游持续涨价的影响,铁锂装机也出现了11.6%的负增长,但在车企降本需求的大背景下,中长期看铁锂需求仍向好。

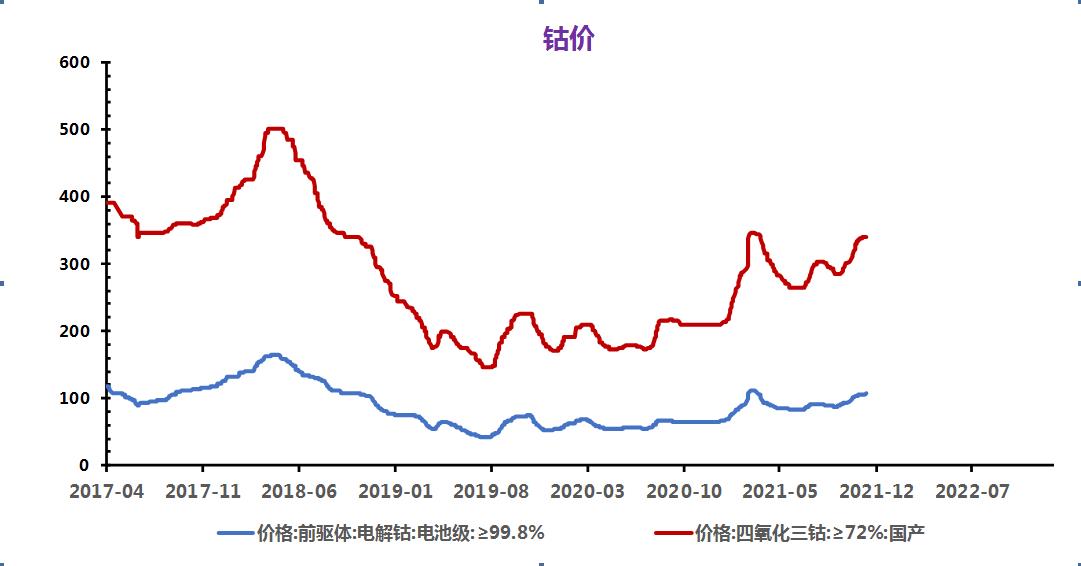

电解钴及钴中间品

本周电解钴现货价格上涨。海外需求向好,价格持续上行,带动国内电解钴价格上涨,金属价格较硫酸钴贴水情况略有缓解,但生产动力依旧不足,供给减少。本周钴中间品价格上涨。海外电解钴价格上涨,带动钴中间品报价上行,价格高位叠加钴矿增量预期,长协签单比例下调。本周SMM电解钴价格为40.6-42.1万元/吨,均价较上周上涨0.25万元/吨。SMM钴中间品价格为24.2-24.5美金/磅,均价较上周上涨0.30美金/磅。

钴盐及镍盐

本周硫酸钴价格持平,氯化钴价格上涨。下游三元电池需求受磷酸铁锂电池需求抑制,三元前驱体企业近期采购硫酸钴意愿清淡;氯化钴目前金属价格较硫酸钴贴水,近期市场询单成交量增多。本周,电池级硫酸镍价格35000-36000元/吨,较上周五均价下滑250元/吨。电池级硫酸镍市场仍运行较为弱势,下游高价拿货情绪弱。但当前上游挺价情绪仍较强,辅料价格虽有所下滑,但当前库存成本仍较高,因此让步极为有限。预计下周电池级硫酸镍价格仍维持较为稳定状态,价格运行区间或仍围绕35000-36000元/吨。本周SMM硫酸钴价格为9.1-9.4万元/吨,均价较上周持平。SMM氯化钴当前价格为10.5-10.8万元/吨,均价较上周上涨0.10万元/吨。SMM电池级硫酸镍价格为3.5-3.6万元/吨,均价较上周下跌0.03万元/吨

四氧化三钴

本周四氧化三钴价格持平。本周四氧化三钴成交寡淡,供应商报价随原料成本上行,本周下游询单较少。本周SMM四氧化三钴当前价格为33.6-34.3万元/吨,均价较上周持平。

三元前驱体

本周三元前驱体价格不变。成本方面,本周钴盐价格平稳,镍盐价格小幅下跌,叠加部分地区辅料价格下行,成本小幅下跌。供需方面,前驱体产能继续投放,供应量增加,海外需求较好,供需相对平衡。价格方面,成本虽下行,但由于上月成本大幅上行未完全传导至下游,叠加本周成交较少,价格不变。本周SMM三元前驱体(523型)价格为12.4-12.7万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为13-13.3万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为13.55-13.95万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为14.5-15万元/吨,均价较上周上涨0.05万元/吨。

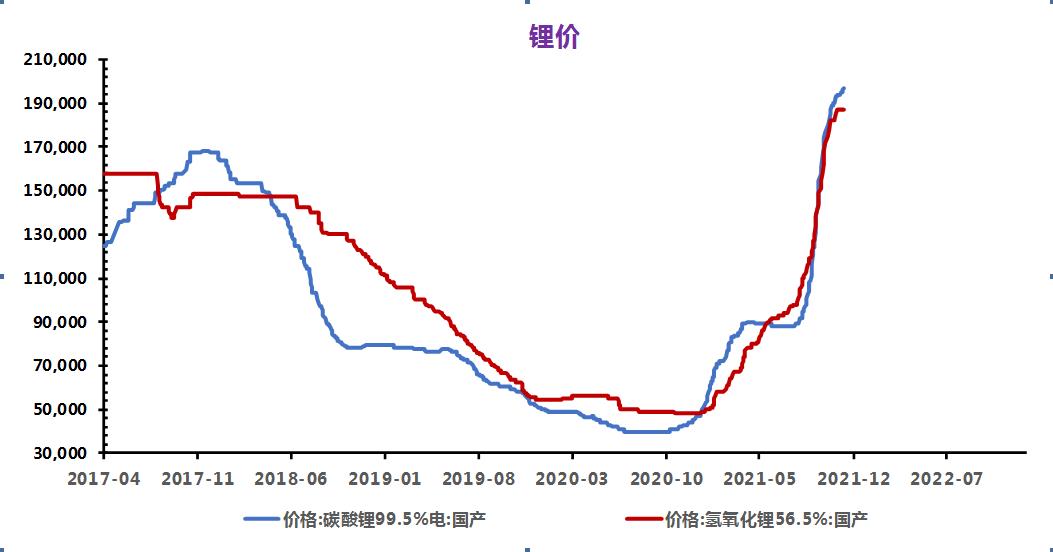

碳酸锂

本周碳酸锂价格小幅上行。电池级碳酸锂主流厂家报价位于19.8万元/吨-20.8万元/吨,报价小幅上行,下游仍处于被动接受阶段。磷酸铁锂板块目前仍存在较大锂原料缺口,近期询单频繁,目前国内冶炼厂库存维持明显低位,交货压力较大,预计价格仍有上行趋势。本周SMM电池级碳酸锂价格为19.4-19.9万元/吨,均价较上周上涨0.20万元/吨。SMM工业级碳酸锂价格为18.45-18.95万元/吨,均价较上周上涨0.20万元/吨。

氢氧化锂

本周氢氧化锂价格持稳。11月随着国家限电按下停止键,头部大厂如容百、当升、贝特瑞等企业均有明显增量,对应对氢氧化锂需求有所提升。近期氢氧化锂市场较为稳定,但随着海外市场明显增量,预计11-12月国内氢氧化锂市场呈现趋紧状态。本周SMM电池级氢氧化锂(粗颗粒)价格为18.4-18.9万元/吨,本周SMM电池级氢氧化锂(微粉级)价格为19.1-19.7万元/吨, SMM工业级氢氧化锂价格为17.7-18万元/吨,均价均较上周持平。

钴酸锂

本周钴酸锂价格持平。全年来看,今年数码3C端整体需求不及预期,四季度环比回暖,但钴酸锂电池企业目前库存较多,采购意愿清淡,本周钴酸锂报价随原辅料成本抬升,成交零星。本周SMM4.4V钴酸锂价格为38.9-39.6万元/吨,均价较上周持平。

三元材料

本周三元材料价格小幅上涨。因锂盐价格小幅上调,前驱价格持稳,三元材料价格随成本抬升出现小幅上行。需求端,进入年底新能源汽车集中放量期间,动力订单较好。本周SMM三元材料(523型)价格为21.6-22.6万元/吨,均价较上周上涨0.20万元/吨。SMM三元材料(622型)价格为23-24万元/吨,均价较上周上涨0.20万元/吨。SMM三元材料(811型)价格25.4-26.4万元/吨,均价较上周上涨0.15万元/吨。

磷酸铁锂

近期磷酸铁锂价格不变。磷酸铁锂上游原材料端价格走势平稳,磷酸铁价格企稳,碳酸锂小幅上涨,磷酸铁锂制造成本较上周小幅。当前磷酸铁锂整体供应偏紧格局仍在,下游动力需求带动订单持续增量,但普遍对涨价抵触情绪较重,预计后市磷酸铁锂价格仍将高位企稳。本周SMM磷酸铁锂(动力型)价格为8.65-9.05万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为8.15-8.45万元/吨,均价较上周持平。

锰酸锂

锰酸锂近期价格不变。近期锰酸锂原料端相对平稳,碳酸锂略有涨幅,但锰酸锂企业迫于议价能力,传导遇阻.供需端下游小动力,3C端继续缩量,下游分化明显,部分头部大厂资金,供应链优势明显,制造成本相对较低,订单进一步向头部集中。预计后市锰酸锂价格将高位企稳。本周SMM锰酸锂(容量型)价格为6.2-6.6万元/吨,均价较上周持平。SMM锰酸锂(动力型)价格为7.2-7.5万元/吨,均价较上周持平。

负极材料

本周负极材料价格暂稳。原料方面,本周低硫石油焦及针状焦价格相对平稳;石墨化加工方面,受环保限产和限电影响,石墨化开工率出现整体下滑,叠加北方电价上调,成本依旧高位运行,平均价格位于2.5万元/吨;供需方面,市场负极供给货源吃紧,有价无市,短期内下游承接出现疲软,但长期看市场需求仍维持高景气,预计四季度下旬价格仍有上行的趋势。本周SMM人造石墨(高端)价格为7.5-7.6万元/吨,均价较上周持平。SMM人造石墨(中端)价格为 6.2-6.7万元/吨,均价较上周上涨0.6万元/吨。SMM天然石墨(高端)价格为5.2-6.4万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.4-4.4万元/吨,均价较上周持平。

隔膜

本周隔膜价格持平。供需方面,10月新能原汽车产量再创新高,锂电隔膜需求高景气,排产向头部集中度高,产销持续增长,市场再添新玩家入局抢占增量市场;原料方面,成本受PP/PE主材波动小,但受限于环保限产,目前涂覆用PVDF原料供给严重不足,短期内无可替代,价格已攀升至70万元/吨以上。价格方面,在电芯涨价预期下,隔膜厂商成本向下游转移能力有望提升,小部分新款产品价格已上调,但头部间战略长协尚未做调整,短期内价格持稳,长期因供给偏紧,小幅上涨预期不变。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

近期电解液价格不变。原料端供需紧缺状况仍在,六氟磷酸锂,DMC等仍较难采购,下游企业较为分化,多数大单被头部企业锁定,中小型厂家采不到货的状况仍时有发生,预计后市价格仍将上涨。本周SMM电解液(三元动力用)价格12.3-13.3万元/吨,均价较上周上涨0.60万元/吨,SMM电解液(磷酸铁锂用)价格11.6-12.2万元/吨,均价较上周上涨0.60万元/吨,SMM电解液(钴酸锂用)价格12.8-13.7万元/吨,均价较上周上涨0.60万元/吨。SMM电解液(锰酸锂用)价格9.1-10.1万元/吨,均价较上周上涨0.60万元/吨。

后市预测

钴方面,钴价基本到了全年高位,国内三元电池及钴酸锂电池材料需求较前期增速放缓,价格上涨传导压力越来越大。海外电解钴价格抬升了国内冶炼企业的原料成本,Q4至2022年Q1钴中间品库存紧张程度较难出现明显缓解,因此成本支撑,预期钴价高位维稳。

锂方面,随着青海地区冬季进入减产期,江西地区或将面临缺矿风险。四川等地开工率相对稳定,在需求仍快速增长的情况下,整体供给端临近年底将出现明显缺口。