大宗商品分析2021年9月第二期

大宗商品分析

(一)原油

飓风艾达对本期EIA周度数据产生较大影响,加速了当前美国石油全产业链去库存的趋势,尤其是成品油库存绝对水平已经非常低,未来趋势来看,随着飓风影响逐步消退,我们预计原油产量将会逐步恢复,炼厂开工率也基本见底,预计未来成品油去库趋势有所放缓,但原油库存下降或仍较快,全产业链去库的情况仍将延续。

综合来看,价仍受供应增加和需求走弱的制约,预计仍有下行风险,但美元走弱可能会起到对油价一定支撑作用。

(二)天然气

目前仍处淡季,而国内液价同比已经涨了一倍有余,下游需求跟进吃力,市场交投氛围逐步转淡,液厂销售存有一定压力,降价出货寻求利好。

后市观点:目前下游需求跟进吃力,市场交投氛围逐步转淡,液厂销售存有一定压力,降价出货寻求利好,预计短期内国内液化天然气市场仍有下行预期,但8月上旬原料气价格上浮,成本面支撑液价不易深跌。

(三)煤炭(动力煤)

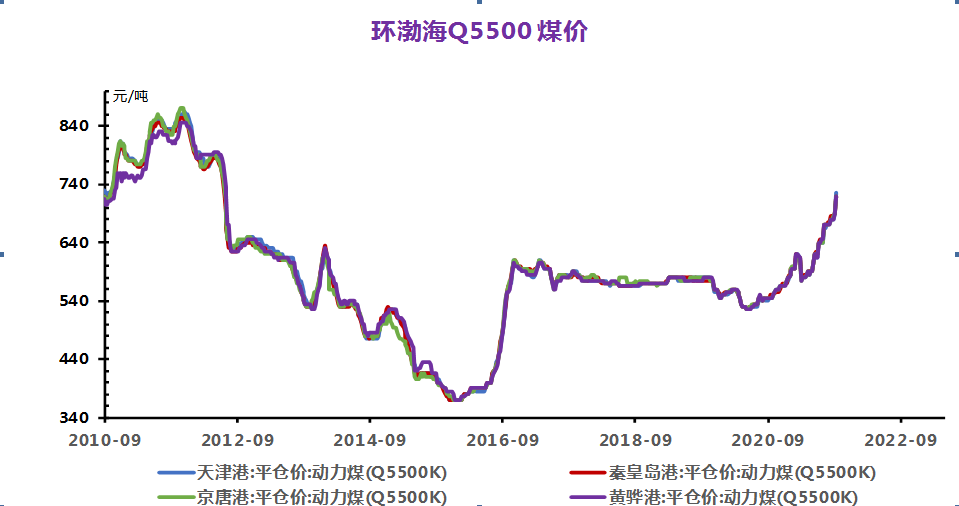

动力煤

产地方面,国家调控导向引导加之增产保供政策相继落地,煤炭供应有所提升,价格逐渐趋稳。陕西地区,坑口销售情况良好,下游部分电厂、水泥、化工等行业补库需求依旧较好,客户寻货积极,国家发展改革委将持续加强信息监测,切实做好煤炭保供稳价工作,保障市场平稳有序运行;内蒙地区,部分保供煤矿煤管票有放松迹象,加上新增产能将陆续释放,煤炭产量逐渐提升,保供政策相继落实,煤矿调价偏谨慎,8日鄂尔多斯公路销量121.57万吨;山西地区,为贯彻落实大宗商品“保供稳价”工作要求,开展煤矿水害防治专项检查,晋北区域保终端电厂长协调运为主,煤矿产销较均衡,基本无库存,现榆林Q5800报975元/吨,榆林Q6200报995元/吨,鄂尔多斯Q5500报910元/吨,大同Q5500报960元/吨。

港口方面,本周港口市场动力煤价偏强运行。目前北港库存降低至1417.6万吨(+6.7)。港口库存低位,刚需用户寻货采购,港口高卡低硫货源持续紧张,有货贸易商市场报价试探走高,实际现货成交极少,市场多方均在观望上游增产情况,截止9月10日,环渤海三港(除黄骅港)合计库存1417.6万吨(+6.7), 调入116.6万吨,调出109.9万吨,其中秦皇岛库存366万吨,锚地39船,预到37船;曹妃甸港区库存637.5万吨,锚地24船,预到22船;京唐港区库存414.1万吨,锚地39船,预到5船。现秦皇岛Q5500动力煤平仓价1220元/吨,Q5000平仓价1090元/吨。

下游方面,本周全国高温天气缓解,用煤用电需求转入传统淡季,同时水电出力明显增加,电煤需求负荷减轻。当前仅华东、华南部分地区延续高温天气,区域电厂日耗回落并不明显,月初电厂普遍以兑现长协拉运为主,高价市场煤采购意愿较低,电厂维持刚需补库拉运,据统计,截止9月10日全国72家电厂样本区域存煤总计753.3万吨,日耗48.2万吨,可用天数15.6天。

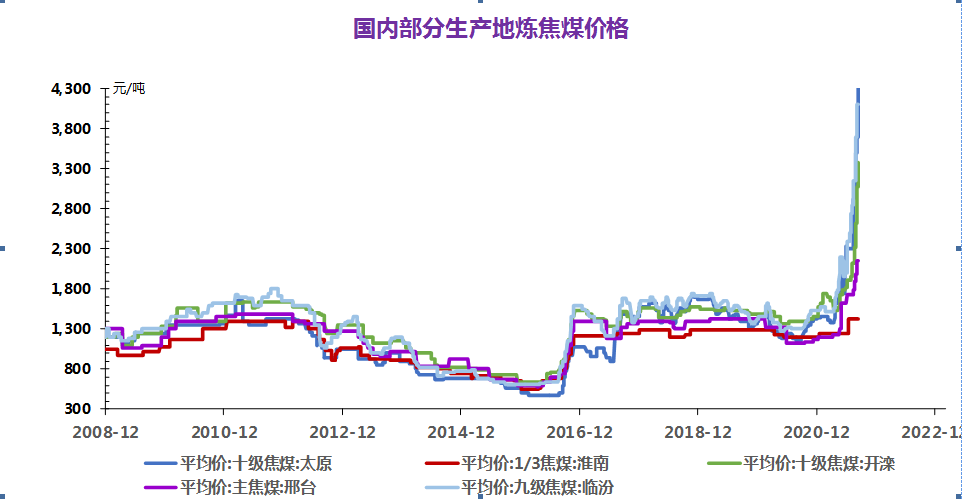

焦煤

本周炼焦煤市场偏强运行,供应方面,安全监管背景下,短期供应增长缓慢,本周综合开工率69.41%较上期值降1.21%。需求板块,实际消耗环比缩减,下游焦价涨势过快,或有触顶可能,但整体开工保持高位水平,刚性需求不减,部分煤种补库依旧较为困难。价格方面,本周主焦煤上调400-685元不等,配焦煤上调200元不等,本周配焦煤种调整节奏稍有放缓。后期政策调控有望持续,市场风险性因素增多,市场恐慌情绪浓厚。短期焦煤市场高位向好运行。

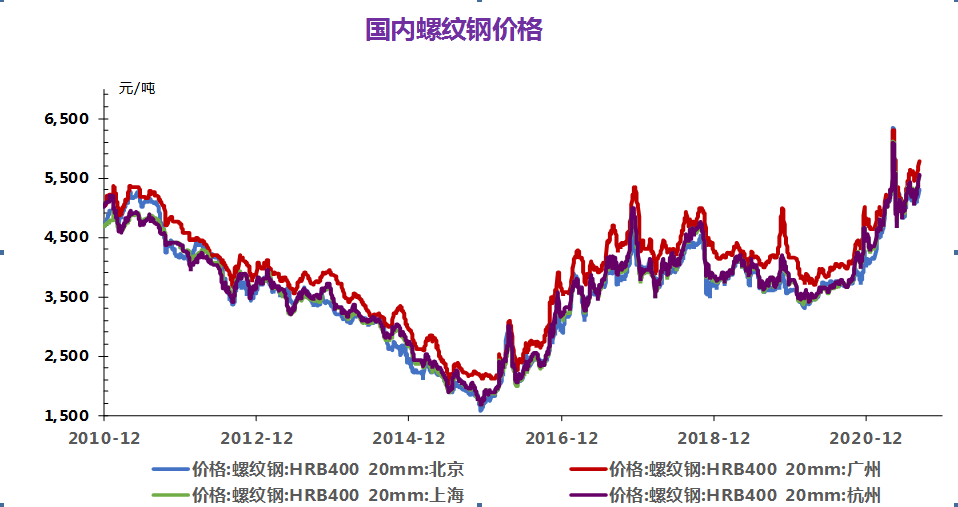

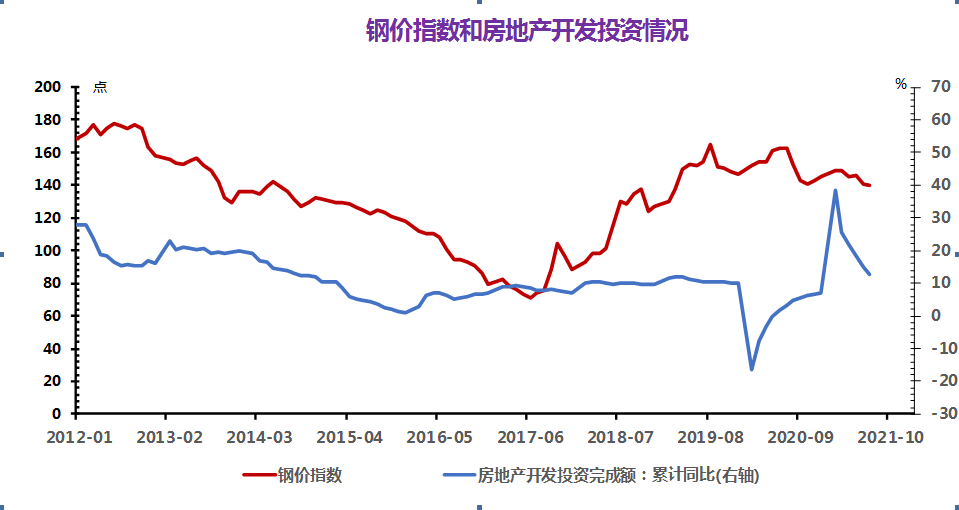

(四)钢材

供应方面,本周五大钢材品种供应长增板降,建材环比累降5.03万吨,板材环比累增4.06万吨。从去年五大品种供应均值水平来看,螺纹钢和热轧分别减少22.2万吨和4.82万吨,线材、冷轧和中厚板分别同比增加2.75万吨、2.08万吨和4.29万吨。

目前来看,产量平控政策有继续加码的预期,从前期的减少废钢添加量,到关停轧机设备,再到关停小高炉,直至大高炉逐步关停,这一系列严控的进程在数据上逐渐凸显。另外,上周传言的广东、广西、山东、江苏多地新一轮限电减产,本周在螺纹钢产量数据上有所体现,在与去年各品种供应比较来看,螺纹钢也是受影响最大的品种。从下周供应预估来看,供应将延续偏紧状态,上升空间有限,五大品种供应量将继续维持在1010-1020万吨之间。

库存与需求方面,从周消费数据来看,自8月末开始,五大品种周消费量连续三周上升,金九需求好转迹象凸显在数据上有所体现。目前五大品种周消费量增至1070.6万吨,高于去年年均消费40.09万吨,增幅3.07%。

从库存方面来看,钢厂、社会库存双双回落,其中华东、华南、华北去库均出现加速迹象,西北去库情况较差。另外,目前厂库前移的节奏有所加快,厂库降幅扩张,社库在接收厂库前移资源的同时,自身去化速度也受市场交易氛围的好转,而有加速迹象,进而促使周消费量数据逐渐转变为利多因素。

从终端需求来看,地产需求虽不被看好,但不宜过度悲观,存量施工面积或在金九得以释放;另外,目前汽车芯片紧缺现象虽尚未得到缓解,但是制造业投资有向上修复趋势,为整体卷板用钢需求提供有效动力支撑。从下周库消预估来看,目前市场核心逻辑已转变为需求主导,消费数据将进一步好转,使得去库继续提速。

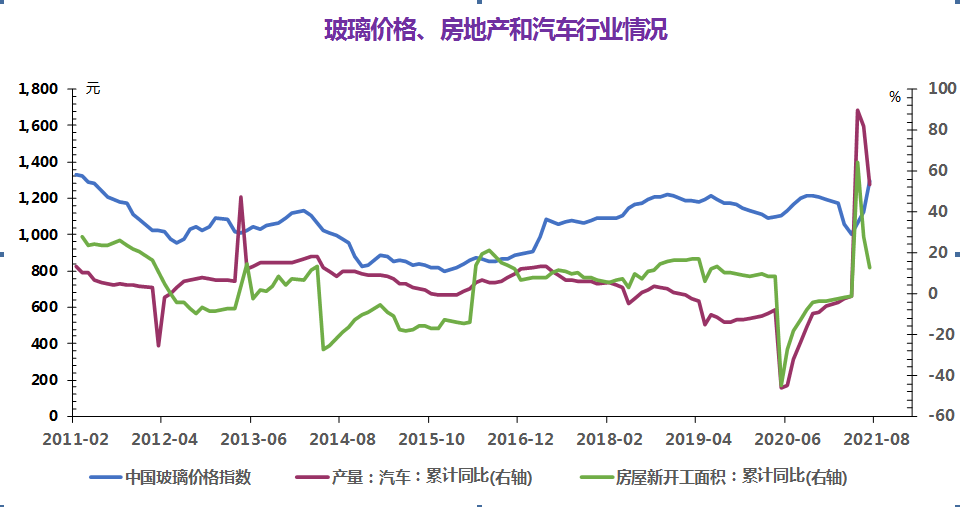

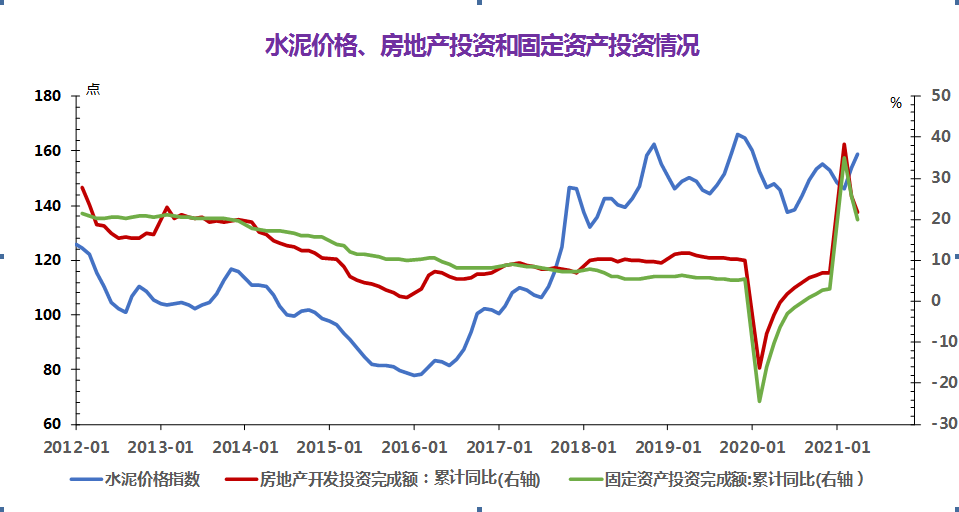

(五)玻璃和水泥

1. 玻璃

本周玻璃现货市场价格大稳小动,整体市场交投气氛一般,下游按需采购,厂家稳价为主,贸易商交易较为灵活。上游,液化天然、纯碱价格上涨。

后市观点:震荡走弱。

2. 水泥

后市观点:近期天气情况好转,原燃材料价格上涨,“金九银十”传统基建需求旺季即将到来,短时间内,水泥市场行情以上涨为主。

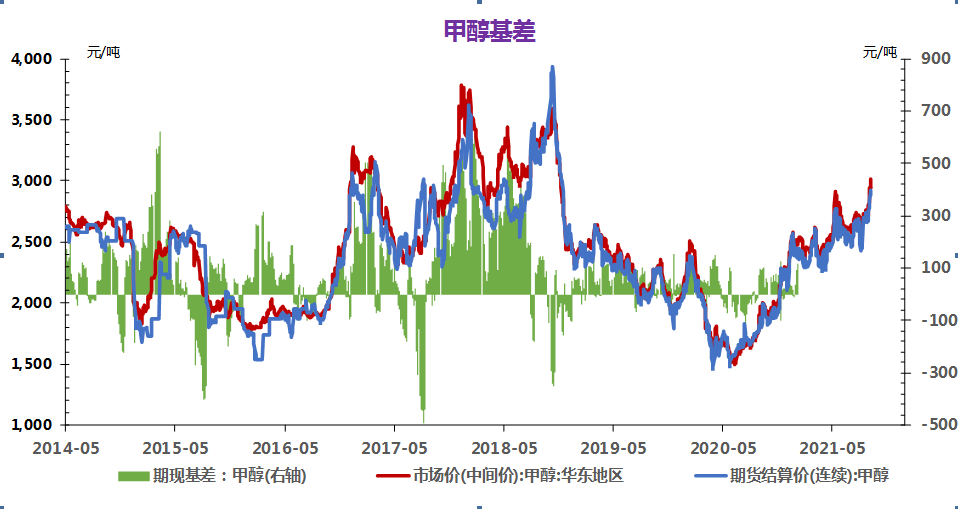

(六)甲醇

供应端,国内供应压力趋增,存港口累库和进口增量预期。外盘新装置产能预计8月投放,进口趋增。

后市观点:预计短期仍以震荡,三季度基本面走弱下价格趋于下行。

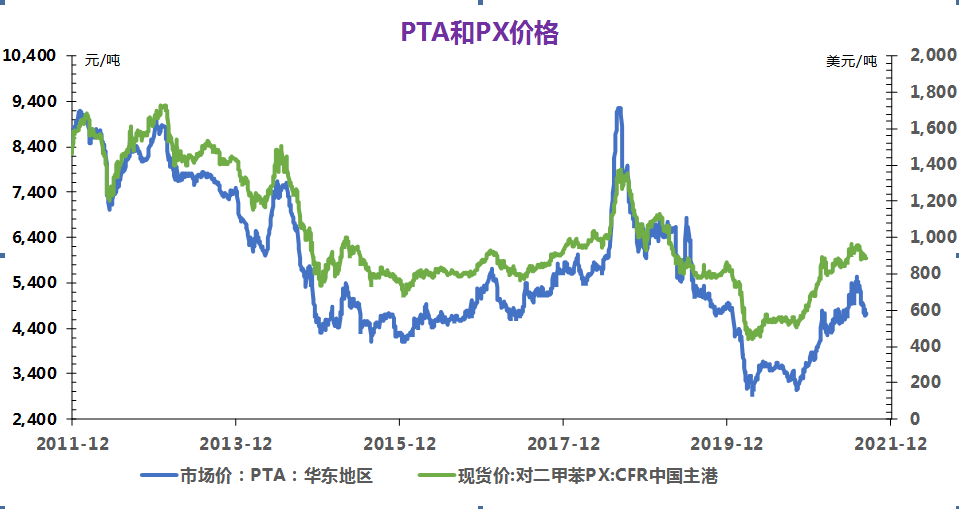

(七)PTA

后市观点:短期来看PTA供需局面仍未发生明显变化,原料成本仍是当前PTA价格波动的主导因素,预计近期PTA将跟随国际油价呈现下跌运行态势。

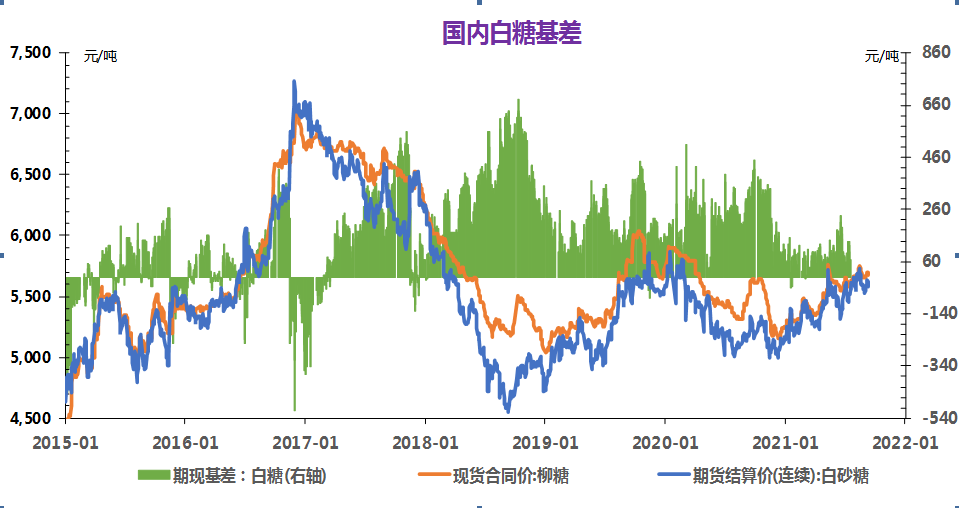

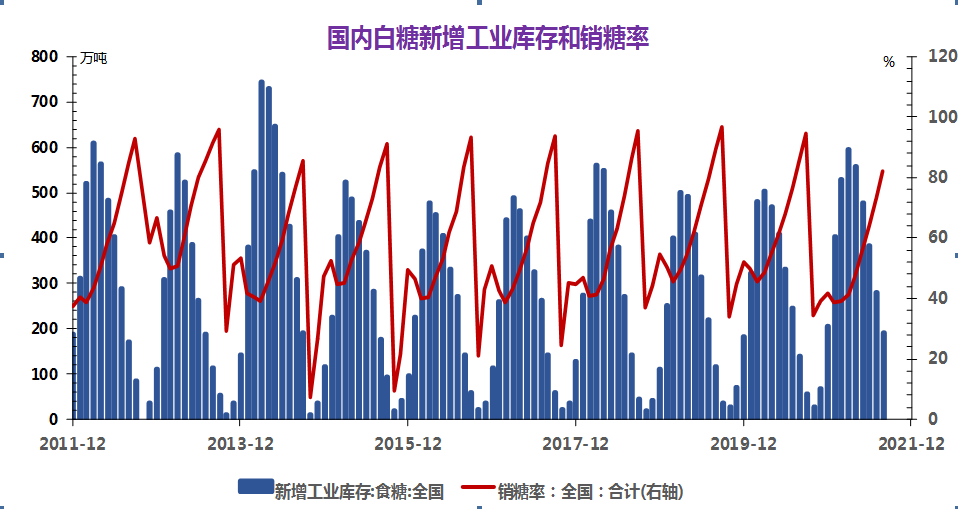

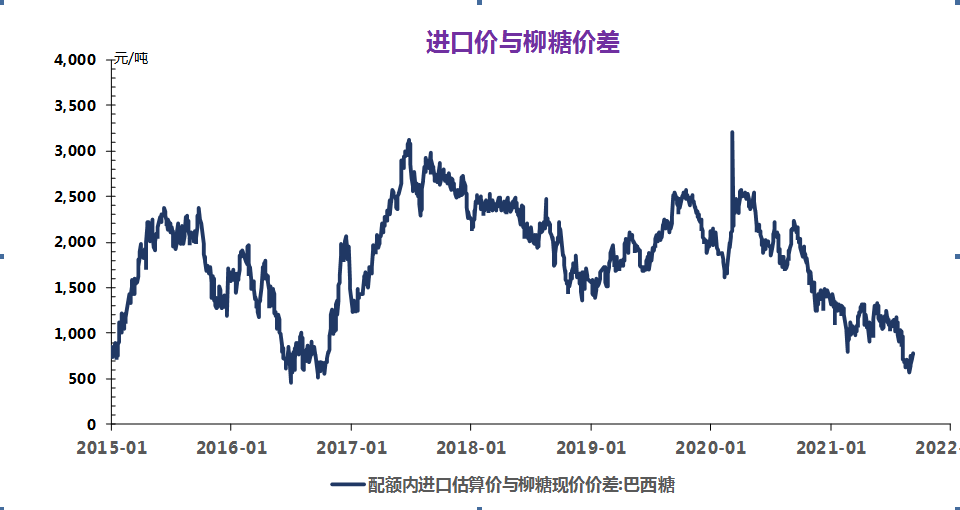

(八)白糖

进口方面,国内今年的进口配额已经在5月发放,仍然是194.5万吨,本榨季的进口数量大为增加,2020/21榨季截止6月底,国内已经累计进口食糖452.72万吨,为近19个榨季来同期最高水平。根据海关总署的数据,2020年全年进口糖浆数量达107.95万吨,是2019年全年进口总量的6.5倍。

2020/21榨季,上榨季国产糖期末结转库存56.62万吨,为近三个榨季以来最高水平,给本榨季的销售带来不小压力。

后期预测

国内食糖处于高库存状态,传统的“双节”备货需求被弱化,高糖高脂的月饼已经逐步淡出市场消费的主流,白糖或将震荡偏弱。

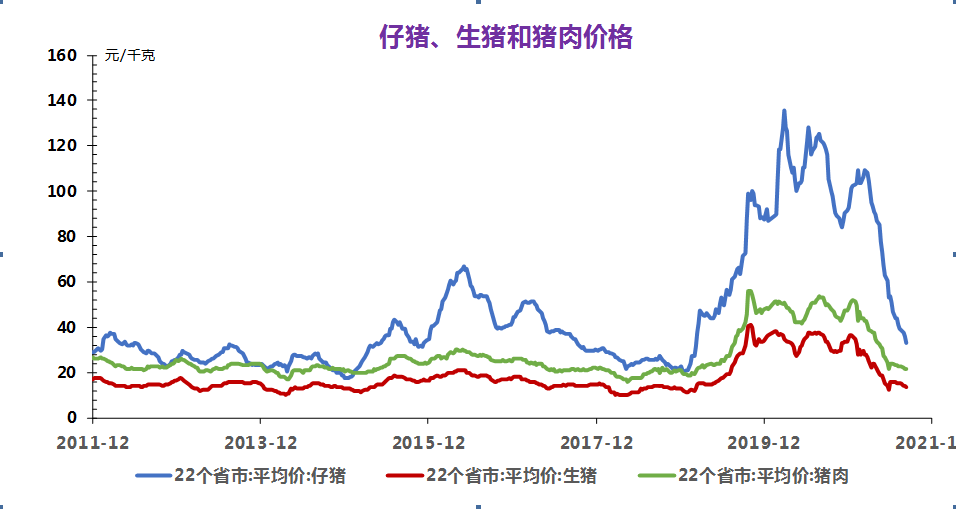

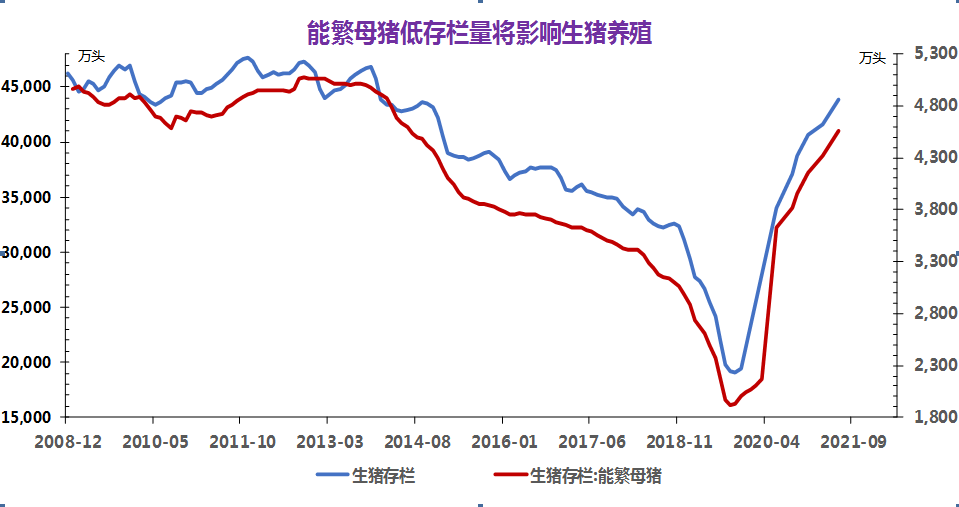

(九)生猪

本周国内外三元生猪价格持续弱势,均价跌入14元/公斤关口后持续弱势下行,周初均价13.90元/公斤,周末均价13.52元/公斤,周内下跌2.73%。

进入9月份,国内生猪市场供大于求问题仍未缓解,养殖户出栏变现意图不减,存栏生猪陆续出栏供应市场,生猪市场供应愈发宽松,屠宰企业继续压价收购,生猪价格承压弱势下行。9月10日均价下跌至13.52元/公斤,较9月1日下跌4.45%。

后市观点:国内肉类市场持续供强需弱,养殖成本整体高企,猪粮比持续位于5.5:1以下,成本将对国内生猪市场价格形成底部支撑,后市猪价整体下跌空间有限。

(十)豆粕

9月开始,豆粕行情陆续回暖,价格持续振荡上行。截止9月9日,豆粕市场均价3767元/吨,价格上涨1.82%。

进口大豆数量增加,打压豆粕上涨空间,豆粕9日呈现下跌之势,单日跌幅0.4%。8月中国进口大豆948.8万吨,较7月867.4增加81.4万吨,环比增幅9.38%;较2020年8月960.4万吨减少11.6万吨,同比降低1.21%。进口大豆数量增加,一定程度限制豆粕上涨空间,临近豆粕豆粕价格有所回调,整体依旧呈现上涨之势,周涨幅0.87%。

后市观点:供应宽松,饲料需求疲软,豆粕偏空。

(十一)钴锂

电池及下游终端市场

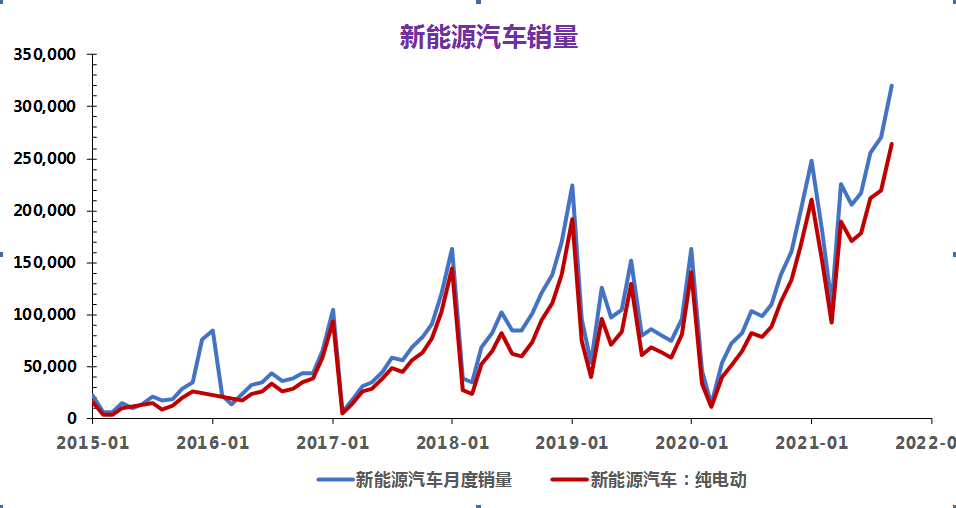

近期,据全球新能源汽车数据显示,受欧洲交付下滑影响,特斯拉,大众,Stellantis等销量均受到较大影响,其中特斯拉,大众集团7月销售新能源汽车6.28万辆与5.41万辆位列前二,但环比分别大跌28%与23%,主因欧洲市场需求大幅下滑,特斯拉欧洲主力车型Model 3在德发英三国的销量更是暴跌90%以上。而比亚迪,长安,广汽等车企依靠中国市场强劲的表现,销量均实现20%以上的正增长。

电解钴及钴中间品

本周电解钴现货价格上涨。海外电解钴贸易企业少量建库,采购量增加;国内部分企业因钴中间品库存紧张,下调电解钴排产,报价小幅上扬。本周钴中间品价格持平。本月预计进口量仍较少,库存紧张,报价坚挺,市场基于明年钴矿库存充裕预期,或有减少长协比例签订可能。本周SMM电解钴价格为36-38.5万元/吨,均价较上周上涨0.7万元/吨。SMM钴中间品价格为20.7-21.3美金/磅,均价较上周持平。

钴盐及镍盐

本周钴盐价格上涨。钴中间品库存紧张,电解钴价格上涨带动,钴盐报价上涨,下游三元前驱体及正极材料厂钴盐库存低位,采购意愿增强,成交价格上涨。本周电池级硫酸镍晶体市场成交较为清淡,到厂价格区间为3.7-3.75万元/吨,市场晶体供应在8月底9月初的时候逐渐呈现宽松状态。下周镍价若维持该高位或继续有走高的趋势,则硫酸镍价格仍有缓慢跟涨态势。本周SMM硫酸钴价格为7.7-7.95万元/吨,均价较上周上涨0.13万元/吨。SMM氯化钴当前价格为8.7-9万元/吨,均价较上周上涨0.1万元/吨。SMM电池级硫酸镍价格为3.7-3.8万元/吨,均价较上周下滑0.05万元/吨。

四氧化三钴

本周四氧化三钴价格持平。零单几无成交,下游钴酸锂企业排产下调,零单采购量减少,四氧化三钴库存压力较大。本周SMM四氧化三钴当前价格为28.3-28.7万元/吨,均价较上周持平。

三元前驱体

本周三元前驱体价格不变。成本方面,本周钴盐价格小幅上调,镍盐价格小幅下跌,前驱体总成本基本不变。需求方面,本月市场采购需求较上月小幅上调,叠加新增产能,供需较上月基本平衡。价格方面,成交高峰已过,本周市场成交清淡,价格相对稳定。本周SMM三元前驱体(523型)价格为11.9-12.3万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为12.5-12.9万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为13.05-13.55万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为14-14.6万元/吨,均价较上周持平。

碳酸锂

本周碳酸锂价格快速上行,电碳方面,国内冶炼厂报价上行至15-16万元/吨,现货市场可供量稀少压逼下游不得不高价采购,材料企业利润大幅压缩。工业级碳酸锂报价上行至14万元/吨左右,贸易商少量出货,但仍无法满足下游采购需求,预计报价将继续上行。本周SMM电池级碳酸锂价格为13.6-13.9万元/吨,均价较上周上涨1.35万元/吨。SMM工业级碳酸锂价格为13.4-13.6万元/吨,均价较上周上涨1.4万元。

氢氧化锂

本周氢氧化锂价格明显上涨,国内主流厂家现货零星,但是8-9月氢氧化锂市场供应增量显著,4季度即将有大厂新产线投产,或将有效缓解市场缺口,预计价格上行速度或将放缓。本周SMM电池级氢氧化锂(粗颗粒)价格为13.7-14万元/吨,均价较上周上涨1.15万元/吨。本周SMM电池级氢氧化锂(微粉级)价格为14.5-14.8万元/吨,均价较上周上涨1.15万元/吨。SMM工业级氢氧化锂价格为12.9-13.1万元/吨,均价较上周上涨1.2万元/吨。

钴酸锂

本周钴酸锂价格持稳。原料四氧化三钴价格弱稳,但电池级碳酸锂价格大幅上涨持续,尽管钴酸锂订单减弱,基于原料成本支撑,钴酸锂价格坚挺;若碳酸锂价格继续上涨,钴酸锂厂家成本压力增加,将出现价格倒挂。本周SMM4.4V钴酸锂价格为31.8-32.5万元/吨,均价较上周持平。

三元材料

本周三元材料价格上涨。成本方面,本周锂盐价格每日上调,前驱体价格不变,三元材料总成本继续上涨。需求方面,本月动力市场需求仍增,其中高镍三元增速放缓。价格方面,近期三元成本大幅上行,但下游电池企业接受度较低,特别是价格敏感的消费产品基本不能接受涨价,预计后续成本继续上涨或导致订单减少。本周SMM三元材料(523型)价格为18.5-19.5万元/吨,均价较上周上涨0.5万元/吨。SMM三元材料(622型)价格为20-20.9万元/吨,均价较上周上涨0.5万元/吨。SMM三元材料(811型)价格22.6-23.6万元/吨,均价较上周上涨0.5万元/吨。

磷酸铁锂

本周磷酸铁锂价格上涨。成本方面,本周锂盐价格上涨较快,尤其对于中小厂家来说,12万元以下基本难觅锂盐货源,带动磷酸铁锂成本大幅上行。目前多数厂家主流成交价已上行至6.1-6.5万元,部分小批量现货价格甚至上行至6.7-6.8左右。需求端,当前动力,储能市场需求高位维持,下游厂家订单仍多,预计后市价格仍将上行。本周SMM磷酸铁锂(动力型)价格为6.1-6.5万元/吨,均价较上周上涨0.3万元/吨。SMM磷酸铁锂(储能型)价格为5.6-5.9万元/吨,均价较上周上涨0.3万元/吨。

锰酸锂

锰酸锂本周价格上涨。近期锰酸锂上游原料端涨幅较大,碳酸锂,四锰,电解二氧化锰价格均大幅上行,碳酸锂更是日均上涨3000-4000元,同时市场供应出现短缺状况,部分中小型锰酸锂厂面临无锂可用的境地。而这也导致锰酸锂制造成本抬升,多数厂家均大幅提高报价,依据下游订单状况按需采购。目前主流厂家动力型锰酸锂价格已上升至5.2万以上,预计后市仍将上行。本周SMM锰酸锂(容量型)价格为4.2-4.6万元/吨,均价较上周上涨0.2万元/吨。SMM锰酸锂(动力型)价格为5.2-5.5万元/吨,均价较上周上涨0.2万元/吨。

负极材料

本周负极材料价格以持稳为主。原料方面,受下游负极材料需求支撑,低硫石油焦价格仍在上行,主流焦厂报价涨幅在50-100元/吨不等,针状焦市场价格暂稳,海外进口焦已有部分到港,补充市场供应;石墨化生产方面,近期内蒙及西南地区环保督察,石墨化产能生产仍受限,预计紧缺将延续至2022年四季度;供需层面,市场整体供应依旧紧张,大厂几乎满产,下游新能源汽车市场需求保持高速增长,预计短期供需偏紧的局面不会有太大变动。本周SMM人造石墨(高端)价格为7-7.5万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6.1-6.6万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格稳定。供需方面,动力需求持续旺盛,隔膜产业协同“马太效应”逐步凸显,头部隔膜厂与头部电池厂的深度绑定,湿法排产计划持续增加;原料方面,涂覆用PVDF原料R142b供不应求,价格不断攀升,供需紧张年底较难缓解。价格方面,产品和供应量非标,因此价格一家一定,战略客户订单价格维持稳定,部分中小电芯厂溢价成交。伴随PVDF供需紧张态势延续,预计后市湿法涂覆膜将出现小幅上涨。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

本周电解液价格上行。近期电解液价格均在高位维持,目前电解液市场六氟磷酸锂,溶剂供应短缺状况依旧维持,多数电池企业原材料采购紧张,部分中小型厂家甚至面临无原料可用的境地,而在这种情况下,六氟磷酸锂,溶剂的价格持续提升,预计后市价格仍将上行。本周SMM电解液(三元动力用)价格9.3-10.3万元/吨,均价较上周上涨0.3万元/吨。SMM电解液(磷酸铁锂用)价格8.6-9.2万元/吨,均价较上周上涨0.3万元/吨。SMM电解液(钴酸锂用)价格9.8-10.8万元/吨,均价较上周上涨0.3万元/吨。SMM电解液(锰酸锂用)价格6.1-7.1万元/吨,均价较上周上涨0.3万元/吨。

后市预测

钴方面,短期国内钴中间品库存紧张,叠加海外电解钴价格上行,刺激国内冶炼企业报价上涨,计划改善价格倒挂情况,本周电解钴、钴盐价格上行。考虑10月后钴中间品进口量增加、数码3C需求减弱,钴价仍有下滑风险。

锂方面,下半年碳酸锂市场紧缺持续,海外进口量由于疫情导致的船期延迟及集装箱短缺,出现明显减量,对国内市场供应影响颇多。