大宗商品分析2021年4月第三期

大宗商品分析

(一)原油

4月14日,国际油价大幅上涨,美国WTI原油期货市场主力合约结算价报63.15美元/桶,涨幅2.97美元或4.9%。布伦特原油期货市场主力合约结算价报66.58美元/桶,涨幅2.91美元或4.6%。油价飙升约5%,此前国际能源局(IEA)上调原油需求预测,随后美国能源信息署(EIA)库存数据显示,美国原油库存连续第三周下降,提振了人们对能源需求复苏的乐观预期。

过去的一周油价持续窄幅波动,市场关注的焦点仍在疫情的演变过程,疫苗的副作用导致接种进度的放缓,英国的阿斯利康和美国强生疫苗相继出现问题,这也令全球经济的快速复苏蒙上一层阴影。油价也持续窄幅波动,WTI也一直处于60美金下方。

周三,市场普遍关注的焦点转到美国商业原油库存数据的例行公布,但无独有偶,国际能源局(IEA)先行一步,也公布了月度报告,给油市加了一把火,14日,IEA大幅上调2021年全球石油需求预估,给出的观点是有迹象表明全球经济复苏步伐正快于此前预期,尤其是美国和中国需求强劲,IEA在最新公布的月度石油市场报告将2021年石油需求增速预期上调23万桶/日至570万桶/日,将2021年全球石油需求预估从9650万桶/日上修为9670万桶/日。市场受此消息提振,油价迅速上涨。

周三晚些时候,美国能源信息署(EIA)公布了美国商业原油库存数据,同样也给油市带来提振,数据显示,美国至4月9日当周原油库存骤降589万桶,远超预期的减少270万桶,并且连降三周,前值为减少352万桶,同时东海岸原油库存创下逾30年新低。汽油库存小幅上涨30.9万桶,低于市场预期的78.6万桶。此外,美国燃料消耗量增至每天890万桶,创下去年8月份以来的最高水平。报告一经公布油价涨幅进一步扩大。

此外,周二,石油输出国组织(OPEC)也上调了全球石油需求预期,预计2021年石油需求将增加595万桶/日,较上个月上调了7万桶/日。需求上升为欧佩克的增产行动提供了支撑,即使OPEC+未来三个月分阶段逐步实现超过200万桶/日的增产,石油库存预计仍会下降。

三大机构纷纷力挺油价,看好经济复苏预期,油价也终于在沉寂中迎来爆发,但是否这就预示着未来很长一段时间油市就一帆风顺了?其实也未尽然,需求端的利好确实是可以预期的,目前疫苗接种进度出现波折,也只是前段的问题,后期问题解决,进度会进一步加快。但这并不意味着油市未来没有变数,供应端的风险依然存在,目前OPEC+仍在控产,未来政策也是会随着市场需求增加而不断扩产,OPEC+目前仍有大量闲置产能,IEA报告也指出,到7月,OPEC+仍将拥有接近600万桶/日的有效闲置产能。另外,最大的供应风险因素仍是伊朗,伊朗受美国制裁,大约影响了150万桶/日的产能,如果美伊重回“核协议”,这些产能也会给市场带来变量。叠加美国页岩油持续增长,供应增量仍会大大平抑需求增长的利好,总的来说,近期油价震荡为主,长期也不具备大涨的条件。

(二)天然气

进入4月,液化气民用市场连续上行,涨价不停。从走势图可以明显看出,月初上行幅度并不明显,稳中上行为主。在清明小长假后山东民用气市场开始了连续推涨,幅度较大。4月1日液化气民用山东市场均价在4000.00元/吨,4月12日均价在4267.00元/吨,期间上涨幅度在6.7%,较3月1日上涨14.67%。

4月初,液化气民用市场延续了3月末的反弹行情,继续小涨为主。受清明小长假的利好因素,下游节前多入市补货为主,厂家出货良好,市场成交氛围温和,在3月末市场便开始止跌反弹。后期随着小长假的结束,市场涨价并未停歇,而是继续上行为主,节后上行幅度较为明显。相关产品丙烷坚挺上行给市场带来利好是其一。节后下游集中补货,入市较为稳定,厂家出货顺畅,库存基本无压。再就是供应方面,进入4月民用气市场进入了集中检修的阶段,炼厂相继检修,市场供应方面随着减少,也给市场带来一定提振。最后是国际原油市场,进入4月国际原油波动频繁且幅度较大,但整体呈上涨也给民用气带来一定支撑。多重利好因素下,山东民用气市场价格接连走高。

再看期货市场,期间LPG期货市场震荡为主,给现货市场带来的利好较为有限。4月12日,液化石油气期货合约2105开盘价3818,最高价3921,最低价3760,收盘价3899,前结算价3807,结算价3845,涨92,涨幅2.42%,成交量75594,持仓量18703,日增仓-305。(报价单位:元/吨)

后市来看,当前民用气市场价格已涨至相对高位,以山东市场为例,市场主流价格已涨至4200-4350元/吨左右,且随着价格不断上行,下游抵触情绪增加,多退市观望为主,市场成交氛围较前期有所转淡。国际原油方面走势震荡为主给市场带来的利好有限。另外一个利空因素是随着天气温度逐渐升高,市场需求有走弱预期。但当前厂家库存多处于可控水平,预计山东民用气市场短期内价格坚挺,长线来看续涨的空间不大。

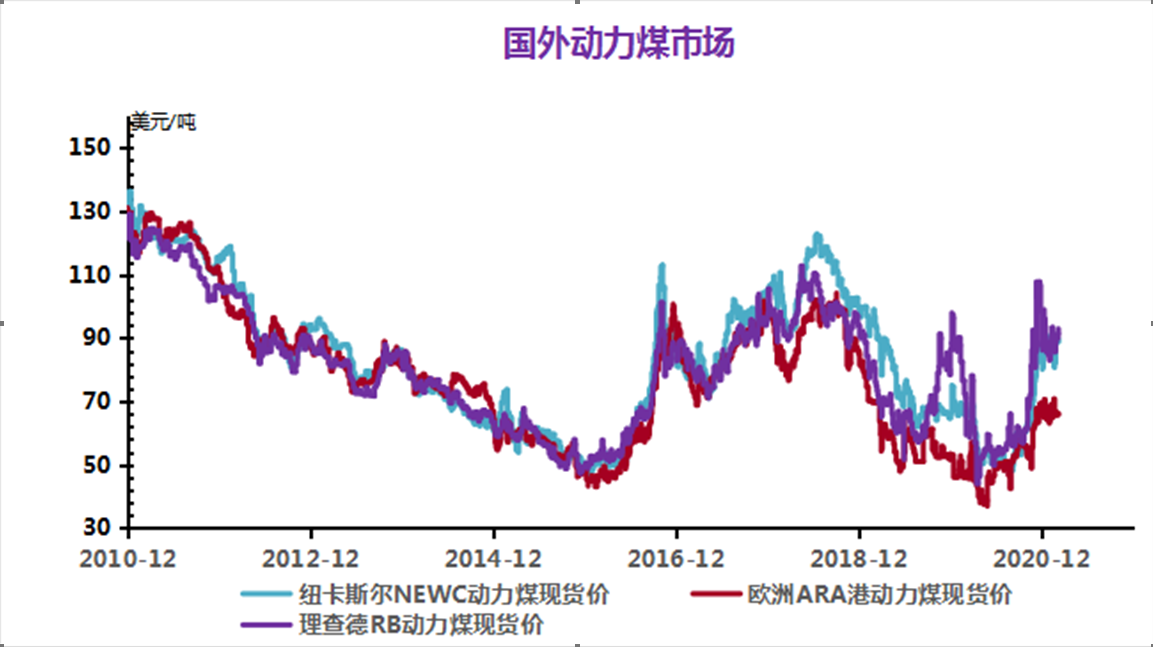

(三)煤炭(动力煤)

本周动力煤价格下行。周初动力煤港口均价维持在754元/吨,周末动力煤港口均价维持在747.5元/吨左右,价格下跌0.86%,价格较去年同比上涨45.15%。4月8日动力煤商品指数为90.51,较昨日下降了0.27点,较周期内最高点125.00点(2021-01-19)下降了27.59%,较2016年01月20日最低点44.70点上涨了102.48%。(注:周期指2011-09-01至今)。

产地方面,动力煤坑口煤高位有降,因前期矿区销售过于火热,现在下游接受度一般,煤价开始小幅回调。且榆林地区煤矿开始复工复产,整体供应较前期充足。另外4月蒙西开始释放新月度煤管票 ,整体供应或有所改善。

下游电厂方面:随着气温回升,民用电基本结束,近日港口煤炭日耗有所回落,截止4月6日,沿海六大电合计库存1450.5万吨,日耗65.3万吨,可用天数22.2天。且下游对高价煤开始抵触,追高意愿不强。此外工业用电已经步入正轨,后续用电增量不大。

宏观:据商务部监测,上周(3月29日至4月4日)全国煤炭价格小幅上涨,其中动力煤、炼焦煤、二号无烟块煤价格分别为每吨613元、776元和940元,分别上涨1%、0.5%和0.3%。

现阶段港口日耗下行,工业用电已经进入正常,用电需求难增量,民用电基本结束。且产地方面动力煤供应较前期充足。总体综合来看动力煤价格或维持偏弱行情运行,具体看下游市场需求。

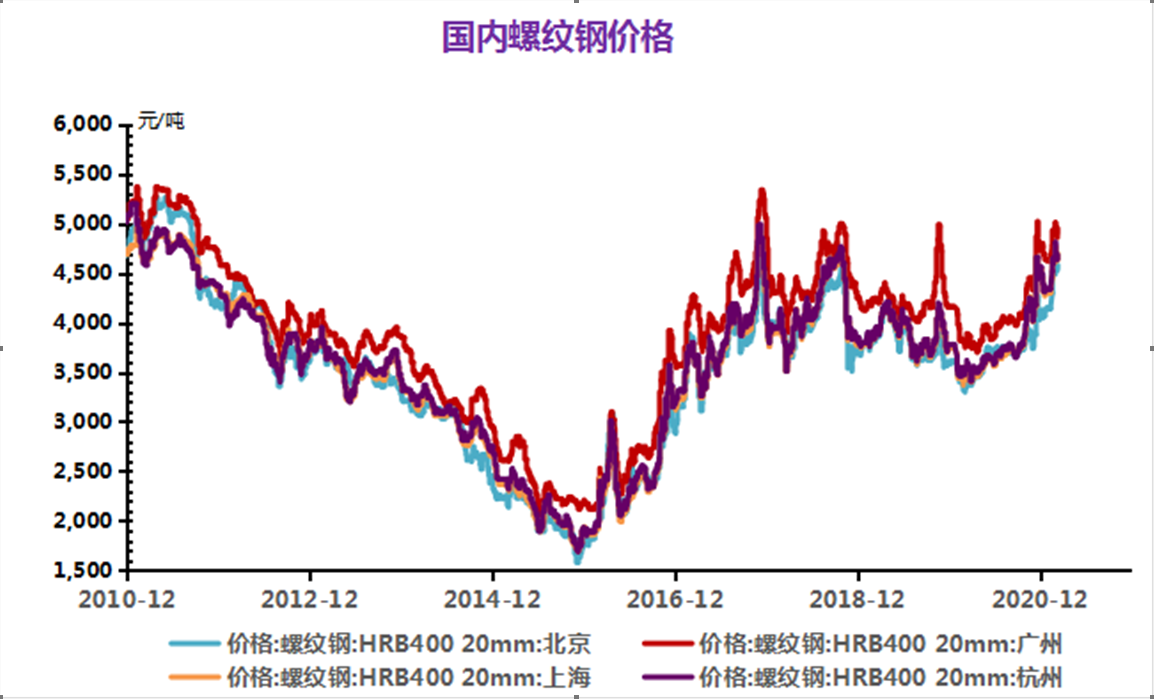

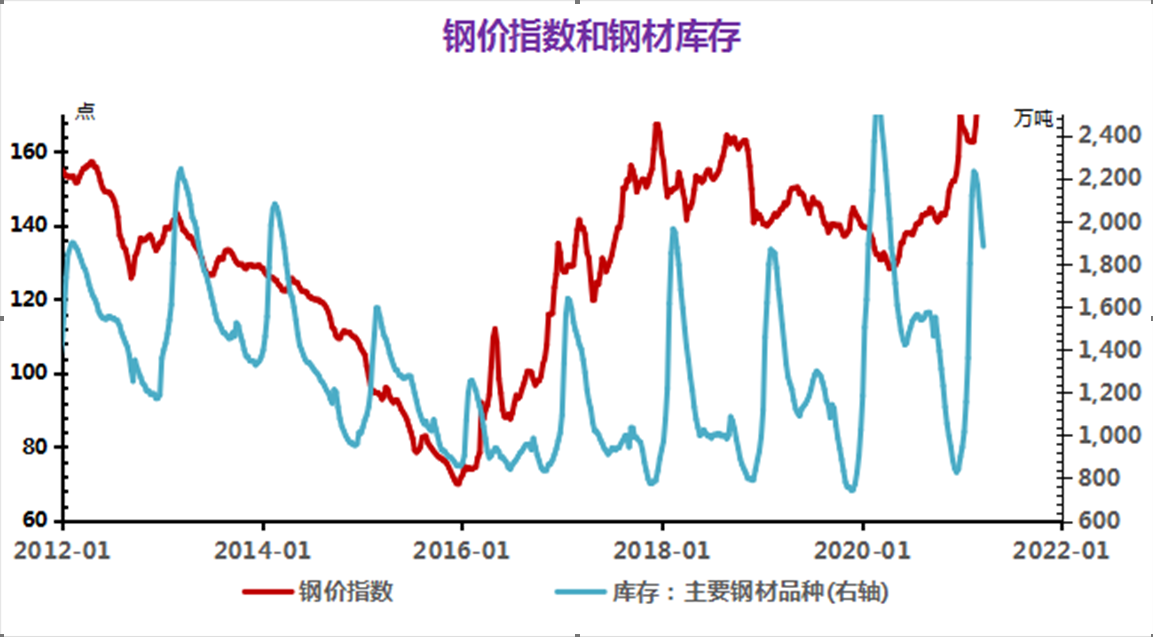

(四)钢材

2021年3月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1067.54,环比上涨3.55%,同比上涨19.40%,连续11个月环比上涨。

国际方面,3月份美国ISM制造业PMI升至64.7,是1983年12月份以来最高水平。3月份美国失业率环比下降0.2个百分点至6%。随着大规模政府开支和新冠疫苗迅速推广,美国经济呈现强劲复苏。欧元区3月IHS Markit制造业PMI终值为62.5,为1997年6月以来最高。欧洲一季度经济表现良好,随着欧洲第三波疫情正在爆发,各国政府纷纷加强疫苗接种和封锁措施,欧洲二季度经济状况表现或将蒙上阴影。

国内方面,3月份中国制造业PMI为51.9%,高于上月1.3个百分点。3月份建筑业商务活动指数62.3%,高于上月7.6个百分点。3月份天气转暖,建筑业施工进程加快,制造业生产加快恢复。当前中国经济内生性动力依然较强,企业投融资需求较旺。货币政策坚持“稳”字当头,不急转弯;财政政策注重提质增效和可持续性,推动降低政府杠杆率。

3月钢材价格延续春节后的上涨态势,但不同品种涨幅存在差异,中厚板和热卷涨幅大于建材和冷轧,卷螺价差明显扩大,冷热价差明显收窄。成本端,铁矿和焦炭均偏弱运行。在钢材价格上涨而成本下降的情况下,钢材利润得到明显改善。

以目前形势看,2021年粗钢产量要实现同比下降将成为大概率事件,限产将进入常态化并且严格执行,供给将长期受到压制。而下游需求正逐渐恢复,在全年GDP增长不低于6%的目标下,钢材消费也将有一定增长,4月份将是全年需求较为旺盛的月份,预计4月钢材库存去化速度将快于预期,基本面存在强支撑。宏观层面,美国1.9万亿美元经济刺激计划已获得通过,增强居民消费能力,未来通胀预期仍然较高。在宏观和基本面双重支撑下,4月钢价仍有上涨空间。

(五)玻璃和水泥

1.玻璃

本周玻璃价格上涨,上周五玻璃均价为27.55元/平方米,本周五均价为28.12元/平方米,周内价格上涨,幅度为2.07%。

本周玻璃价格上涨。分地区来说,华北地区沙河方面,近期出库情况较好,部分厂家报价上调,据悉近期厂家还将有一定程度的上调。华东地区玻璃加工企业,贸易商备货积极性较高,出库情况较好。华南地区市场总体走势一般,贸易商和加工企业大多观望为主,谨慎采购。华中地区出库情况较好,厂家报价上调,场内交投气氛尚可。东北地区玻璃市场走势较为平稳,生产企业出库情况变化不大。西南地区玻璃市场走势一般,生产企业出库基本正常。西北地区玻璃市场走势尚可,库存有所下降。

原料纯碱方面,国内纯碱价格暂稳运行为主,装置开工变化不大,并且暂无检修计划。华中地区纯碱暂稳运行,轻质纯碱现主流市场价格为1650-1750元/吨左右。华北地区纯碱暂稳运行,轻质纯碱现主流市场价格为1750-1850元/吨左右。华东地区纯碱暂稳运行,轻质纯碱现主流市场价格为1700-1850元/吨左右,下游玻璃对纯碱需求多按需采购,预计短期内纯碱价格坚挺运行为主。纯碱整体变化不大,多维稳运行为主。有数据显示现在纯碱库存在87万吨左右,整体开工率维持在83%。

2.水泥

近期,华东地区水泥行情上涨,4月8日华东地区水泥价格为486.20元/吨,4月15日价格为499.40元/吨,涨幅2.00%,当前价格环比上涨了5.81%,当前价格同比去年上涨了6.98%。

进入4月份,华东各地天气情况好转,水泥需求逐步上升,销量极佳,水泥行情呈上涨趋势。

分地区来说,江苏地区,天气晴好,市场需求提升,4月10日左右,江苏南通、扬州、泰州等地区主要厂家通知各品种水泥价格上调,涨幅在20-30元/吨。4月13日左右,江苏南京、镇江等地区主要厂家通知各品种水泥价格上调,涨幅在20-30元/吨。

福建地区,市场需求恢复情况较好,4月7-8日福建福州、泉州、漳州、厦门、莆田等地区主要水泥厂家通知水泥价格上调,涨幅在40-50元/吨。

浙江地区,虽然时有阴雨天气,但企业出货仍然良好,4月10日左右浙江台州、金华、丽水等地区主要水泥厂家通知各品种水泥价格上调,涨幅在20-30元/吨。

安徽地区,需求好转,企业为提升盈利主导价格上涨,4月11日左右安徽池州、芜湖、安庆等地区主要水泥厂家通知各品种水泥价格上调,涨幅在20-30元/吨。

上海地区,天气好转,受周边水泥行情上涨带动,4月8日上海地区主要水泥厂家通知M32.5及P.C42.5级水泥价格上调,涨幅在20元/吨。4月14日上海地区主要水泥厂家通知高标水泥价格上调,涨幅在20元/吨。

近期天气较为晴朗,水泥行情持续上涨,原因一是水泥需求恢复较快,南方地区已经恢复到正常水平,北方地区也达到7成以上,水泥销量向好,厂家主导行情上涨。另外受到江苏和福建等省内熟料生产线正在处于错峰阶段影响,水泥厂家对于环保和低碳生产的投入增加,侧面推动了水泥行情走高。第三个原因是上游原材料煤炭、石灰石等行情陆续上升,成本走高也促使水泥行情进一步上涨。

当前山西、河北主产区环保限产趋严,焦化企业开工受限,焦企库存有不同程度下降。焦炭期货市场继续走高,截止收盘焦炭2105主力合约收盘涨3.18%,进一步提振了市场心态。根目前山西地区二级冶金焦价格在1880元/吨。产地库存持续向港口转移,港口库存连续六周上升。港口市场询盘增多,交投回暖,有部分成交,贸易商心态好转。

下游:1—2月份,全国房地产开发投资13986亿元,同比增长38.3%;比2019年1—2月份增长15.7%,两年平均增长7.6%。其中,住宅投资10387亿元,增长41.9%。1—2月份,房地产开发企业房屋施工面积770629万平方米,同比增长11.0%。其中,住宅施工面积542503万平方米,增长11.2%。房屋新开工面积17037万平方米,增长64.3%。其中,住宅新开工面积12736万平方米,增长68.5%。房屋竣工面积13525万平方米,增长40.4%。其中,住宅竣工面积9862万平方米,增长45.9%。

近期处于水泥传统销售旺季,需求持续向好。短时间内,水泥市场行情以上涨为主。

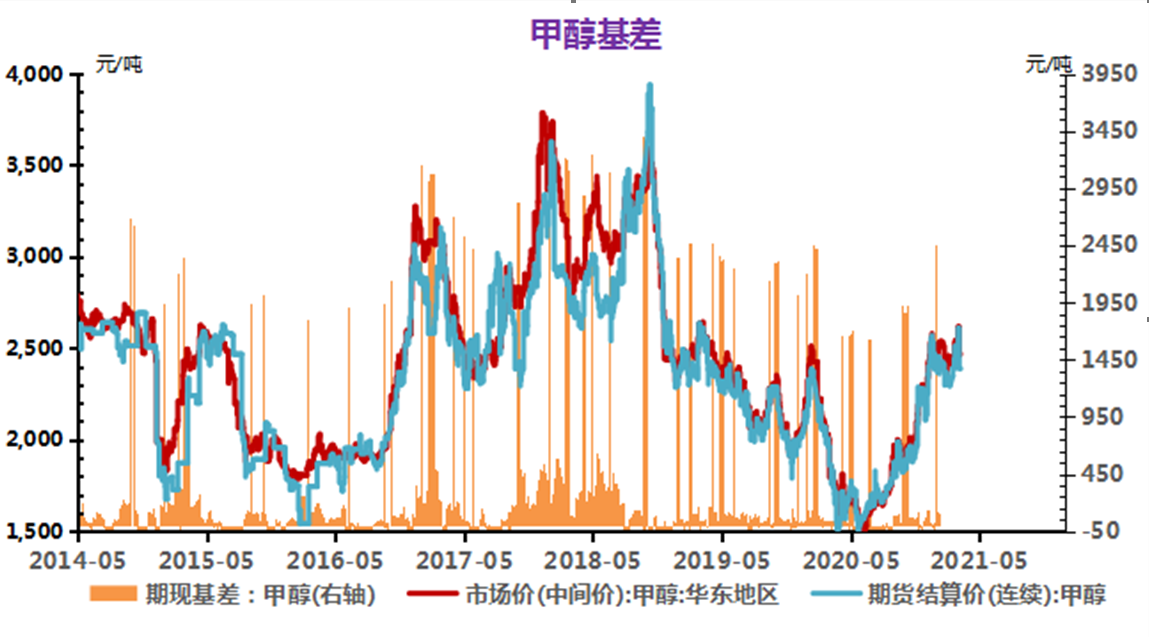

(六)甲醇

近期国内甲醇现货市场行情再度上行,截止4月16日,国内甲醇山东地区生产企业均价为2390元/吨,价格环比下跌1.44%,同比上涨33.71%。本周甲醇市场先弱后强,主因供应预期增加打压业者心态,但内地及港口库存降低、部分烯烃外采支撑后期心态。

甲醇市场行情先跌后涨,供应偏多,供需矛盾突出导致国内甲醇市场行情偏弱运行,然而内地及港口库存降低、部分烯烃外采支撑心态,期货行情上行利好国内现货市场价格跟涨。主产区西北企业库存不高,加之部分烯烃装置外采甲醇支撑,部分上游心态坚挺。

下游方面,二甲醚市场窄幅震荡运行,市场成交气氛一般。MTBE市场继续上行,涨幅在50-100元/吨。甲醛市场稳中有跌。上游甲醇窄幅上行,成本面有力支撑。国内醋酸市场行情区域性涨势延续。

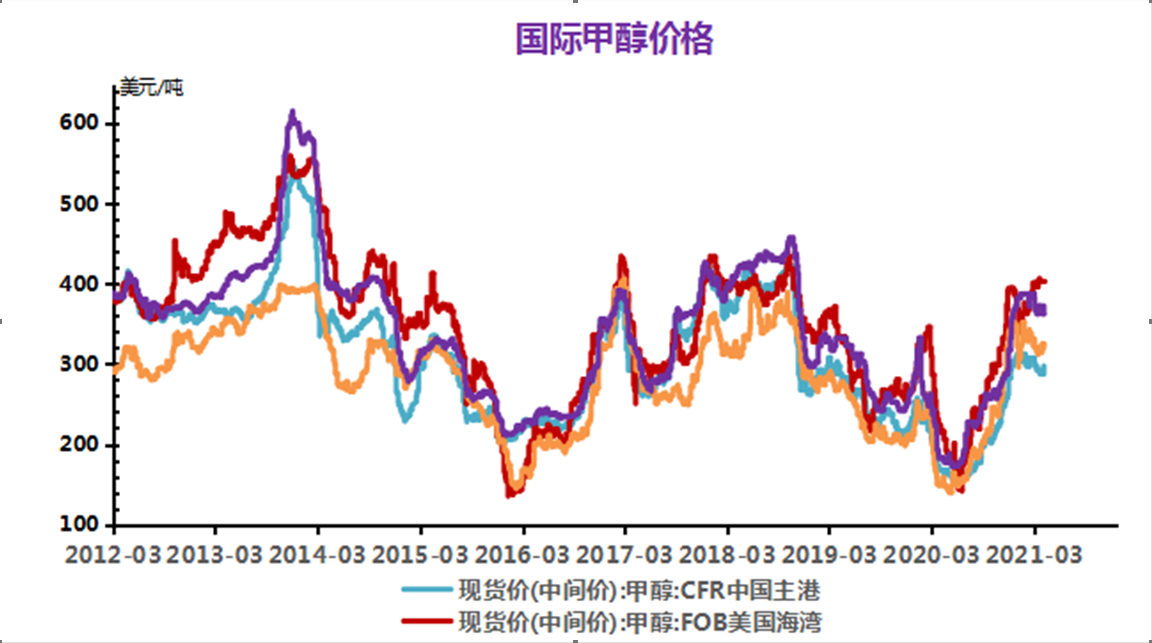

外盘方面,截止4月15日收盘,CFR中国甲醇收盘价293.00-294.00美元/吨,涨2美元/吨;CFR东南亚甲醇370.00-371.00美元/吨。美国海湾甲醇收盘价120.00-121.00美分/加仑;FOB鹿特丹甲醇收盘价320.00-321.00欧元/吨。

后市来看,现货方面,西北企业库存不高,加之部分烯烃装置外采甲醇支撑,部分上游心态坚挺。后期看边际供应趋增,边际需求暂无明显变化。短期国内甲醇市场行情整理为主。

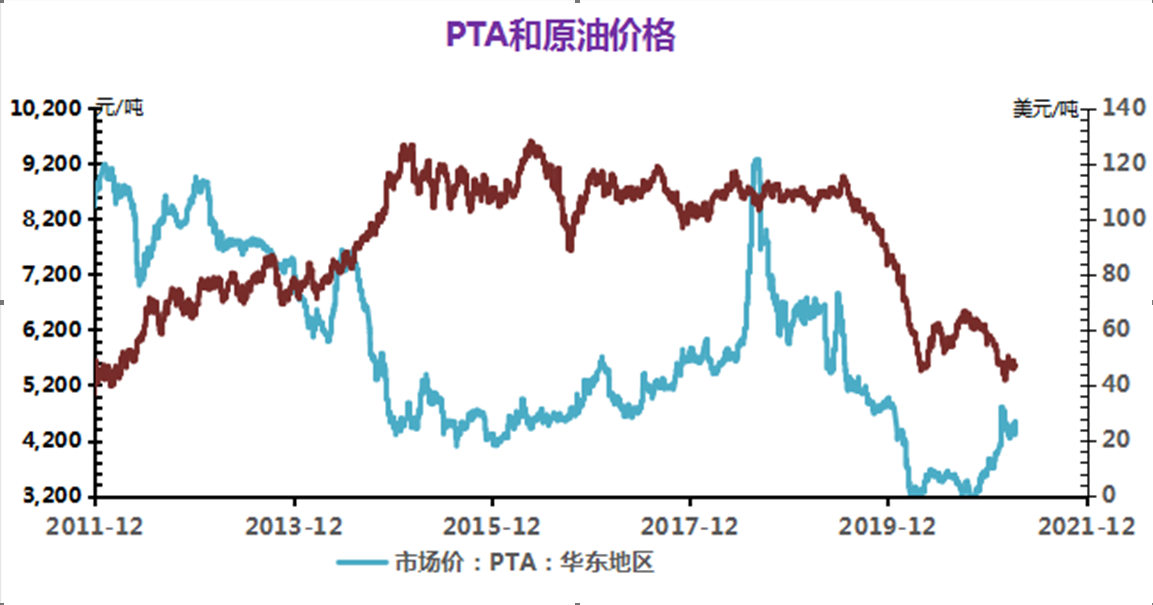

(七)PTA

国内PTA现货市场价格震荡回升,截止4月7日现货市场均价在4513元/吨,较上一交易日上涨1.28%,同比上涨33.83%。PTA主力期货(2109)收盘上涨,至收盘主力期货收于4662,较上一交易日上涨104,涨幅2.28%。

PTA加工处于相对低位,装置检修增加,当前PTA装置开工降至80%以下,4月份供应端将继续收缩。需求方面,近期聚酯市场交投表现平淡,但聚酯工厂以及终端织机开工均保持高位,聚酯开工负荷91%以上较高位置,对原料需求良好。PTA社会库存连续第五周下降,库存量自2月以来首度降至400万吨以下。截至4月2日,PTA社会库存为397.62万吨,较3月26日减少6.41万吨,但较2020年同期社会库存量增加74.62万吨。

短期PTA供需改善对市场均有支撑,但近期国际油价上方面临较大压力,且终端对聚酯采购情绪谨慎,对PTA价格形成牵制,预计短期价格将以震荡偏强运行。

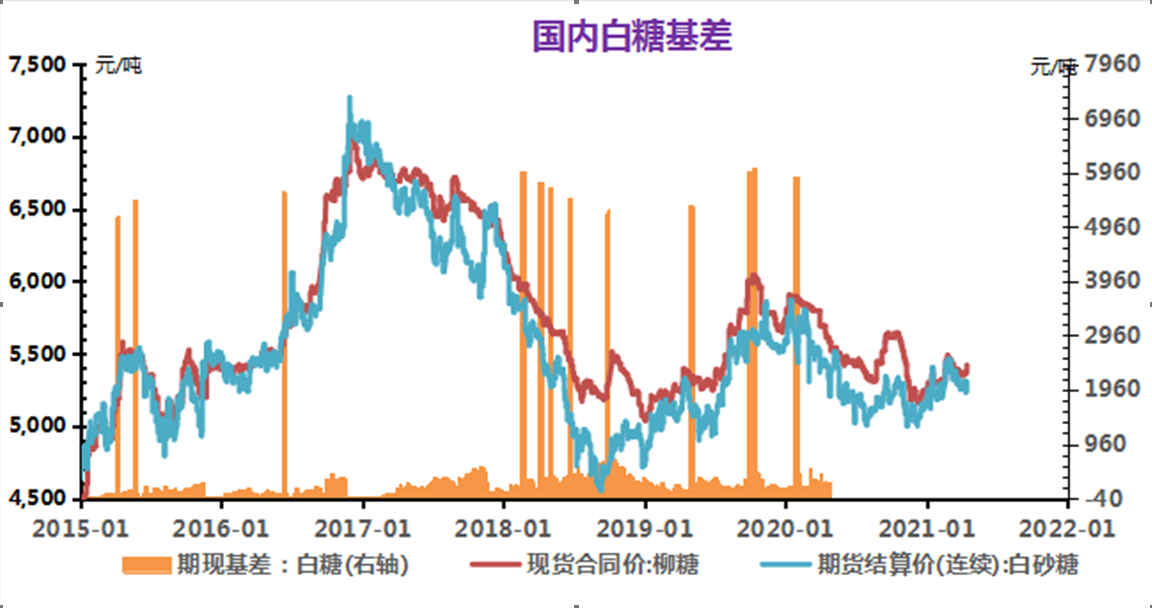

(八)白糖

本周初一级白糖均价为5490元/吨,周末一级白糖均价为5483元/吨,价格下跌0.12%,价格相比去年同期下跌6.05%。

国内目前现货来看,由于价格仍相对低迷,现货价格继续下行的动力并不足,产业利润不足。消费上面,短期还是维持低迷,但是随着后期气温上升,以及疫情逐步转好,消费仍存在回暖的动力,这对于长期价格存在支撑。

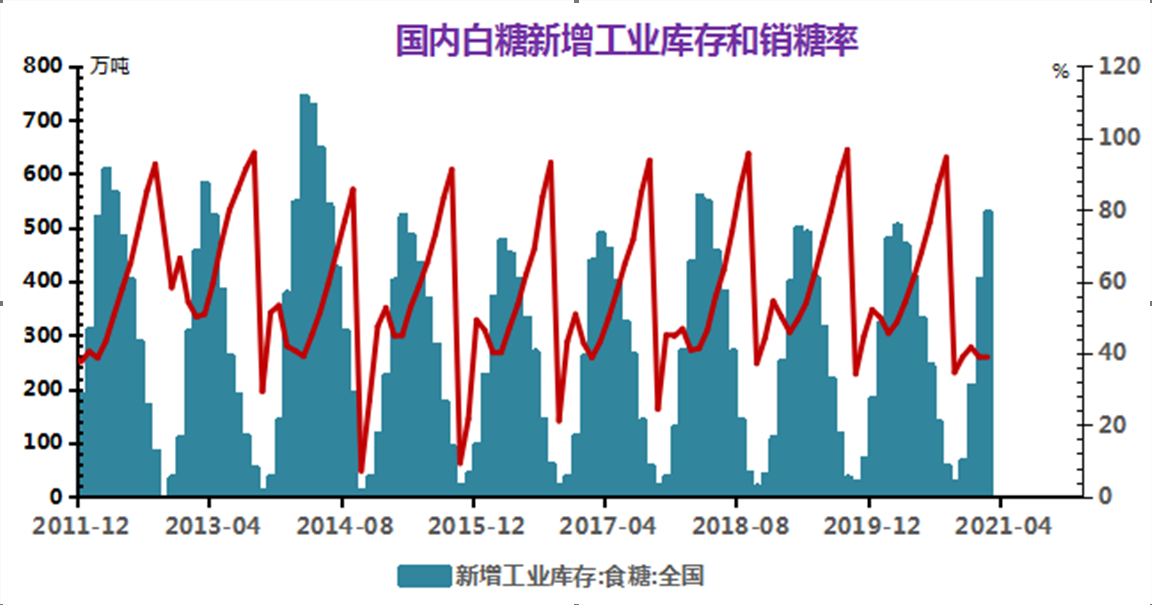

截至2月底,产糖867.67万吨,去年同期为882.54万吨,累计销售食糖338.5万吨,去年同期为401.72万吨,累计销糖率53.76%,同比下降4.9%。2月产销数据来看,整体销售情况依然落后,春节过后的补库结束后,消费再度陷入平淡。

国际方面,20/21榨季全球预计缺口扩大,主要由于部分主产国产量下降以及疫情之后需求恢复性增长,缺口扩大将支撑原糖价格重心上移。进入二季度,贸易流将转为过剩,印度出口加快,前期偏紧的供应形势得到缓解,糖价有调整压力,不过下方印度出口成本支撑,预计原糖将维持高位震荡。

后期预测,白糖在供应方面存在一定压力,但是没有新的利空影响的情况下,下方空间较为有限,后期价格有回落风险。

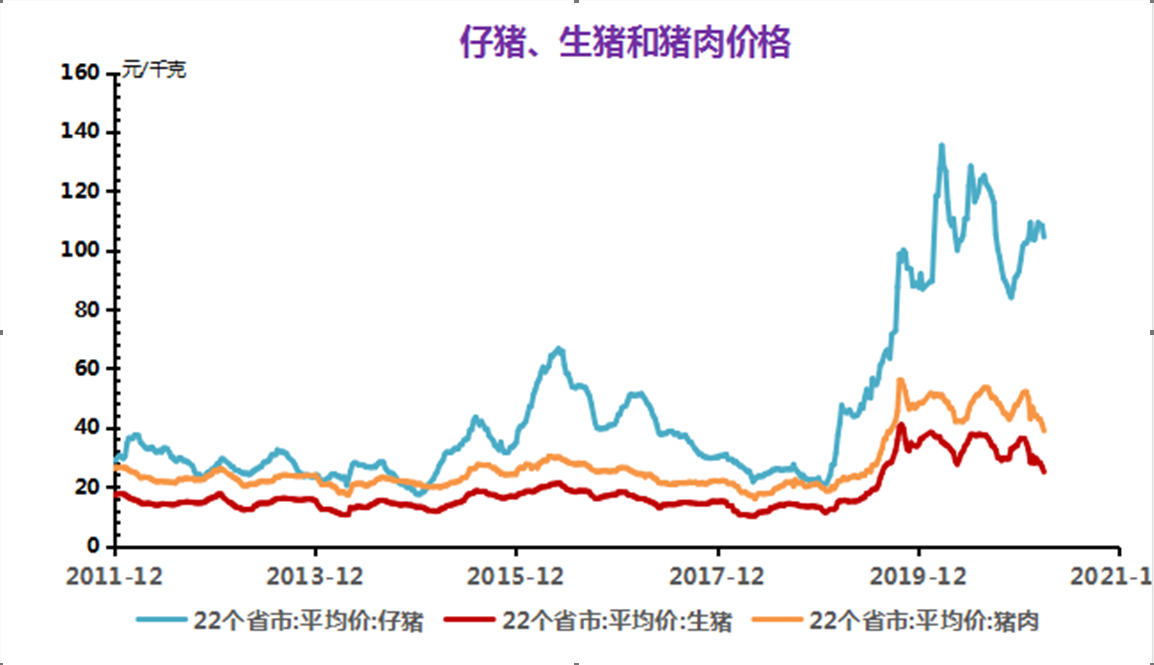

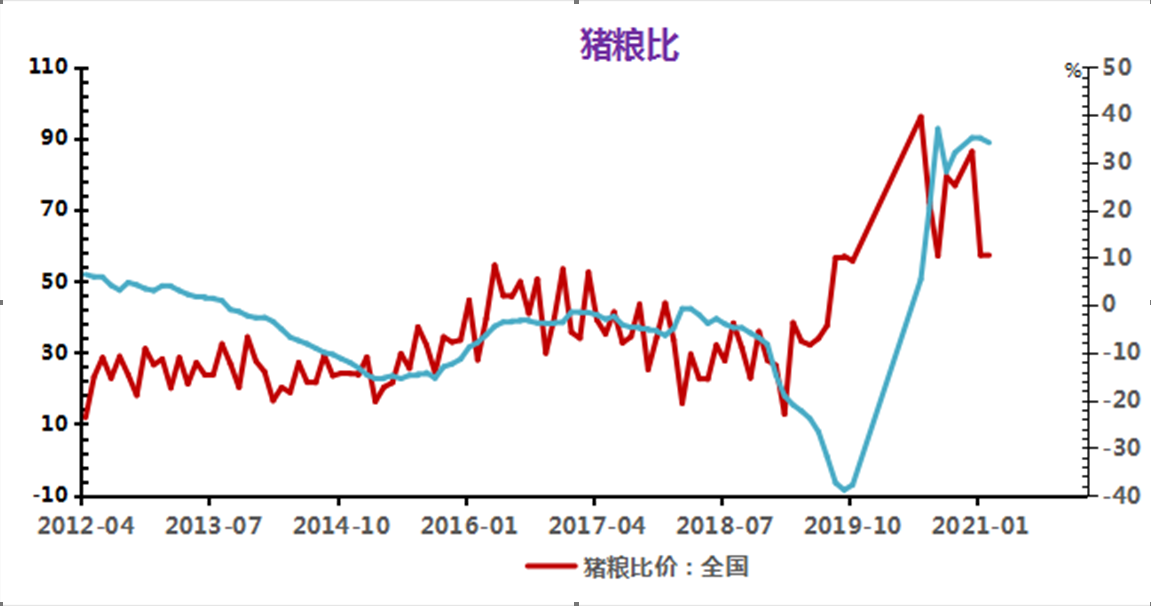

(九)生猪

2021年开年之后,猪价持续下跌,生猪由金猪跌成了铁猪,截止4月15日,生猪市场均价跌至23元/公斤,较年初价格下跌超34%。在猪价下跌的拖累下,豆粕行情走弱持续探底,油脂拉涨动力不足,3月中旬开始,农产品指数也开始跳水行情,下跌一个月,跌幅超过5%。

一季度,国内生猪市场供应增加致使国内猪价持续偏弱调整,春节节后肉类需求转淡,猪价持续弱势诱发养殖户抛售压栏生猪,国内生猪市场供强需弱问题凸显,猪价持续跌跌不休3月中下旬,养殖户抛售压栏生猪变现意图增加,终端肉类市场需求依旧疲软,屠宰场压价收购,猪价继续下跌,跌到4月中旬,部分地区猪价已经跌破“10元”关口,跌幅接近35%。

(十)豆粕

一季度生猪狂跌的同时,豆粕也受其连累开启了漫漫下跌之路,从1月15日一直跌到4月15日,三个月跌了17.91%。豆粕下跌主要是受非洲猪瘟阴影笼罩,养殖业采购谨慎,饲料需求转淡,豆粕反弹乏力,库存压力较大,持续74万吨一线,持续弱势下跌行情。一季度虽然豆粕生猪大幅走跌,油脂板块表现强势,农产品指数整体走强。3月中旬开始,生猪豆粕依旧持续下跌,油脂也开始高台跳水,农产品整体进入下行通道,指数持续下滑。4月15日农副指数为1186点,较3月中旬下跌5%。

4月15日,豆粕生猪价格已经跌至低位,呈现反弹之势,油脂行情也陆续回暖,农产品指数单日上涨7个点。二季度,美豆播种期将至,天气炒作题材仍在,豆粕有望继续触底反弹,猪价已经跌至底部,下跌空间有限。油脂库存偏低,后市仍有上涨空间,预计农产品指数下跌空间有限,未来涨势可期。

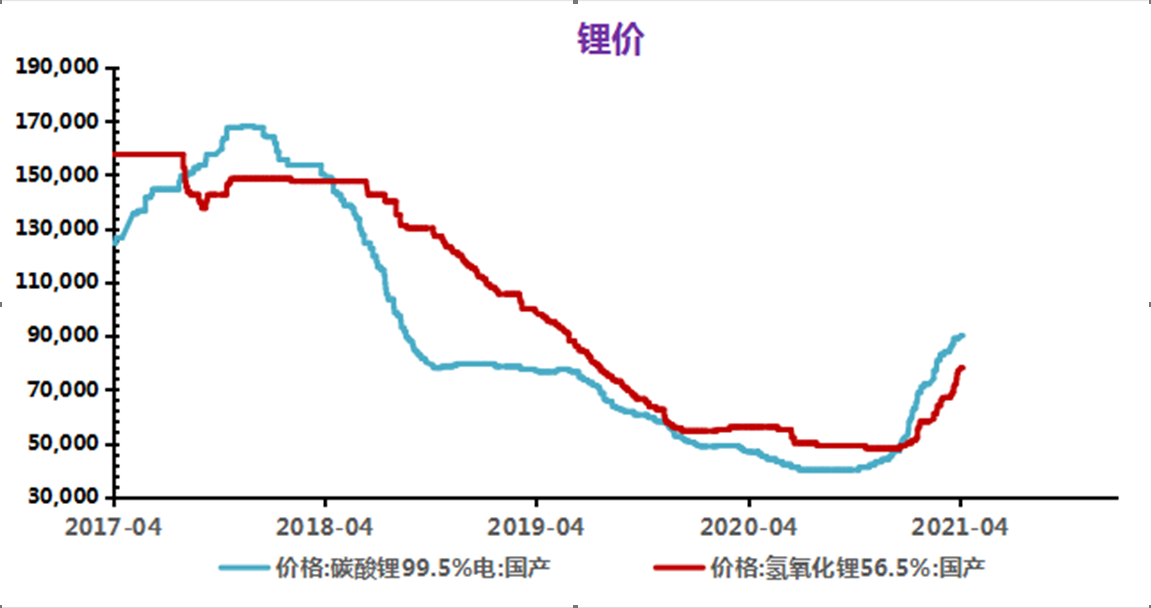

(十一)钴锂

后市预测:钴方面,二季度传统采购淡季来临,数码3C采购需求订单下滑,动力、小动力采购需求订单基本维持,钴原料供应环比一季度转好,因此整体钴价走弱。但结合前期钴中间品价格较高、国内钴原料库存仍有缺口,钴价下行承压,因此整体钴价震荡下跌,空间有限。

锂方面,3月碳酸锂产量环比激增,4至无5月仍有部分新增产能及产能爬坡的增量,需求端较为平稳,预计价格将呈小幅下跌趋势。

电池及下游终端下游终端市场

近期电池及下游终端方面分化明显,动力小动力需求较好,各大企业维持高开工,部分企业因原料如电解液等原料缺乏,整体产量受到一定抑制,不过总体仍维持高产。3C电池端近期需求较弱,主因近期原料上行的影响传导至终端层面,电芯价格有所上调,导致需求减弱。

电解钴及中间品

本周电解钴现货价格微跌。市场交投清淡,钴中间品价格逐步随钴盐价格下调,电解钴价格走弱。本周钴中间品价格下跌。市场报价小幅下行,钴盐价格下行影响,询单钴中间品零星,价格预期下行。本周SMM电解钴价格为34.3-37万元/吨,均价较上周下滑0.15万元/吨。SMM钴中间品价格为20.8-21.4美金/磅,均价较上周下滑0.2美金/磅。

钴盐和镍盐

本周钴盐价格小幅下跌。主流厂家钴盐报价依旧坚挺,部分下游企业招标价格较低,据反馈硫酸钴7万元/吨左右,市场价格暂未跌至7.3万元/吨以下,成交零星。氯化钴主流报价8.8万元/吨,少许成交价格8.6-8.7万元/吨。下游价格看跌,采购量仍未及预期,下游库存逐步被消耗。镍盐方面,本周期镍弱势震荡,硫酸镍供应紧张形势逐渐缓解。本周SMM硫酸钴价格为7.5-7.8万元/吨,均价较上周下滑0.15万元/吨。SMM氯化钴当前价格为8.7-9.1万元/吨,均价较上周下跌0.2万元/吨。SMM电池级硫酸镍价格为3.1-3.2万元/吨,均价较上周下滑0.02万元/吨。

四氧化三钴

本周四氧化三钴价格下跌。供应商报价逐步下调至29万元/吨,少量成交价格最低下跌至28万元/吨,低价成交量逐步增多。考虑二季度采购需求转淡,四钴价格仍有下行趋势。本周SMM四氧化三钴当前价格为29.4-30.5万元/吨,均价较上周下滑0.6万元/吨。

三元前驱体

本周三元前驱体价格不变。本周钴盐价格小幅下降,镍盐价格小幅波动,近期市场成交量不及预期,由于电池企业较难接受现有原料价格,材料企业较难采购低价前驱体,前驱体零单较少。本周SMM三元前驱体(523型)价格为10.3-10.65万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为11-11.2万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为11.4-11.6万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为12.2-12.5万元/吨,均价较上周持平。

碳酸锂

本周碳酸锂价格小幅下跌。本周工业级碳酸锂均价下调1000元/吨,工碳成交情况并不理想,下游对锂价处于较为明显的观望状态,采购情绪减弱,部分冶炼厂及贸易商出货不易,成交价格小幅下滑。电碳大厂价格依旧坚挺,成交价格在9万元/吨左右。本周SMM电池级碳酸锂价格为8.8-9.2万元/吨,均价较上周持平。SMM工业级碳酸锂价格为8.1-8.5万元/吨,均价较上周下滑0.1万元/吨。

氢氧化锂

本周氢氧化锂价格上涨。本周大型冶炼厂报价继续上调,微粉级氢氧化锂价格上行至9.5万元/吨,粗颗粒报价上行至8.8万元/吨左右,下游月初采购价格明显上涨,本周少量补货成交继续上行,高镍材料出口订单增加,需求支撑价格上行。碳酸锂价格呈微跌趋势,对氢氧化锂价格上行将起部分抑制作用,预计上涨速度放缓。本周SMM电池级氢氧化锂(粗颗粒)价格为7.8-8.2万元/吨,均价较上周上涨0.2万元/吨。SMM工业级氢氧化锂价格为7.6-7.8万元/吨,均价较上周上涨0.2万元/吨。

钴酸锂

本周钴酸锂价格下跌。下游逐步去库,采购需求转淡,上游四氧化三钴、电池级碳酸锂均有下跌趋势,钴酸锂报价亦逐步下行。本周SMM4.4V钴酸锂价格为32.4-33.4万元/吨,均价较上周下跌0.8万元/吨。

三元材料

本周三元材料价格不变。本周前驱体及锂盐价格不变,市场价格分化严重,动力市场需求较好,价格相对稳定。小动力市场采购需求减弱,主因三元价格涨幅较高,市场存在铁锂及锰酸锂的替换,因此数码型三元价格跌幅高于原料跌幅。本周SMM三元材料(523型)价格为14.45-15.05万元/吨,均价较上周持平。SMM三元材料(622型)价格为15.95-16.45万元/吨,均价较上周持平。SMM三元材料(811型)价格18.35-18.95万元/吨,均价较上周持平。

磷酸铁锂

本周磷酸铁锂正极材料持平。本周磷酸铁锂市场需求端变化不大,总体维持高位。近期上游工碳及准电碳产量大增30%,报价松动,现货价格迎来拐点,而铁锂行业工碳准电碳的短缺状况在一定程度上得到缓解,不过考虑到目前部分厂家仍持有月余左右的库存叠加下游良好需求,预计短期内磷酸铁锂价格后市仍维持稳定。本周SMM磷酸铁锂(动力型)价格为4.8-5.2万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为4.2-4.6万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格不变。本周工碳价格稳定,锰酸锂企业多有锂盐库存,基本可用至4月底至5月中,锰酸锂企业为维护老客户,仍以之前较低价格销售,新客户报价虽上涨,实际市场成交不多。本周SMM锰酸锂(容量型)价格为3.3-3.8万元/吨,均价较上周持平。SMM锰酸锂(动力型)价格为4.2-4.5万元/吨,均价较上周持平。

负极材料

本周负极材料价格不变。本周针状焦价格持续上行,市场石墨化成本也有提高,负极材料需求仍较高,市场基本签订长单,负极材料涨价相对较慢。本周SMM人造石墨(高端)价格为6.8-7.3万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6-6.5万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格持平。隔膜市场价格较稳定,供需无较大变化。近期数码类需求订单小幅下滑,动力及小动力类需求订单基本维持。主流厂家开工率依旧较高,新建产能将逐步释放。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

电解液价格本周持平,当前电解液整体下游需求维持高位,订单饱和,目前各大电解液厂产量仍受VC添加剂的供应短缺制约,该原料在铁锂电池电解液中使用尤为广泛,因此对下游铁锂电池产量限制严重。就目前情况而言,VC紧缺现象短期难以解决。此外,其主要原材料六氟磷酸锂价格维持高位叠加下游强需求对电解液价格形成支撑,预计电解液后市价格仍将在高位维持。本周SMM电解液(三元动力用)价格4.7-5.7万元/吨,均价较上周持平。SMM电解液(磷酸铁锂用)价格4-4.6万元/吨,均价较上周持平。SMM电解液(钴酸锂用)价格5.8-6.8万元/吨,均价较上周持平。SMM电解液(锰酸锂用)价格2.4-3.4万元/吨,均价较上周持平。

后市预测

钴方面,二季度传统采购淡季来临,数码3C采购需求订单下滑,动力、小动力采购需求订单基本维持,钴原料供应环比一季度转好,因此整体钴价走弱。但结合前期钴中间品价格较高、国内钴原料库存仍有缺口,钴价下行承压,因此整体钴价震荡下跌,空间有限。

锂方面,3月碳酸锂产量环比激增,4至无5月仍有部分新增产能及产能爬坡的增量,需求端较为平稳,预计价格将呈小幅下跌趋势。