大宗商品分析2020年1月第二期

大宗商品分析

(一)原油

一、价格数据

根据生意社价格监测,本周汽柴油价格先涨后跌,国内汽油价格为6534元/吨,较上周汽油价格下跌0.66%;国内柴油价格为6224元/吨,较上周柴油价格下跌0.24%。

二、影响因素分析

产品:本周国际原油持续下跌,目前来看1月14日国内成品油调价预计上调60元/吨,但成品油调价搁浅的可能性较大。成品油市场看涨情绪不高。

产业链:本周先是伊朗局势不断升级,交易商担心原油供应中断,国际油价迅速攀升,后是特朗普相关美伊问题的讲话令中东局势降温,同时美国原油库存意外增长,国际油价随之下跌。且本周国际油价下跌幅度较大,WTI原油价格周跌幅为6.22%。

市场方面:伊朗局势引发的地缘政治担忧令国际油价迅速冲高,国内汽柴油市场跟随上涨,加上春节前期市场备货需求,国内汽柴油市场看涨情绪浓厚。但1月8日特朗普相关美伊问题的讲话令中东局势降温。国内成品油是市场随即不断下跌,本周国内成品油市场先涨后跌,但成品油市场有市场备货需求支撑,市场价格跌幅较小。

三、后市预测

生意社成品油分析师卢兴俊认为:虽然美伊冲突暂时释放缓和信号,但矛盾依然存在,事态的走向存在一定的不确定性,短期内原油还将继续宽幅震荡为主,成品油市场有春节假期市场需求支撑。预计下周成品油市场价格稳中向好。

(二)天然气

一、价格走势

据生意社数据监测:01月02日液化天然气均价为3716.67元/吨, 01月10日均价为3240元/吨,1月上旬下跌13.45%,与去年同期相比上涨下跌45.39%。1月10日液化天然气商品指数为79.86,较昨日下降了0.82点,较周期内最高点208.96点(2017-12-25)下降了61.78%,较2019年10月07日最低点68.85点上涨了15.99%。(注:周期指2012-09-01至今)

二、影响因素分析

产品方面:据生意社数据监测,截止01月10日,内蒙古鄂尔多斯市星星能源有限公司LNG价格为3250元/吨,内蒙古鄂托克前旗时泰天然气有限公司LNG价格为3220元/吨。新疆庆华能源集团有限公司LNG价格为3400元/吨,陕西绿源天然气有限公司子洲LNG工厂LNG价格为3250元/吨,新疆广汇淖毛湖(兰州以东)LNG价格为2300元/吨左右,山西沁水新奥LNG价格为3600元/吨,达州汇鑫能源LNG价格为3800元/吨,陕西众源绿能天然气有限责任公司LNG价格为3250元/吨。各地液价涨跌互现,整体下行。

行情分析:进入1月后,液化天然气跌势未止,一路下探,1月上旬下跌13.45%。近日北方多地有雨雪天气,且有南下之意,致道路不畅,LNG出货受阻,厂家库存偏高,液价持续下跌,长期以往或将面临停机现象。目前下游多采取就近采购,部分地区有探涨行情,然终端接受能力有限,实则交投一般。在大面积降价潮中,河南地区表现抢眼,近日连续上涨,交投尚可,主因气温骤降,需求增加,外入供应减少,致河南液价逆势上涨。但市场整体供需难平衡,行情依旧偏弱。目前已经临近年关,工厂、学校等提前放假,用气量减少,上游液厂急于出货,局部地区降价幅度略大,甚至一天出现二次调价行为。在需求端主导市场行情下,终端需求直接影响着LNG价格,临近春节,下游逐步减产或停产,需求有所下降,业者观望情绪有所增加,LNG价格或将进一步走跌。

行业:据生意社价格监测,2020年第01周(1.6-1.10)大宗商品价格涨跌榜中能源板块环比上升的商品共6种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的6.3%;涨幅前3的商品分别为甲醇(5.24%)、燃料油(3.70%)、二甲醚(2.05%)。 环比下降的商品共有8种,跌幅在5%以上的商品共2种,占该板块被监测商品数的12.5%;跌幅前3的产品分别为液化天然气(-6.45%)、WTI原油(-5.54%)、Brent原油(-4.71%)。 本周均涨跌幅为-0.69%。

三、后市预测

生意社液化天然气分析师认为:目前终端需求有限,西北地区跟内蒙地区跌幅较大,临近春节,下游逐步减产或停产,需求有所下降,业者观望情绪有所增加。预计短期内仍有下调可能。

(三)煤炭

据生意社监测,动力煤价格在560元/吨附近,微幅上涨。随着国内冬季采暖季的到来,国内动力煤需求面有所好转,对动力煤价格形成一定支撑。据生意社了解,截止12月26日,沿海六大电厂库存1604万吨,日耗77.43万吨,可用天数20.72天。

生意社分析师认为:一方面目前动力煤供应相对缩减,另一方面下游需求有所好转,综合来看,短期内动力煤价格将维持小幅上探态势。

(四)钢材

本周Myspic综合指数报139.41点,较上一周下跌0.21%。其中,长材指数报155.46点,较上一周下跌0.20%。本周建筑钢材市场价格下跌,全国25个主要市场螺纹HRB400(20mm)均价为3834元/吨,较上周下跌9元/吨。

本周扁平材指数为124.05,较上周下跌0.23%。其中,热卷价格指数较上周下跌0.39%,中厚板价格指数较上周上涨0.11%。本周全国热轧板卷市场价格小幅下跌,全国24个主要市场4.75mm热轧均价3849元/吨,较上周价格下跌14元/吨。20mm中厚板市场价格小幅上涨,全国24个主要市场20mm普中板平均价格为3831元/吨,较上周价格上涨8元/吨。

本周钢坯价格稳中趋高调整,截止1月10日,唐山钢坯价格出厂报3330元/吨,周比涨30元/吨。在下游复产以及期钢盘面支撑下,钢坯库存(仓储、厂库)小幅增加,钢坯价格持稳局面打破连续小幅拉涨。不过下游调坯表观利润进入倒挂区间,且市场交投在价格提振趋高后显疲态。短期内钢坯价格难有反弹持续性。

周初,市场冬储资源开始逐步落地,成本基本和现货市场价格持稳,市场心态平稳,出货或留为冬储资源都可,价格窄幅波动。周四公布的库存数据显示,全国主要钢材社会库存901.7万吨,较上周增加76.77万吨,较上月增加159.46万吨;螺纹钢库存总量412.31万吨。本周库存增幅明显,但冬储已至,春节即将来临,此时节累库当属正常。需求来看,临近年末,终端陆续收尾准备放假,商家也相继放假,市场将进入休市状态。预计短期钢材价格或将震荡运行。

(五)玻璃和水泥

1. 玻璃

一、价格走势据生意社监测显示,本周玻璃价格稳中有跌,周初玻璃均价为20.72元/平方米,周末均价为20.63元/平方米,周内价格下跌,幅度为为0.43%。

二、行情分析

产品:本周玻璃价格稳中有跌。分地区来说,沙河地区生产企业受到公路运输和环保限因素影响出库一般,价格基本没有变化。华中地区生产企业出库情况一般,贸易商信心不足,部分厂商价格下调,已加大出库力度,市场价格走势呈现弱势。华东地区表现的较为稳定,出库情况正常。华南地区市场价格保持稳定。西南地区价格走势呈现弱势,部分厂家价格下调。东北地区为了提振市场信心,厂家报价整体上涨。西北地区玻璃现货市场总体走势一般。

产能方面:中国洛阳浮法玻璃集团五线230吨冷修停产。福建瑞玻800吨新建生产线点火。前期点火的云南海生一线600吨已经引板生产。据了解部分广东地区生产线后期有冷修停产的计划。据行业协会数据显示,2020年1月3日玻璃产能利用率为69.31%;环比上周上涨0.01%,同比去年上涨-0.27%;剔除僵尸产能后玻璃产能利用率为82.30%,环比上周上涨-0.05%,同比去年上涨-0.92%。在产玻璃产能93612万重箱,环比上周增加342万重箱,同比去年增加1362万重箱。2020年1月3日行业库存3903万重箱,环比上周增加71万重箱,同比去年增加708万重箱。周末库存天数15.22天,环比上周增加0.22天,同比增加2.58天。

产业链:本周国内纯碱厂家出货情况有所好转,纯碱厂家库存持续下降,但整体库存仍处于偏高水平,考虑春节因素,贸易商多谨慎观望市场为主,预计下周纯碱市场整理运行

三、后市预测

生意社预计,短期内玻璃市场价格以稳定为主。随着春节假期的临近,终端需求逐步减弱,短期看整体市场需求还能维持一段时间,价格以稳定为主,小幅向下倾斜为辅。

2. 水泥

一、价格走势图

据生意社监测显示,进入1月后,天气转冷,1月初华东水泥价格盘整,近日水泥市场需求有所回落,水泥价格趋于稳定。1日华东地区水泥价格为548.2元/吨,7日价格为547.80元/吨,跌幅幅为0.07%,当前价格同比去年上涨了0.7%。

二、行情分析

产品:

水泥价格自进入1月后,淡季即将来临,水泥需求有所下滑,价格持续盘整。

分地区来说,江苏地区,受环保管制影响,徐州、连云港、淮安、宿迁、盐城多地停工。PO42.5散装水泥价格为540元/吨。

浙江地区,价格稳定,仍然处于高位,PO42.5散装水泥价格为591元/吨。

安徽地区,近期价格震荡盘整,PO42.5散装水泥价格为495元/吨。

山东地区,淄博、枣庄、济南、济宁、泰安、东营、临沂、潍坊、聊城等地多地水泥企业停产、限产,PO42.5散装水泥价格为534元/吨。

福建地区,天气晴好,需求销量正好,价格处于高位,PO42.5散装水泥价格为598元/吨。

上海地区,需求尚好,今日价格维持高位盘整,PO42.5散装水泥价格为581元/吨。

近期华东大部分地区水泥市场价格震荡盘整,年节即将到来,部分工地加快赶工,水泥需求向好,价格保持在高位,另一方面,山东、江苏部分地区受到停工令的影响,水泥停产、限产,库存降低,各地厂家报价高位维稳运行。

产业链:上游:入冬后,受采暖季及大气污染预警等因素影响,华北多地开始实行限产措施,加之近期受安全事故带来的安检导致焦炭现货供给出现一定量下滑,业内信心回暖,焦企挺价意向强烈,但下游钢厂采购未有明显增加迹象,多刚需为主且焦炭库存高位,受钢材利润上涨影响,钢厂打压焦价力度放缓。下游:2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。1—11月份,房地产开发企业房屋施工面积874814万平方米,同比增长8.7%,增速比1—10月份回落0.3个百分点。其中,住宅施工面积613566万平方米,增长10.1%。房屋新开工面积205194万平方米,增长8.6%,增速回落1.4个百分点。其中,住宅新开工面积151447万平方米,增长9.3%。房屋竣工面积63846万平方米,下降4.5%,降幅收窄1.0个百分点。其中,住宅竣工面积45274万平方米,下降4.0%。

三.后市预测

据生意社预计,春节即将到来,华东地区水泥经过连续推涨,价格已经处于高位。但在环保限产压力下,水泥库存持续处于低位,水泥市场行情趋于稳定,随着年节临近,水泥市场需求可能下滑,故生意社水泥产品分析师认为,短时间内,水泥市场行情将以震荡盘整为主。

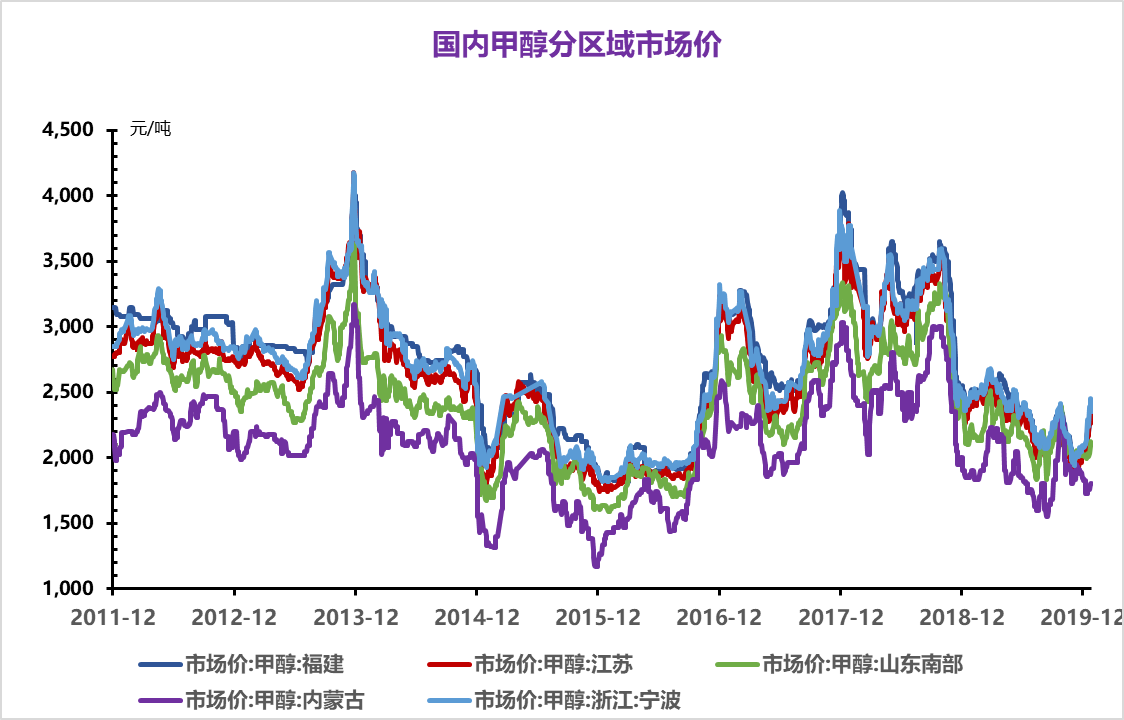

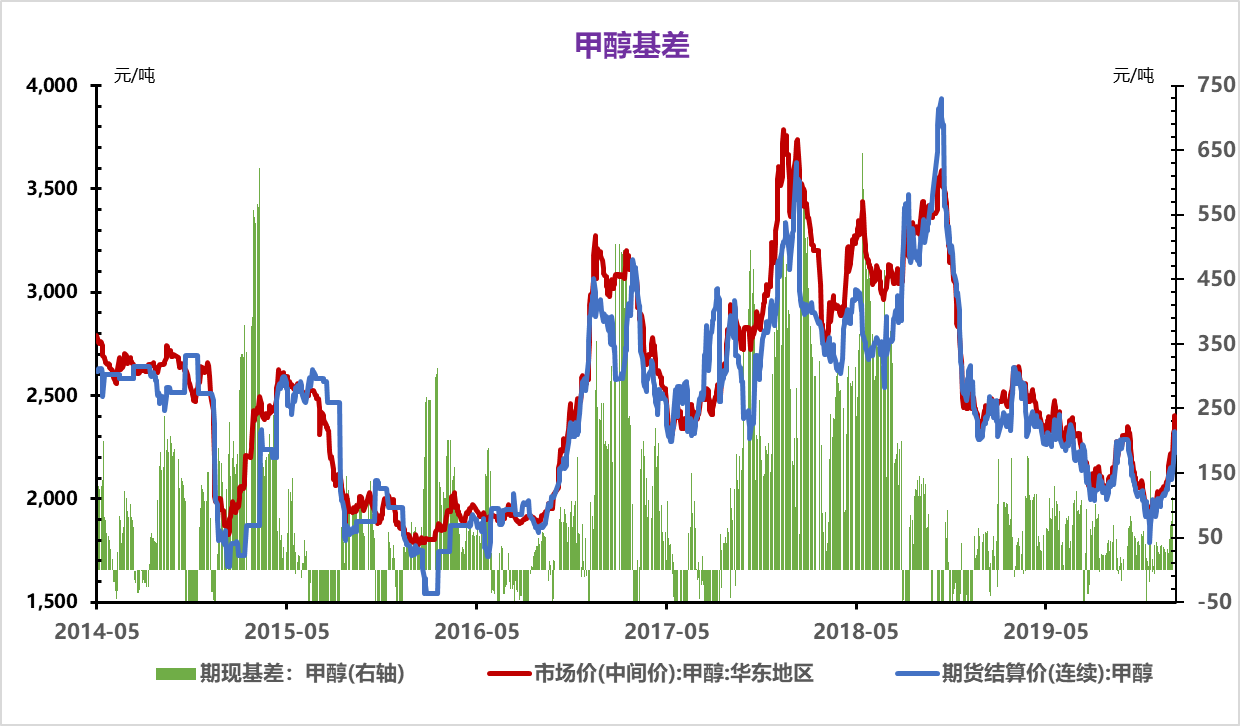

(六)甲醇

一、价格走势

根据生意社价格监测,本周国内甲醇市场行情强势走高。周初国内甲醇市场均价在2097元/吨,周末报2207元/吨,周内涨幅5.24%,价格环比上涨3.88%,同比下跌3.52%。

二、行情分析

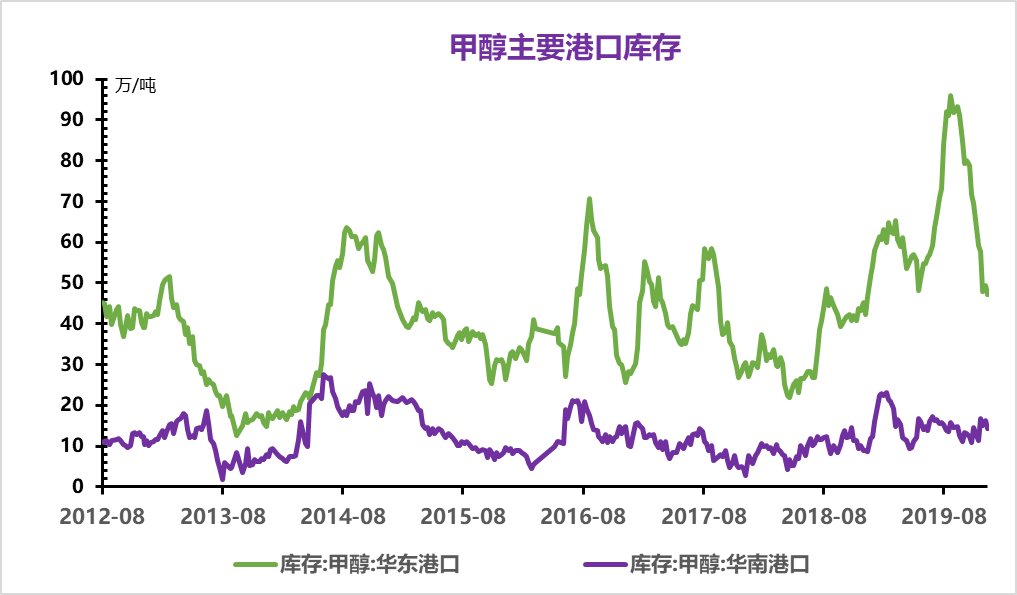

产品:本周内地甲醇市场普遍走高,受节前终端备货、主产区工厂库存不高的背景下,本周交易氛围明显转好;另因降雪天气导致高速封路,各地区域性走势有凸显,但整体走势偏强。本周甲醇港口库存降低,华东、华南合计库存85.46万吨,较上周下跌3.63万吨。因天气因素,江苏地区港口封港导致卸货迟缓、下游节前备货提货相对稳健,是港口社会库存降低的主要因素。

产业链:甲醛:本周,国内甲醛市场局部整理运行。受上游甲醇市场持续走高影响,局部地区甲醛企业报盘上调,生产成本继续增加,但下游市场开工低位,整体需求乏力,甲醛企业出货及库存压力增加,生产成本无法转加给下游市场,导致本周甲醛市场开工走低,部分出现亏损状态。

醋酸:本周国内醋酸市场小幅上涨,前期江苏索普、河南顺达、河北建滔醋酸装置停车,醋酸市场社会库存量逐步消化,并且下游各行业开工稳定,对于醋酸需求量给予支撑,遇到河南龙宇装置故障短停且后期持续半负荷状态,市场现货供应面加紧,供方整体报盘有所上涨,打破醋酸市场前期连稳趋势。不过华南市场实质性需求转弱,当地维持供需平衡稳价为主,西北地区由于天气原因运输不畅,供方库存得到累计,被动稳价为主。临近周末市场小涨后恢复平稳,短期下游实质性需求稳定为主,醋酸市场供应虽然紧张但仍可供应,行情逐步稳定延续。

二甲醚:二甲醚价格在近期宽幅上涨后,将进入平稳期。终端液化气价格偏高,导致终端接货心态不佳,即便价格暂稳,但企业出货平淡,企业目前终端库存中位以上。运输方面,山西等地开始已经恢复交通运输。市场供应适当增加,多方影响下,预计下 周初二甲醚价格稳定为主。

三、后市预测

生意社观点:利好方面,西北烯烃采购量相当可观,长约执行稳定,西北多数厂家库存不高;1月国际甲醇装置检修集中,进口到货预估90万吨左右;港口甲醇社会库存持续降低,且下游仍有备货预期。利空方面,西南天然气制甲醇装置预计在一月中下旬重启;西北新建甲醇装置产量释放;港口、西北、山东部分烯烃装置出具一季度检修计划,如阳煤恒通、浙江兴兴等;环保监察及冬天温度低的影响,河北、山东、西南等地已有板材厂停车,较往年提前半月,甲醛需求明显缩减。内地而言,在西北MTO原料外购型企业支撑下,今年西北甲醇工厂节前整体排库压力不大,且部分企业预售良好,而内地市场春节前备货进度不一,下周将是节前备货的补充阶段,生意社甲醇分析师预计,短期国内甲醇市场行情呈现区域性市场的概率大。目前进口甲醇船货到港不算集中,且下游提货速度尚可,社会库存将持续降低,对港口市场走势有利

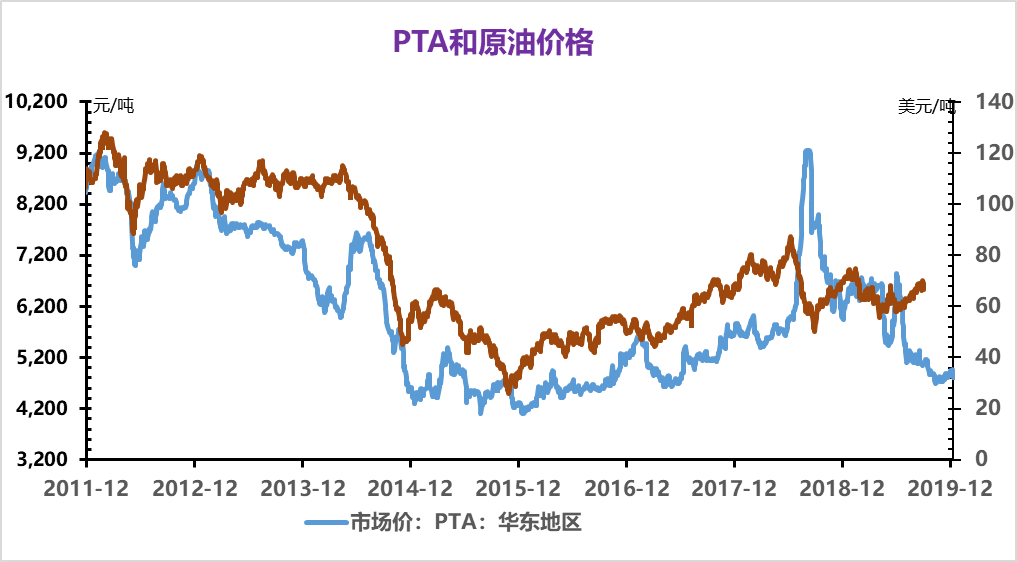

(七)PTA

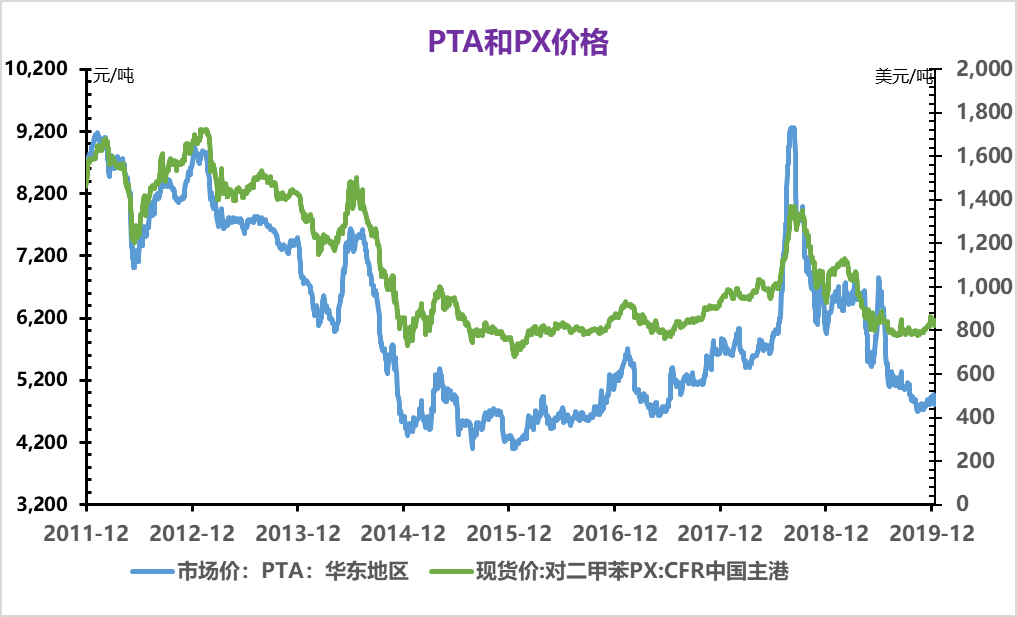

根据生意社价格监测显示,12月以来国内涤纶长丝市场行情震荡上行,当前江浙一带主流工厂涤纶POY(150D/48F)在6900-7350元/吨,涤纶FDY(150D/96F)7450-7600元/吨,涤纶DTY(150D/48F低弹)8650-8950元/吨。

截止12月30日国内PTA市场均价在4995元/吨,较月初上涨3.74%,同比下跌18.62%。月底在原料PX大幅攀升带动PTA震荡上涨,原料走势强劲进一步压缩PTA加工区间,供应端逸盛大化、四川能投已进入检修,珠海BP计划本周停车检修,缓和市场累库压力。成本推动及供应利好下,PTA价格将进一步攀升。

原料强势上涨,月底一定程度刺激下游终端采购情绪,但实际拿货情绪一般,终端客户逐渐进入收尾阶段,各方谨慎观望,江浙织机综合开机率下调至65%附近。织造企业呈现出下单数量减少、后劲不足的现象,冬季面料成交环比下降,春季面料下单相对有限。同时临近年关,多数企业为了回笼资金都在降价去库存。

生意社分析师夏婷认为,当前原料市场行情走势强劲,保持震荡上行为主,给涤纶长丝形成有利支撑。下游市场预计从1月开始逐步进入放假停工阶段,需求端愈加清淡,今年纺织行业整体形势不佳,纺织企业资金链非常紧张,在目前现金流低迷情况下,降价去库存为首要工作。预计短期内在原料的支持下,涤纶长丝价格仍偏强为主,但随着春节脚步走进,价格回落的可能性较大。

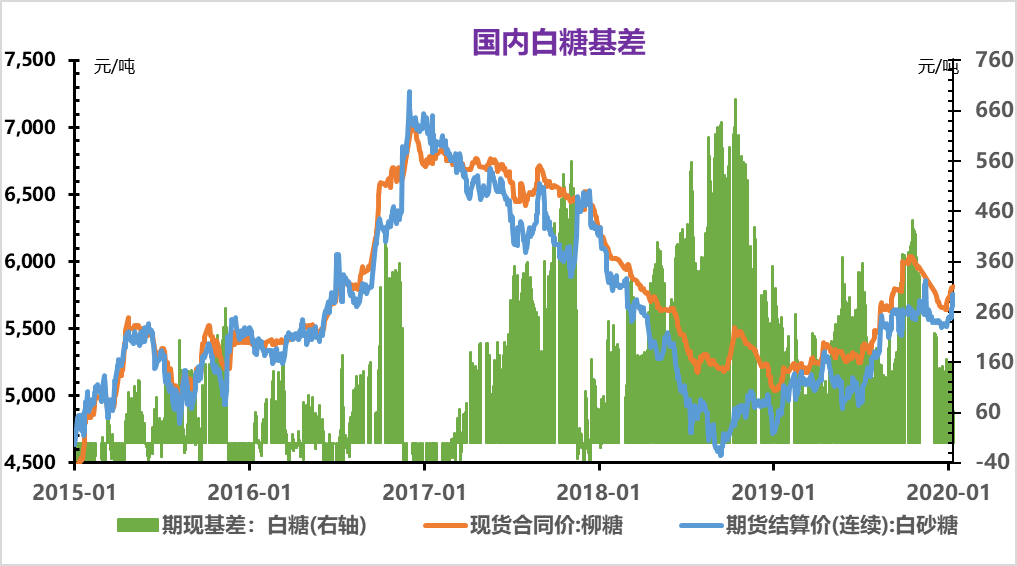

(八)白糖

据生意社监测:本周白糖价格上涨,周初一级白糖均价为5830元/吨,周末一级白糖均价为5916元/吨,价格上涨1.49%。

市场分析

白糖:

国内方面:现货方面,全国主产区现货价格上涨,柳州站台报价为5750元/吨,昆明市场报价5770元/吨。目前进入春节备货旺季,下游采购力转好,现货报价上涨。市场需求端正值旺季,对糖价形成有力支撑。糖协预估2019/20年制糖期糖产量为1050万吨,同比减少26万吨。截至2019年10月底,共生产食糖39.88万吨,销售食糖13.63万吨,同比增加2.45万吨。

国际方面:据印度ISMA统计,截至2019年11月15日,印度有100家糖厂正在进行甘蔗压榨,而去年11月15日为310家。2019-20糖季期间,截至2019年11月15日,糖产量为48.5万吨,而2018年11月15日,糖产量为133.8万吨。2020年巴西可供出口食糖预计增加130万吨至1650万吨,叠加泰国约970万吨与印度约500万吨出口量,三个主要出口国累计出口量或达到3120万吨的水平。

后市预测

生意社白糖分析师认为:春节假期临近,刚需备货的有利支撑,加之对新季减产预期强烈,预计后市糖价或将以震荡上行为主。

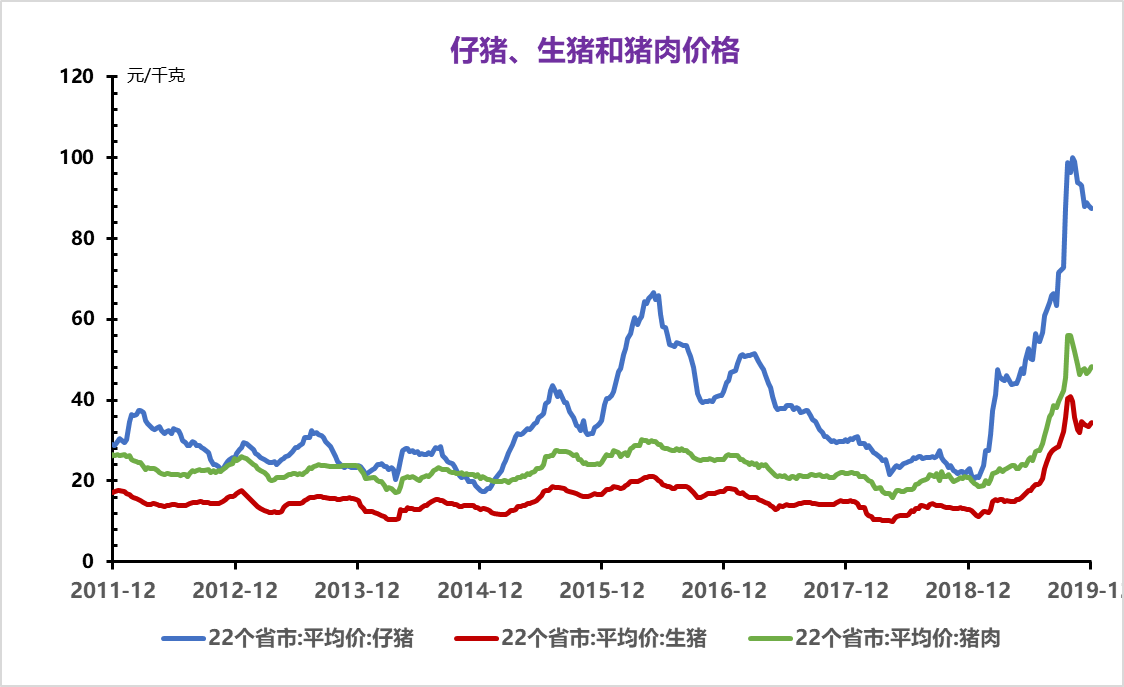

(九)生猪

一、国内生猪价格走势图

据生意社监测,本周国内外三元生猪价格小幅上涨,周初均价34.67元/公斤,周末均价35.15元/公斤,小幅上涨1.38%。

二、市场分析

元旦过后,国内多地雨雪天气高发,各地生猪收购难度较大,养殖户惜售挺价致使生猪供应有所下降,同时年底肉类市场需求有所增加,需求支撑下,1月上旬国内生猪市场价格整体小幅上行。

本周国内玉米市场价格继续稳中偏弱运行,豆粕价格低位小幅下滑,养殖饲用成本整体呈小幅下降趋势,猪价小回暖,养殖利润有所增加,养殖利润持续高位水平将在一定程度上增加养殖户补栏积极性,后市生猪存栏量将继续回升。

三、后市预测

生意社生猪产品分析师李文旭认为:短期内需求支撑下,国内生猪市场价格小幅上涨,综合来看,冷冻肉陆续出库,进口肉持续到港,加之运输恢复后生猪供应再度宽松,后市猪价继续上涨空间有限,预计下周猪价整体将震荡趋稳。

(十)豆粕

一、价格走势

1月7日豆粕商品指数为86.73,与昨日持平,较周期内最高点139.88点(2012-09-04)下降了38.00%,较2016年04月10日最低点73.04点上涨了18.74%。(注:周期指2011-09-01至今)

据生意社监测:1月,豆粕行情并未迎来好转,价格依旧下行为主。截止1月7日,豆粕市场均价2890元/吨,价格下跌0.23%。

市场分析

豆粕:元旦过后,临近春节,肉类刚性需求增加,猪价行情不稳,市场消息混乱,部分养殖户集中出栏大猪,饲料需求低迷。外盘期货行情表现不佳,利空打压,豆粕行情上涨乏力。由于大豆油厂豆粕开工率不高,春节多数大豆油厂均将进入停车检修,目前库存较低,挺价心里较重,豆粕价格下跌幅度较小,窄幅振荡为主,上涨20-30元/吨,然后再下调20-30元/吨,整体行情弱势盘整为主。

装置动态:1月部分大豆油厂停机计划,天津达孚22日计划停机;天津邦基22日计划停机;北京汇福20日计划停机;天津九三20日计划停机;唐山中储粮24日计划停机;秦皇岛金海20日计划停机;博兴20日计划停机;京粮23日计划停机。

数据:美国农业部(USDA)公布的豆粕出口销售报告显示:截至12月26日当周,美国2019-20年度豆粕出口净销售94700吨,2020-21年度豆粕出口净销售1500吨。当周,美国2019-20年度豆粕出口装船201100吨。

后市展望

生意社农产品分析师李冰认为:春节期间,大豆油厂陆续停机检修,节前挺价为主,预计豆粕后市下跌空间有限,或将陆续企稳。

(十一)钴锂

下游终端市场:根据SMM新能源数据库显示,2019年新能源汽车合格证产量为117.5万辆,同比下降4%,其中新能源乘用车产量102万辆,占比86.9%,新能源客车产量8.04万辆,占比6.8%,新能源专用车产量7.3万辆,占比6.2%;2019年动力电池装机量为62.2GWh,同比增长8.7%,其中三元电池装机量40.67GWh,占比65.4%,磷酸铁锂电池装机量20.07GWh,占比32.3%。由于下半年补贴下滑,新能源汽车产量连续五连跌,虽12月有些许“抢装” 行为,2019年产量呈现负增长,其中客车和专用车都分别同比下滑14.5%和31.1%。SMM认为,对于2020年新能源汽车及动力电池的发展来看,目前主要有四类方向:一是以特斯拉为核心的高镍三元电池体系;二是以比亚迪为代表的磷酸铁锂电池体系;三是通过技术进一步实现降成本;四是合资车企与外资电池企业开始发力。SMM预计,2020年中国新能源汽车总产量为143.4万辆,同比增长22.6%。市场增速将于2022年开始发力,2025年中国新能源汽车总产量有望突破700万辆。

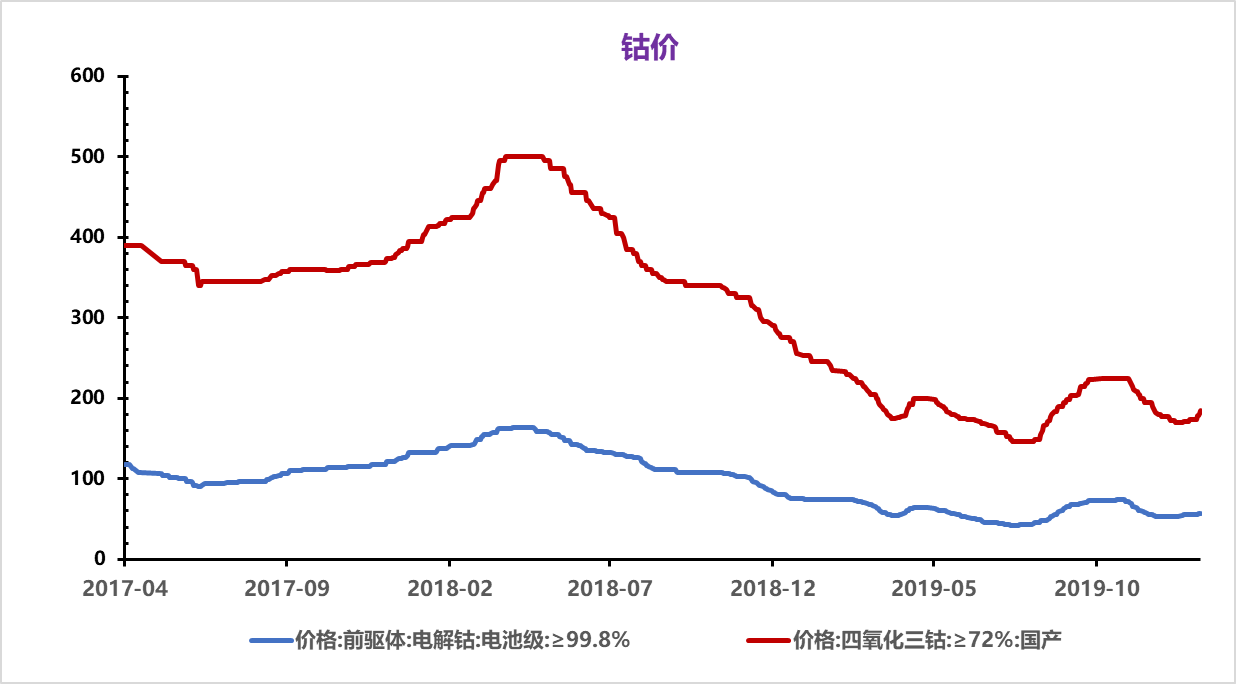

电解钴及氢氧化钴:本周电解钴价格上涨。外媒报价提涨,国内主流生产企业被动跟涨报价,投机市场看多情绪浓厚,类期货盘表现强势。氢氧化钴方面,外媒折扣报价上调,但海外矿山惜货不出,国内下游生产企业现货采购不足,消费端需求不佳畏高情绪浓重。SMM电解钴价格为27.2-28万元/吨,均价较上周上涨1万元/吨。SMM氢氧化钴价格为9.4-10.2美金/磅,均价较上周持平。 钴盐及镍盐:本周钴盐价格上涨。钴盐厂惜售库存较少,拉涨价格弥补前期赔本出货,市场当前对钴价看涨情绪基本一致,部分下游厂商出于新增订单采购需求,或是基于后市价格上涨预期,少量采购补库。SMM硫酸钴价格为4.75-4.9万元/吨,均价较上周上涨0.275万元/吨。SMM氯化钴当前价格为5.6-5.75万元/吨,均价较上周上涨0.225万元/吨。SMM电池级硫酸镍价格为24500-25000元/吨,均价较上周下跌250元/吨。

四氧化三钴:本周四钴价格强劲上涨。受上游钴盐价格上涨成本提升、四钴库存不足影响,四钴厂商调涨价格。市场整体看好未来5G需求,整体钴价看涨情绪抬升,下游部分钴酸锂厂商新增少许订单,四钴采购或锁价意愿增强。下周物流停止,故本周成交较多,价格强劲增长。预计下周成交零星,若外媒钴价继续上涨,预计下周四钴价格或将小幅增长。SMM四氧化三钴当前价格为18-19万元/吨,均价较上周上涨1.15万元/吨。

三元前驱体:本周三元前驱体价格继续上幅,主要受上游钴价上涨影响,下游大部分材料厂在元旦前完成年前备货,新增需求较低,成交量较弱,预计年前价格趋于平稳。SMM三元前驱体(523型)价格为7.9-8.2万元/吨,均价较上周上涨0.25万元/吨。SMM三元前驱体(622型)价格为8.6-8.9万元/吨,均价较上周持平。

碳酸锂:本周碳酸锂价格微跌。临近春节,碳酸锂市场当前成交有限,价格无明显波动,本周到1月中旬之前,部分正极材料企业仍有少量备货需求,冶炼企业愿意以现款的方式进行低价成交。电池级碳酸锂价格区间拉大,数码市场当前需求尚可,部分辉石及云母企业可低价出货;而动力市场下游减停产情况普遍,几无需求,高品质电池级碳酸锂出货艰难,卖家也无意大幅调减价格争抢有限市场。不少矿石冶炼厂已开始进行新一年的检修,预计2月中上旬产线重新开工。本周SMM电池级碳酸锂价格为4.7-5.05万元/吨,均价较上周下跌0.1万元/吨。本周SMM工业零级碳酸锂价格为3.7-4万元/吨,均价较上周下跌0.1万元/吨。

氢氧化锂:本周氢氧化锂价格持平。据行业客户向SMM表示,自12月底起,优质电池级氢氧化锂供货偏紧,春节期间未有减停产计划,价格较坚挺。本周SMM电池级氢氧化锂(粗颗粒)价格为5.2-5.7万元/吨,均价较上周持平。

钴酸锂:本周钴酸锂价格较上周持平。部分钴酸锂厂商新增少许零单,价格基本稳定。下游电池厂基本停工,需求疲软,采购活跃度较低。SMM4.35V钴酸锂价格为19.5-21万元/吨,均价较上周持平。

三元材料:本周三元材料价格在稳定区间内震荡,受到上游前驱体价格影响,下游电池厂需求疲软,只有高镍三元和国外厂商还有订单需求,预计年前价格保持在稳定范围内。SMM三元材料(523型)价格为12.6-13.7万元/吨,均价较上周持平。SMM三元材料(622型)价格为14.5-15.3万元/吨,均价较上周持平。

磷酸铁锂:本周磷酸铁锂价格稳定,上游碳酸锂价格在周五有小幅下滑,下游电池厂基本已停产检修,90%的铁锂厂家也已停止生产,市场上成交量较低,价格暂未受到影响,预计年前价格保持稳定。本周SMM磷酸铁锂(动力型)价格为3.9-4.25万元/吨,均价较上周持平。

锰酸锂:本周动力型和容量型锰酸锂价格不变,下游电池厂在本周末结束采购,进行年前最后一批电池生产,生产商基本在1月中旬会停产放假,市场低迷。本周SMM锰酸锂(容量型)价格为2.2-3.1万元/吨,均价较上周持平。本周SMM锰酸锂(动力型)价格为3.45-3.65万元/吨,均价较上周持平。

后市预测:外媒报价提涨,需求端担心价格进入上涨通道,新增部分备货需求,价格抬升。钴盐价格惜售情绪浓厚,实际成交零星有价无市。年前材料厂备货接近尾声,碳酸锂需求零星,价格跌幅趋缓。SMM预计春节前钴价看涨情绪浓厚,后市价格走势仍需终端验证;春节期间碳酸锂冶炼厂大面积停产检修,有望略微修复库存水平,但基本面未有明显改善,价格难有起色。