大宗商品分析2019年12月第四期

大宗商品分析

(一)原油

一、价格数据

根据生意社价格监测,本周汽柴油价格整体持稳,汽柴油周跌幅不到1%,国内汽油价格为6691元/吨,较上周汽油价格下跌0.92%;国内柴油价格为6472元/吨,较上周柴油价格下跌0.62%。

二、影响因素分析

产品:本周国际原油高位窄幅震荡,且12月16日国内成品油调价预计搁浅,本周汽柴油市场持稳运行,略有下滑。

产业链:本周国际原油市场多空相抵以稳为主,虽然OPEC减产大会结果超出市场预期利好油市,但EIA库存数据完全利空,多空相抵,国际原油市场高位震荡运行。

市场方面:本周多地受大雾天气影响,炼厂出货受到一定阻碍,期间市场成交持续欠佳。且汽油市场下游需求整体表现一般,故汽油价格出现小幅回落。柴油方面,冷冻以及大雾天气进一步压缩柴油市场需求,业者观望态度较为浓厚,市场成交一般。本周成品油市场价格稳中有降。

三、后市预测

生意社成品油分析师卢兴俊认为:国际原油市场氛围偏空,预计油价整体走势较弱,且成品油市场无需求支撑,预计下周成品油市场价格将继续稳中下滑。

(二)天然气

一、价格走势

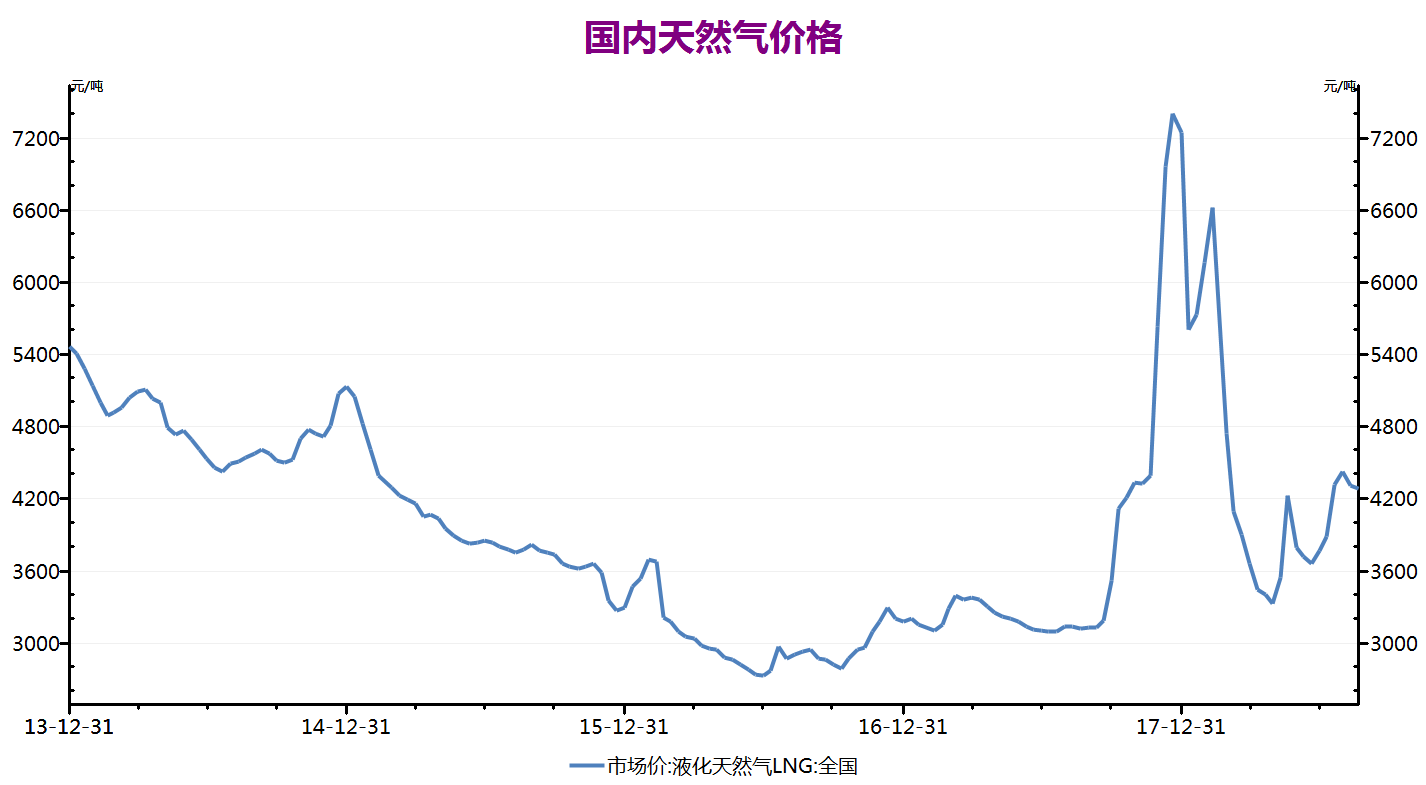

12月13日的西北原料气竞拍并没有给液化天然气市场带来新拐点,跌势继续。据生意社数据监测:12月01日液化天然气均价为4650元/吨, 12月14日均价为4230元/吨,半个月下跌9.03%,与去年同期相比上涨下跌24.01%。

二、影响因素分析

产品方面:据生意社数据监测,截止12月14日,内蒙古鄂尔多斯市星星能源有限公司LNG价格为4270元/吨,内蒙古鄂托克前旗时泰天然气有限公司LNG价格为4120元/吨。新疆庆华能源集团有限公司LNG价格为4300元/吨,陕西绿源天然气有限公司子洲LNG工厂LNG价格为4500元/吨,新疆广汇淖毛湖(兰州以东)LNG价格为3270元/吨左右,山西沁水新奥LNG价格为4300元/吨,达州汇鑫能源LNG价格为3950元/吨,各地液价涨跌互现,整体下行。

行情分析:12月13日上午中石油西部天然气销售公司在重庆石油天然气交易中心开展的12月下半月长庆油田周边内蒙、宁夏资源线上竞拍交易,本次原料气竞拍陕西靖边区域并没有被纳入到竞拍行列,最终竞拍气量0.97亿方,起拍价1.57元/方,最高限价2.51元/方,全部成交。而此次的竞拍并没有提振市场,跌势依旧难止,截止12月14日跌幅已达9.03%。近日北方多地有雨雪以及大雾天气,LNG出货受阻,槽车运输不畅,部分液厂库存较高,局部区域码头出货减少,LNG价格陆续走跌。由于多地出台大气污染应急响应,影响了部分区域LNG工业用气量,而且下游暂时没有大规模补货需求,管道气也比较充裕,液厂销售仍存在一定压力,液位较高,LNG价格承压下跌。进口气方面价格相对平稳,供应充足,对国内LNG有一定冲击。随着雾霾散去,道路逐渐恢复通畅,液厂出货有一定好转,部分厂家试探性上涨,LNG有涨跌互现的现象,整体来看,LNG半个月来一路下探,跌势难止。

消息方面:海关总署12月8日公布的数据显示,2019年11月份,中国进口天然气945.5万吨,环比增长293.1万吨,增幅44.9%;同比增长30.1万吨,增幅3.3%。11月天然气进口额为40.3亿美元,环比增长12.7亿美元,增幅46.0%;同比减少3.3亿美元,降幅7.6%。据此测算,11月份中国天然气进口均价为425.7美元/吨,环比增加2.5美元/吨,增幅0.6%;同比减少50.3美元/吨,降幅10.6%。1-11月累计,中国共进口天然气8711.3万吨,同比增长7.4%;累计进口额为378.4亿美元,同比增长11.8%。据此测算,1-11月份中国天然气进口均价为434.4美元/吨。

行业:据生意社价格监测,2019年第49周(12.9-12.13)大宗商品价格涨跌榜中能源板块环比上升的商品共4种,涨幅前3的商品分别为石油焦(1.49%)、燃料油(0.66%)、液化气(0.59%)。 环比下降的商品共有10种,跌幅前3的产品分别为MTBE(-3.90%)、液化天然气(-3.03%)、甲醇(-1.51%)。 本周均涨跌幅为-0.52%。

三、后市预测

生意社液化天然气分析师认为:目前重污染天气问题依旧存在,多地大气污染应急响应继续,终端需求难有明显改善,液厂承压降价,不免有成本倒挂现象发生;13日的竞拍提振市场作用有限,多地液价跌势依旧,预计短期内液化天然气上行难度较大,暂无明显利好支撑下LNG走势依旧偏弱。

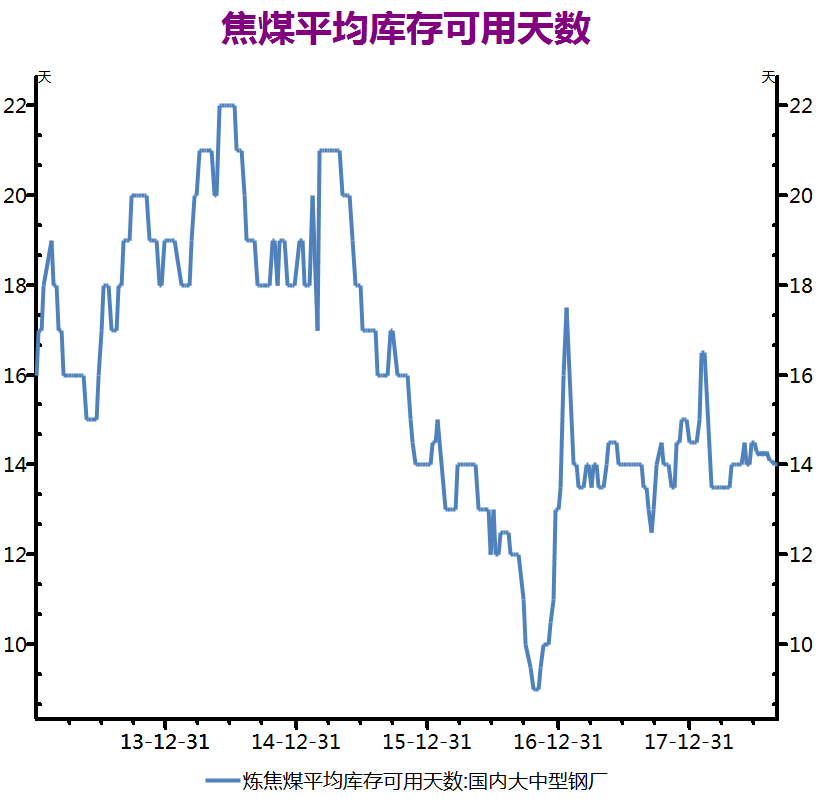

(三)煤炭

本周,国内炼焦煤市场行情仍偏稳运行,近期煤矿事故频发,停限产煤企增加,整体供应有所收紧,下游采买积极性较好,矿上销售良好,库存低位,短期稳中趋强。尤其是进入12月份,随着雨雪天气较多,运输受到一定程度影响,再者,钢厂及焦化厂有冬储计划,部分地区需求有好转。目前含税价格区间在1380-1510元/吨。

就各地区而言,山西吕梁优质焦煤价格坚挺,现吕梁地区低硫主焦煤出矿含税1380元/吨左右,临汾安泽地区主焦煤出矿含税1400元/吨。乌海方面,受需求好转影响,乌海地区中高硫肥煤及低硫1/3焦煤价格普遍小涨20元/吨,涨后低硫1/3焦煤出矿含税1030元/吨,中硫肥煤出厂含税770元/吨。另外近期进口焦煤市场需求也略有好转,其中日照港进口焦煤价格小涨30元/吨,现低硫主焦煤港口提货含税1250元/吨左右。

生意社炼焦煤分析师看来,目前虽然随着供应压力缓解,矿难及环保检查导致的产量下降,已经交通运输也受到影响,焦煤价格坚挺运行,但这并不能从根本上扭转焦煤市场弱势,使其逐渐走强,预计年前仍是稳字当头。首先供应方面,虽然部分地区煤矿安检力度加大,但大煤矿生产多正常进行中,市场供应仍是刚性稳定为主。需求方面,虽然有冬储意向的存在,但焦炭第二轮提涨后或面临触顶,后期存在下行的压力,焦化利润萎缩后,焦煤价格能否一直坚挺也存在一定变数。下游产品来看,后期钢焦市场需求拐点临近,下行压力逐步加大,下游产品走弱,终端原料市场也会形成利空影响,因此,综合来看,焦煤行情近期难有太大作为,年前平稳过渡为主。

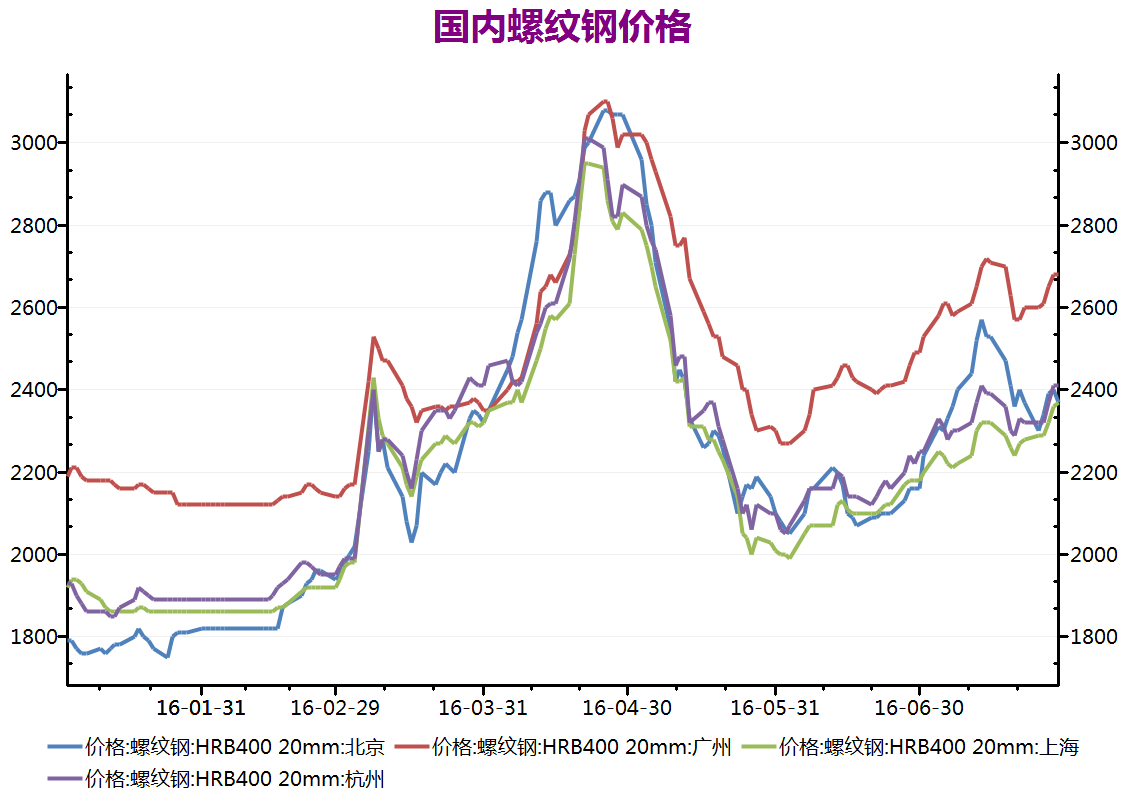

(四)钢材

本周Myspic综合指数报140.95点,较上一周下跌1.12%。其中,长材指数报157.92点,较上一周下跌1.99%。本周建筑钢材市场价格下跌,全国25个市场螺纹HRB400(20mm)均价为3896元/吨,较上周下跌94元/吨。

本周扁平材指数为124.72,较上周下跌0.03%。其中,热卷价格指数较上周下跌0.18%,中厚板价格指数较上周上涨0.09%。本周全国热轧板卷市场价格窄幅波动,全国24个热轧4.75mm市场均价3875元/吨,较上周价格下跌5元/吨。20mm中厚板市场价格上涨,全国24个主要市场20mm普中板平均价格为3817元/吨,较上周价格上涨1元/吨。

本周钢坯价格趋低调整,截止12月20日,唐山钢坯价格出厂报3340元/吨,周比降30元/吨。本周调研钢坯供需同减,库存双增,供应端主要受全流程钢厂轧线复产影响,而下游需求虽呈继续减量,但调研周期内陆续复产,存增量空间。仓储库存显累库主要受前期轧钢厂停产导致的被动入库,而厂内钢坯库存主要由下游复产集中补库所致。

12月下旬,江苏地区进口坯料有到港,但唐山地区将进入新一阶段的交单期,唐山仓储现货挺价情绪偏高,而下游轧钢企业目前表观零利,实际微利的情况下,交投情况将成为价格的关键因素。不过就目前情况来看,短期内钢坯价格以窄幅震荡为主,1月份或迎来价格下跌性调整。

就近期情况而言,基本面无明显矛盾,价格下方支撑力度依旧较强,上方因冬储情绪影响而阻力重重,窄幅震荡格局在所难免,期货方面,由于主力合约贴水较大,近月合约临近交割等问题而偏强震荡,期现处于缓慢修复周期中。故预计短期国内建筑钢材价格仍以震荡运行为主。

(五)玻璃和水泥

1. 玻璃

一、价格走势

据生意社监测显示,本周内玻璃玻璃行情高位持稳,玻璃均价为20.72元/平方米。

二、行情分析

产品:本周玻璃报价总体持稳。分地区来说,沙河地区生产企业正常出库还是非正常状态,受到公路运输和环保限制比较多。华中地区生产企业出库情况较好,库存相对正常偏低,价格稳定为主。华东地区表现的较为稳定,出库情况正常。华南地区市场价格保持稳定。西南地区价格稳定为主。西北 东北地区走势偏弱。步入1月份,元旦春节影响,下游将逐步停产,需求转淡后行情或将停摆。

产能方面:本周产能没有变化。前期点火复产的云南海生一线预计下个月才能引板生产,以颜色玻璃为主,供应云南贵州等市场。据行业协会数据显示,本周末全国建筑用白玻平均价格1669元,环比上周上涨-3元,同比去年上涨72元。周末玻璃产能利用率为69.57%;环比上周上涨0.00%,同比去年上涨-0.47%;剔除僵尸产能后玻璃产能利用率为82.67%,环比上周上涨0.00%,同比去年上涨-1.10%。在产玻璃产能93630万重箱,环比上周增加0万重箱,同比去年增加780万重箱。周末行业库存3832万重箱,环比上周增加-51万重箱,同比去年增加709万重箱。周末库存天数14.94天,环比上周增加-0.20天,同比增加2.66天。

产业链:本周国内纯碱价格弱稳整理,市场行情延续弱势,交投气氛平淡。据了解,本周纯碱售价偏低,其中联碱企业考虑成本影响而以灵活按单议价为主,因成本而降价空间略小;氨碱企业主动灵活下调30-50元/吨迎接月初订单。由于行业供应过剩矛盾,加上下游需求疲软影响,市场交投表现缓和,发货量表现一般。目前国内轻碱主流出厂价格在1530-1600元/吨;国内重碱主流价格在1690-1700元/吨,本周重碱市场弱势运行为主。

三、后市预测

生意社预计,短期内玻璃市场价格还将延续南稳北弱的局面,南方地区目前还有一定的市场需求,价格还可以坚挺一段时间。北方地区冬储计划的不断调整对玻璃现货市场有一定的影响。短期看整体市场需求还能维持一段时间,价格以稳定为主,小幅向下倾斜为辅。

2. 水泥

一.价格走势图

据生意社监测显示,进入12月后,天气转冷,月初华东水泥价格上涨,近日水泥市场需求有所回落,水泥价格趋于稳定。1日华东地区水泥价格为536.6元/吨,11日价格为545.80元/吨,涨幅为1.71%。

二.行情分析

产品:

水泥价格自进入9月后,旺季来临,水泥需求不断上升,价格持续上涨。进入12月后,月初受到环保限产的压力,库存低位,水泥价格飙升,近期需求下降,价格平稳。

分地区来说,江苏地区,为提升盈利,12月1-2日,江苏无锡、苏州地区主要企业通知水泥价格上调,涨幅在30元/吨,12月3-4日,江苏南通、盐城地区主要企业通知水泥价格上调,涨幅在20元/吨。

浙江地区,需求上升,12月3日左右,浙江湖州、嘉兴等地区主要厂家水泥价格上调,涨幅在20元/吨。

安徽地区,预计中旬后有涨价消息。

山东地区,市场需求降低,水泥价格持续下滑,12月5日左右,山济宁地区部分厂家水泥价格下调,跌幅50元/吨。

福建地区,天气晴好,需求销量正好,12月4-5日福建地区主要厂家水泥价格上调,涨幅在30元/吨。

近期华东大部分地区水泥市场价格继续上调,水泥价格上行受到多重利好推动,第一是天气转冷,雨水天气减少,水泥市场交易气氛积极,天气晴朗,利于水泥运输,水泥市场需求销量向好,水泥厂家为提升盈利涨价意向明显,且临近年底,工地赶工,水泥库存下降较快,华东地区水泥行情上涨。第二,山东部分地区受到停工令的影响,工地陆续停工,市场需求下滑,价格下跌。

产业链:上游:在焦炭价格第二轮提涨50元/吨过后,受环保限产及去产能等因素影响,国内焦炭现货市场供给有所下降,市场心态较为乐观,部分焦企挺价惜售。下游:1—8月份,房地产开发企业房屋施工面积813156万平方米,同比增长8.8%,增速比1—7月份回落0.2个百分点。其中,住宅施工面积568025万平方米,增长10.1%。房屋新开工面积145133万平方米,增长8.9%,增速回落0.6个百分点。其中,住宅新开工面积107053万平方米,增长8.9%。房屋竣工面积41610万平方米,下降10.0%,降幅收窄1.3个百分点。其中,住宅竣工面积29336万平方米,下降9.6%。

三.后市预测

据生意社预计,12月中,华东地区水泥经过连续推涨,价格已经处于高位。但在环保限产压力下,水泥库存持续处于低位,水泥市场行情趋于稳定,随着天气继续变冷,水泥市场需求可能下滑,故生意社水泥产品分析师认为,短时间内,水泥市场行情将以震荡盘整为主。

(六)甲醇

一、价格走势

根据生意社价格监测,国内甲醇市场行情窄幅整理,截止12月13日,国内甲醇市场均价为2120元/吨。价格较上月同期环比上涨1.92%,较去年同期同比下跌14.31%。

二、行情分析

产品:国内甲醇市场延续弱势,局部价格小幅回落。内地市场方面,整体变化不大,需求面维持清淡,出货偏弱下部分企业小幅让利,据悉河南等地红色预警下,部分下游企业停产,车辆运输亦受限制,需持续关注。港口市场方面,库存继续下滑,行情窄幅波动,整体较变化不大,不过港口价格上调后,与内地套利关闭,出货有所转弱。

运费方面:国内甲醇运费近日整理走势,局部上涨。内蒙北线局部至鲁北参考170-240元/吨,其中达旗到鲁北参考200-240元/吨,大路到鲁北参考170-200元/吨;南线至鲁北运费部分参考170-220元/吨,南线到河北部分参考160元/吨;关中部分至鲁北运费参考150-200元/吨,部分至鲁南200元/吨;山西局部至鲁北运费130-160元/吨,至连云港部分210元/吨。新疆局部至鲁北参考700元/吨,宁夏局部至鲁北200-210元/吨。

产业链:甲醛:国内甲醛市场行情弱势运行,本周受重污染天气影响,板厂开工不高,需求有限,周初价格下调后因成本问题让利空间不大而周内维持低价。目前山东各地市自前日陆续解除预警,然成本甲醇目前局部偏弱走势,在此情况下预计甲醛后期小幅整理为主。临沂地区1050-1100元/吨,菏泽部分厂家出货1000元/吨,淄博高端精细化工1300元/吨左右。

醋酸:国内冰醋酸市场行情稳定。受索普装置消息、北方局部天气限运、鲁南降负等影响,供方报盘暂稳,前期持续看跌心态有所好转。部分企业长约交单,销售压力不高,因此价格相对坚挺。个别现货销售为主企业售压明显,然考虑成本,价格调整意向不高。下游维持刚需采购,醋酸酯、PTA及醋酸乙烯等开工均稳定。

二甲醚:短期来看,国内二甲醚市场涨跌互现,市场表现一般。目前消息面暂无空好指引,局部地区限制混掺气,上下游操作谨慎,预计国内二甲醚市场行情短期整理为主。

三、后市预测

生意社观点:利好方面,运费:冬季雾霾降雪天气集中,局部运费上涨,到货成本增加;原料端:秋冬采暖季,天然气保民用下,其供需状况仍对市场有一定支撑。利空方面,需求:近期交投气氛欠佳,加之局部下游开工下滑,需求面进一步转弱,局部价格持续回落;供应:部分前期停车装置陆续恢复,局部供应增加;套利:港口与内地套利基本关闭,发货速度转缓。生意社甲醇分析师预计,短期国内甲醇市场行情交投平淡,局部仍存下滑预期。

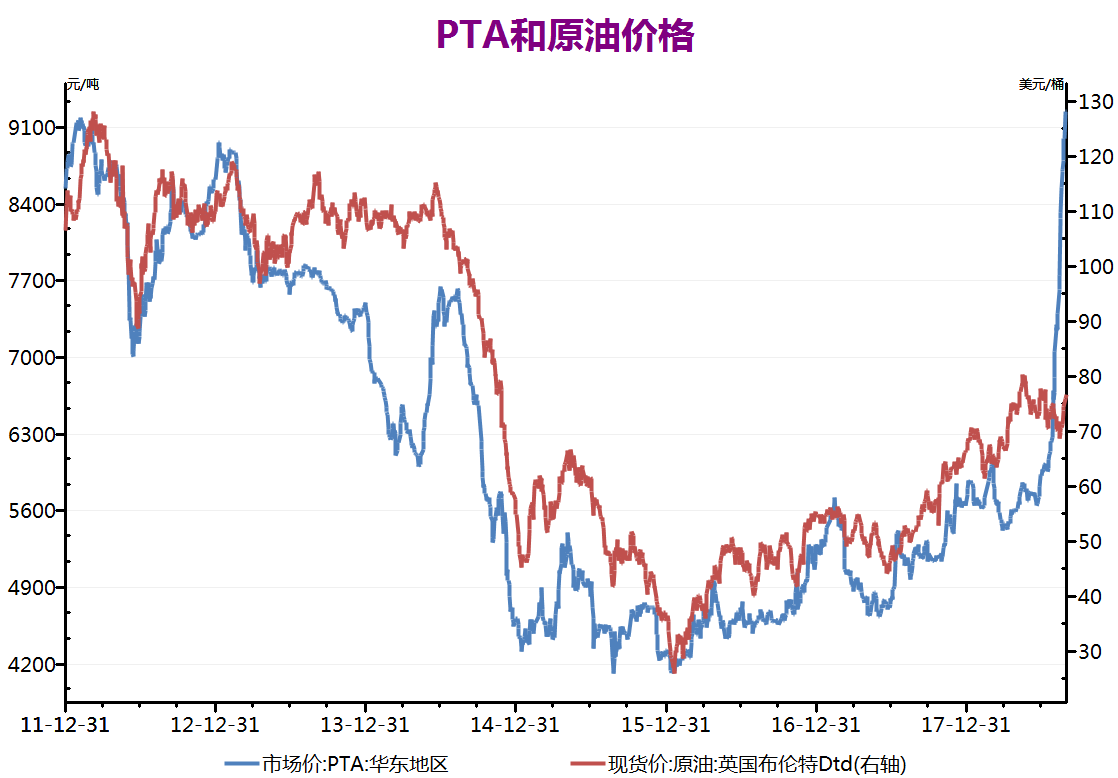

(七)PTA

本周原料PTA现货市场价格出现小幅回落,截止12月20日4890元/吨,较周初下跌0.54%,同比下跌26.23%。国际油价连续攀升,成本端及宏观情绪转暖推动PTA市场,且周内恒力石化、中泰石化陆续公布新装置投产延迟消息,一定程度上缓和了市场对PTA供应端悲观预期。但是,汉邦石化装置重启使得PTA再度进入累库周期,同时聚酯陆续进入减产阶段,需求面进一步减弱,导致价格趋弱下行为主。

需求端来看,12月份开始下游市场进入传统性淡季,坯布、面料需求较为疲软,各生产厂家对原料坚持随用随买,库存普遍都高,资金更是很紧张。江浙织机综合开机率环比下降,多数织造企业整体订单多是“小批量、多批次”占据主导,多数保持稳定的开机,当前江浙织机综合开机率维持在70%附近,市场后续订单跟进力度不足。终端工厂秋冬服装面料订单货基本进入尾声,走货并不顺畅。

生意社分析师夏婷认为,当前原油减产利好以及聚酯减产逐步增加,对涤纶长丝价格形成支撑。但PTA新增产能投放预期,供应端增压偏弱;同时从终端市场来看,2020年春节放假时间提前,下游厂家已开始布局放假计划,市场气氛会进一步走低,悲观情绪将继续弥漫,预计下周涤纶长丝市场价格将存在走弱的风险。

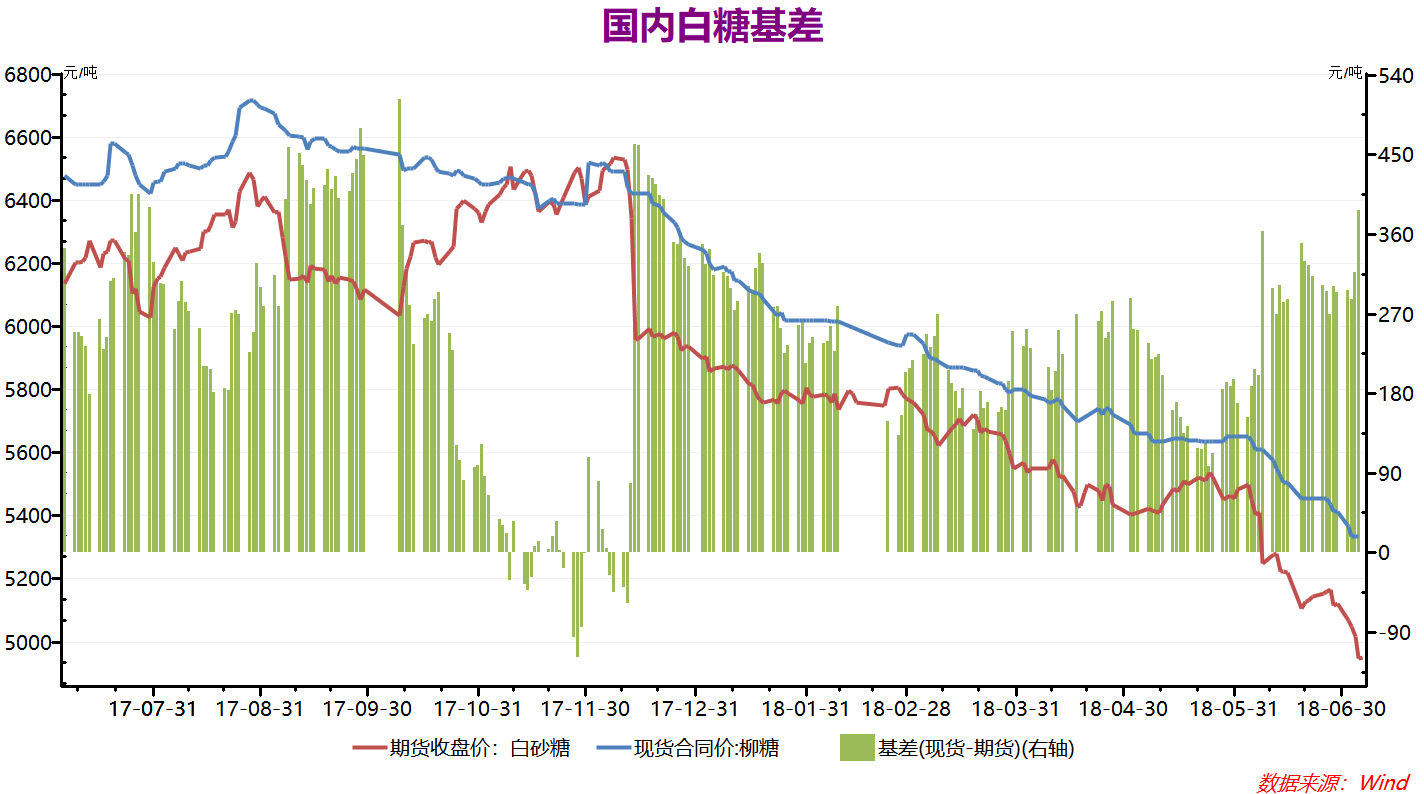

(十)白糖

据生意社监测:本周白糖价格稳定,周初一级白糖均价为5793元/吨,周末一级白糖均价为5793元/吨,价格稳定。

市场分析

白糖:

国内方面:由于2020年春节提前近半个月,因此北方甜菜和南方甘蔗压榨均提前,使得新糖供应时间前移,新增库存同比明显上升。截至12月中旬,广西大部分糖厂都已开榨,新糖集中上市。在供给逐渐增大的情况下,现货成交价格自11月开始走低,不过本周糖价暂稳。

进口方面,今年最后两个月所剩配额(配额内+配额外)不足45万吨。国际原糖价格不断上涨导致本月中旬开始配额外进口关闭,估计12月进口量不大。前期报价坚挺的加工糖,最近主动降价,可见当前加工糖供应充足。

国际方面:印度食糖本榨季出口量大约在350万—400万吨,国际糖价若涨至14.5美分/磅以上,则可能超出400万吨。泰国方面,12月已经开榨,建议甘蔗价格为750泰铢/吨,同比上涨约50泰铢/吨。截至10月底,泰国食糖累计出口同比下降71万吨,而8月底同比降幅为118万吨。

后市预测

生意社白糖分析师认为:国内市场进入食糖供应高峰期,供需矛盾不会继续深化,加上今年糖厂资金压力小于去年,预计白糖现货价格下跌空间有限。

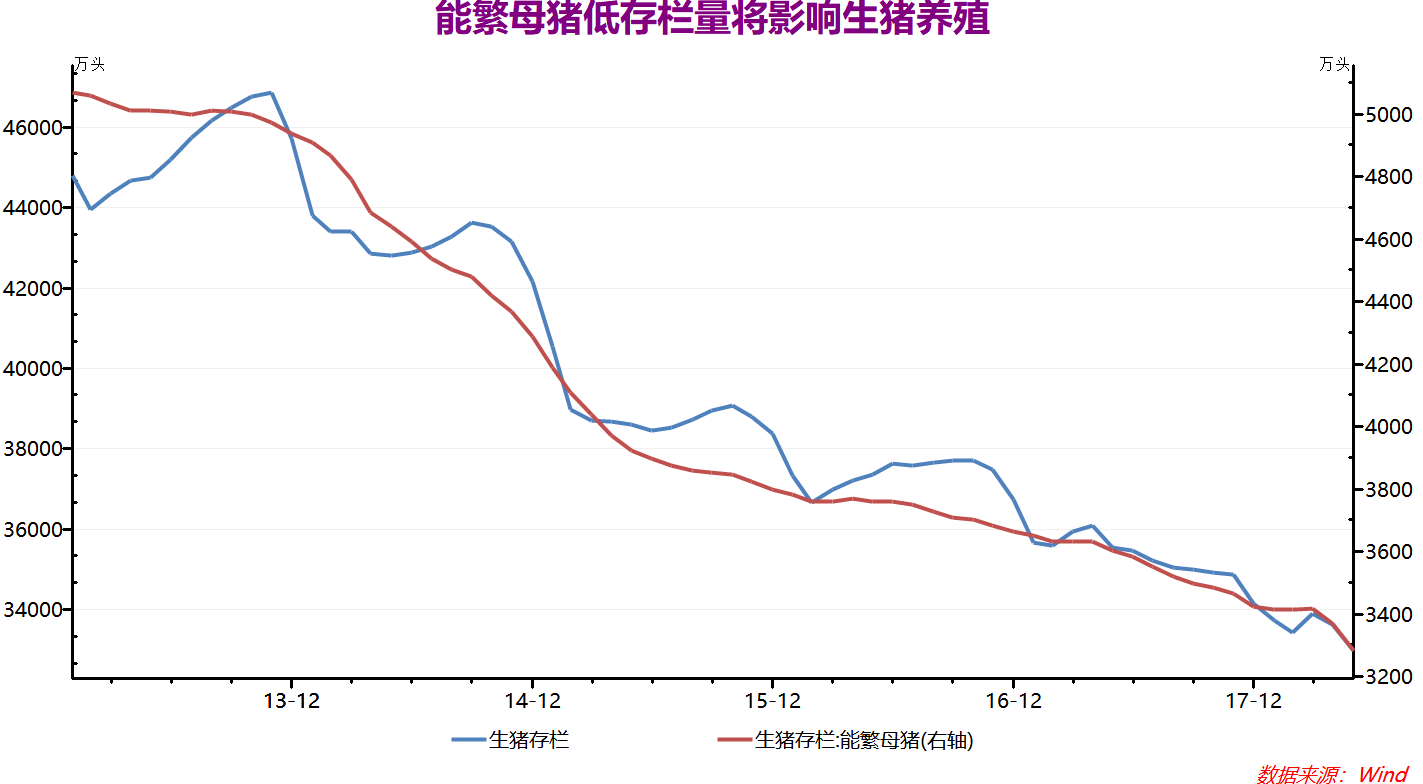

(十一)生猪

一、国内生猪价格走势图

据生意社监测,本周国内外三元生猪价格整体高位震荡前行,周初均价33.43元/公斤,周末均价33.57元/公斤,小幅上涨0.42%。

二、市场分析

双节临近,终端肉类市场需求持续回升,需求支撑下,本周部分地区生猪市场价格再度小幅上行。综合来看,猪价高位回落后养殖户出栏意愿较强,压栏生猪出栏有所增加,同时进口肉以及国储冷冻肉陆续出库使得国内肉类市场供应紧张局面得到有力缓解,肉价上涨将再度对终端消费形成压制,屠宰场整体压价收购意图不减,国内生猪市场供需博弈更加剧烈,本周国内生猪市场价格整体冲高小幅回落后整体高位小幅震荡前行。

本周国内玉米、豆粕市场价格持续弱势,养殖饲用成本整体小幅下滑,同时在国家生猪复产政策大力支持下,国内生猪存栏量止跌回升。综合来看,目前国内生猪市场价格仍处高位,养殖利润依旧可观,养殖户补栏积极性不减,后市国内生猪存栏量将稳步回升。

三、后市预测

生意社生猪产品分析师李文旭认为:临近年底,国内肉类市场供需博弈更加剧烈,多空交织,预计下周国内生猪市场价格将继续位于当前水平小幅波动前行。

(十二)豆粕

12月11日豆粕商品指数为90.03,与昨日持平,较周期内最高点139.88点(2012-09-04)下降了35.64%,较2016年04月10日最低点73.04点上涨了23.26%。(注:周期指2011-09-01至今)

据生意社监测:11月开始,与豆油的大涨大跌,起起落落相比,豆粕显得波澜不惊,价格持续弱势下探。截止12月11日,一级豆油三起三落之后,市场均价6630元/吨,价格较12月初上涨2.05%,较11初整体上涨1.79%。相对于豆油的上涨行情,豆粕价格持续走低。43%豆粕均价3000元/吨,价格较12月初下跌2.49%,较11月初价格下跌5.06。

市场分析

11月开始,豆油在棕榈油的强势拉涨下,多次上演冲高回落。作为大豆同样的下游产品豆粕因为自身需求低迷的原因,并未受到提振。到了12月,由于进口大豆原料供应偏紧,大豆油厂开机率下滑,豆油库存下降低于100万吨,处于低位,12月9日,豆油再次迎来大涨行情,虽然11日价格出现小幅下滑,整体依旧上涨了超过2%。而豆粕依旧继续弱势。

主因是11月以来,终端生猪价格高台跳水,养殖户因为价格下跌,集中出栏,豆粕需求不佳,上涨乏力,价格持续下探。大豆油厂挺油为主,对豆粕信心不足,价格逐步下跌。12月开始,猪价迎来反弹,养殖户看涨心里较重,加上元旦春节将至,养殖户挺价为主,开始压栏,豆粕需求回升,价格跌势放缓。11月生猪存栏数据首次回升,支撑豆粕价格止跌趋稳。

产业链:农业农村部对全国400个县定点监测,11月份生猪存栏环比增长2%,自去年11月份以来首次回升;能繁母猪存栏环比增长4%,已连续2个月回升。

11月份全国年出栏5000头以上规模猪场的生猪和能繁母猪存栏环比增幅分别为1.9%和6.1%,均比10月份扩大1.4个百分点,已连续3个月环比增长。猪饲料产销量持续增长,据对全国饲料生产企业全覆盖监测,11月份猪饲料产量环比增长6.9%。

数据:美国农业部(USDA)12月供需报告显示,美国2019/20年度豆粕出口预估为1320万短吨,11月预估为1335万短吨。美国2019/20年度豆粕年末库存预估为40万短吨,11月预估为40万短吨。美国2019/20年度豆粕产量预估为4949.8万短吨,11月预估为4949.8万短吨。

后市展望

生意社农产品分析师李冰认为:虽然生猪存栏回升,终端需求有所好转,短期内豆粕有望止跌趋稳,远期来看,仍难言乐观,年后生猪集中出栏,豆粕需求大幅下滑,后市仍有下跌可能。