大宗商品分析2019年12月第二期

大宗商品分析

(一)原油

一、价格数据

根据生意社价格监测,本周汽柴油价格上涨,汽油价格涨幅远超柴油,国内汽油价格为6695元/吨,较上周汽油价格上涨4.35%;国内柴油价格为6503元/吨,较上周柴油价格上涨0.91%。

二、影响因素分析

产品:本周国际原油下跌后暴涨,且12月2日国内成品油调价踩线上调,本周汽柴油市场价格上涨。

产业链:国际原油市场方面,前有俄罗斯宣称推迟减产决定利空打压,后有减产或延期到2020年年底、美国原油库存在连续多周增加后意外大降等利好提振。本周国际油价下跌后暴涨,WTI原油价格报收58.40美元/桶,周涨幅为5.38%左右。

市场方面:本周汽油价格连续大幅推涨,首先是国际原油价格暴涨推动原油价格上行,其次市场中部分调油商大量采购调油原料,致使原料价格上涨;第三,上月下旬汽油价格跌至低位,汽油市场价格借机上行。柴油市场价格涨幅远不及汽油,首先天气转冷,柴油刚需市场支撑力度不够,其次前期汽柴油市场价格存在倒挂,汽油价格被压制。因此本周柴油市场价格涨幅不及汽油。

三、后市预测

生意社成品油分析师卢兴俊认为:短期国际原油价格虽存暴涨的可能,但油价整体下行压力较大,汽油市场需求虽有好转但炼厂开工负荷为69.05%左右,已经提升至年内高位。柴油市场更是逐步进入淡季,预计下周汽柴油市场价格稳中有涨,涨幅有限。

(二)天然气

一、价格走势

据生意社数据监测:12月02日液化天然气均价为4623.33元/吨, 11月25日均价为4350元/吨,7天上涨6.28%,与去年同期相比上涨5.88%。12月2日液化天然气商品指数为113.96,较昨日下降了0.65点,较周期内最高点208.96点(2017-12-25)下降了45.46%,较2019年10月07日最低点68.85点上涨了65.52%。(注:周期指2012-09-01至今)

二、影响因素分析

产品:据生意社数据监测,截止12月03日,内蒙古鄂尔多斯市星星能源有限公司LNG价格为4570元/吨,内蒙古鄂托克前旗时泰天然气有限公司LNG价格为4500元/吨。新疆庆华能源集团有限公司LNG价格为4300元/吨,陕西绿源天然气有限公司子洲LNG工厂LNG价格为4550元/吨,新疆广汇淖毛湖(兰州以东)LNG价格为3750元/吨左右,山西沁水新奥LNG价格为4550元/吨,达州汇鑫能源LNG价格为4000元/吨,陕西众源绿能天然气有限责任公司LNG价格为4750元/吨,液价涨幅不一。

行情分析:近期液化天然气整体呈波浪式持续上涨,自北方城市逐步进入冬季供暖期,地区城燃补库开启,带动整体需求上涨,在市场“买涨不买跌”心理下,带动市场投资。自10月31日LNG市场出现一夜暴涨千元,达到4750元后,LNG市场一直保持着震荡走势,涨跌互现情况并存,整体走势呈波浪形。11月28日中石油西部天然气竞拍后,LNG价格再度连续上涨。由于今年液价较低,时有发生成本倒挂现象,加之临近春节,厂家急于翻身,推价心理强烈,每逢利好便积极推涨,然需求端跟进不足,致液价上涨乏力,出现急涨后放缓,再涨再放缓的走势,各地也出现了涨跌不一的现象。目前市场上供应尚可,终端需求一般,以及北方多地雨雪天气影响出货,不利于LNG出现特大涨幅,多次的推价行为已经使LNG价格处于高位,终端疲惫心里逐渐显露,难以支撑涨势。12月2日中俄东线天然气管道正式投产通气,引发液厂大面积降价,10月31日的暴涨行情恐难再现。

行业:据生意社价格监测,2019年第47周(11.25-11.29)大宗商品价格涨跌榜中能源板块环比上升的商品共9种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的6.3%;涨幅前3的商品分别为液化天然气(6.90%)、焦炭(3.09%)、甲醇(1.30%)。 环比下降的商品共有5种,跌幅前3的产品分别为二甲醚(-3.91%)、石油焦(-3.31%)、MTBE(-1.42%)。 本周均涨跌幅为0.3%。

三、后市预测

生意社液化天然气分析师认为:近日北方多地有雨雪天气,LNG出货受阻,槽车运输不畅,部分液厂库存较高,承压降价。加上南气北送,东气西送的的现象,以及中俄东线天然气管道正式投产通气,市场上供应尚可,短期内暂不会出现特大缺口,较难出现暴涨。LNG市场变幻莫测,在没有明显利好因素提振下,LNG走势或将偏弱,不排除进一步下跌可能。

(三)煤炭

本周,国内炼焦煤市场行情走稳,窄幅震荡偏强,市场出现底部特征,据生意社监测,12月2日-6日当周国内焦煤市场主流报价企稳,部分地区略有抬升,主要受煤矿事故检修停产导致局部供应吃紧,以及环保限产带来的产量下降,叠加进口煤政策限制、钢材市场表现良好等消息提振,焦煤市场行情略有回温。目前含税价格区间在1380-1510元/吨。

就各地区而言,山西吕梁、柳林地区低硫主焦煤价格小幅上涨,幅度在20元/吨,本地煤矿因近期安全检查频繁,产量略微下滑,下游焦化采购积极性良好;临汾、安泽地区个别低硫主焦成交稳中小涨,本地煤企整体开工受环保影响有限,产销平衡,库存很少。山西及河北个别焦化开始第二轮焦炭提涨,市场情绪好转。短期焦煤市场暂稳,部分优质煤种价格坚挺。

生意社炼焦煤分析师看来,首先,从市场供应来看,短期内供应仍呈现利好为主,一方面,港口焦煤虽然量还没有明显下降,但是通关仍面临压力,外煤供应补充不足。另外,从国内市场来看,近期山东等地落实限产,焦企库存连续回落,现货市场情绪回暖,厂家有补库的意愿。但与此同时,近期安全检查因素对市场情绪与价格的提振缺乏基本面支撑,因此焦煤价格也很难有太大作为,生意社预计焦煤短期震荡偏强,长期来看,受困于行业过剩影响,价格或难维持较高水平。

(四)钢材

本周Myspic综合指数报142.53点,较上一周下跌1.26%。其中,长材指数报162.46点,较上一周下跌2.60%。本周建筑钢材市场价格下跌,全国25个市场螺纹HRB400(20mm)均价为4028元/吨,较上周下跌124元/吨。

本周扁平材指数为123.47,较上周上涨0.48%。其中,热卷价格指数较上周上涨0.71%,中厚板价格指数较上周上涨0.24%。本周全国热轧板卷市场价格上涨,全国24个热轧4.75mm市场均价3821元/吨,较上周价格上涨14元/吨。20mm中厚板市场价格上涨,全国24个主要市场20mm普中板平均价格为3798元/吨,较上周价格上涨3元/吨。

本周钢坯价格北方窄幅调整,江苏趋弱,截止12月6日,唐山钢坯价格出厂报3450元/吨,周比降10元/吨。6日钢坯直发顺畅,仓储现货全天3550-3560元/吨,全天谨慎成交,市场预期偏空,部分协议转出短期,1-3天3530元/吨送到,1-7天3500元/吨。

目前下游轧钢产销利润以及成材库存压力对钢坯价格反向压制作用逐渐增大,市场心态显悲观。但从钢厂出价角度来看,短期内尚存挺价意愿,预计周末钢坯价格仍有趋弱调整可能,但不排除钢厂保价提前结算。

受早盘钢价弱势下行影响,现货价格小幅下行,其中螺纹钢均价跌32元/吨,热卷均价跌2元/吨,其他品种价格跌幅不一,市场心态趋弱,成交量环比微增;随着淡季到来,需求继续减弱,南下钢材到货增加,且进口钢材也将对市场造成冲击,短期市场价格将继续回落。

(五)玻璃和水泥

1. 玻璃

一、价格走势

据生意社监测显示,本月玻璃价格小幅上行,月初玻璃均价为20.6元/平方米,月末均价为20.83元/平方米,周内价格上涨,幅度为为1.12%。

11月28日玻璃商品指数为115.08,与昨日持平,较周期内最高点115.30点(2019-11-21)下降了0.19%,较2016年02月16日最低点74.36点上涨了54.76%。(注:周期指2012-10-16至今)

二、行情分析

产品:本月华北地区沙河地区价格波动比较明显,上旬价格上涨幅度比较大,加大了沙河玻璃外销的难度,下旬受到环保监管的影响,公路运输限制增加,企业出库受到一定的限制,部分厂商价格下调,当前市场价格走势呈现弱势。华东市场需求不错,本月价格一路上行,目前厂家以挺价运行为主。华南市场走势良好。本月价格上调为主,目前本地产能增减变化对后期市场信心有所影响。除了前期点火的广西北海信义生产线之外,福建地区生产线近期也有增加的意愿。东北地区率先入冬,目前本地加工企业的开工率逐步减少,玻璃购销逐步停止,因此东北,西北,西南地区玻璃生产企业报价较为平稳。

产能方面:福莱特嘉兴二线600吨放水冷修。漳州旗滨玻璃公司五线600吨放水冷修。据行业协会数据显示, 2019年11月29日浮法玻璃产能利用率为69.35%,环比上月上涨-0.53%,同比去年上涨-1.82%;剔除僵尸产能后玻璃产能利用率为82.40%,环比上月上涨-0.64%,同比去年上涨-2.72%。在产产能93330万重箱,环比上月增加-720万重箱,同比去年增加-1020万重箱。2019年11月29日行业库存3768万重箱,环比上月增加58万重箱,同比去年增加640万重箱。月末库存天数14.74天,环比上月增加0.34天,同比增加2.64天。

产业链:本月纯碱厂家开工负荷维持高位,国内纯碱下游需求活力有限,供应过剩市场降价走量,价格走势弱势整理为主。截止月末轻质碱1530-1700元/吨,重质碱1780-1800元/吨。

三、后市预测

据生意社预计,企业节前备货需求形成利好,南方地区的消费尚可,总体供给压力不大,挺价运行为主;但北方地区生产企业受到环保监管的影响,出库不顺,当前市场价格走势呈现弱势。总体来看利空利多交织影响,据此预计,短期内玻璃价格仍将呈现区间震荡胶着的走向,同时,地区间分化仍将继续。

2. 水泥

一.价格走势图

据生意社监测显示,进入11月后,天气虽然转冷,但依然晴好,水泥市场需求向好,销量不断上升,库存持续下降,水泥处于上涨趋势。1日华东地区水泥价格为489.6元/吨,26日价格为533.80元/吨,涨幅为9.03%。

二.行情分析

产品:

水泥价格自进入9月后,旺季来临,水泥需求不断上升,价格持续上涨。进入11月后,需求销量向好,加之受到环保限产的压力,库存低位,水泥价格一路飙升。

分地区来说,江苏地区,为提升盈利,11月7日,江苏镇江、南京地区主要企业通知水泥价格上调,涨幅在20-30元/吨,11月10日,江苏淮安、连云港、盐城地区主要企业通知水泥价格上调,涨幅在20-30元/吨,11月20日左右,江苏淮安、连云港地区主要企业通知水泥价格上调,涨幅在20元/吨。

浙江地区,雨水天气减少,需求上升,11月10日左右,浙江绍兴、杭州、舟山、宁波、嘉兴等地区主要厂家水泥价格上调,涨幅在20-30元/吨,11月18日左右,浙江中南地区主要厂家水泥价格上调,涨幅在30元/吨,11月20日左右,浙江杭州、嘉兴、绍兴地区主要厂家水泥价格上调,涨幅在30元/吨。

安徽地区,受南京地区水泥价格上涨带动,11月9日,安徽滁州、马鞍山地区主要厂家水泥价格上调,涨幅在20-30元/吨。

上海地区,受周边江苏地区水泥上涨带动,11月7日上海主要厂家通知水泥价格上调,涨幅在20元/吨。11月19日上海主要厂家通知水泥价格上调,涨幅在30元/吨。

山东地区,受错峰开始影响,水泥价格持续上涨,11月7日左右,山东青岛、烟台、枣庄、济南等地区部分厂家水泥价格上调,涨幅20元/吨。11月12日,山东济宁地区部分厂家水泥价格上调,涨幅50元/吨。11月15日,山东济宁地区部分厂家水泥价格上调,涨幅30元/吨。

福建地区,天气晴好,需求销量正好,11月24日福建地区主要厂家水泥价格上调,涨幅在20-30元/吨。

近期全国水泥市场价格继续上调,水泥价格上行受到多重利好推动,第一是天气转冷,雨水天气减少,水泥市场交易气氛积极,天气晴朗,利于水泥运输,水泥市场需求销量向好,水泥厂家为提升盈利涨价意向明显,且临近年底,工地赶工,水泥库存下降较快,华东地区水泥行情上涨。第二,受错峰开始影响,区域多数窑线停产,导致供应进一步减少,库存普遍处于低位,有利水泥价格进一步上扬。

产业链:上游:入冬后,受采暖季及大气污染预警等因素影响,华北多地开始实行限产措施,加之近期受安全事故带来的安检导致焦炭现货供给出现一定量下滑,业内信心回暖,焦企挺价意向强烈,但下游钢厂采购未有明显增加迹象,多刚需为主且焦炭库存高位,受钢材利润上涨影响,钢厂打压焦价力度放缓。下游:1—8月份,房地产开发企业房屋施工面积813156万平方米,同比增长8.8%,增速比1—7月份回落0.2个百分点。其中,住宅施工面积568025万平方米,增长10.1%。房屋新开工面积145133万平方米,增长8.9%,增速回落0.6个百分点。其中,住宅新开工面积107053万平方米,增长8.9%。房屋竣工面积41610万平方米,下降10.0%,降幅收窄1.3个百分点。其中,住宅竣工面积29336万平方米,下降9.6%。

三.后市预测

据生意社预计,11月中,华东地区水泥经过连续推涨,价格已经处于高位。但在环保限产压力下,水泥库存持续处于低位,水泥市场行情仍然趋强运行,生意社水泥产品分析师认为,短时间内,水泥市场行情将以小幅上涨为主。

(六)甲醇

一、价格走势

根据生意社价格监测,国内甲醇市场行情持稳运行,截止12月6日,国内甲醇市场均价为2152元/吨。价格较上月同期环比上涨0.12%,较去年同期同比下跌9.56%。

二、行情分析

产品:国内甲醇市场偏稳运行,局部地区略有调整。国内市场多数企业报价持稳为主,西南地区部分装置停车,供应紧缩下,该地区甲醇市场价格有所上移,部分企业库存不高已停售。港口市场方面,期货价格继续上移,支撑现货价格走高,短期需持续关注港口库存变化。

产业链:甲醛:国内甲醛市场淡稳续市。企业报盘暂稳,上游甲醇窄幅整理运行,对甲醛市场暂无影响,下游市场刚需采购,整体成交较为一般。近期局部地区有环保管制,甲醛及下游市场开工或将走低,加之成本面难有支撑,预计短期甲醛市场将弱势续市。

醋酸:国内醋酸市场气氛观望。西北供方报盘价格依旧让利,加重华北市场看空心态,不过华东、华中市场供方报盘暂稳,加重市场观望心态,市场依旧偏向供大于求,行情被动阶段性下跌。

二甲醚:国内二甲醚市场成交气氛好转,价格上行。目前二甲醚价格短期或保持小涨节奏,但由于终端需求未有实质性变化,在短暂补货后贸易商或持续观望,价格继续上扬空间不大。

三、后市预测

生意社观点:利好方面,供应:西南地区部分装置现已停车,场内供应偏紧;烯烃:山东新投产烯烃装置运行平稳,近期存原料采购;期货:期货市场延续涨势,提振现货市场。利空方面,库存:目前外盘价格偏低下,港口现货充裕,库存仍偏高;需求:传统下游需求偏弱,局部行情欠佳,实单出现松动。生意社甲醇分析师预计,短期国内甲醇市场延续整理为主。

(七)PTA

根据生意社价格监测显示,国内PTA现货市场价格继续小幅下跌,截止11月28日均价在4800元/吨,较上一交易日下跌0.80%,同比下跌23.52%。期货市场,PTA主力期货震荡回落,至收盘主力期货(2001)收于4726元/吨,较上一交易日下跌44元/吨,跌幅0.92%。日内成交量增仓37.6万手至125.57万手,持仓量减仓14312手至140.09万手。供应商结束回购,独山能源另外110万吨线路顺利投产,海南逸盛、亚东石化装置陆续重启,供应端增压。同时下游谨慎采购,且存在减弱预期,现货市场缺乏明确利好消息支撑,价格继续保持下跌为主。

成本方面,11月27日亚洲地区PX市场收盘价格上涨6美元/吨,收盘价格为777美元/吨FOB韩国和797美元/吨CFR中国,对PTA形成一定支撑。邻近月底,下游涤纶市场观望情绪较浓,江浙一带主流工厂报价持平,其中涤纶POY(150D/48F)报6900.00-7250.00元/吨。DTY(150D/48F低弹)报8500.00-8750.00元/吨,FDY(150D/96F)报6950.00-7250.00元/吨。目前终端织造工厂新订单较为一般、织造成品库存压力仍存,加之原料市场支撑有限,多重利空拖累下,下游及终端工厂保持刚需补货,都采取降负避险的举措。同时,江浙织机综合开机率自国庆节后开工小幅反弹后逐渐下降的迹象,且鉴于后市悲观预期,市场信心不足,采购颇为谨慎。

生意社分析师夏婷认为,当前PTA装置新投产较为集中,供应将逐步累库,且下游聚酯存在减产预期,尤其在12月下旬至1月聚酯装置有大面积的检修计划。终端纺织工厂新订单匮乏下,后期织造工厂开机率存在进一步下滑的可能性,利空因素笼罩,预计PTA行情仍将延续偏弱格局。另外后期需关注下游及终端工厂节前集中补仓的节点。

(十)白糖

据生意社监测:本周白糖价格下跌,周初一级白糖均价为5900元/吨,周末一级白糖均价为5826元/吨,价格下跌1.24%。

市场分析

白糖:

新榨季全球糖主产国存在减产预期,原糖振荡上行提振郑糖期价。新榨季初始国内糖库存尚处于低位,双节节前备货旺季增加用糖需求,短期郑糖下方存在支撑。本榨季北方甜菜糖预计小幅增产,且糖厂整体压榨进度快于去年同期,11月中旬以后南方甘蔗糖厂开榨进度加快,由于一些产出用于前期预售部分的提货,当前供应压力尚小,但12月开始国内产糖量将大幅提升,次年1月—3月为产糖高峰期,届时需求旺季基本结束,消费淡季叠加供应压力,预计国内糖价将承压。

国际方面:截至11月15日,主要产糖邦马邦仍未开榨,印度开榨的糖厂数为100家,远低于去年同期的310家;累计产糖48.5万吨,远低于去年同期的133.8万吨。印度国内糖存在库存和出口压力。新榨季印度糖期初库存预计为1458.1万吨,本榨季产糖量仍然略高于消费量。2018/2019榨季为缓解国内的糖库存压力,印度建立了300万吨的糖缓冲库存并制定了500万吨的糖出口目标,而直至榨季末仅达成380万吨的糖出口,印度政府将2018/2019榨季的糖出口配额期限延长至2019年12月底。

后市预测

生意社白糖分析师认为:榨季初期国内新糖仍未上量,需求旺季亦支撑国内糖价。但随着北半球主产国集中压榨,国内外糖市仍将面临供应压力。广西地储糖已经拍卖完毕,国储糖仍有抛储的可能,短期郑糖向上动力不足。

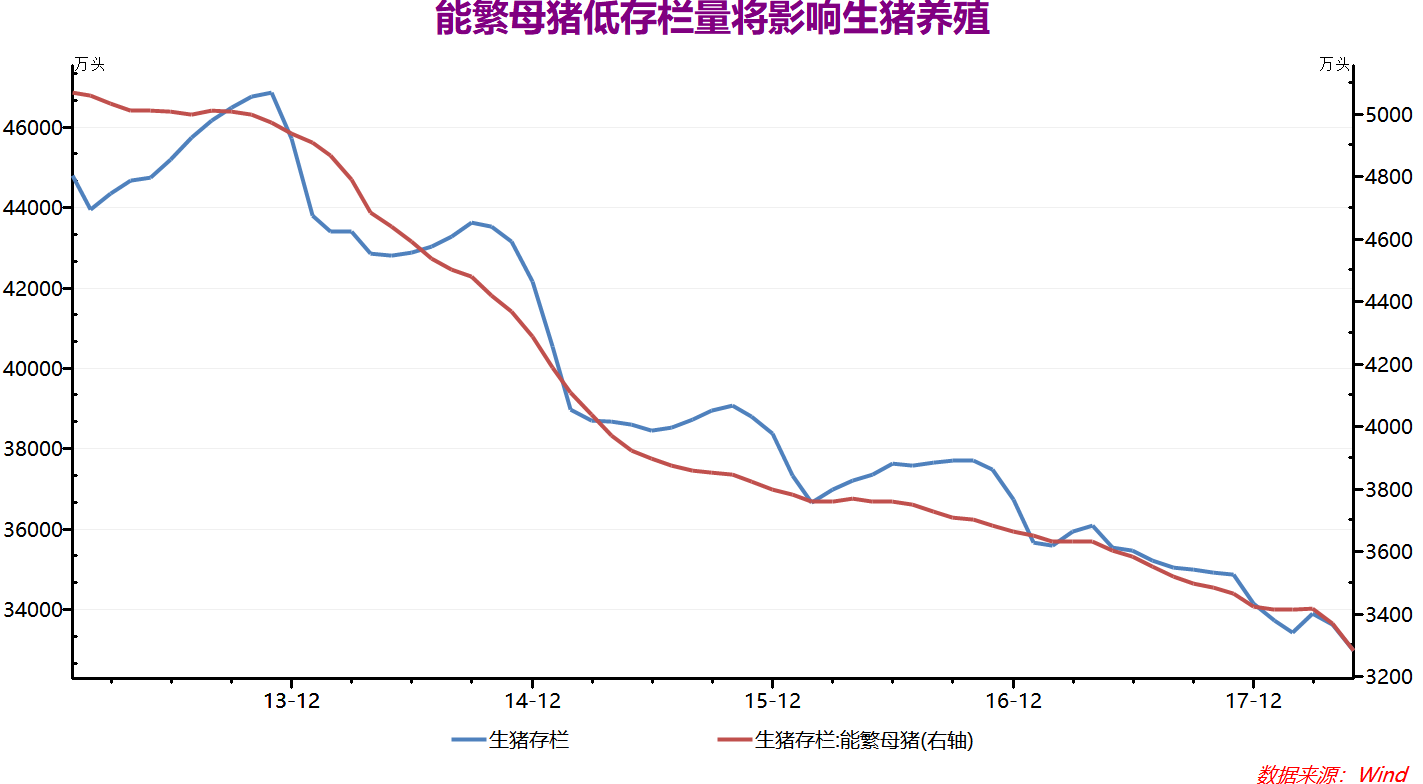

(十一)生猪

一、国内生猪价格走势图

据生意社监测,11月国内外三元生猪价格整体高位大幅回落,11月1日均价39.33元/公斤,11月29日均价32.68元/公斤,大幅回落16.91%。

二、市场分析

进入11月份,超高肉价限制了终端肉类消费,加之冷冻肉、进口肉陆续进入市场等因素冲击下,国内生猪市场价格整体冲高后大幅回落。猪价大幅下行致使养殖户挺价心态松动,压栏生猪陆续出栏,生猪市场供应持续增加,终端需求并未出现明显回升,生猪市场供强需弱问题加剧,11月份国内生猪价格持续回落,月底部分地区生猪价格已经回落至30元/公斤区间内。

11月国内玉米市场价格小幅震荡前行,豆粕价格冲高回落,养殖饲用成本整体呈小幅下滑趋势。在各地生猪复产政策支撑下,国内生猪存栏量跌幅有所放缓,能繁母猪存栏量小幅回升。

数据:农业农村部畜牧兽医局最新数据显示,10月份,全国生猪存栏环比下降0.6%,能繁母猪环比增长0.6%。

三、后市预测

生意社生猪产品分析师李文旭认为:生猪市场供需博弈加剧促使国内国内生猪市场价格逐渐回归理性,猪价下降后终端肉类市场需求有所回升,加之目前国内生猪存栏量仍处地位,四季度肉类消费旺季等利好因素支撑下,后市生猪市场价格整体下跌空间有限,预计12月份国内生猪市场价格仍将位于30元/公斤附近震荡前行。

(十二)豆粕

12月5日豆粕商品指数为90.33,较昨日下降了0.6点,较周期内最高点139.88点(2012-09-04)下降了35.42%,较2016年04月10日最低点73.04点上涨了23.67%。(注:周期指2011-09-01至今)

据生意社监测:11月以来,豆粕价格振荡下跌,跌到12月依旧没有好转,跌幅继续扩大,价格有跌破3000元的趋势。11初豆粕市场均价3160元/吨,12月5日豆粕市场均价3010元/吨,价格下跌4.75%。

市场分析

11月,USDA报告偏空,外盘美豆新豆上市,供应压力倍增,期价走低,连豆粕受拖累,豆粕现货价格跟盘下跌。虽然大豆油厂挺价为主,限量开机,由于需求低迷,价格上涨依旧乏力。进入12月,豆粕行情依旧没有起色,终端生猪价格持续下跌,部分养殖户集中出栏。加上水产养殖步入淡季,饲料需求整体处于低迷,豆粕现货价格持续弱下行,主流价格跌破3000元大关。

装置动态:天津达孚开机;天津邦基开机;北京汇福双线开机;天津九三一线45%,二线43%;唐山中储粮停机中,预计16日开机;秦皇岛金海双线开机;博兴开机;京粮停机,开机时间尚未确定。

数据:美国农业部(USDA)公布的豆粕出口销售报告显示:截至11月21日当周,美国本年度豆粕出口净销售93200吨,下一年度豆粕出口净销售0吨。当周,美国本年度豆粕出口装船213700吨。

后市展望

生意社农产品分析师李冰认为:终端水产养殖处于淡季,生猪养殖难有大幅增加,需求低迷,外盘利空主导,豆粕短期内上涨空间有限,持续弱势探底为主。