大宗商品分析2019年10月第一期

大宗商品分析

(一)原油

石脑油:

一、价格数据

据生意社最新监测数据显示:截止到9月30日国内地炼石脑油主流出厂均价为6197.50元/吨,较本月月初6077.50元/吨上涨1.97%,本月地炼石脑油价格跳跃式上涨。

9月30日石脑油商品指数为76.49,与昨日持平,较周期内最高点102.62点(2012-09-24)下降了25.46%,较2016年07月19日最低点42.24点上涨了81.08%。(注:周期指2012-09-01至今)

二、影响因素分析

产品:本月地炼石脑油价格跳跃式上涨,上旬石脑油价格小幅波动,中旬由于沙特事件影响国际原油大幅上涨,石脑油价格跳跃上涨,下旬地炼石脑油价格持续高位波动。目前加氢石脑油主流价格在6200元/吨左右。9月27日亚洲石脑油裂解差价继续上涨,亚洲石脑油每吨比布伦特原油高53.68美元,上涨7.00美元。亚洲汽油裂解价差每桶6.89美元,上涨0.65美元。

产业链:上游:据生意社监测显示,美国WTI原油月初为56.71美元/桶,月末为55.91美元/桶,月涨跌幅为-1.41%;布伦特原油月初为61.08美元/桶,月末为61.91美元/桶,月涨跌幅为1.36%。9月份原油行情因沙特石油设备遭袭,市场恐慌性上涨;自沙特受袭以来,形势已经稳定,沙特没有减少石油出口量,且美国库存增加,国际油价冲高回落。下游:中石化部分炼厂9月计划下达,部分供应商积极备货。据生意社监测,受沙特事件、港口库存低位等影响,本月国内甲苯市场总体上涨12.98%,目前华东地区主流价格在6400元/吨左右;二甲苯市场上涨15.27%,目前华东地区主流价格在6850-6900元/吨左右。本月纯苯现货整体偏少,港口库存也持续走低,支撑纯苯价格高位,目前纯苯价格在5500-5900元/吨。PX市场方面,9月国内对二甲苯出厂价格走势暂稳,目前PX价格在6600元/吨。

行业:据生意社价格监测,2019年09月大宗商品价格涨跌榜中能源板块环比上升的商品共11种,其中涨幅5%以上的商品共4种,占该板块被监测商品数的25%;涨幅前3的商品分别为甲醇(15.85%)、二甲醚(13.70%)、汽油(6.36%)。环比下降的商品共有5种,跌幅在5%以上的商品共2种,占该板块被监测商品数的12.5%;跌幅前3的产品分别为液化天然气(-6.05%)、焦炭(-5.50%)、炼焦煤(-3.98%)。本月均涨跌幅为2.2%。

三、后市预测

生意社能源分析师认为,受沙特原油产能快速恢复,油价回调,以及节前运输、环保和限产等方面的影响,近期地炼石脑油价格有所下行,节后市场将会出现补货现象,预计10月份地炼石脑油价格或将先上行后下跌,价格均价区间或在5900-6300元/吨。

汽油和柴油:

一、价格数据

根据生意社价格监测,本周汽柴油价格小幅下滑,国内汽油价格为6707元/吨,较上周汽油价格下跌0.98%;国内柴油价格为6379元/吨,较上周柴油价格下跌0.70%。

二、影响因素分析

产品:本周国际原油市场油价整体弱势震荡,新一轮成品调价预期预计下调200元/吨左右,成品油市场看跌情绪浓厚,补库操作不积极,市场价格小幅下滑。

产业链:本周国际原油市场利空消息不断,原油价格整体下行。沙特官方消息称该国原油已经恢复至遭遇袭击前的产量水平;国际能源署下调2019、2020两年全球石油需求增长预测;美国EIA库存数据再度利空,原油库存与产量均呈现上涨;全球经济表现疲软限制了国际油价上涨。

市场方面:国庆节期间,由于原油消息面的持续利空作用,使得市场成交情况整体表现一般。8日24时国内成品油调价搁浅且新一轮调价预计下调200元/吨,下游业者补货操作积极不高,导致节后未出现明显的补货行情。节后归来主营出货心态积极,汽柴油报价加大优惠力度。据海关总署数据统计,2019年8月中国成品油进口量环比上涨30.61%,而出口量环比都下跌21.31%。市场资源充足。本周国内成品油市场价格小幅下跌。

三、后市预测

生意社成品油分析师卢兴俊认为:下周国际原油市场行情依然不容乐观,大概率将弱势震荡运行。汽油市场实质性利好支撑不足,组分原料价格下行为主;柴油方面,工矿、基建项目开工率恢复正常,柴油市场有需求支撑。预计下周国内成品油市场价格稳中下滑。

(二)天然气

一、价格走势

国庆假期归来,国内液化天然气市场行情开始好转,据生意社数据监测:8日液化天然气均价为2866.67元/吨,10日均价为3050元/吨,LNG价格三天涨幅6.4%,较去年同期同比下跌32.22%。

二、影响因素分析

产品:据生意社数据监测,截止10月10日,内蒙古鄂尔多斯市星星能源有限公司LNG价格为3100元/吨,内蒙古鄂托克前旗时泰天然气有限公司LNG价格为3000元/吨。陕西绿源天然气有限公司子洲LNG工厂LNG价格为3150元/吨,新疆广汇淖毛湖LNG价格为2510元/吨左右,山西沁水新奥LNG价格为3500元/吨,陕西众源绿能天然气有限责任公司LNG价格为3050元/吨,新疆庆华能源集团有限公司LNG价格为3200元/吨,各地液价纷纷上涨。

行情分析:国庆期间,由于交通受阻,LNG出货不畅,假期结束后,道路运输恢复通畅,下游开始积极补货,终端需求量有所增加,加之天气转凉,北方城市逐步进入冬季供暖期,支撑LNG价格上行。目前下游需求上升,LNG供应商心态乐观,液厂开始积极推涨,LNG价格持续走高,三天实现“三连涨”,涨幅为6.4%,市场整体大面积推涨。当前仍有部分厂家有检修情况,提振液化天然气市场,下游采购积极,液厂根据自身情况调整价位,市场氛围转好,部分液厂由于前期液位较低以及对供暖季的期待,价格推涨强势,液化天然气旺季来临。

行业:据生意社价格监测,2019年10月10日大宗商品价格涨跌榜中能源板块环比上升的商品共7种,涨幅前3的商品分别为液化天然气(4.45%)、液化气(1.51%)、石脑油(1.06%)。 环比下降的商品共有5种,跌幅前3的产品分别为MTBE(-0.87%)、汽油(-0.64%)、柴油(-0.49%)。 本日均涨跌幅为0.39%。

三、后市预测

生意社液化天然气分析师认为:目前市场整体心态较好,加之供暖即将来临,市场需求有所增加,暂无明显利空,预计后市或稳中上涨。

(三)煤炭

1.动力煤

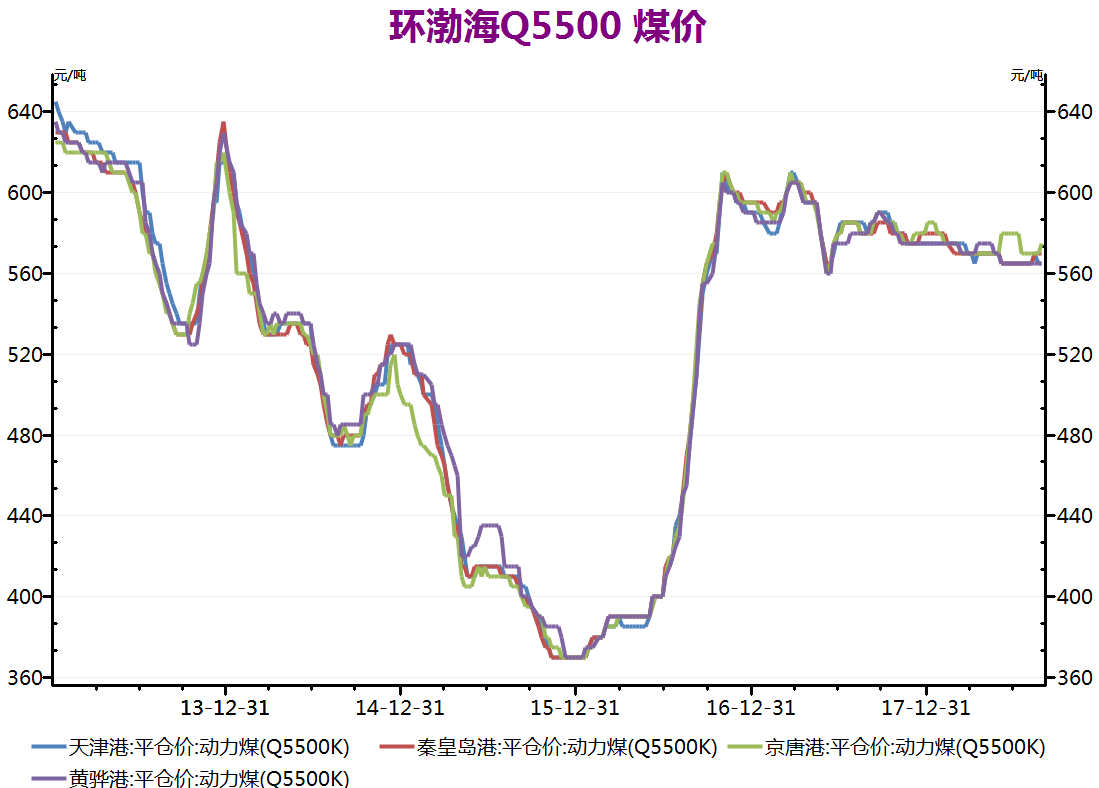

一、价格走势

据生意社监测,本周动力煤价格小幅下跌。周初动力煤价格维持在588元/吨左右,周末动力煤价格维持在585元/吨左右,价格整体小幅下跌0.51%。

二、影响因素分析

港口动力煤库存增加,供应压力对动力煤市场形成利空。据生意社了解,截至10月10日,秦皇岛港库存680.5万吨,较月初增加72.5万吨;黄骅港库存226.6万吨,较月初增加28.4万吨;国投曹妃甸港库存427.5万吨,较月初增加75.5万吨;国投京唐港库存183万吨,较月初增加3万吨。

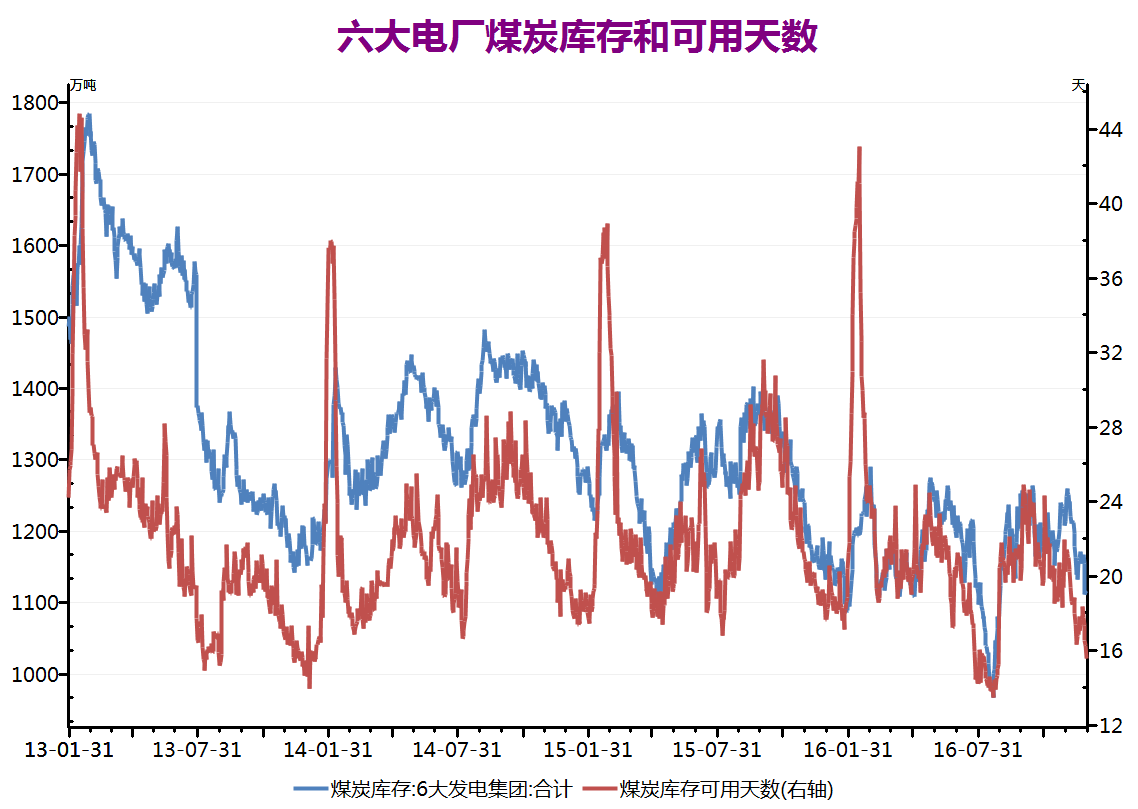

电厂日耗基本稳定,对动力煤市场形成一定支撑。据生意社了解,截止10月10日,沿海六大电厂日耗煤63.7万吨,周环比增加5.6万吨,同比增加9.7万吨;可用天数为25.0天,周环比减少2.7天,同比减少2.7天;库存1591.1万吨,周环比减少19.8万吨,同比增加93.1万吨;

三、后市预测

生意社分析师认为:目前一方面动力煤供应压力仍在,另一方面电厂日耗相对稳定,综合预计短期内动力煤市场维持弱势稳定状态,后期随着采暖的渐进,届时动力煤市场或有小幅反弹。

2.焦炭

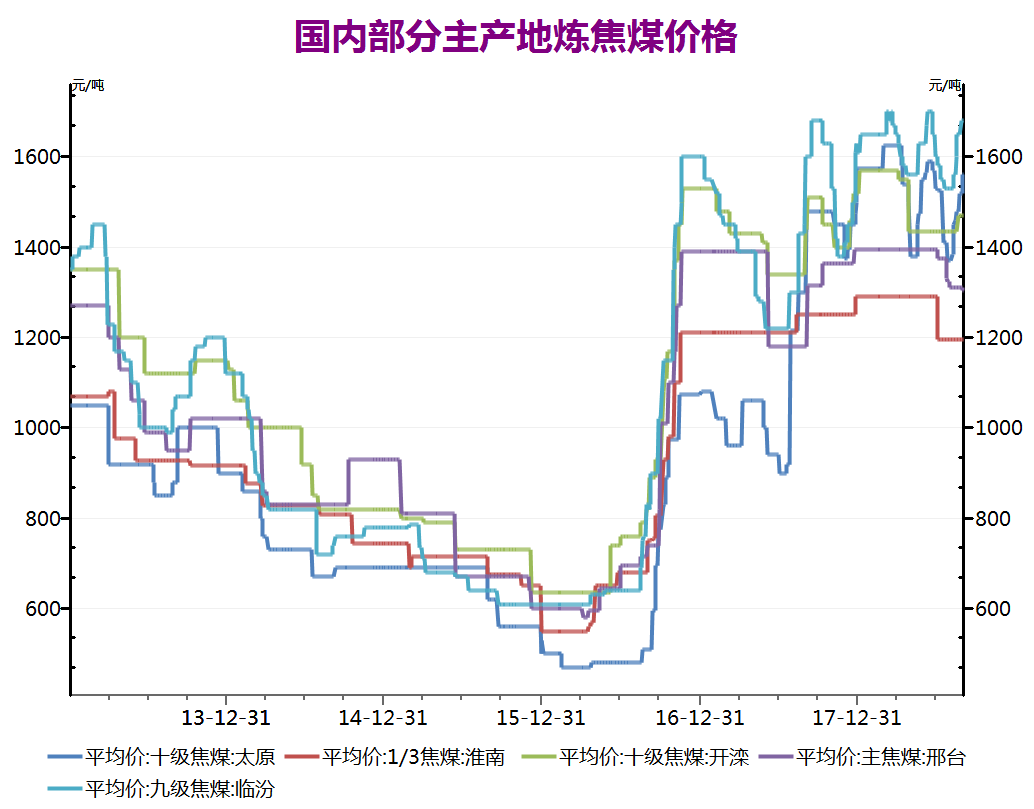

9月29日炼焦煤商品指数为112.79,与昨日持平,较周期内最高点121.53点(2019-03-12)下降了7.19%,较2016年01月28日最低点44.91点上涨了151.15%。(注:周期指2012-09-01至今)。

9月30日,国内整体焦煤市场价格持稳,河北唐山炼焦煤(焦精煤)市场价格暂稳,主流价格在1530元/吨左右,炼焦煤市场成交尚可。河北邯郸炼焦煤(焦精煤)市场价格暂稳,主流价格在1515元/吨左右,炼焦煤市场成交尚可。安徽淮北(主焦煤)市场价格暂稳,主流价格在1530元/吨左右,炼焦煤市场成交尚可。

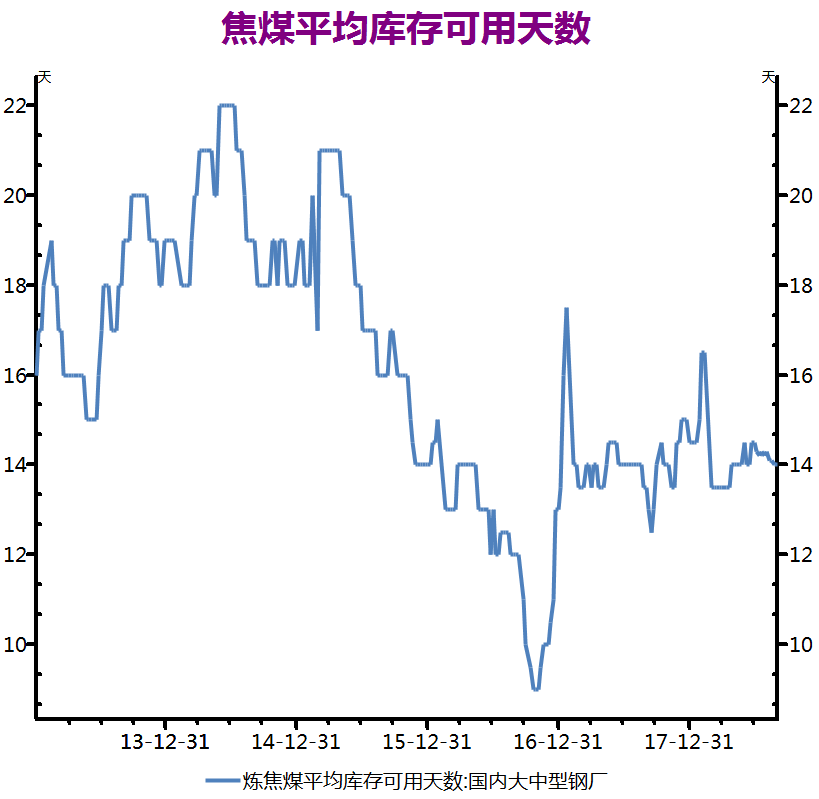

国内炼焦煤市场节前整体平稳,受下游补库存影响,销售情况尚可,优质资源基本无库存,国庆节前煤矿和洗煤厂停产数量较多,节前市场供应面偏紧,这是造成焦煤价格相对坚挺的重要原因,节前各地密集出台停限产文件,焦钢企业逐步落实中,尤其钢厂方面高炉焖炉停产较多,焦炭需求明显下滑,前期提涨暂告一段落,节后关注钢厂高炉复产情况。综上考虑,国庆节前对煤矿的限产影响,将使供给端的供应下滑,对焦煤市场稳价有一定支撑,但考虑到下游焦钢企业的限产,以及下游库存问题,市场也没有出现根本性上涨的局面。

需求方面来看,电厂消耗量仍保持稳定为主,电厂库存压力仍然保持中高位水平,随着夏季用电高峰过去,囤煤量库存压力有可能会增加。

后市来看,国产焦煤矿开工率持稳,产量稳定释放;虽然,近期中国国内限制澳煤进口政策,但从通关数据来看,总体进口焦煤仍呈现增长态势,所以节前市场坚挺,节后随着政策力度的持续加大,延期效应或将显现,焦煤通关量有望收缩,随着进口量的收窄,国内焦煤市场或许价格还将保持坚挺,但另一方面,考虑到节后交通管制的放松,一定程度上也会缓解局部的供应压力,这也存在一定利空。综合预计节后炼焦煤市场或许维持震荡偏强走势。

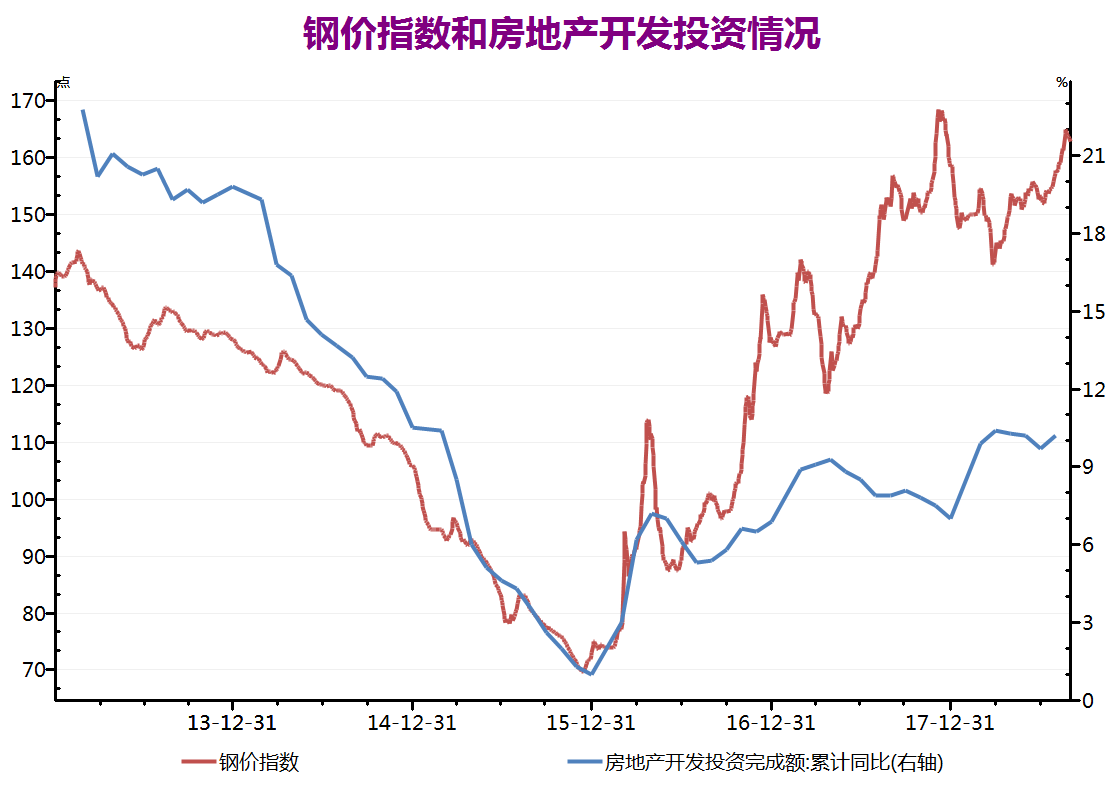

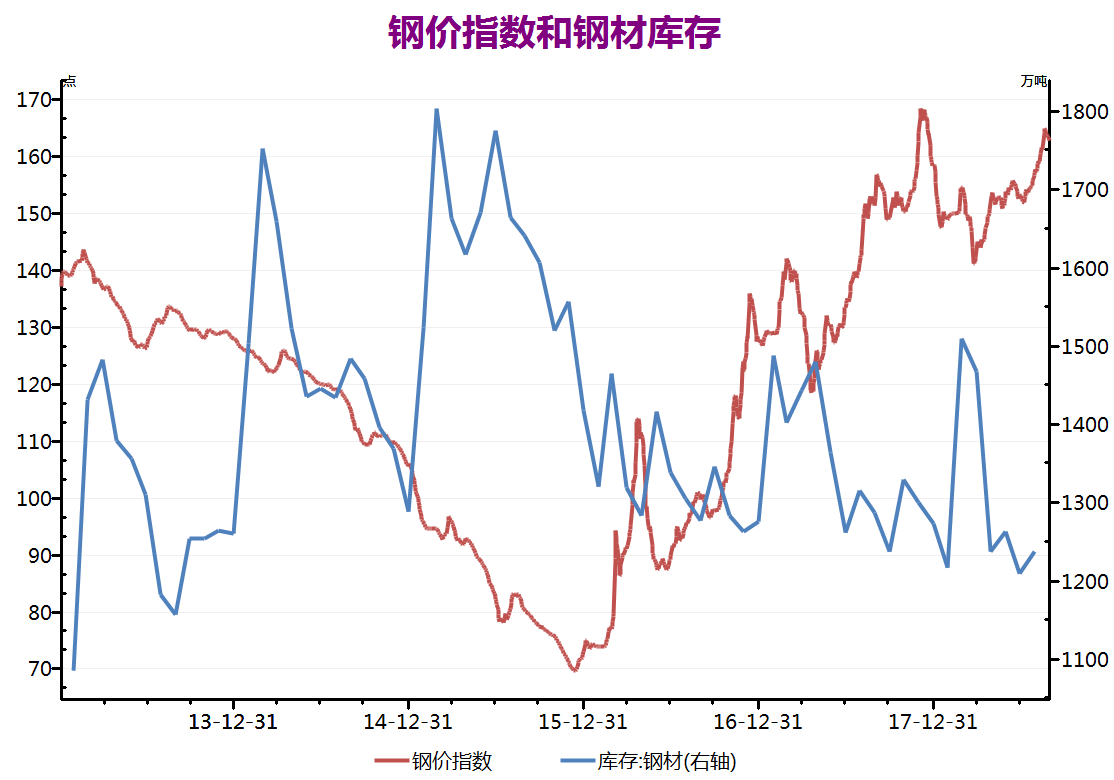

(四)钢材

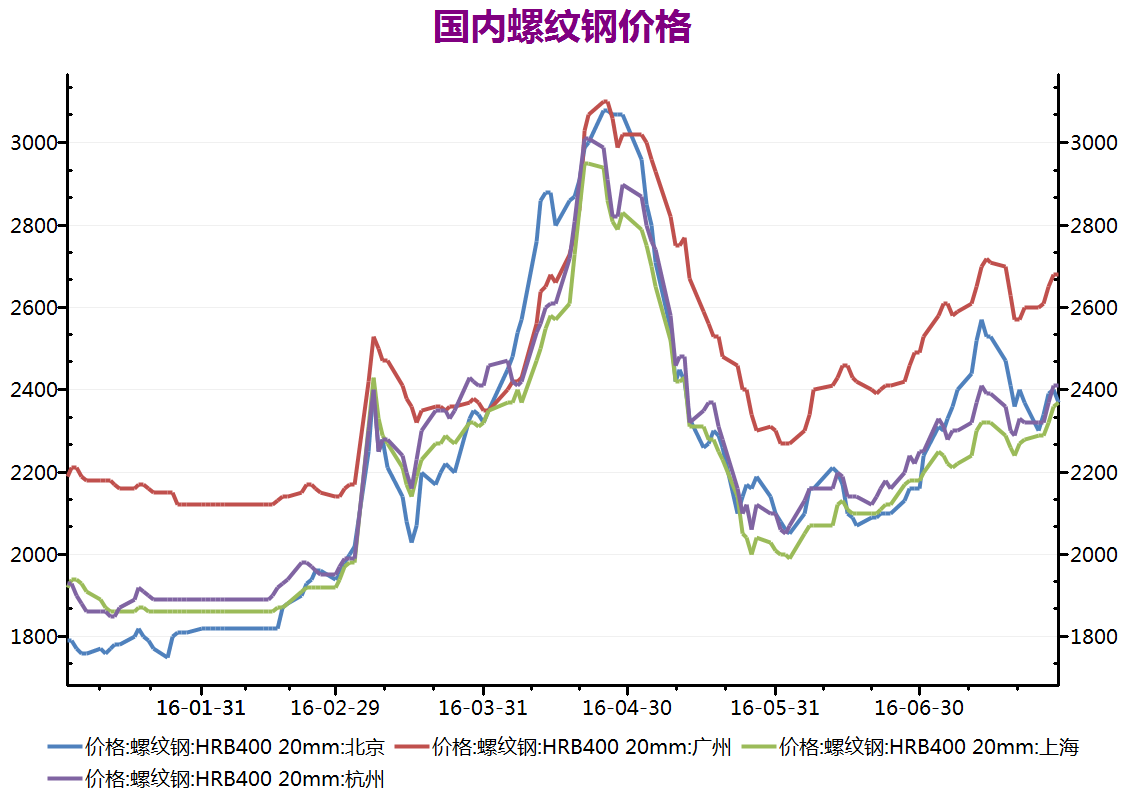

本周Myspic综合指数报139.52点,较上一周下跌0.60%。其中,长材指数报159.51点,较上一周下跌0.57%。本周建筑钢材市场价格下跌,全国25个市场螺纹HRB400(20mm)均价为3900元/吨,较上周下跌21元/吨。

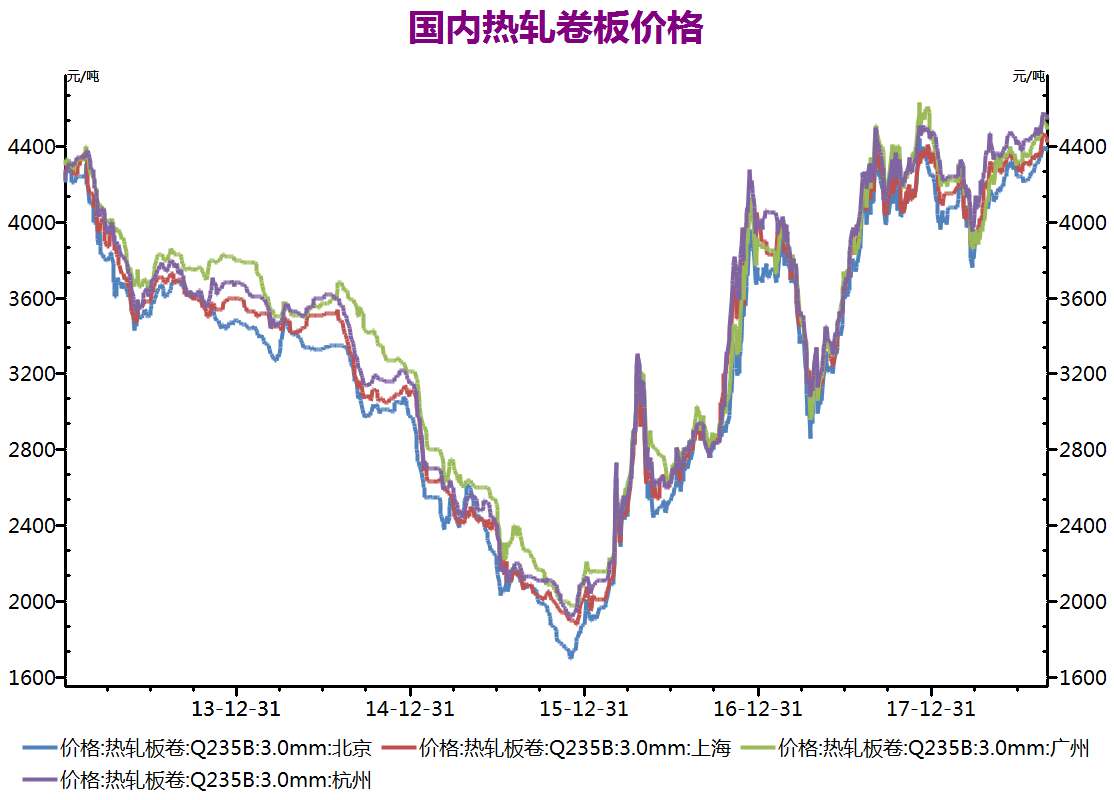

本周扁平材指数为120.39,较上周下跌0.64%。其中,热卷价格指数较上周下跌1.00%,中厚板价格指数较下跌0.31。本周全国热轧板卷市场价格下跌,全国24个热轧4.75mm市场均价3702元/吨,较上周价格下跌28元/吨。20mm中厚板市场价格下跌,全国24个主要市场20mm普中板平均价格为3818元/吨,较上周价格下跌6元/吨。

截止10月12日,唐山钢坯价格出厂报3390元/吨,较9月27日涨70元/吨。今日直发顺畅,仓储现货全天3450元/吨含税出库,成交顺畅,近几日,下游轧钢企业对坯需求持续回升,唐山地区主流仓储库钢坯库存降库速度以达2.5万吨/天左右。

本周现货市场受期货制约明显,钢坯供弱需强局面下,对价格有明显支撑,但钢坯现货期现结合的贸易模式一度压制钢坯出厂价格,叠加昨夜盘小幅反弹,钢坯价格今早顺畅反弹20元/吨,综合今日现货市场交投以及下游对坯需求,预计明日钢坯价格仍将小幅上涨。

受宏观利好影响,本周五市场价格涨跌互现,其中螺纹均价上涨1元/吨,热卷均价环比昨日持平,各区域价格涨跌互现,市场成交量环比小幅增加;9月下游需求表现尚可,钢价小幅反弹,但市场预期较差,后市压力较大,关注宏观经济数据变化;预计下周盘面钢价先扬后抑,现货价格盘整运行。

(五)玻璃和水泥

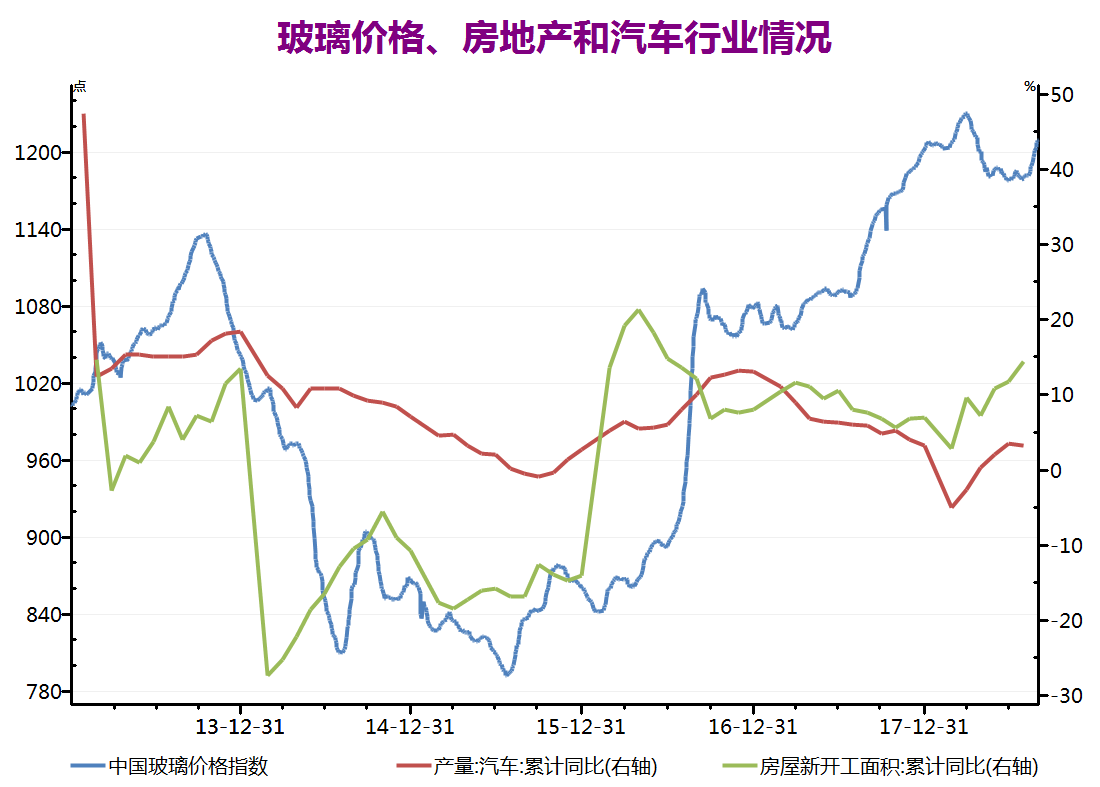

1. 玻璃

一、价格走势

据生意社监测显示,周初玻璃均价为19.98元/平方米,周末均价为20.07元/平方米,价格涨幅为0.45%。

10月11日玻璃商品指数为110.88,较昨日上升了0.27点,创下周期内的历史新高,较2016年02月16日最低点74.36点上涨了49.11%。(注:周期指2012-10-16至今)

二、行情分析

产品:节后随着公路运输的恢复。本周玻璃市场延续上周走势,稳中有升。分区域来看,西南地区、华北和西北等邻近市场报价略有上涨;华中和华东等地区厂家观望为主,价格暂时没有明显的变化。

产能方面:江门信义另一条生产线冷修复产的点火。福建地区部分新建生产线正在完善产能置换手续,预计后期也将点火投产。河北正大三线800吨停产冷修,后期其他厂家也有冷修停产的可能。 据行业协会数据显示,2019年10月11日玻璃产能利用率为69.81%;环比上周上涨-0.36%,同比去年上涨-2.68%;剔除僵尸产能后玻璃产能利用率为83.09%,环比上周上涨-0.43%,同比去年上涨-3.69%。在产玻璃产能93150万重箱,环比上周增加-480万重箱,同比去年增加-2550万重箱。

产业链:上游纯碱市场价格稳定为主,目前国内轻碱主流出厂价格在1650-1770元/吨;国内重碱主流价格在1750-1850元/吨,本周重碱市场变动不大,厂家出货情况较为顺畅。

10月12日纯碱产业链指数为66.23,与昨日持平,较周期内最高点105.11点(2011-12-01)下降了36.99%,较2019年08月09日最低点64.02点上涨了3.45%。(注:周期指2011-12-01至今)

三、后市预测

据生意社预计,节后市场逐步恢复到正常的状态。十月正值传统销售旺季,价格继续小幅上涨为主。

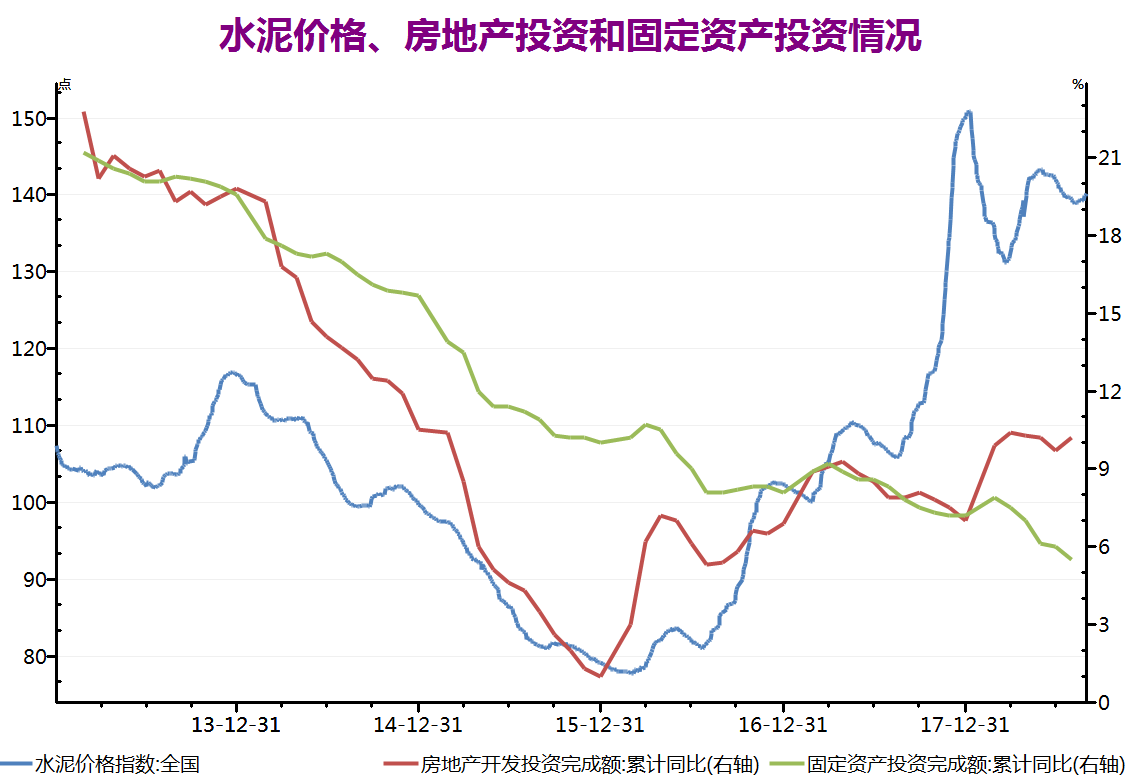

2. 水泥

一.价格走势图

据生意社监测显示,进入9月后,金九银十正式到来,雨水天气减少,气温适宜,水泥需求大幅回升,华东地区水泥价格一路走高。1日华东地区水泥价格为465.60元/吨,29日价格为484.00元/吨,涨幅为3.95%。

二.行情分析

产品:

水泥价格自8月20日后受雨水天气减少影响华东地区水泥价格整理回升,进入9月后,旺季来临,水泥需求不断上升,价格进一步上涨。

分地区来说,江苏地区,为提升盈利,24日,江苏盐城地区主要企业通知水泥价格上调,涨幅在25-30元/吨,27日江苏南通、南京江北地区主要企业通知水泥价格上调,涨幅在20-30元/吨,南京地区9月开始错峰生产,限产50%以上。

浙江地区,雨水天气减少,需求上升,9月1日,浙江丽水、金华、建德、衢州及沿海宁波、台州、温州等地区主要厂家水泥价格上调,涨幅在20元/吨。9月15日左右,浙江丽水、金华、建德、衢州及杭州、湖北等地区主要厂家水泥价格上调,涨幅在20-30元/吨。19日,浙江台州地区主要厂家水泥价格上调,涨幅在30元/吨。27日,浙江台州地区主要厂家水泥价格继续上调,涨幅在20元/吨。夏季错峰时间为20天,梅雨高温季节6月1日到8月31日。

安徽地区,受南京地区水泥价格上涨带动,9月2日,安徽滁州地区主要厂家水泥价格上调,涨幅在20元/吨,9月10日左右安徽芜湖、铜陵、六安、宣城等地区主要厂家水泥价格上调,涨幅在10-20元/吨,9月15日安徽黄山等地区主要厂家水泥价格上调,涨幅在10-20元/吨。23-25日,安徽滁州等地区主要厂家低标水泥价格上调,涨幅在10-30元/吨。

山东地区,受环保严查影响,水泥库存下降,9月1日山东聊城、济宁、淄博、临沂等地区主要厂家水泥价格上调,涨幅10-20元/吨。9月21日山东泰安、济宁、菏泽、济南等地区主要厂家水泥价格上调,涨幅20-30元/吨。8月17日,山东水泥熟料生产线开始错峰,为期20天。

福建地区,需求回升,19日福建地区主要厂家水泥价格上调,涨幅在30元/吨。

这一轮上涨的原因是金九银十传统旺季带动下,水泥市场需求销量向好,加上环保严查,各地停窑错峰开始,水泥库存处于低位,销量走高,库存下降较快,水泥厂家为提升盈利涨价意向明显,华东地区水泥行情保持上扬趋势。

产业链:上游:临近国庆,华东华北地区陆续出台环保文件,多地区焦钢企业生产受限,焦炭市场整体供需两弱,焦企整体开工率有所下降,库存未有明显增加且多以执行前期订单为主。下游方面,钢厂焦炭库存充足,受环保影响,钢厂采购焦炭意向下降,市场心态较为平稳,多认为焦炭短期内以维稳为主。下游:1—8月份,房地产开发企业房屋施工面积813156万平方米,同比增长8.8%,增速比1—7月份回落0.2个百分点。其中,住宅施工面积568025万平方米,增长10.1%。房屋新开工面积145133万平方米,增长8.9%,增速回落0.6个百分点。其中,住宅新开工面积107053万平方米,增长8.9%。房屋竣工面积41610万平方米,下降10.0%,降幅收窄1.3个百分点。其中,住宅竣工面积29336万平方米,下降9.6%。

三.后市预测

据生意社预计,进入10月后,十一长假到来,短期内华东地区水泥或仍将维持当前上行走势。随着后期停窑逐步开始,加上环保限产压力,水泥行情四季度有望继续上涨。

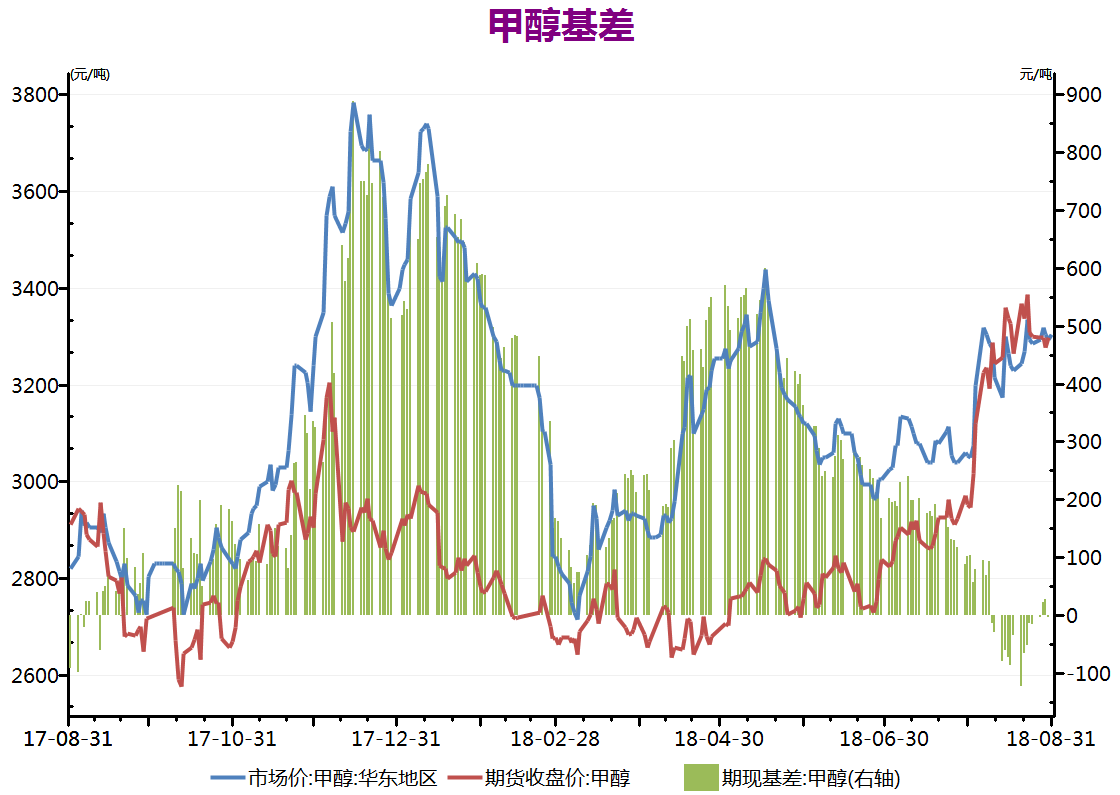

(六)甲醇

一、价格走势

根据生意社价格监测,国庆节后,国内甲醇市场行情大幅走高,截止10月10日,国内甲醇市场均价为2392元/吨。价格较上月同期环比上涨14.56%,较去年同期同比下跌27.43%。

二、行情分析

产品:西北主产区甲醇库存低位,厂家暂无出货压力,价格持续坚挺。节后下游市场逐步恢复,部分下游企业积极补货,内地甲醇市场出货顺畅,且西北主产区偏强带动,场内业者操作心态积极,环渤海及淮海等市场走势持续上扬。港口方面,港口走势坚挺,场内买气良好,业者对后期预期尚可。装置方面,甘肃一套60万吨/年甲醇装置重启,陕西一套60万吨/年装置重启,山西多套前期停车装置重启。

产业链:甲醛:国内甲醛市场局部下跌,原料甲醇市场走势坚挺,成本面存支撑,但山东甲醛工厂走货仍显一般,商谈走软,河北部分大厂开工不高,仍在消耗原料库存,价格暂稳,但成本面易涨难跌,短期国内甲醛市场或局部跟涨为主。

醋酸:国内醋酸市场局部走软。因节后整体供应趋多,个别现货为主的醋酸工厂假期期间库存增加明显,近两日价格松动以刺激出货,对业者心态利空明显,部分持货贸易商也随行就市降价销售,主流市场行情走弱。北方下游尚未完全恢复正常,当前醋酸开工率高位,部分工厂出货积极,业者对后市心态稍弱。但同时当前多数醋酸工厂尚无库存压力,预计短期国内醋酸市场行情稳中走弱。

二甲醚:二甲醚市场价格整体上调,场内交投尚可,二甲醚华北均价在3407元/吨,价格较上一个工作日价格涨了53元/吨。价格方面,河北地区、河南地区、山东地区、西南地区及沿江地区整体价格上涨,局部地区稳价为主。市场价格延续涨势,厂家反映出货阻力不大,场内交投气氛良好,部分厂家今日开车,由于库存较小,所以价格较高。

三、后市预测

生意社观点:目前场内库存压力不大,厂家心态坚挺,且下游逐步恢复,市场整体交投气氛积极。生意社甲醇分析师预计,短期国内甲醇市场行情或挺价运行为主,后期仍需关注下游心态、安监情况、烯烃装置运行情况、港口库存情况、运费水平及期货走势等。

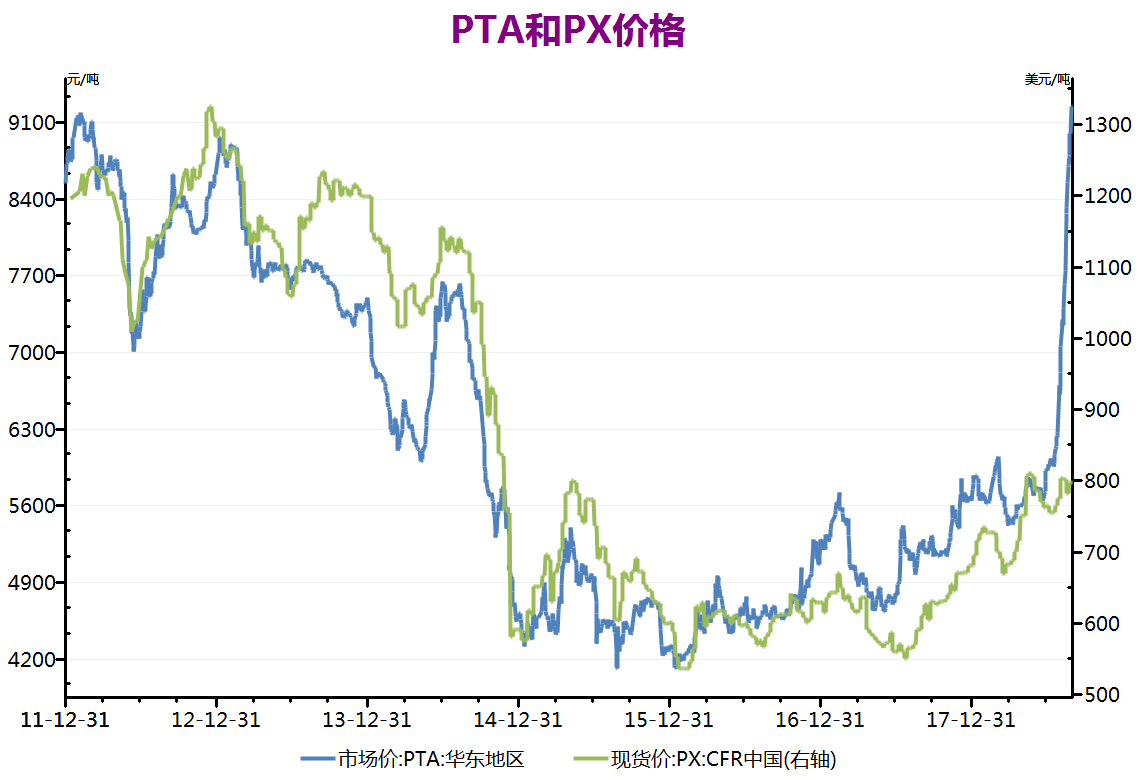

(七)PTA

根据生意社价格监测显示,9月国内涤纶长丝市场行情先涨后跌态势,其中涤纶FDY跌幅明显,截止9月29日,涤纶FDY(150D/96F)市场均价为7865元/吨,较月初下跌1.44%,同比下跌35.56%;涤纶POY(150D/48F)涨幅为市场均价在7706元/吨,较月初下跌0.52%,同比下跌37.11%;涤纶DYT(150D/48F低弹)市场均价为9320元/吨,较月初上涨1.72%,同比下跌30.14%。月初原料市场支撑以及需求端改善的情况下,涤丝价格小幅反弹。但随着成本转弱,下游采购谨慎,下旬开始价格回落,各方观市为主。

原料PTA市场价格震荡起伏不定,但相比于8月跌势有所放缓,截止9月29日国内PTA现货市场均价5130元/吨,较月初下跌1.11%,同比下跌35.59%。月初恒力石化公布其220万吨装置9月检修计划,在一定程度上提振市场情绪,PTA小幅反弹。但由于计划检修装置尚未落实检修,以及市场对供应端的担忧情绪集中爆发,价格回落。中秋假期期间因沙特油田遭袭导致市场对原油存在供应担忧,在此推动下,国内化工板块跟涨攀升,但随后因沙特原油复产速度远超预期,导致成本支撑转弱,好在国内装置检修计划有所增加,在一定程度上支撑PTA价格。不过,由于PTA现货市场流通货源充盈,贸易商节前出货意愿加强。

今年春节假期提前,“双十一”以及传统秋冬季服装面料订单基本陆续下达,进入9月后江浙地区织造企业整体走货量相对8月有所好转。另伴随国庆节邻近,下游停机休假计划提上日程,同时原料库存相对充足,织机开机不断下滑模式下,江浙织机综合开机率下调至78%附近。另外,面临原料市场的价格波动,终端多维持刚需拿货,加之四季度临近年末,收尾盘整为主,购买情绪不高,需求跟进尚不乐观。

从纺织行业来看,根据生意社纺织指数显示,9月呈现先涨后跌走势,截止9月29日纺织指数为876点,较月初861上升了15点,较周期内最高点1156点(2018-09-03)下降了24.22%,较2016年02月17日最低点715点上涨了22.52%。(注:周期指2011-12-01至今)

纺织出口方面,据中国海关总署最新统计数据显示,2019年8月,我国纺织品服装出口额为257.14亿美元,环比减少6.54%,同比减少4.95%。其中,纺织品(包括纺织纱线、织物及制品)出口额为100.147亿美元,同比减少2.61%;服装(包括服装及衣着附件)出口额为156.989亿美元,同比减少6.38%。

生意社分析师夏婷认为,传统“金九”传统旺季,可谓是平淡收官,进入10月将迎来国庆假期,市场交投气氛预计将会明显转淡。原料国际油价继续在沙特提前修复产能影响下震荡下跌,PTA由于当前市场流动货源充盈,装置检修和重启并存,加之新增产能投放预期临近,PTA走弱的可能性较大,期间不排除由于装置检修带来的短期利好。下游终端市场工厂高库存、低利润、应收款等问题依然突出,需求端利空情绪依旧较浓。综合来看,预计10月涤纶长丝市场行情将会继续震荡走弱为主。

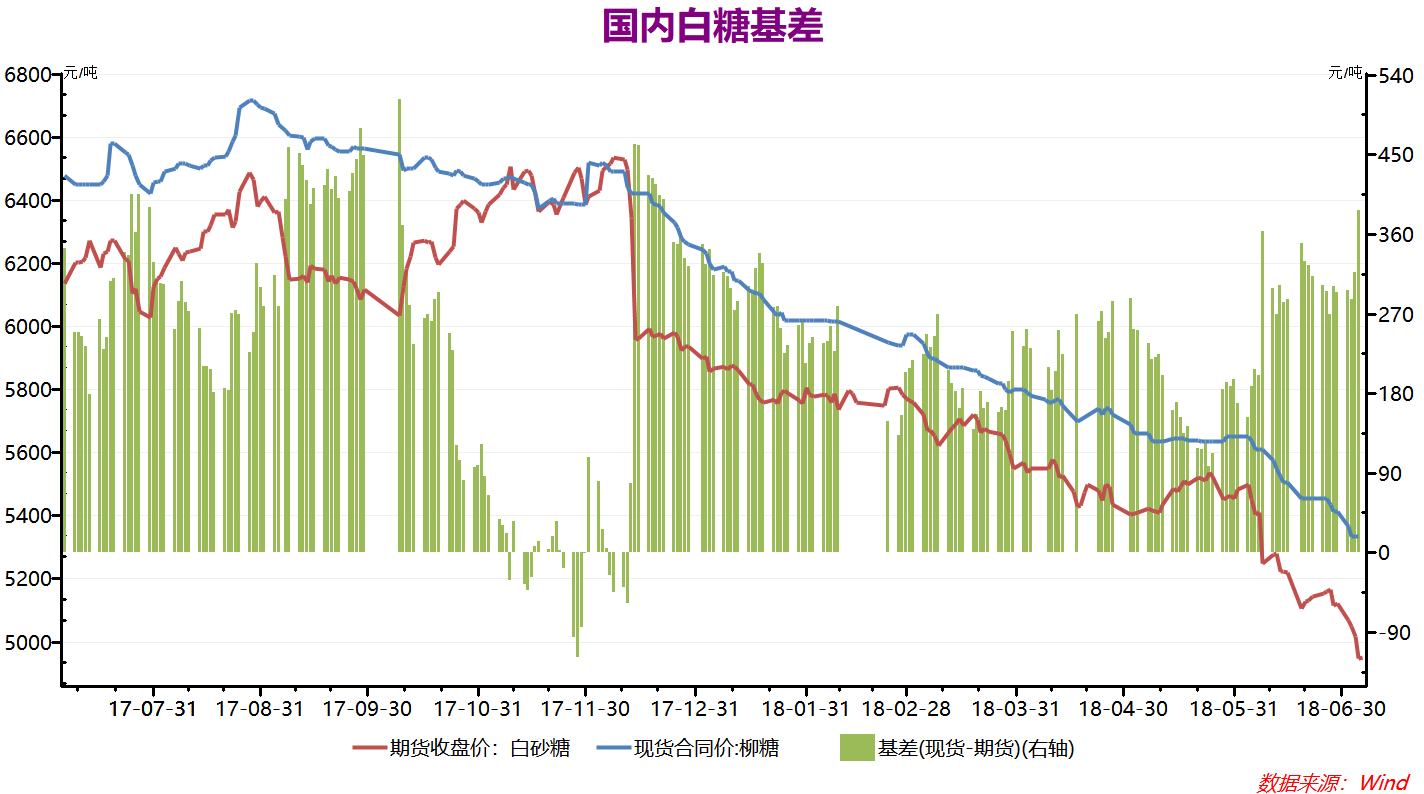

(十)白糖

本周白糖价格上涨,周初一级白糖均价为5330元/吨,周末一级白糖均价为5303元/吨,价格下跌0.50%。

市场分析

白糖:

国内白糖主产区现货价格稳中有降:广西:南华报价5270-5340元/吨,南宁仓自提5370元/吨,下调10元/吨,取消批量优惠。凤糖报价5350-5360元/吨,下调10元/吨,批量有优惠。东糖报价5320-5340元/吨,下调10元/吨,成交一般。湘桂报价5310-5340元/吨,下调20元/吨,成交一般。广糖报价5310-5360元/吨,下调10元/吨,限量6500吨。

本榨季食糖产量1076万吨,海关进口307万吨,走私100万吨,出口18万吨,消费1500万吨,抛储约为58万吨。实际供应总量为1546万吨,实际需求为1518万吨,平衡表增库存28万吨,本榨季不缺糖。

产销方面:全国6月单月销糖94.52万吨,同比增加18.54万吨;截至6月底工业库存为314.75万吨,同比减少64.64万吨,工业库存去化程度较上月进一步提高。其中,广西工业库存199万吨,同比减少48.8万吨,云南工业库存71.28万吨,同比减少18.32万吨,两个主产区的工业库存都得到有效去化。

后市预测

当前现货市场库存偏紧,预期供应量较大,短期内白糖价格或将以震荡整理为主。

(十一)饲料和生猪

一、国内生猪价格走势图

据生意社监测,本周国内外三元生猪价格持续涨势,周初均价27.43元/公斤,周末均价29.43元/公斤,大幅上涨8.38%。

二、市场分析

国庆节期间,国内生猪市场价格整体持续偏强运行,此前少量冷冻肉出库对超高肉价平抑作用有限,节后国内生猪市场供应偏紧局面仍未缓解,屠宰企业收购难度持续增加,为保障市场供应不断提价补库,本周全国多地猪价陆续突破30元/公斤,全国生猪市场价格整体继续上行。

本周国内玉米市场价格小幅下滑,豆粕价格再次走高,养殖饲用成本整体仍处较高水平,超高肉价将对养殖户补栏积极性回升起到有力支撑,加之各地生猪恢复生产政策支撑下,国内生猪存栏量整体将弱势趋稳。

三、后市预测

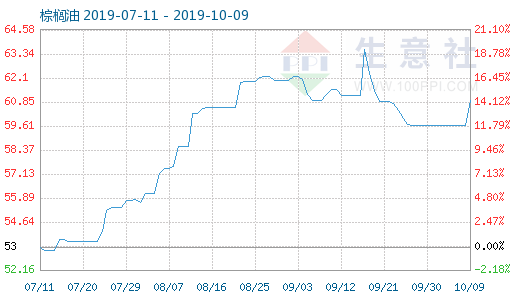

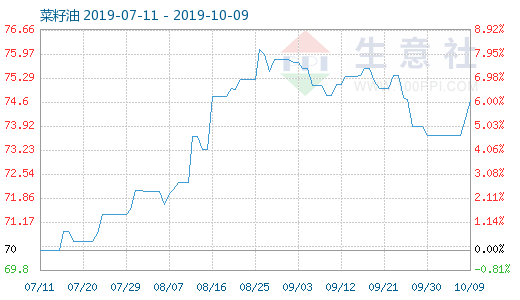

(十二)油脂

10月9日大豆油商品指数为58.46,较昨日上升了0.16点,较周期内最高点100.51点(2011-09-12)下降了41.84%,较2018年12月18日最低点50.02点上涨了16.87%。(注:周期指2011-09-01至今)

10月9日棕榈油商品指数为60.92,较昨日上升了1.26点,较周期内最高点112.88点(2012-04-10)下降了46.03%,较2018年12月16日最低点51.54点上涨了18.20%。(注:周期指2012-03-01至今)

10月9日菜籽油商品指数为74.65,较昨日上升了0.52点,较周期内最高点112.86点(2012-09-23)下降了33.86%,较2018年12月27日最低点61.07点上涨了22.24%。(注:周期指2012-03-01至今)

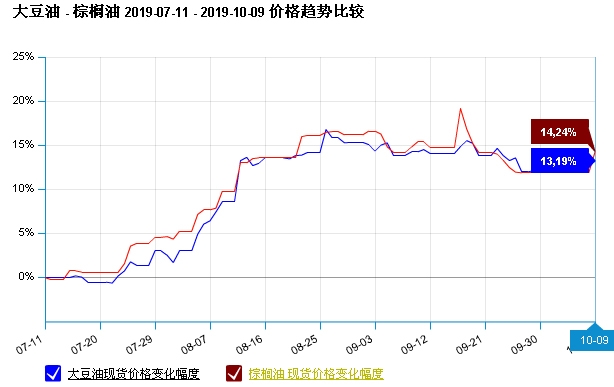

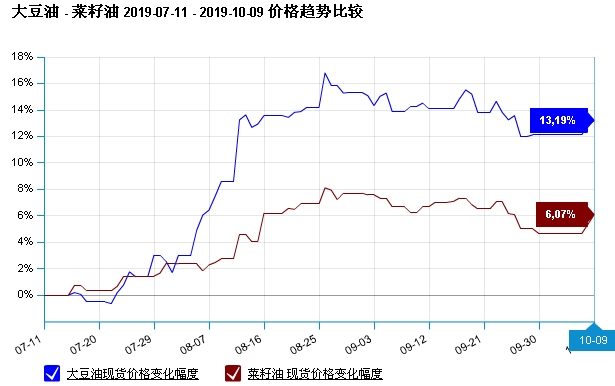

据生意社监测:节后油脂板块迎来开门红,豆油,棕榈油、菜籽油价格齐涨。截止10月9日,豆油市场均价5976元/吨,较节前上涨0.96%,三个月大涨13.19%。棕榈油市场均价4814元/吨,较节前上涨2.12%,三个月大涨14.24%。菜籽油市场均价7517元/吨,较节前上涨1.35%,三个月大涨6.07。

国庆节后,期货市场炒作风云再起,节前美国农业部发布了USDA谷物季度库存报告,报告偏多,美豆主力合约一周从880涨到了920左右,涨幅超4%。节后,美豆预期将迎来暴雪天气,收割延迟,市场担忧较重,CBOT大豆期价持续上扬,刺激国内油脂期货市场,油脂期货板块连涨两日。

连豆油8日主力合约收5938元/吨,价格上涨56元/吨。9日,连豆油主力合约收5998元/吨,价格上涨66元/吨。连棕榈油8日主力合约收4716元/吨,上涨32元/吨;9日,连棕榈油收4792元/吨,上涨96元/吨。郑菜籽油8日主力合约收7160元/吨,上涨62元/吨;9日,郑菜籽油收7260元/吨,上涨106元/吨。

期货行情提振,国庆期间,大豆油厂陆续停车检修,油脂市场供应压力得到缓解,利多支撑,油脂现货跟盘上涨,豆油现货主流价格突破6000元大关,棕榈油涨势最猛,单日涨幅50-70元/吨,涨幅超2%。菜籽油在豆油、棕榈油两大植物油涨势提振下,9日迎来大涨之势。

生意社农产品分析师李冰认为:本轮油脂大涨主要是消息面炒作,加上油脂正值消费旺季。后市,进口大豆陆续上市,油厂开机率增加,供应压力倍增,油脂板块后市难有大涨空间,或将弱势下行,棕榈油跌幅最大,豆油次之,菜籽油或将最小。