大宗商品分析2019年9月第二期

大宗商品分析

(一)原油

1.石脑油:

当前由于贸易摩擦升级产生的悲观预期已经在近几周油价表现中得到宣泄,本周国际油价在基本面利好消息支撑之下企稳回升。周二EIA数据显示美国原油进口量大幅下降,原油库存超预期回落,受利好消息刺激油价大涨,但随后美国原油产量创新高消息限制了涨幅。随后,飓风多利安袭击墨西哥湾消息影响市场,原油价格连续四天上涨。周五,俄罗斯方面释放消息称8月俄罗斯石油产量削减数量将略低于减产联盟规定数量,油价以大跌收尾。截至收市,布伦特收60.43美元/桶,涨1.84%,WTI收55.16美元/桶,涨1.83%;上海INE收439.5元/桶,涨3.29%。

本周,EIA公布的美国商业原油库存数据表现超市场预期。截至8月23日当周美国商业原油库存环比下降1002.7万桶,至4.277亿桶,降幅创数月以来之最。原油与石油产品总库存数据也环比下降1118万桶,此外,库欣地区原油库存量环比下降198万桶。当周美国炼厂负荷依然保持在95.2%的较高区间。由于库存数据超预期回落,市场在充分消化需求前景悲观预期的基础上,信号重新回归到基本面数据之上。

目前市场关注的焦点还集中于飓风多里安的运动路径。随着美国原油产量和出口量的增加,飓风对于墨湾区域的原油生产、沿岸区域的炼厂以及原油外输的影响均不同往昔。虽然墨湾区域已经建造了可以抵御强烈飓风的炼厂和钻井平台,但今年早些时候类似Barry这样的等级飓风仍会明显影响该区域的生产活动。目前飓风多里安已经升级为“极其危险”的四级风暴,预计将在美国佛罗里达州登陆,并将给当地带来强降雨。同时,其登陆后的路径也存在不确定性,并有横穿佛州向墨西哥湾方向移动的可能。

根据EIA数据,截至8月23日当周美国原油产量为1250万桶/天,环比增长20万桶/天,再创历史新高,其中本土48州总产量达1210万桶/天,阿拉斯加产量40万桶/天。值得注意的是,贝克休斯公布的8月30日当周美国活跃钻机数量为742台,环比上周再次大幅下降12台,创今年以来新低。虽然活跃钻机数量出现明显下降已有时日,且单井产量并未明显提升,但依然不能阻挡美国原油产量创新高,我们认为应重点关注相关主力产区的已开发未完井(DUC)数量变化情况,尤其是高单井产量区域的数量变化情况,但由于EIA数据存在滞后,逻辑尚待验证。但钻机数持续下行,毫无疑问说明当前油价环境下美国页岩油商的融资能力和意愿已经明显回落,并将影响未来更长一段时期美国原油产量的释放节奏。

2.汽油和柴油:

本周汽柴油价格上涨,国内汽油价格为6350元/吨,较上周汽油价格上涨4.87%;国内柴油价格为6521元/吨,较上周柴油价格上涨4.22%。

二、影响因素分析

产品:7月9日成品油市场调价迎来下半年首次上调,本周油价整体震荡上涨,国内成品油市场迎来上涨趋势。

产业链:美国原油库存连续大降,加之飓风袭来导致墨西哥湾钻井平台被关闭,美国原油产量锐减。多重利好主导,国际原油市场震荡上行,WTI原油期货价格周涨幅4.61%

市场方面:本周国际油价整体呈现震荡上涨走势,7月9日24时发改委上调油价政策落实。新一轮计价周期开始,原油暴涨带动原油变化率由负转正,消息面利好提振市场气氛。汽油方面,本周主营单位销售公司外采订单增加,对地炼汽油形成利好,加之原油从震荡上涨到今日出现暴涨,使得汽油价格涨幅不断加大,部分炼厂汽油出货情况有所好转。柴油方面,前期由于柴油库存水平较低,柴油价格不断推涨。

三、后市预测

生意社成品油分析师卢兴俊认为:国际原油市场将延续上涨趋势,同时有汽车用油、户外用油等需求加持,预计汽、柴油价格或以稳中上涨为主。

(二)天然气

本周国内液化天然气市场持续走低。周初国内液化天然气市场均价为3276.67元/吨,周末均价为3176.67元/吨,周内涨幅在3.05%,较去年同期同比下跌19.96%。

二、影响因素分析

产品:据生意社数据监测,截止7月12日,内蒙古鄂尔多斯市星星能源有限公司LNG价格为3180元/吨,内蒙古鄂托克前旗时泰天然气有限公司LNG价格为3150元/吨。陕西绿源天然气有限公司子洲LNG工厂LNG价格为3250元/吨,新疆广汇液化天然气发展有限责任公司LNG价格为2780元/吨左右,山西沁水新奥LNG价格为3400元/吨,陕西众源绿能天然气有限责任公司LNG价格为3200元/吨,达州市汇鑫能源有限公司LNG价格为3400元/吨。

行情分析:目前正处于行业淡季,市场需求萎迷不振,终端需求无改善,上游挺价艰难,液厂为保正常出货而持续降价;加之近期受低价海气冲击,陆气不断下滑降价,让利出货,市场持续低迷。本周国产液化天然气市场稳中下行,部分地区价格继续走跌,局部液厂成本倒挂出货,但是市场交投氛围依旧平淡,终端用量不足以支撑LNG价格上行,不排除近一步走跌的可能。

行业:据生意社价格监测,2019年第27周(7.8-7.12)大宗商品价格涨跌榜中能源板块环比上升的商品共9种,涨幅前3的商品分别为WTI原油(4.68%)、汽油(4.10%)、Brent原油(3.57%)。环比下降的商品共有5种,跌幅前3的产品分别为液化天然气(-3.05%)、石油焦(-2.19%)、动力煤(-1.78%)。本周均涨跌幅为0.91%。

三、后市预测

短期内国内天然气市场仍处于供大于求,整体偏弱态势,且目前尚无利好消息提振市场,考虑到生产成本,短期内市场仍以弱势盘整为主。

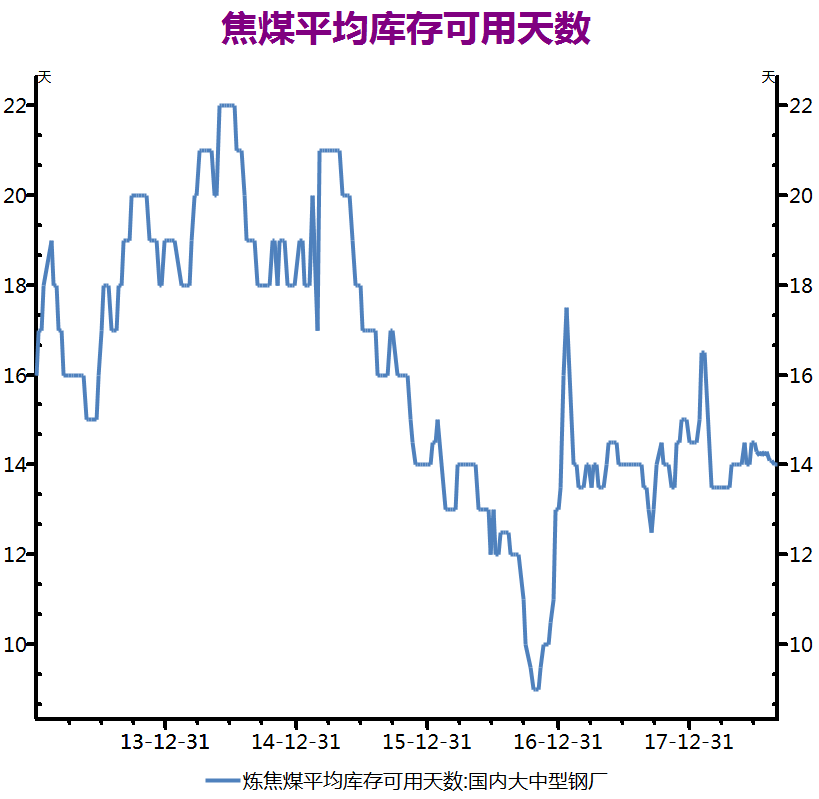

(三)煤炭

1. 动力煤

上周,煤炭板块周环比持平,沪深300指数下跌0.6%,煤炭板块表现强于大盘。动力煤:港口方面,当前下游电厂日耗维持在75万吨左右高位,煤炭库存下行至1640万吨左右,去库存成效初显,但整体仍处在高位水平;进入9月,电厂机组检修、水泥行业错峰生产叠加9月传统消费淡季的来临,动力煤价格预计将进一步小幅下移。焦煤:本周国内炼焦煤市场继续保持稳定,虽然下游焦炭市场触顶回调导致焦企对原料煤打压意愿增强,但考虑到当前焦企开工率仍处在高位,对原料煤需求偏强,短期价格预计弱稳运行。焦炭:供给侧,二青会对山西地区焦企生产限制的影响逐渐消退。需求侧,下游钢材市场依然处于弱势调整状态,钢厂对原料价格打压意愿增强,以上两点原因导致本周焦炭价格回调。考虑到目前焦企库存仍处在低位,焦炭价格触顶回调后短期预计弱稳运行。投资策略:继续看好高股息资产及山西国改。本周市场进入小幅盘整期,沪深300跌幅0.6%,市场表现验证国际贸易因素的边际影响逐渐减弱、A股韧性十足的判断。上周央行授权银行间同业拆借中心公布一年期贷款市场报价利率(LPR)为4.25%,低于现有贷款基准利率(4.35%),说明央行在引导贷款利率下行方面有所成效;8月PMI为49.5,继续位于荣枯线以下且环比下降0.2pct,说明当前经济下行压力依然较大,利率下行将是大势所趋。在利率不断下行的大背景下,我们认为业绩稳健&高股息率核心资产的价值性将愈发凸显。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐行业龙头&核心资产:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注开滦股份、山西焦化、金能科技,以及煤炭供应链标的瑞茂通。

2. 焦炭

价格:据生意社数据监测显示,本周国内焦炭市场稳中探,部分地区开始进行第一轮提涨。目前上海二级冶金焦主流价格2030元/吨,准一级冶金焦主流价格2100元/吨;徐州二级冶金焦主流价格2010元/吨,准一级冶金焦主流价格2080元/吨;山东潍坊二级冶金焦主流价格1850元/吨,准一级冶金焦主流价格1900元/吨;山西太原二级冶金焦主流价格1750元/吨,准一级冶金焦主流价格1800元/吨;黑龙江牡丹江二级冶金焦主流价格1840元/吨,准一级冶金焦主流价格1900元/吨;辽宁沈阳二级冶金焦主流价格1870元/吨,准一级冶金焦主流价格1930元/吨;河南平顶山二级冶金焦主流价格1860元/吨,准一级冶金焦主流价格1950元/吨;河北唐山二级冶金焦主流价格1840元/吨,准一级冶金焦主流价格1890元/吨;天津二级冶金焦主流价格1850元/吨,准一级冶金焦主流价格1950元/吨;四川攀枝花焦炭市场二级冶金焦主流价格在1980元/吨;贵州六盘水焦炭市场二级冶金焦主流价格在2230元/吨。

产品:本周国内焦炭市场价格稳涨互现,华东地区企业率先提涨100元/吨,之后山西地区焦企积极响应,纷纷提涨焦价100元/吨左右,个别钢厂已接受涨价。当前焦炭主产地山西焦企多生产正常,临沂地区焦化厂限产期延长,目前开工在五成左右,部分企业受环保去产能影响已停车,但对焦炭整体供应影响有限。下游钢厂限产且整体焦炭库存较高,对焦炭需求有限。港口方面,准一级焦报价2000-2050元场地现汇维稳,多数采购方准一还盘价格1950-1980元,市场成交好转,库存小幅下降。

行业:据生意社价格监测,2019年7月18日大宗商品价格涨跌榜中能源板块环比上升的商品共0种。环比下降的商品共有9种,跌幅前3的产品分别为WTI原油(-1.46%)、石脑油(-1.26%)、液化气(-1.12%)。

三、后市预测

目前国内焦企整体开工较好,环保限产对焦炭供给影响有限;钢厂整体焦炭库存高位,河北地区钢厂对焦炭需求平平,环保限产结束后能否及时复产尚不明确,需求端对焦炭价格未有明显利好支撑;部分贸易商抄底买盘,接货积极性较好,焦化厂订单较前期略有好转,综合来看,短期短期内焦炭市场以维稳为主。

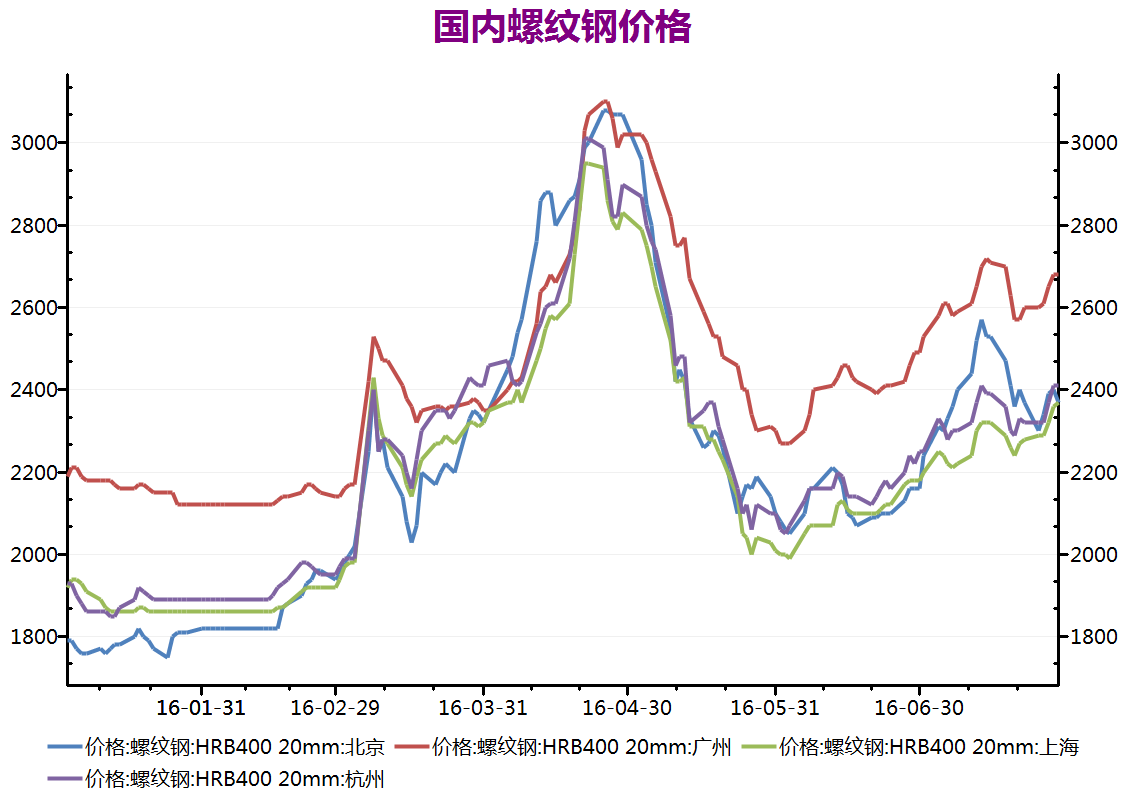

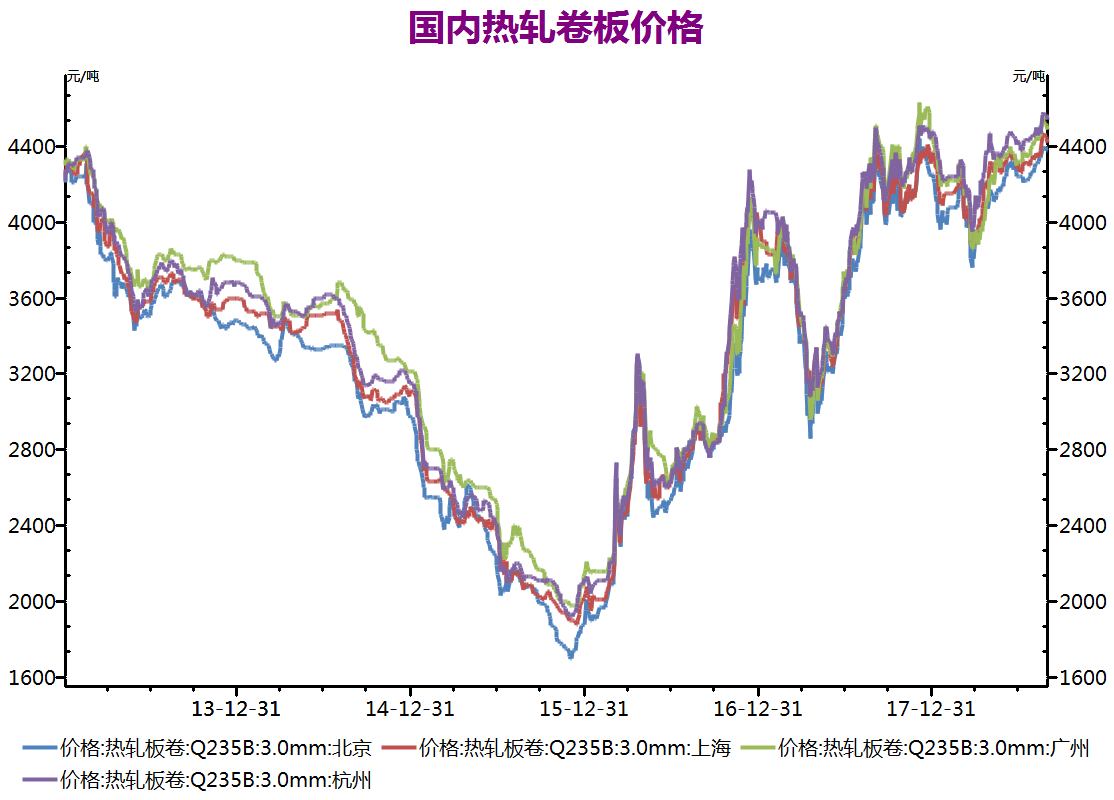

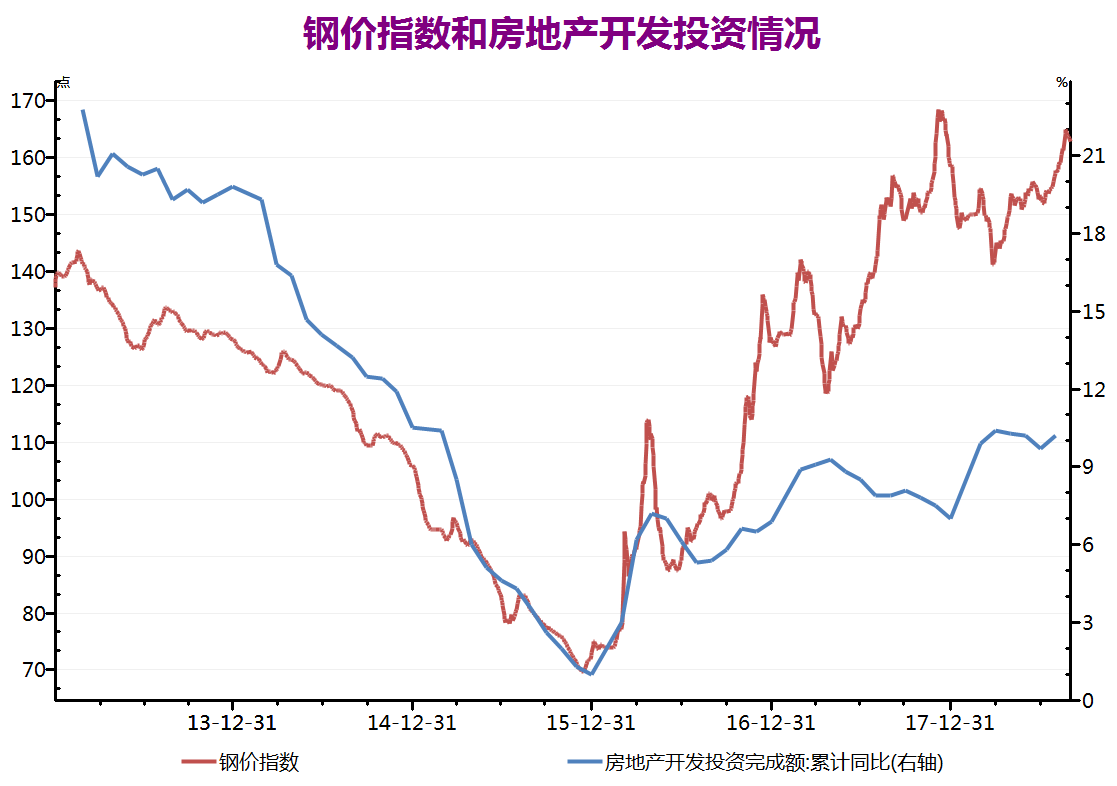

(四)钢材

7月17日钢铁指数为995点,较16日下降了2点,较周期内最高点1065点(2017-12-05)下降了6.57%,较2015年12月20日最低点493点上涨了101.83%。(注:周期指2011-12-01至今)。

据生意社价格监测,2019年7月17日大宗商品价格涨跌榜中钢铁板块环比上升的商品共6种,涨幅前3的商品分别为不锈钢板(1.86%)、锰硅(0.45%)、工字钢(0.33%)。环比下降的商品共有5种,跌幅前3的产品分别为铁矿石(澳)(-1.26%)、冷轧板(-0.06%)、螺纹钢(-0.05%)。当日均涨跌幅为0.07%。

据2019年7月17日皮尔巴拉港务局数据显示,2019年6月份黑德兰港口铁矿石出口总量为4894万吨,环比5月增加273万吨,涨幅6%,较去年同期的4729万吨增加165万吨

必和必拓发布2019年二季度产销报告:皮尔巴拉业务铁矿石产量为7113万吨,环比增加12%,同比增加6%。2019上半年铁矿石总产量为1.35亿吨,同比减3%

波罗的海干散货指数周三涨2.6%或53点,报2064点,已经连涨7天,刷新2014年1月以来新高,2019年以来该指数已累涨约60%。

钢坯:17日唐山普方坯价格持稳于3650元/吨,迁安地区3650元/吨含税出厂,现货部分3710元/吨含税。

期货:18日早盘,螺纹期货主力合约冲高回落,震荡前行。热卷期货主力合约平开震荡运行,整体偏强。铁矿石主力合约高开低走,震荡运行。截至发稿,螺纹跌0.15%至4029元/吨;热卷跌0.03%至3908元/吨,铁矿石涨0.62%至900元/干吨。

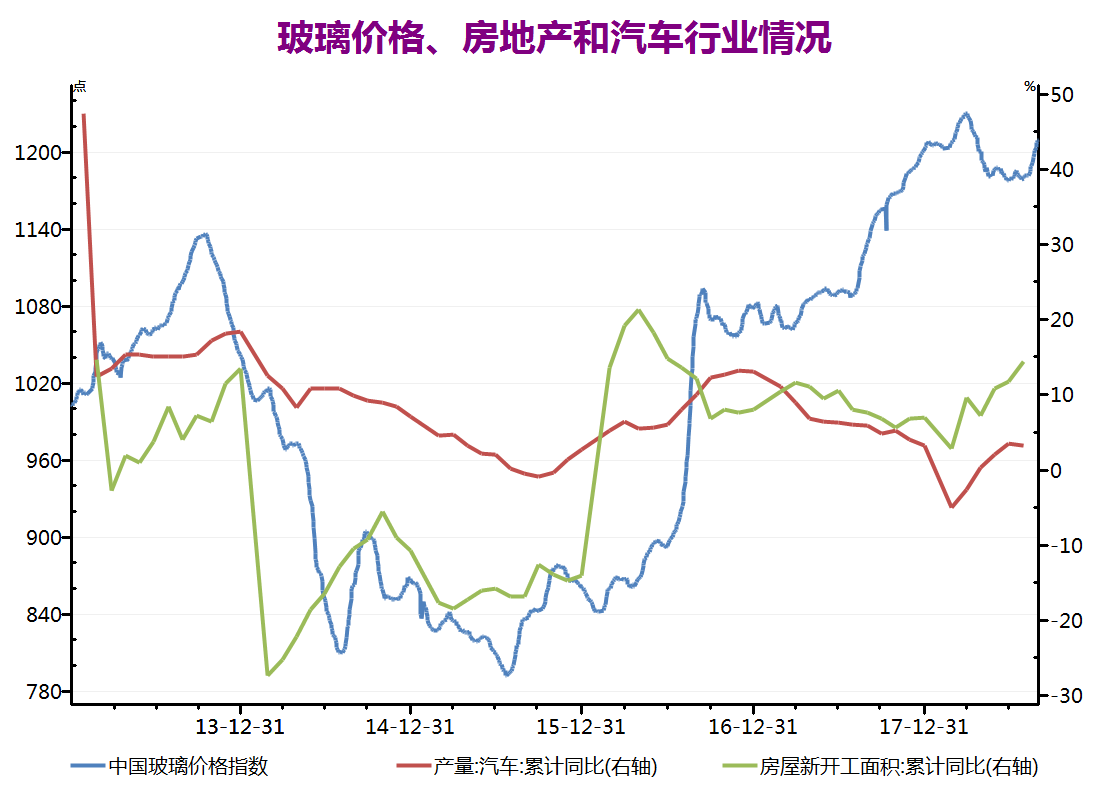

(五)玻璃和水泥

1. 玻璃

2019年7月12日中国玻璃综合指数1085.71点,环比上周上涨3.79点,同比去年同期上涨-69.90点;中国玻璃价格指数1106.76点,环比上周上涨3.94点,同比去年同期上涨-79.25点;中国玻璃信心指数1001.51点,环比上周上涨3.18点,同比去年同期上涨-32.48点。本周玻璃现货市场总体走势尚可,生产企业出库基本保持前期的水平,部分地区厂家产销率略有降低,幅度不大。市场研讨会议之后,华东和华北地区生产企业积极响应号召,报价有所上涨,也提振了市场信心。近期各个地区产能变化不大,总体供给压力一般,贸易商看好后期市场,存货量没有明显的减少。从加工企业订单情况看,受到北方地区高温和南方地区雨季等因素的影响,订单情况一般,环比增量有限。

本周末全国建筑用白玻平均价格1517元,环比上周上涨5元,同比去年上涨-109元。周末玻璃产能利用率为68.93%;环比上周上涨0.00%,同比去年上涨-3.24%;剔除僵尸产能后玻璃产能利用率为82.30%,环比上周上涨0.00%,同比去年上涨-4.37%。在产玻璃产能91980万重箱,环比上周增加0万重箱,同比去年增加-1770万重箱。周末行业库存4131万重箱,环比上周增加13万重箱,同比去年增加898万重箱。周末库存天数16.39天,环比上周增加0.05天,同比增加3.81天。

宏观层面7月10日,中国汽车工业协会发布的数据显示,6月,汽车销量同比降幅有所收窄,销量完成205.6万辆,同比下降9.6%。2019年上半年,汽车销量完成1232.3万辆,同比下降12.4%。6月,乘用车产销分别完成159.8万辆和172.8万辆,比上月分别增长7.2%和10.7%,比上年同期分别下降17.2%和7.8%,降幅略小于汽车总体。1-6月,乘用车产销分别完成997.8万辆和1012.7万辆,产销量同比分别下降15.8%和14%。销量降幅比1-5月开始收窄。1-6月,新能源汽车产销分别完成61.4万辆和61.7万辆,比上年同期分别增长48.5%和49.6%。

新闻发言人高峰在回答中美经贸磋商相关问题时表示,双方经贸团队将按照两国元首大阪会晤共识的要求,在平等和相互尊重的基础上,重启经贸磋商。中方对于磋商的立场是一贯的、明确的,中方的核心关切必须得到妥善解决。相信双方可以通过平等对话照顾彼此合理关切,一定能够找到解决问题的办法,这符合两国和两国人民的利益,也符合世界和世界人民的利益。对于美国近期决定对之前加征25%关税的110种中国商品取消关税,是美方正常的关税程序。

从区域看,华东地区执行上周末湖北武汉市场协调会议的精神比较好,部分厂家报价有上涨;华南和华中地区市场价格相对稳定,变化不大,部分厂家库存上涨幅度比较快。

产能方面,本周没有产能变化。本月后期大连亿海冷修500吨生产线计划点火;云南海生一线500吨计划点火。福建瑞玻等新建生产线点火时间延期。各区域走势如下:

本周以来华东地区玻璃现货市场总体走势尚可,生产企业出库情况好于预期,市场价格稳中有升。上周末湖北武汉会议之后,华东地区生产企业为了提振市场信心,报价有所上涨。从区域看鲁豫皖等地区厂家情况要稍好一些,其他地区部分厂家报价上涨的落实难度较大。从近期加工企业订单情况看,环比增量有限。主要是受到北方地区高温和南方地区降雨等因素的影响,同时部分房地产企业资金紧张也造成玻璃加工企业承接订单比较谨慎,尽量避免增加新的欠款。从厂家成本情况看,上游纯碱价格的回落减轻了厂家的资金压力。

本周华南地区玻璃现货市场总体走势平稳,生产企业以增加出库和回笼资金为主,市场信心环比有所增加。前期部分生产企业停产两条900吨生产线,在市场信心和产能等方面都有积极的影响。同时后期点火复产的生产线时间延后,减轻了短期内的供给压力。近期看部分生产企业报价稳中有升,下游贸易商和加工企业的市场信心尚可。近期华中地区生产企业出库情况一般,市场价格稳定。部分前期点火复产生产线的企业库存环比增加比较快。

本周华北地区玻璃现货市场总体走势尚可,生产企业产销率保持正常的水平,部分厂家报价有所上涨。经过前期环保监管限产等因素的作用,沙河地区生产企业的库存有了明显的改善。尤其是部分大型厂家的库存得到较好的削减。从产品流向看,本地贸易商增加存储和销售到周边市场的比例基本相同。本地贸易商自身的存货量比较多。本周部分小型厂家的产销率有所下滑,库存少量增加,但整体依旧处于偏低的水平。

本周西南市场总体走势依旧偏弱,生产企业出库情况没有明显的改善,市场信心不佳。

本周东北地区玻璃现货市场总体走势尚可,部分厂家报价小幅上涨,以提振市场信心为主。

本周西北地区玻璃现货市场走势一般,厂家出库没有明显的好转,市场信心平平。

后市综述:

本周玻璃现货市场总体走势符合预期,市场信心环比有所增加。上周末在湖北武汉召开区域市场研讨会议,有助于提振市场信心。会后部分华东和华北等地区生产企业报价小幅上涨;华中和华南等地市场价格稳定为主。通过前期的去库存,目前生产企业的资金压力有所缓解,部分库存转移到贸易商的库里。同时上游纯碱价格的回落,也降低了玻璃的生产成本。目前看生产企业对后期市场比较乐观,认为八月份以后终端市场需求如期增加是大概率的事件。短期内挺价运行为主,以期后期价格的上涨。

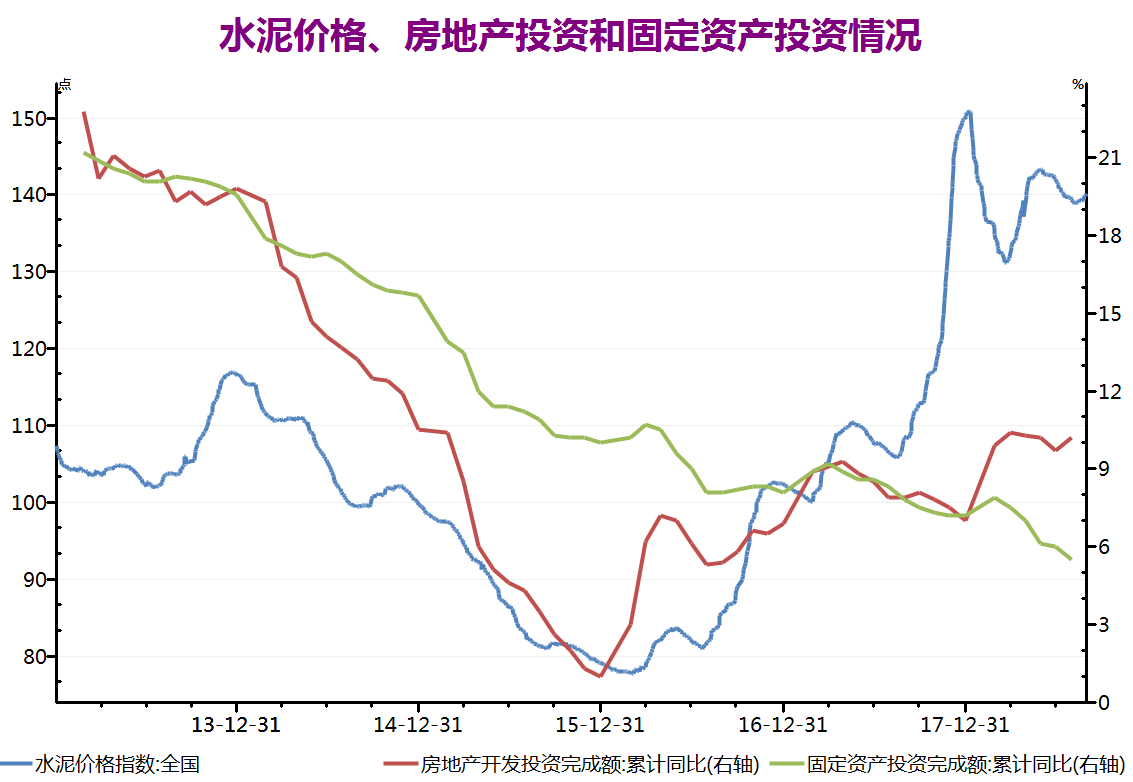

2. 水泥

从年内预期差角度看,西北区域和广东区域值得关注。开年以来货币环境相对宽松,尤其是财政发力明显;专项债融资的预先放松叠加大量区域建设规划为基建能力端保驾护航。西北区域受基础设施建设和政府投资影响较大,陕西、新疆、甘肃1-6月水泥产量同比均增长明显,且固定资产投资、房地产新开工等均有明显增长。我们认为区域内的水泥企业(天山股份、祁连山、西部水泥)将受益于需求端回暖带来的弹性。广东地区1-6月水泥产量呈现2.4%左右的下滑,核心原因是上半年雨水天气较多(我们粗略统计比去年上半年多30天左右),但是整体需求刚性仍然较强(固定资产投资10.7%,房地产投资13.3%,均超过全国平均水平),且近期降幅开始收窄;从这一点看,我们认为广东区域的需求下半年是有可能超预期释放的。而广东水泥行业定价较为市场化,因而上半年水泥价格表现疲软,一旦下半年需求出现回暖,价格是具备上涨动力的;区域内龙头企业(塔牌集团,华润水泥)盈利端的预期差值得关注。长期仍然关注价值和现金流。长期来看分红能力和资产价值仍然是核心,海螺水泥已经进入净资产推升市值阶段,虽然以年的时间维度看,后续价格和盈利有回归均值可能,但是资产端的安全边际已经逐渐明晰,我们仍然建议看长做长。水泥近期库存低位运行,7月底沿江地区熟料开始提前回涨,今年水泥淡季基本平稳度过,我们认为这体现了当前龙头企业较强的产能控制力,有利于提振对于下半年南方地区水泥企业盈利稳定性的预期。

2)下半年品牌建材仍然需求总量有韧性,亮点在龙头的结构性增长。在三四线去化率预期走低、但在手土地仍然较多的背景下,上半年房企对新开工环节仍然倾斜了较多资源;但是我们也不断提到,大量需要竣工交付的在建房屋仍然将对品牌建材需求形成较为明显的支撑,同时也可以期待下半年是否会加速释放;尤其是对to B品种(三棵树、帝欧家居、东方雨虹、亚士创能等企业),在近年房企持续提升集中度的情况的情况下,相关品牌建材企业深度绑定龙头房企,增长确定性较高(由于整个链条高杠杆,主要风险来自于信用环境)。

To C或 To 小B品种伟星新材、北新建材主要期待来自于渠道端带有协同效应的品类扩张,是能为企业带来较大边际增量的,伟星的咖乐防水、北新的龙骨业务都是值得重点关注的;另外凭借品牌优势适度介入To B端也是公司维持竞争力的合理选择。(相关业务贡献盈利可能需要较长时间,更建议预期低点进行配置)

3)玻璃与玻纤是否能看找到资产端安全边际和较好的配置时点?玻璃随着前期点火企业的产能冲击基本被消化,且企业产销率恢复不错,价格已经阶段性企稳,旗滨集团承诺较高分红比率(当前预期股息率水平约为7%-8%),我们认为资产的安全边际是较高的,可以积极配置。玻纤板块中,中材科技由于玻纤业务有结构性的成本优化抵御了前期价格的下滑,上半年整体盈利稳定;且风电叶片高景气促使公司整体业绩高速增长,目前时点看估值不贵,增长确定性较高。中国巨石由于业务相对单一,上半年受到景气度影响盈利有所下滑,但是公司仍然在持续构筑成本和布局优势,如果下半年行业景气持续承压,是能寻找到较好的左侧配置时机的。

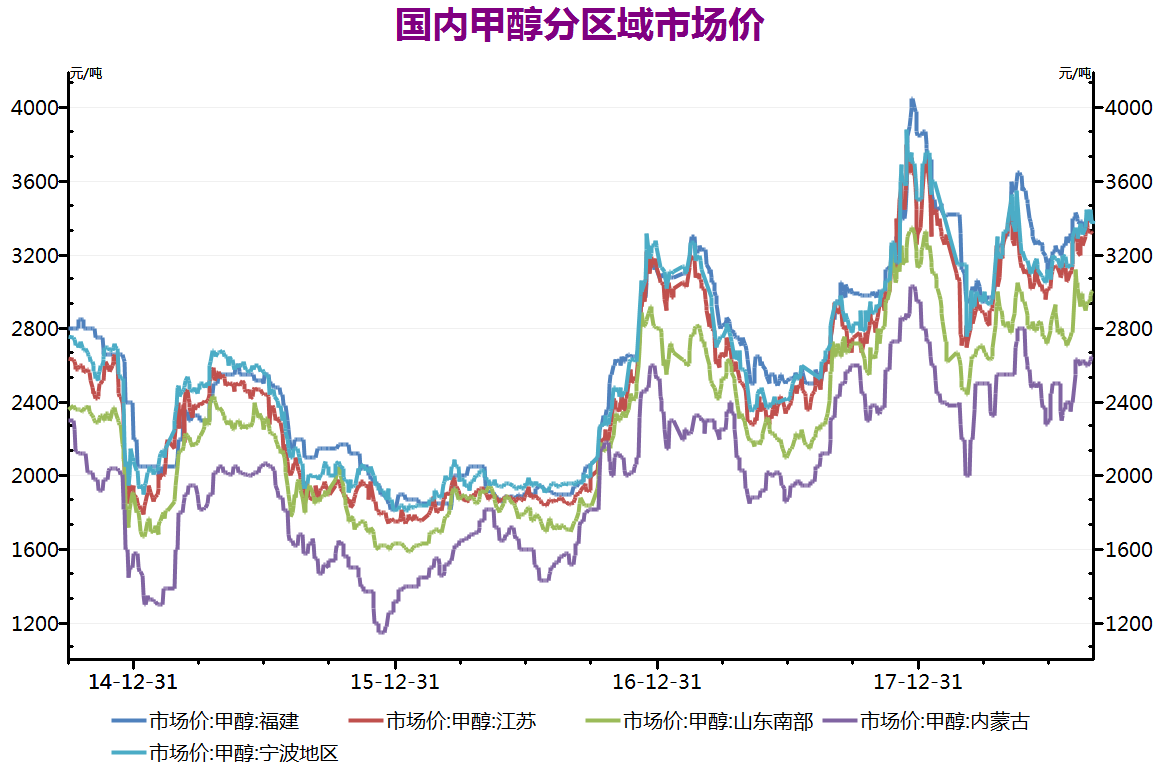

(六)甲醇

本周国内甲醇市场行情窄幅走跌。周初国内甲醇市场均价在2160元/吨,周末报2134元/吨,周内跌幅1.20%,价格较去年同期下跌25.30%。

二、行情分析

产品:国内甲醇市场本周走势震荡为主,各地依据自身供需有小幅调整,幅度限于50元/吨。其中,内蒙古、山东等地上涨20-30元/吨不等;港口涨跌稳互现,江苏平稳,浙江等地小幅下滑。南京诚志二期新建60万吨甲醇制烯烃装置6月底试车,目前装置负荷不高。华东、华南两地港口社会库存继续走高,截止本周三,两地合计库存84.19万吨,环比上涨4.25万吨。

产业链:甲醛:本周甲醛市场窄幅整理运行。受部分地区甲醇价格调整影响,部分甲醛企业报盘上调,其他地区报盘暂稳,市场开工维持在低位,整体出货不畅,企业库存尚在控制范围,但仍有一定压力,下游市场需求乏力,整体成交一般。隆众资讯认为,目前各地上游市场震荡不稳,对甲醛市场暂未影响,需求面偏弱影响下,预计下周甲醛市场仍弱势整理运行,不乏零星调整。醋酸:本周国内醋酸市场出现区域化调整。西北地区下游醋酸乙烯生产企业开工有所降低,导致当地主流醋酸生产企业库存数量不断累积,且当地运输费用较高,车辆有限,西北地区货源流出数量较少,加剧市场供应过剩的局面,生产企业被迫报价逐步走低。二甲醚:本周二甲醚呈区域化走势,各地跌涨不一。

三、后市预测

利好方面,伊朗至中国方向战争风险加大,海运成本增加;内蒙久泰MTO装置目前满负荷生产,甲醇陆续展开采购;南京诚志二期MTO6月底试生产;山东鲁西MTO预计7月份试车。利空方面,神华榆林MTO装置预计在7月份检修20天;国内新建甲醇装置有条不紊建设中,其中兖矿榆林70万吨计划10月投产;内蒙荣信预计9月投产;受安全、环保检查等因素影响,局部市场终端企业停车,影响对甲醇消耗;预估8月份中国甲醇进口量仍将保持在80万吨附近。目前甲醇供需基本面仍然偏弱,尤其是港口高位的进口量及国内充裕的本土供给,都给市场增加压力;需求短时间内也难有起色;生意社甲醇分析师预计,短期国内甲醇市场延续偏弱震荡的概率较大。

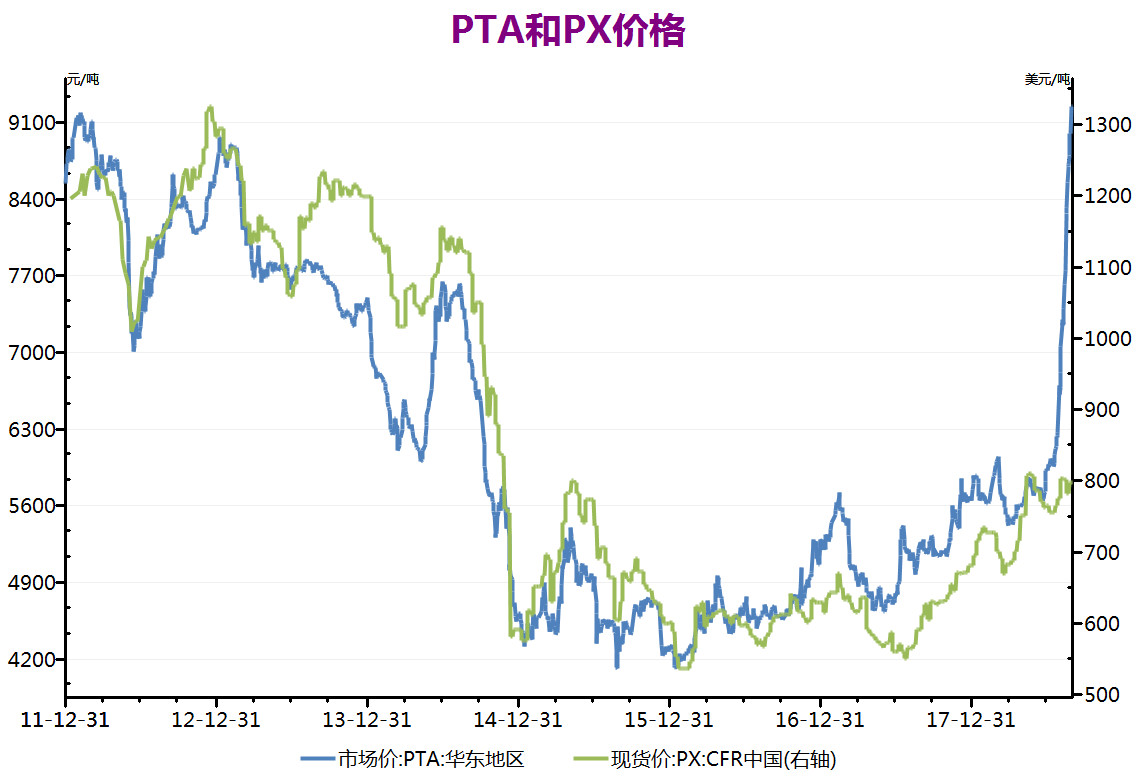

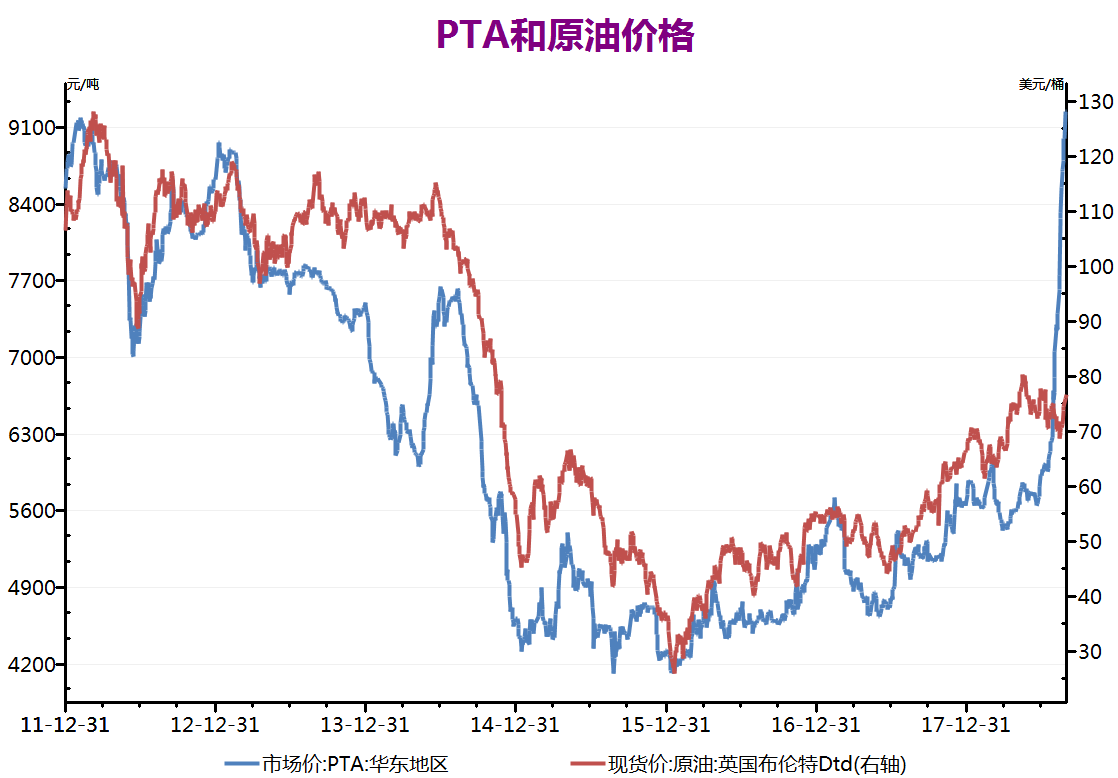

(七)PTA

根据生意社价格监测显示,7月10日国内PTA现货市场价格小幅反弹,当日均价在6648元/吨,较上一交易日上涨1.08%,同比上涨10.50%。期货市场,至收盘主力期货(1909)收于6120元/吨,较上一交易日上涨188元/吨,涨幅3.17%。

装置方面,福化工贸450万吨装置检修,且恒力大连220万吨计划近期检修15天,PTA开工率降至89.59%,市场担忧供应端收紧影响,导致PTA主力期货午后大幅拉升,现货市场交投活跃度也有所提升。

上游隔夜油价因中美关系进展尾盘拉升,国际原油WTI主力期货7月9日收盘价57.83美元/桶,较上一交易日涨约0.17美元/桶。亚洲PX价格继续上调,7月9日收盘价863美元/吨CFR中国,较上一交易日涨约10美元/吨。下游聚酯环节维持低库存,装置检修计划增加,开工负荷将至87%左右,涤丝工厂报价继续下调100-200元/吨,江浙一带涤纶POY(150D/48F)主流报价8300-8700元/吨,织造企业刚需拿货,谨慎采购为主。

PTA期货市场表现强劲,短期内支撑现货价格,但聚酯仍存在减产的迹象,预计持续反弹驱动不足,上涨空间受限。后市仍需关注基本面情况,亚洲PX第二季度集中检修告一段落,中化弘润PX新增产能预期,成本端支撑或将走弱。需求方面,当前下游聚酯成品库存量偏低,且存在桐昆60万吨、新凤鸣30万吨新增产能投产预期,谨慎向多为主。

(十)白糖

本周白糖价格上涨,周初一级白糖均价为5330元/吨,周末一级白糖均价为5303元/吨,价格下跌0.50%。

市场分析

白糖:

国内白糖主产区现货价格稳中有降:广西:南华报价5270-5340元/吨,南宁仓自提5370元/吨,下调10元/吨,取消批量优惠。凤糖报价5350-5360元/吨,下调10元/吨,批量有优惠。东糖报价5320-5340元/吨,下调10元/吨,成交一般。湘桂报价5310-5340元/吨,下调20元/吨,成交一般。广糖报价5310-5360元/吨,下调10元/吨,限量6500吨。

本榨季食糖产量1076万吨,海关进口307万吨,走私100万吨,出口18万吨,消费1500万吨,抛储约为58万吨。实际供应总量为1546万吨,实际需求为1518万吨,平衡表增库存28万吨,本榨季不缺糖。

产销方面:全国6月单月销糖94.52万吨,同比增加18.54万吨;截至6月底工业库存为314.75万吨,同比减少64.64万吨,工业库存去化程度较上月进一步提高。其中,广西工业库存199万吨,同比减少48.8万吨,云南工业库存71.28万吨,同比减少18.32万吨,两个主产区的工业库存都得到有效去化。

后市预测

当前现货市场库存偏紧,预期供应量较大,短期内白糖价格或将以震荡整理为主。

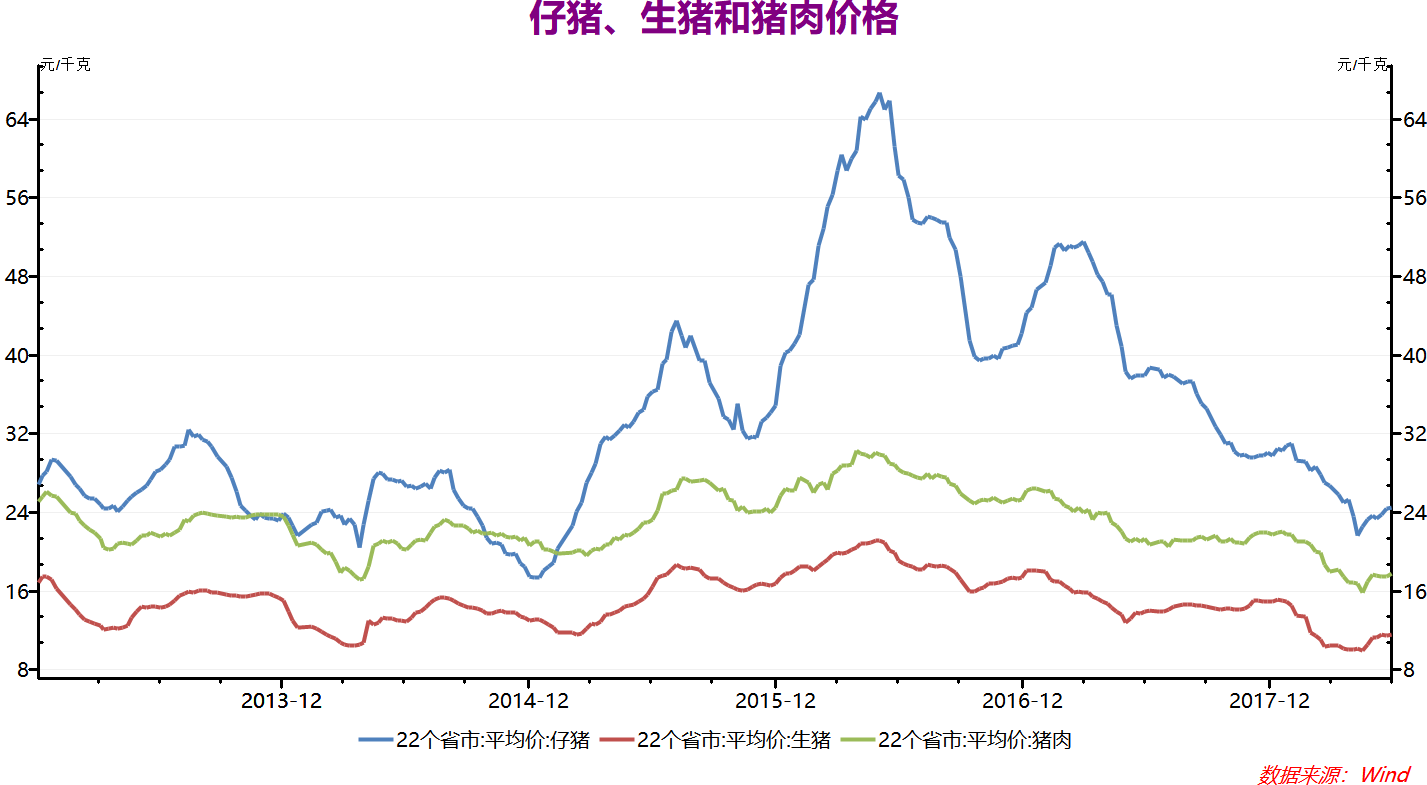

(十一)饲料和生猪

周国内外三元生猪价格持续涨势,周初均价17.62元/公斤,周末均价17.95元/公斤,上涨1.87%。

二、市场分析

农业部最新数据显示,6月份国内生猪存栏量仍处低位且继续呈下滑趋势,本周国内生猪市场供应偏紧局面仍未得到有效缓解,适重生猪同比大幅下降支撑国内生猪市场价格继续偏强运行。综合来看,终端肉类消费并未出现明显回升,且终端对于快速上涨的肉价接受程度较差,屠宰企业压价收购意图不减,诸多利空将对猪价继续上涨空间形成一定压制。

本周国内玉米、豆粕价格继续震荡前行,养殖饲用成本整体位于相对高位小幅波动前行,猪价快速上涨将支撑养殖户补栏积极性有所增加,受非洲猪瘟疫情影响,生猪存栏量短期内难以快速恢复。

三、后市预测

供应偏紧支撑,国内生猪市场价格持续上行,终端需求压制,多空博弈,预计下周国内生猪市场价格将涨势趋稳。

(十二)油

1. 豆粕

1月9日国内豆油价格大幅上涨,均价5380元/吨,较周初价格上涨1.83%。

今日,连豆油主力合约收5186元/吨,价格上涨16元/吨。期价上涨提振,加上大豆油厂大豆压榨量下降,豆油库存下降至160万吨一线,现货跟盘上涨。

临近春节,大豆油厂陆续停机,油脂消费好转,豆油后市易涨难跌。

2.玉米:

本周国内玉米价格小幅震荡前行,周初3等黄玉米均价为1870.00元/吨,周末均价为1871.43元/吨,小幅上涨0.08%。

二、市场分析

本周国储拍卖成交量继续呈小幅下滑趋势,成交率下降至13.47%,陈粮陆续出库,产销区贸易主体观望态度浓厚,产区玉米市场价格继续受国储玉米出库价格影响为主,港口及销区玉米市场价格受产区玉米到货价格影响为主,政策支撑下,玉米价格整体相对稳定前行。华北产区受企业检修季影响,玉米到货量持续增加,深加工企业玉米购销相对谨慎,玉米价格小幅波动前行。

本周国内生猪、鸡蛋价格持续涨势,养殖业行情持续回暖将对后市玉米饲用需求回升起到一定支撑,受非洲猪瘟疫情因素影响,国内生猪存栏量持续低位且仍呈下降趋势,短期内玉米饲用需求难以恢复。

深加工方面:陈粮陆续出库,市场供应相对宽松,贸易主体观望态度浓厚,玉米价格持续小幅波动前行,加工成本相对稳定,受当前淀粉市场需求旺季不旺因素影响,下游整体采购谨慎,淀粉库存依旧高企,本周国内玉米淀粉市场价格继续承压,受成本及利润因素支撑,淀粉市场价格相对稳定前行。

三、后市预测

陈粮陆续出库,产销区贸易主体观望态度浓厚,国储拍卖成交量持续下滑,短期内政策出库价格支撑下,国内玉米市场价格整体涨跌两难,预计下周国内玉米市场价格将继续受政策玉米出库价格影响为主。