大宗商品分析2025年5月第一期

大宗商品分析

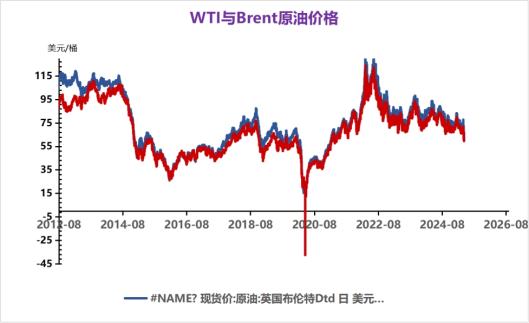

(一)原油

数据来源:Wind

WTI主力原油期货收跌1.63美元,跌幅2.63%,报60.42美元/桶;布伦特主力原油期货收跌1.51美元,跌幅2.33%,报63.28美元/桶;INE原油期货收跌2.07%,报478元。

油价大跌近3%,走势基本符合了我们近2周的判断。在缺乏进一步上行驱动之后,本周前二个交易日油价连续大幅回落,重心明显下移,从运行节奏来看油价已经从上周的阻力之下的横盘拉锯中破位下行,可谓逆水行舟不进则退。供应过剩及关税背景下需求疲弱的担忧下,市场参与者对于油价接下来后市预期悲观。国内大宗商品市场周二再次出现了普跌局面,风险偏好降温明显,油价也出现明显下跌。下午中东原油基准价延续下跌趋势,迪拜和穆尔班原油的现货溢价跌至七周低点,欧洲时段之后油价继续震荡走低,最终收于日内低位。油价加大回落力度同时原油市场月差结构也开始明显走弱,这反映出原油市场近期下行压力增加。相比之下成品油表现相对抗跌,欧美汽柴油裂解差普遍反弹,这意味成品油端暂时没有成为原油的拖累项。油价整体表现来看其运行节奏更多还是在市场参与者预期下运行,而市场参与者的预期和风险偏好还是在包括关税及地缘层面影响之下,需密切根据跟类影响因素的进展。今天是五一假期前最后一个交易日,考虑到目前市场影响因素存在诸多不确定性,油价高波动仍将是常态。建议适当调低仓位,做好假期风险管理工作。

(二)天然气

数据来源:Wind

预计5月全国LNG市场价格呈现震荡运行走势,跌后回涨。国产气方面,五一假期期间,各地高速均存在交通管制情况,资源远距离流通受限,且节中下游需求低迷,液厂库存压力或随之升高,节后或有意降价排库,同时5月初暂无明显需求增长的预期,下游价格敏感性较高,多按需择低采买为主;考虑到5月西部原料气成本价格较4月上涨,液厂成本端支撑小幅增强,叠加5月仍有部分液厂将开启常规检修,涉及时间较长,此外五月下旬气温将逐渐升高,或将带动发电需求有所增长,预计5月国产气价格延续稳中震荡走势,或有窄幅上涨。进口气方面,华东等地5月船期到港数量有明显减少,同时部分接收站在4月连续降价出货后,库存液位稳定可控,上游液态出货紧迫性消退,挺价意愿增强,加之随着南方气温不断升高,迎峰度夏需求或将增长,或带动接收站气化外输量随之升高;但因国际关税贸易战影响,国际天然气现货价格持续下跌后低位震荡,进口气成本端支撑薄弱,叠加局部下游工业需求始终低迷,管道气等替代能源供应充足且经济优势明显,考虑到海陆资源竞争激烈,进口气价格上行阻力始终存在,预计5月进口气价格稳中震荡上探。

(三)煤炭

数据来源:Wind

动力煤

国内气温继续攀升,电煤需求淡季下,电厂机组轮替检修,近日25省日耗472.6万吨,低于同期4.4%,目前长协煤稳定供应下,库存不降反增,总库存升至1.1亿吨,可用达23天,采购积极性下降,市场依然缺乏支撑。港口方面,下游观望情绪严重,实际成交稀少,贸易商5500K报价665元/吨,日环比持稳。

焦煤

焦煤市场持稳,区域价差分化加剧。河北到厂价显示,蒙古低硫主焦(1275元/吨)较山西煤(1468元/吨)每吨省62元,性价比碾压;澳洲煤受国际运费及品质支撑,到厂价1753元/吨,溢价334元。山西主产地价格坚挺:吕梁主焦煤1150元/吨,临汾高硫主焦1300元/吨,晋中肥煤1130元/吨。蒙煤成本优势显著,钢厂采购可侧重口岸资源,配煤补库建议关注晋中肥煤窗口期。

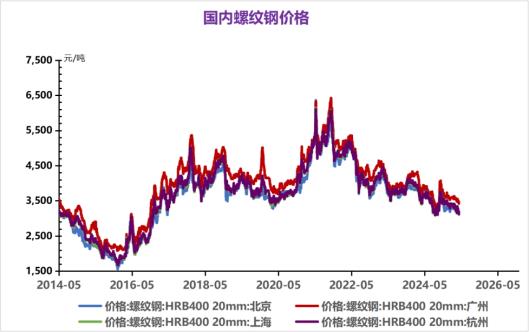

(四)钢材

数据来源:Wind

本周粗钢限产预期和执行期限的不确定扰动市场,螺纹钢先涨后跌,震荡幅度扩大。全国建材库存低位,螺纹钢产量回落,供给端矛盾不突出。全国城市建材库存六连降,钢银电商发布数据显示,截至4月28日当周,建材城市库存为492.21万吨,环比减少26.49万吨,降幅5.11%。五一假期前市场备货需求增加,建材成交连续两日保持在12万吨以上;未来两个月我国将出台稳经济的利好政策,对建材形成一定支撑。

(五)玻璃和水泥

数据来源:Wind

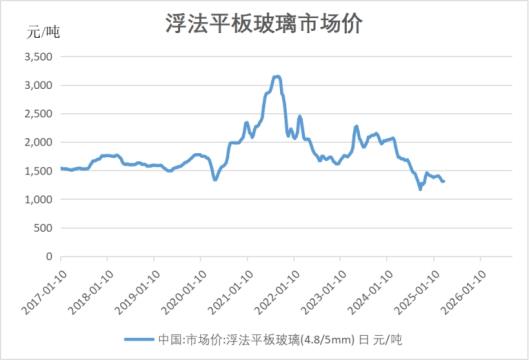

1.玻璃

本周华北地区整体库存增幅较上周缩窄,沙河市场前半周产销率偏低,后半周随着部分经销商和期现商补货,出货好转,京津唐厂家出货情况不一,整体亦累库。本周华东整体出货一般,库存微幅上涨,当前多数企业库存处于高位,围绕出货为主,但企业间产销有差异,个别出货尚可,多数表现一股。华中市场本周走货不一,产销前低后高,整体库存微幅上涨。华南区域企业出货参差不齐。

2.水泥

全国水泥市场价格在近期呈现出一定的波动。本周部分地区水泥价格有涨有跌,整体处于震荡调整态势。河北、上海、江苏、浙江、重庆和贵州等地价格上涨,幅度在10-20元/吨。这些地区需求有一定的回升,企业为改善经营状况积极推动价格上涨。黑龙江、吉林、江西、湖北、广东和四川等地价格有所回落,幅度也在10-20元/吨。这些地区可能受到需求不足或市场竞争等因素的影响。

供应方面,水泥企业的生产较为正常,但部分地区企业停窑检修的情况也有所增加,这在一定程度上有助于缓解库存压力。不过,整体来看,市场供应仍然较为充足。

全国水泥库存处于中等水平,但部分地区库存压力仍然较大。企业为了降低库存,采取了停窑检修、降价促销等措施。

(六)甲醇

数据来源:Wind

随着五一假期临近,市场交投氛围明显转弱,部分生产企业继续下调竞拍价格,但买盘采购意愿不强,仅维持逢低少量刚需补货,整体成交氛围清淡。主销区部分下游企业虽继续采购,但普遍采取压价刚需采买为主,整体市场需求表现疲软。中长期看,二季度外轮到港量或将呈现逐月增加,进口增量预期提升,三季度国内供应方面在春检检修结束预期下存供应恢复,内地企业库存可能将由低转强变化,后期需关注港口到港情况、基本面影响及宏观因素。中长期看,甲醇现货市场或由强转偏弱震荡运行。

(七)PTA

数据来源:Wind

近期PTA负荷提升,主要是逸盛大连375wt3.16-4.21重启、福建百宏250wt4.5-4.20重启,后期还有台化兴业120万吨计划重启,但是之后仍有逸盛大连225万吨、嘉通能源300万吨、台化兴业150wt以及嘉兴石化150万吨的计划检修。与此同时聚酯方面,开工依旧在93.6%的高位,主要是长丝负荷下降但短纤和瓶片补足。而终端江浙织机再次下跌至59%,加弹跌至71%,两者分别较最高点下降15%左右,五一临近,部分加弹和织造厂停1-2周左右,印染也走低至71%。目前割裂段来自聚酯和织造环节的割裂。聚酯端的高开工和织造的数据惨淡形成鲜明对比,从库存来看,除了DTY还未达今年新高,其他创新高,而织造厂的成品库存也在增加。加工差上,短纤FDY和POY下滑明显,瓶片DTY稳定,织布的利润也在下滑。后期虽然下游织厂负反馈持续,但聚酯开工表现一定韧性,重点关注库存和利润,在此之前总体逢低做扩加工费。

(八)白糖

数据来源:Wind

昨日夜盘郑糖跟随外盘下跌,短期走势承压,整体相比外盘更抗跌。Unica数据显示,巴西中南部3月下旬压榨甘蔗45.6万吨,同比减少10%。产糖20.1万吨,同比增加10%。2025年3月我国进口糖浆和预混粉13.28万吨,同比减少2.46万吨。ISMA一会员称,印度24/25榨季可能出口60-70万吨糖。

(九)生猪

数据来源:Wind

截止本周全国生猪价格在14.65元/公斤附近已横盘3天,南北屠企报价普遍大稳小动局面为主,最近两天各地猪价单日波动幅度持续不足0.1元/公斤,市场呈现明显的止跌企稳迹象。从目前全国猪价布局来看,东北、西南及西北的甘肃、新疆地区猪价偏低运行在14.1-14.5元/公斤左右,其余各地猪价相对高位保持在14.6-15.2元/公斤左右。

(十)豆粕

数据来源:Wind

对于进口大豆,买船方面看,巴西贴水报价近期不断回落,使得内盘成本支撑不断走弱;近月采购基本完毕,远月四季度仍未采购。到港方面看,由于4月大豆港口清关延迟问题目前预估800万吨到港,5月目前1150万吨,6月1050万吨。对于国内豆粕,港口与油厂大豆库存继续回升,但随着开机率逐渐回升,叠加国储拍卖,部分地区供应已逐渐恢复,全国豆粕库存仍处低位,但预期总领先于市场现状,现货价格已经较上周大幅下调;从需求端来看,油厂逐渐开机兑现利润,临近假期下游基本备货完毕,后续预计以刚需补库节奏提货,物理库存继续维持低位。近期来看,现货数据明牌下预期总领先于现实被交易,后续等待现货压力释放后,仍以偏多思路对待为主。

(十一)钴锂

数据来源:Wind

中长期碳酸锂供应过剩局面不改,供应压力持续释放,需求端增速难有高增长表现。锂盐产能出清压力逐渐向矿端传导,矿价松动将让成本端继续下移,警惕矿与盐的螺旋式下跌。中美互加关税,贸易不确定性增大,关税对碳酸锂产业链影响主要为下游电池材料,或压制长周期需求。