大宗商品分析2025年4月第四期

数据来源:Wind

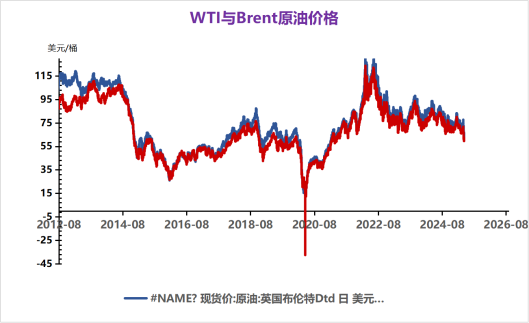

截至昨日收盘,Brent结算价66.55美元/桶,涨0.65%;WTI结算价62.79美元/桶,涨0.84%。

宏观上,昨日美联储Waller和Hammack两名官员先后表达出加速降息的态度,市场对美联储降息的预期升温,美国股债齐涨,纳指涨进3%。市场整体的避险情绪得到进一步缓解,宏观压力下降。同时昨日发布的数据显示美国3月耐用品订单环比增长9.2%,远高于前值1%和预期值2%,进一步提振了市场对当前美国需求良好、经济活动健康的信心。

基本面上,市场消息受到美国制裁的俄罗斯联邦储蓄银行保险公司(SberbankInsurance),平衡保险公司(BalanceInsurance)、Ugoria保险公司和ASTK保险公司正向印度申请批准其为前往印度的油轮提供保险,印度正在考虑这一申请。如果最后印度能通过这一申请,将进一步提高俄罗斯出口至印度的运载能力,同时保费的降低也将进一步提高俄油在印度市场的竞争能力,这都将使得印度进一步扩大对俄油的进口。在周三哈萨克斯坦能源部长令人诧异的发言之后,昨日哈萨克斯坦发布澄清报道,称石油产量兼顾国家利益和OPEC+约定的义务哈萨克斯坦表示将全面履行OPEC+石油生产政策所划定的义务。其将继续与OPEC+讨论石油生产问题并寻求与OPEC+达成让人能够接受的解决方案。不过此前市场已经预期到哈萨克斯坦并不会很好的执行补偿性减产计划并有强烈的增产意愿,因而市场对这一消息反映整体有限。

地缘政治上,乌克兰基辅遭遇俄罗斯袭击,但这并不改变当前俄乌谈判的总体方向;同时伊朗表示将追求先和美国达成暂时协议,这都使得地缘局势保持稳定,难以对油价形成上行驱动。

总体上,昨日油价小幅反弹,但盘面整体表现仍然偏弱。OPEC的增产以及俄乌、美伊谈判的推进都将打击市场的基本面预期,使得油价向上突破的可能性不高,将维持当前区间偏弱运行的态势。短期内重点关注地缘谈判的进程以及OPEC产量情况。

数据来源:Wind

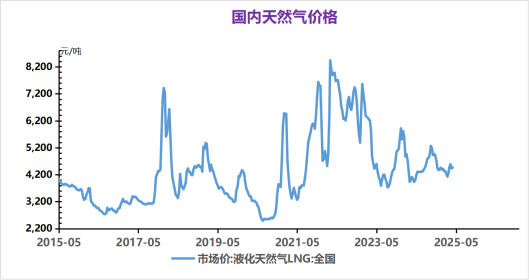

4月24日,全国LNG市场价格稳中窄幅下跌。国产气方面,由于市场看空情绪浓厚,前期延长网拍全部流拍,局部重车待消化,同时终端需求难有起色,仅局部有零星节前备货需求,但对液价支撑不足,上游多持稳价运行为主,叠加临近五一假期,液厂为保证假期中库存液位稳定可控,有意在节前排库,高价及库存承压液厂价格继续下调。进口气方面,国际现货价格再次出现下跌,同时由于终端需求疲软,上游库存压力较大,液态出货紧迫性增加,市场低价竞争激烈,华东区内部分接收站为促进销售,价格有20-60元/吨的补跌,华北区内曹妃甸接收站受线上竞拍影响,价格随之下调2元/吨,其余地区价格暂持稳运行。

数据来源:Wind

动力煤

国内气温继续攀升,电煤需求淡季下,电厂机组轮替检修,近日25省日耗472.6万吨,低于同期4.4%,目前长协煤稳定供应下,库存不降反增,总库存升至1.1亿吨,可用达23天,采购积极性下降,市场依然缺乏支撑。港口方面,下游观望情绪严重,实际成交稀少,贸易商5500K报价665元/吨,日环比持稳。

焦煤

主流钢厂焦炭库存高位,部分已开始有控制到货的行为。随着焦煤价格继续下跌,焦化利润持续改善,开工高举不下。钢厂开工虽有持续上行,但原料供应充足的情况下,并未出现大面积短缺现象。后期钢材价格受出口影响承压的情况下,预计焦炭价格将平稳运行为主。

数据来源:Wind

关税政策口风再变,期货盘面再次走弱。建材表需本周开始见顶回落,在出口仍存在较大不确定性的情况下,国内钢材需求表现一般。铁水产量高位,钢厂库存虽然处于降库状态,但后期预期不佳的情况下,钢材价格难以持续反弹。预计短期钢价震荡运行为主。

玻璃原材料纯碱期货止跌小幅反弹。目前基本面依然供需偏弱。市场聚焦于供给端的调整成效,同时关注下游玻璃的供给收缩的程度。数据层面据卓创资讯统计,上周纯碱库存172.8万吨,环比下降2.7万吨。

全国水泥市场价格在近期呈现出一定的波动。本周部分地区水泥价格有涨有跌,整体处于震荡调整态势。河北、上海、江苏、浙江、重庆和贵州等地价格上涨,幅度在10-20元/吨。这些地区需求有一定的回升,企业为改善经营状况积极推动价格上涨。黑龙江、吉林、江西、湖北、广东和四川等地价格有所回落,幅度也在10-20元/吨。这些地区可能受到需求不足或市场竞争等因素的影响。

供应方面,水泥企业的生产较为正常,但部分地区企业停窑检修的情况也有所增加,这在一定程度上有助于缓解库存压力。不过,整体来看,市场供应仍然较为充足。

需求方面,春节过后,水泥市场需求处于缓慢恢复的过程中,但恢复速度相对较慢。全国重点地区企业出货率环比有所提升,但农历同比仍有一定程度的下滑。目前,华东和中南地区大部分企业出货量恢复至4-5成;东北、华北、西南和西北地区企业出货量多在1-3成。

全国水泥库存处于中等水平,但部分地区库存压力仍然较大。企业为了降低库存,采取了停窑检修、降价促销等措施。

数据来源:Wind

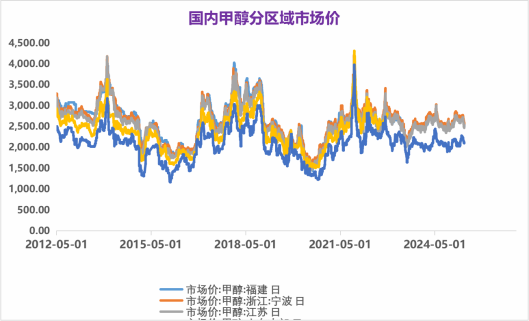

近期美国总统特朗普主动降低关税战烈度,向市场释放积极信号,金融市场风险偏好回升,甲醇市场多头情绪得到修复。不过由于国内甲醇供应压力偏大,虽然处在春节检修阶段,但由于今年煤制甲醇利润偏高,导致周度产量和开工率居高不下。同时甲醇下游需求仅仅是略微改善。在宏观因子和产业因子双双转弱的背景下,预计本周国内甲醇或维持震荡偏弱的走势。

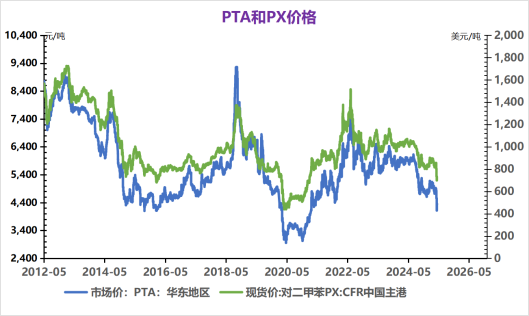

(七)PTA

数据来源:Wind

PX处于去库阶段,终端负反馈对价格压制明显,行情预计维持偏弱震荡,当前受成本和宏观扰动而波动;PTA供需面偏弱,当前在成本和宏观带动下低位震荡,需密切关注宏观演变;乙二醇开工回升,且成本偏弱和终端负反馈压制价格偏弱震荡。

数据来源:Wind

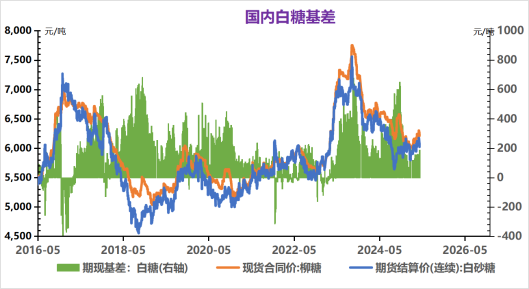

供应方面,截至3月底,全国累计产糖932.76万吨,同比增加33.94万吨。广西、云南作为主产区,广西糖产量占比超6成,云南糖产量占比超1.5成。4月-9月是白糖传统纯销售周期,供应压力有所减轻,但目前正处于榨季,供应仍相对充足。

需求方面,目前处于传统消费淡季,市场采购积极性不高,制糖集团走量平淡,整体成交一般。不过,4月13日起,国储糖局发布6万吨竞拍公告,一定程度上影响市场对纯销季供应收缩的预期。随着4月国内即将进入纯销期,后续需持续关注现货销售进度及外盘走势,若需求端无明显改善,预计白糖价格仍将维持弱势运行。

数据来源:Wind

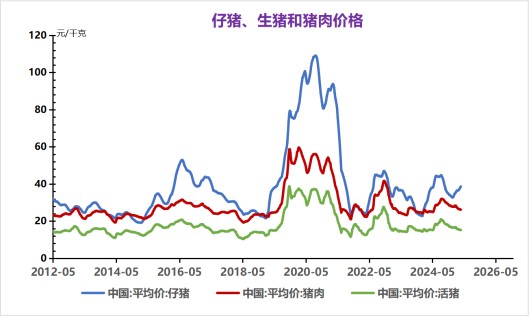

现货方面,据我的农产品网,全国均价14.55元/公斤,较昨日持平,最低价新疆13.60元,最高价广东15.44元。基本面来看,根据各口径仔猪出生数据及饲料产销数据来看,后期理论供应继续增加,短期来看,样本调研数据显示养殖企业4月计划出栏量较上月有明显增长,与季节性消费回升匹配。而高频数据显示近期均重继续上升,肥标猪价价差收窄,反映肥猪紧张格局明显改善。综合来看,供需预计偏宽松,猪价震荡可能性大。

数据来源:Wind

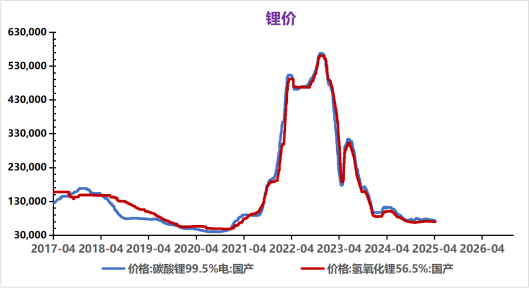

供应方面,4月国内碳酸锂总供应量预计达7.4万吨,叠加智利进口量环比增长38%至1.66万吨,供应过剩压力进一步加剧。从全球来看,2025年碳酸锂市场将继续面临供应过剩的基本格局,全球锂资源供应预计将达到159-160.8万吨。

需求方面,下游正极材料企业长协订单占比提升,零单采购需求疲软,磷酸铁锂及三元材料排产增幅有限。美国加征关税政策导致部分订单延后,欧盟虽调整电动汽车进口政策,但短期对需求的提振作用有限。当前碳酸锂现货价格延续横盘整理格局,买卖双方价格分歧显著,现货成交持续低迷。上游锂盐企业虽报价松动,但调价幅度未达下游预期,产业链博弈延续。