大宗商品分析2025年2月第四期

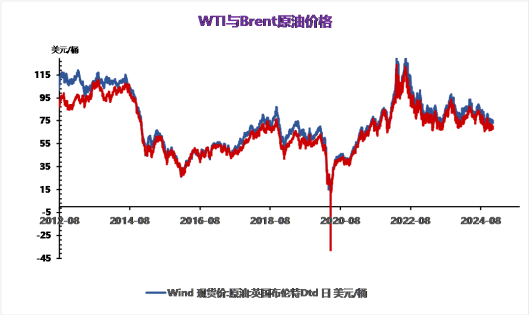

截至昨日收盘,Brent结算价74.04美元/桶,涨2.08%;WTI结算价70.35美元/桶,涨2.52%;SC结算价528.60元/桶,跌3.89%。

宏观上,根据美国劳工部发布的数据,上周美国新增失业人口24.2万人,较此前略有增长但整体仍维持稳定,反映美国就业市场充满韧性。同时美国1月耐用品订单环比增长3.1%,是从去年8月以来首次转正,提振了市场对制造业和需求增长的信心。稳定的就业市场和边际改善的制造业预期对油价均形成支撑。

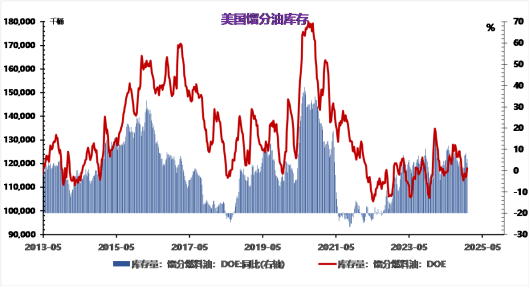

基本面上,消息人士表示欧佩克+对计划于四月实施的提高石油产量持犹豫态度,原因是对制裁和关税的不确定性。其中俄罗斯、阿联酋希望继续在4月提高石油产量;包括沙特阿拉伯在内的其他成员国赞成推迟。从目前局势看OPEC再次延后减产的可能性较高,但需要关注几个增长意愿强烈的国家的实际生产与出口数据,如果这些国家大量超额生产,将对油价形成下行冲击。美国国务卿鲁比奥表示正在提供外交政策指导,以终止所有在拜登任内批准的石油和天然气许可证,这些许可证资助了委内瑞拉总统马杜罗的政权。美国对委内的制裁将使得全球重油供应进一步收紧,从而加剧目前重油不足的状态。不过当前雪佛兰的进口许可延续至4月并可能在后续有进一步的豁免期,因而短期内影响相对有限。昨日尼日利亚官员表示虽然尼日利亚目前日均产量为175万桶,但该国的技术潜力为224万桶/日,委员会正在努力缩小实际产量与潜力之间的差距。这说明尼日利亚也有强烈的增产意愿,在OPEC解除减产后尼日利亚生产将快速提高。

地缘政治上,特朗普将于明日会见泽连斯基商讨俄乌停火事宜,普京表示将与美国恢复合作关系,地缘局势整体趋缓,对油价支撑减弱。

总体上,伴随宏观情绪的稳定和对供应增加担忧的消化,昨日油价小幅反弹。月差持续走高,显示基本面整体健康,结构偏强。伴随后续检修的进一步减少、原油加工需求的回归,油价有从低位进一步反弹的驱动。但值得注意的是,昨日部分OPEC国家再次对是否延长减产提出不同意见,这意味着4月是否维持当前产量并未确定事件,且OPEC减产执行效率有降低的可能,这对原油供应形成潜在冲击。短期内重点关注美俄谈判进程和俄罗斯与伊朗出口情况。

2月27日,全国LNG市场价格延续稳中上行走势。国产气方面,受海气连续多日推涨提振,局部低价资源外销情况良好,库存液位稳定可控,同时西北等地区仍有低温、降雪情况,采暖、补库等需求对液价形成支撑,叠加3月上半月原料气竞拍在即,上游有意推涨,液价稳中继续上行。进口气方面,近期由于城燃补库需求增加,同时上游库存无压,液态出货意愿不强,叠加市场涨价氛围浓厚,买涨心理驱使下,接收站出货情况良好,进口气价格延续上行走势,涨幅在30-200元/吨。

动力煤

供应端,国内主产区煤矿正常生产,但下游拉运不积极,坑口以长协发运为主。进口煤数量尚可,但随着国内煤价下跌,外矿挺价情绪增强,外贸煤供应或难有高速增长。

需求端,电煤需求表现偏淡,进入3月后,气温回升,市场开始交易需求季节性下滑的预期。非电行业需求乏力,受地产和基建拖累,建材及化工品需求不足。

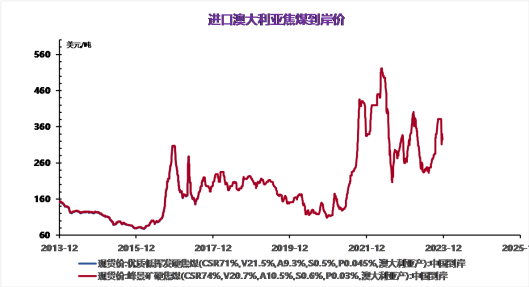

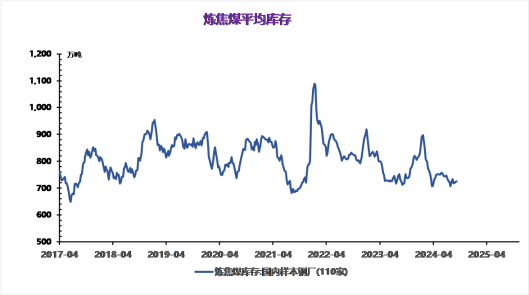

焦煤

当前焦煤和焦炭市场呈现出一定的价格波动,但整体趋势强度为零,表明市场处于相对平稳状态。持仓情况显示,焦煤和焦炭的多空头寸有所调整,但幅度不大,市场情绪较为谨慎。

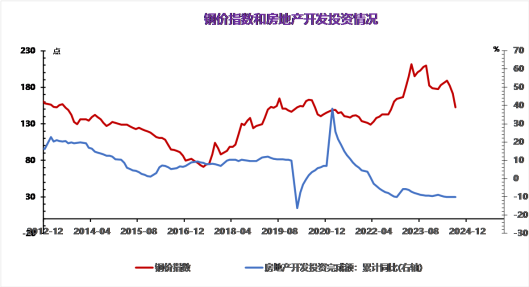

本周全国建材产量和全国建材总库存由增转降。钢谷网数据显示,本周全国建材总库存1350.46万吨,环比减少2.20万吨,降幅0.16%;全国建材产量390.44万吨,环比减少0.32万吨。螺纹钢供需连续第二周增加,需求增幅超过供应增幅,厂库转降,总库存累库速度放缓。据Mysteel,本周螺纹钢产量206.5万吨,环比增加9.59万吨;表需190.71万吨,环比增加22.09万吨。螺纹钢总库存为863.44万吨,本周累库15.79万吨;其中,厂库234.27万吨,环比减少5.31万吨;社库629.17万吨,环比增加21.1万吨。建筑工地逐步复产,螺纹需求端改善,粗钢压减消息并未被证伪,螺纹钢或震荡偏强运行。

节后玻璃下游深加工企业复产复工缓慢。据隆众资讯数据统计,目前全国52条钢化线开工率为35%,订单不足是限制行业开工的主要原因。此外,深加工样本企业订单天数均值为4.1天,环比下降18%,同比下降35.9%,多数深加工企业处于接部分散单或无新单的状态。“玻璃下游深加工企业于正月十五后陆续复工,但根据百年建筑关于节后项目开工情况的调研结果来看,2025年春节期间不停工项目明显减少,整体复工率明显下降。”在蒋诗语看来,节后低迷的行业现状压制了玻璃价格,各地区现货价格仍在持续调降。

原料面:各地区熟料市场行情变化不大,熟料价格持稳观望;需求面:各地区受季节性因素影响,下游项目进度缓慢且水泥用量不大,叠加各地区在建项目陆续进入收尾阶段,市场需求逐步走弱;供应面:北方地区各企业继续执行错峰生产,南方部分地区受环保管控影响,厂家限产限发,水泥产量或将延续下滑趋势。总的来看,水泥市场行情延续弱势。预计下周水泥价格窄幅下滑,价格运行区间可能在367-371元/吨波动。

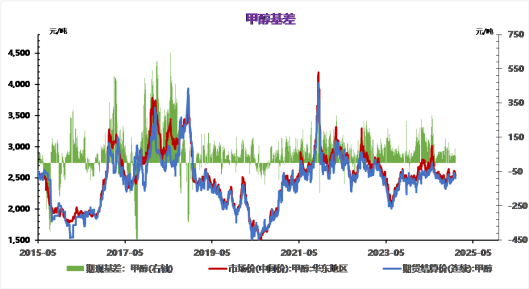

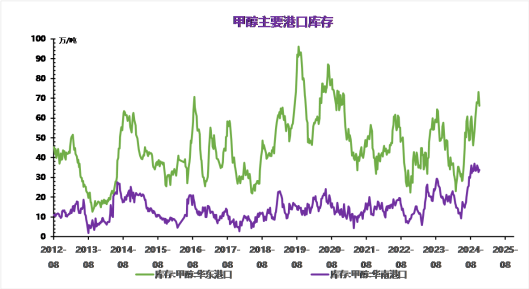

西北甲薛行情市场继续偏强运行,部分烯烃继续外采,市场交投氛围好转,部分企业顺势继续竞拍出货,买盘接货情绪尚可,整体成交顺畅。近期市场受烯烃外采影响较大,且大部分企业库存降至地位,或继续支撑市场但传统下游因利润传导不佳,跟进乏力,或对市场上涨有所压制。港口社会库存继续累库,内地样本社会库存继续去库,内蒙古甲醇竞拍平稳顺畅,国内甲醇装置开工波动有限,供应维持充裕,下游甲醛、冰醋酸开工继续回升,整体需求良好。近期需关注国内甲醇装置春检、华东MTO装置动态及国际能源情况。短期看,甲醇下跌空间有限,强势震荡为主。

(七)PTA

PTA假期季节性累库,节后供应检修增加,需求陆续复工中,供需略改善。短期成本PX驱动为主,PX预期计划检修不少,调油旺季进口或下降,地炼原料紧张,PXN有向上弹性。

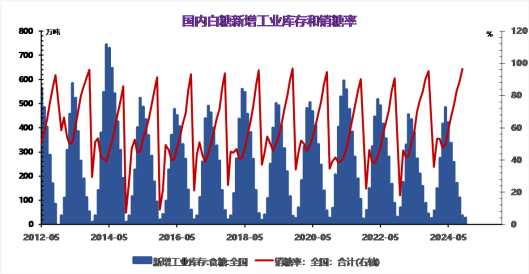

巴西在24-25榨季基本结束,截至1月底,累计生产3980万吨,同比减少5.52%,出口逐步减少。根据hEDGE预估,巴西下榨季产量增加至4330万吨,处于增产周期。目前市场焦点转向北半球产量和出口政策。印度国内对出口100万吨的配额表现出担忧,主因是印度产量同比下滑。泰国增产逐步兑现,但增速放缓。原糖反弹,震荡偏强。全国1月销糖124万吨,同比减少18万吨;工业库存为375万吨,同比增加100万吨,全国进入累库。糖厂收榨偏快,广西干旱仍是交易焦点,广西产量预期调整至630-650万吨。上周,现货价格报价上行。广西报价为6060至6360元/吨,周环比上调10至40元/吨;云南报价为5940至5980元/吨,周环比上调10元/吨。

价格波动:河北、河南、山东等地的粮食收购价格出现不同程度的上涨,但市场情绪较为悲观,建议基层及贸易主体有序出货,规避卖压回落风险。

饲料成本:全国玉米、小麦麸、配合料和豆粕价格均有所上涨,增加了养殖成本。

市场供需:集团场出栏计划完成情况不佳,散户出栏积极性提升,屠企采购难度不大,但对高价接受度较差,市场整体情绪悲观。

政策动向:需关注一次性收储政策、进口方案调整及拍卖投放力度,这些因素将影响市场供需和价格走势。

海外市场重拾全球大豆供应宽松预期,限制CB0T大豆上方空间,但波动幅度仍可能受特朗普对于贸易政策表态的影响而增大。

此次报告整体中性偏空,美豆数据暂未进行调整,全球产量下调因南美天气导致南美产量预估下调。此次报告的发布,令市场重新拾起对于全球大豆宽松供应的预期。。

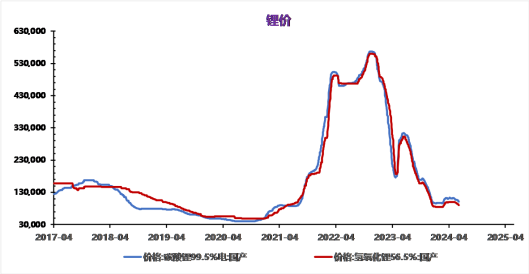

供给端:江西某大型锂云母矿复产预期,引导国产和进口锂矿价格有所下降,或使国内锂精矿2月生产(进口)量环比下降(下降)。中国碳酸锂产能开工率(生产量)较上周升高(升高),中国碳酸锂(工业与电池级)2月生产量或环比增加(增加、增加)而供给预期偏松,雅保成都锂盐产线将于25年6月前开启检修;赣锋锂业位于阿根廷Mariana锂盐湖项目一期2万吨氣化锂产能2月正式投产,进口窗口关闭,或使中国碳酸锂2月进口量环比减少。

需求端:多家磷酸铁厂2月进行检修或减产使中国磷酸铁锂(磷酸锰铁锂)2月生产量或环比减少(减少);部分镍盐厂尚未复工且部分前驱体厂已完成2月备库使中国硫酸镍2月生产量或环比减少:电解钴与硫酸钴和氯化钻及四氧化三钴货源充足且下游刚需采购而供需预期偏松,中国钴酸锂2月生产量或环比减少;多数合金厂对锰矿压价采购但多数锰矿商低价出货意愿偏弱使中国锰酸锂2月生产量或环比减少:中国三元前驱体2月生产量或环比下降,中国镍钻锰NCM三元前驱体2月出口量或环比减少;中国三元材料厂库存量较上周减少,中国三元材料2月生产(进口)量或环比减少(增加);下游采购热情有所下降使中国储能电芯2月生产(出货与库存)量或环比下降(下降、增加),中国动力电芯2月生产(出货与库存)量或环比下降(下降、增加),中国锂电池2月生产(装机与出口)量或环比下降(下降、下降)。