资本市场分析2024年11月第五期

无

|

序号 |

代码 |

名称 |

最新预案公告日 |

首次披露预案日 |

最新公告日 |

方案进度 |

审核程序类型 |

发行方式 |

增发价格 |

最新价 |

预案差价率(%) |

预案差价 |

定价方式 |

定价基准日 |

定价日前20日交易均价 |

定价日前60日交易均价 |

定价日前120日交易均价 |

折价率 |

增发数量(万股) |

预计募集资金(亿元) |

定向增发目的 |

定向增发说明 |

发行对象 |

发行对象说明 |

认购方式 |

Wind行业 |

|

1 |

688535.SH |

华海诚科 |

2024-11-26 |

2024-11-26 |

2024-11-26 |

董事会预案 |

普通程序 |

定向 |

|

87.13 |

|

|

竞价 |

|

|

|

|

80.0000 |

2,420.89 |

|

配套融资 |

本次募集配套资金拟用于支付本次交易的现金对价、相关税费、中介机构费用、标的公司项目建设以及补充上市公司流动资金、偿还债务等。其中,募集配套资金用于补充公司流动资金、偿还债务的比例不超过交易作价的 25%;或者不超过募集配套资金总额的 50%。募集配套资金具体用途及金额将在重组报告书中予以披露。 |

境内自然人,机构投资者 |

符合中国证监会规定的证券投资基金管理公司,证券公司,信托公司,财务公司,保险机构投资者,合格境外机构投资者,其他境内法人投资者和自然人等不超过 35 名的特定投资者发行股票募集配套资金. |

现金 |

半导体与半导体生产设备 |

|

2 |

300735.SZ |

光弘科技 |

2024-11-26 |

2024-11-26 |

2024-11-26 |

董事会预案 |

普通程序 |

定向 |

|

33.17 |

|

|

竞价 |

|

|

|

|

80.0000 |

23,023.82 |

10.33 |

项目融资 |

本次发行募集资金总额不超过 103,294.48 万元(含本数),在扣除相关发行费用后的募集资金净额将全部用于以下项目:1、收购 AC公司 100%股权和 TIS 工厂 0.003%股权;2、补充流动资金。 |

机构投资者,境内自然人 |

不超过 35 名(含本数),为符合中国证监会规定的证券投资基金管理公司,证券公司,保险机构投资者,信托公司,财务公司,合格境外机构投资者,以及中国证监会规定条件的其他法人,自然人或者其他合法投资组织. |

现金 |

技术硬件与设备 |

|

3 |

600416.SH |

湘电股份 |

2024-11-26 |

2024-11-26 |

2024-11-27 |

国资委批准 |

普通程序 |

定向 |

|

11.99 |

|

|

竞价 |

|

|

|

|

80.0000 |

39,762.19 |

20.00 |

项目融资 |

本次向特定对象发行募集资金总额拟不超过人民币200,000.00万元(含本数),扣除发行费用后拟用于航空电气系统系列化研制及产业化项目、磁悬浮轴承高速电机系统研发及产业化项目和补充流动资金。 |

机构投资者,境内自然人 |

不超过35名特定投资者 |

现金 |

资本货物 |

|

4 |

688535.SH |

华海诚科 |

2024-11-26 |

2024-11-26 |

2024-11-26 |

董事会预案 |

普通程序 |

定向 |

56.3500 |

87.13 |

54.62 |

30.78 |

定价 |

2024-11-26 |

74.8480 |

75.3670 |

69.8250 |

80.0000 |

|

|

融资收购其他资产 |

1、本次交易有利于上市公司成为世界级半导体封装材料企业。本次交易实施前,上市公司、标的公司分居半导体环氧塑封料国内厂商出货量第二位、第一位。本次交易如成功实施,上市公司在半导体环氧塑封料领域的年产销量有望突破 25,000 吨,稳居国内龙头地位,跃居全球第二位。同时,本次交易有利于上市公司将生产和销售基地延伸至韩国、马来西亚,成为世界级半导体封装材料企业。2、本次交易有利于上市公司借助标的公司品牌价值实现跨越式发展。标的公司所持有的 Hysol 品牌拥有数十年品牌积淀,积累了一批全球知名的半导体客户,如安世半导体(Nexperia)、意法半导体(ST Microelectronics)、英飞凌(Infenion)、日月新(ATX)、艾维克斯(AVX)、基美(KEMET)、力特半导体(Littelfuse)、安森美(Onsemi)、德州仪器(TI)等。本次交易如成功实施,有利于上市公司直接获取上述客户资源,快速提升国际市场份额,提高国产半导体封装材料的国际市场竞争力。3、本次交易有利于上市公司加速实现高端封装材料技术自主可控。本次交易实施前,上市公司和标的公司均以高性能类环氧塑封料为主,其中标的公司运用于车载芯片、电容封装的部分专用塑封料为全球独有。本次交易如成功实施,有利于上市公司突破海外技术垄断,整合标的公司研发体系,协同开展半导体封装材料工艺技术的迭代开发,快速取得高端封装材料技术突破。 |

机构投资者,境内自然人 |

杭州曙辉实业有限公司等 13 名衡所华威电子有限公司股东 |

资产 |

半导体与半导体生产设备 |

|

5 |

600250.SH |

南京商旅 |

2024-11-25 |

2024-06-08 |

2024-11-25 |

董事会预案 |

普通程序 |

定向 |

6.9200 |

10.86 |

56.94 |

3.94 |

定价 |

2024-11-25 |

10.1500 |

9.7518 |

8.9727 |

80.0000 |

2,721.79 |

1.88 |

融资收购其他资产 |

1、促进国有优质资产整合,推动国有上市公司高质量发展。本次发行股份购买资产,是旅游集团、南京市国资委落实党中央、国务院相关政策,扛起高质量发展大旗和国企担当的重要战略工作,通过将旅游集团旗下优质资产注入上市公司,能够进一步优化旅游集团的资产布局,借助上市公司这一平台全面提升相关资产的市场化、规范化运营水平,同时优质资产的注入也为上市公司带来了新的收入增长点,拓宽了上市公司的业务种类和范围,有利于提升上市公司的发展质量和投资价值,为全体中小股东带来更好的投资回报。2、积极履行公开承诺,加快上市公司转型升级。2019 年上市公司资产重组中,控股股东旅游集团作出了向上市公司注入资产、促进上市公司转型的承诺,拟以上市公司作为控股平台整合优质旅游资产资源。通过本次交易,上述承诺将被积极履行,上市公司将持有黄埔酒店和南商运营 100%股权,标的公司将成为上市公司全资子公司,纳入公司合并报表范围。本次交易后,上市公司将整合标的公司在酒店板块和商业零售板块的资源,进一步加快文商旅产业链延伸布局。公司将充分发挥自身在旅游领域的优势,结合标的公司在酒店和商业零售领域的业务特点,打造具有竞争力的文商旅产业链,为游客提供更为丰富、多元化的旅游体验。本次交易是旅游集团积极履行资本市场承诺的重要措施,有利于加快上市公司文旅转型的速度,促使上市公司业务更具活力及发展前景。3、进一步强化国有控股地位,提升国有资产证券化率。本次交易通过发行股份及支付现金购买资产,将旅游集团持有的黄埔酒店股权、南京商厦持有的南商运营股权转化为持有上市公司股份,有利于提高国有资产证券化率,使得上市公司实际控制人持有上市公司的股份比例将进一步提高,增加国有资本对上市公司控制权比例,促进上市公司稳定发展。本次交易是响应国家支持深化国有企业改革,提高国有资产证券化率的重要举措,符合国家产业政策以及国有经济布局和结构调整的总体规划。 |

大股东 |

南京旅游集团有限责任公司 |

资产 |

零售业 |

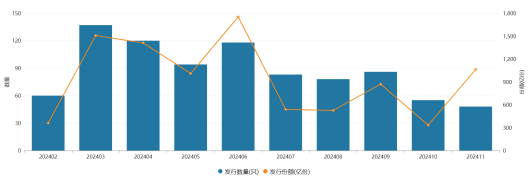

3. 新股发行

|

|

|

|||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||

|

代码 |

名称 |

上市日期 |

|

上市首日 |

上市以来 |

发行市盈率(摊薄) |

首日上市数量(万股) |

网上申购中签率(%) |

网下申购中签率(%) |

主承销商 |

证监会行业 |

Wind行业 |

证券类型 |

交易所 |

||||||||||||||

|

上市天数(交易日) |

发行价格 |

上市板 |

均价 |

收盘价(后复权) |

上市首日收益率(后复权) |

涨跌幅(%) |

换手率(%) |

开盘涨跌幅(%) |

振幅(%) |

市盈率 |

市净率 |

收盘价(后复权) |

涨跌幅(%) |

上市以来收益率(后复权) |

换手率(%) |

|||||||||||||

|

1 |

603395.SH |

C红四方 |

2024-11-26 |

2 |

7.98 |

主板 |

83.69 |

160.99 |

1,917.42 |

1,917.42 |

91.68 |

714.54 |

1,722.81 |

234.62 |

31.02 |

81.00 |

915.04 |

915.04 |

173.57 |

10.62 |

4,034.96 |

0.03 |

0.01 |

国元证券股份有限公司 |

CSRC制造业 |

|

A股 |

上海 |

5.增发实施

说明

公开市场操作:

上周央行逆回购投放资金9712亿元,逆回购到期量为3469亿元,MLF回笼资金为7890亿元,最终净回笼3247亿元。2024年10月18日,R001收于1.53%,较前一周上行17.81BP;R007收于1.81%较前一周上行28.64BP。

二级市场方面:

利率品种:

上周在多部门推出“组合拳”提振经济、三季度 GDP数据超市场预期、降准降息信号再次强化等多空因素交织背景下,利率债收益率整体下行。时隔 3 个月之后,本周一 LPR 再次迎来大幅下调,调整后年初至今 5 年期 LPR 合计下调 60BP,结合其他限购放松等地产调控政策或将助力房地产市场止跌企稳。展望后续,当前股债跷跷板效应愈发明显,短期内政策博弈仍是市场关心的主线,在年内增量财政政策公布之前,市场或仍将继续处于区间震荡走势中,突破前低概率较小。

信用品种:

延续修复行情,但高等级短久期城投品种信用利差进一 步压缩空间有限。上周在理财规模回暖、财政部宣布将采取近年来最 大力度政策以支持地方化债的背景下,信用债收益率迎来大幅下行。 展望后续,由于此前信用估值修复较快,从分位数水平来看当前中高 等级短久期城投债品种已基本修复到位,性价比有所下降,建议可适 当关注高等级银行二永债的配置机会。

本周一级市场发行统计:

|

序号 |

类别 |

发行只数 |

只数比重(%) |

发行额(亿元) |

面额比重(%) |

|

1 |

国债 |

5 |

0.38 |

3,881.30 |

19.24 |

|

2 |

地方政府债 |

82 |

6.20 |

3,807.25 |

18.87 |

|

3 |

央行票据 |

1 |

0.08 |

47.20 |

0.23 |

|

4 |

同业存单 |

591 |

44.71 |

5,193.90 |

25.74 |

|

5 |

金融债 |

58 |

4.39 |

2,900.70 |

14.38 |

|

6 |

政策银行债 |

18 |

1.36 |

1,160.00 |

5.75 |

|

7 |

商业银行债 |

7 |

0.53 |

640.00 |

3.17 |

|

8 |

商业银行次级债券 |

2 |

0.15 |

403.50 |

2.00 |

|

9 |

保险公司债 |

0 |

0.00 |

0.00 |

0.00 |

|

10 |

证券公司债 |

21 |

1.59 |

487.20 |

2.41 |

|

11 |

证券公司短期融资券 |

10 |

0.76 |

210.00 |

1.04 |

|

12 |

其它金融机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

13 |

企业债 |

3 |

0.23 |

35.00 |

0.17 |

|

14 |

一般企业债 |

3 |

0.23 |

35.00 |

0.17 |

|

15 |

集合企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

16 |

公司债 |

148 |

11.20 |

1,211.79 |

6.01 |

|

17 |

一般公司债 |

56 |

4.24 |

657.00 |

3.26 |

|

18 |

私募债 |

92 |

6.96 |

554.79 |

2.75 |

|

19 |

中期票据 |

156 |

11.80 |

1,544.17 |

7.65 |

|

20 |

一般中期票据 |

156 |

11.80 |

1,544.17 |

7.65 |

|

21 |

集合票据 |

0 |

0.00 |

0.00 |

0.00 |

|

22 |

短期融资券 |

101 |

7.64 |

808.12 |

4.01 |

|

23 |

一般短期融资券 |

21 |

1.59 |

202.27 |

1.00 |

|

24 |

超短期融资债券 |

80 |

6.05 |

605.85 |

3.00 |

|

25 |

定向工具 |

26 |

1.97 |

119.11 |

0.59 |

|

26 |

国际机构债 |

1 |

0.08 |

50.00 |

0.25 |

|

27 |

政府支持机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

28 |

资产支持证券 |

147 |

11.12 |

552.97 |

2.74 |

|

29 |

金融监管局ABS |

11 |

0.83 |

149.87 |

0.74 |

|

30 |

交易商协会ABN |

40 |

3.03 |

139.94 |

0.69 |

|

31 |

证监会主管ABS |

67 |

5.07 |

178.21 |

0.88 |

|

32 |

可转债 |

3 |

0.23 |

23.57 |

0.12 |

|

33 |

可分离转债存债 |

0 |

0.00 |

0.00 |

0.00 |

|

34 |

合计 |

1,322 |

100.00 |

20,175.07 |

100.00 |

市场回顾:

11月29日全天行情低开高走,上证指数收涨0.93%,深证成指收涨1.72%,创业板指收涨2.5%;北证50收涨3.06%,科创50收涨2.41%。当天,两市成交额17083亿元,较上一交易日放量2179亿元;大盘资金净流入超123亿元。市场股票呈现涨多跌少的态势,4290只股票上涨,931只股票下跌。其中,144只涨停股、11只跌停股。板块方面,互联网电商、自动化设备、电机、软件开发、厨卫电器、食品加工制造等行业及人形机器人、减速器、数字货币、MLOps等概念涨幅居前。燃气、影视院线、机场航运、石油加工贸易等行业及IP经济、芬太尼等概念跌幅居前。

11月29日电,国内商品期货多数收涨,工业硅、BR橡胶、棕榈油涨超3%,白糖、沥青、沪锡涨超2%,鸡蛋、玻璃、沪银、豆油涨超1%;集运欧线跌超5%,沪锌跌超2%,淀粉、尿素跌超1%。

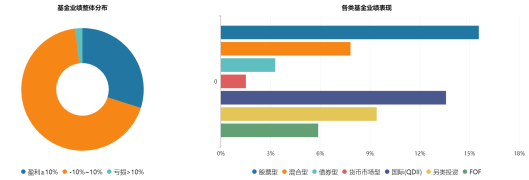

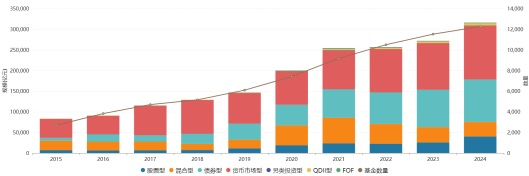

基金发行统计和市场规模:

(1)并购风潮再起,这次有何不同

在“9.24新政”的系列举措之中,两个多月来持续热度持续的,非并购重组莫属。自“并购六条”发布,上市公司公告并购数量快速上升,投行也从IPO涌入并购,投资人和创业企业更是“忙到飞起”,央国企、券商等大型并购案例接连落地。

Wind数据显示,“并购六条”发布后,10月新增重大资产重组的公告约25单,较前三季度月均值大幅提升约196%;2024年前10个月上市公司共公告了约101单重大资产重组计划,数量已经与去年同期基本持平,预计今年全年数量相比于2023年将企稳回升。

在经历2015年前后的并购浪潮之后,无论企业还是投资者都在潮起潮落中接受了一波“深刻教育”。近十年间,A股市场一直在消化此前遗留的“高估值、高承诺、高商誉”等问题。近年来二级市场持续走低,一二级市场存在估值倒挂,且注册制后IPO数量增多,再加上监管对并购重组从严把关,市场并购热情整体趋于冷静。特别是2023年,并购重组交易触及“谷底”,全年仅披露重大资产重组约121单,发起重大资产重组交易的公司仅占A股上市公司总数约2%。而2018年,这一比例是8%左右。

(2)A股资金活跃度逐步回升,公募看好结构性行情延续

随着一系列政策利好持续释放推动市场情绪回暖,公募基金对后续增量政策的力度仍有一定期待,认为A股有望延续结构性行情。

11月27日,A股三大指数集体上行。截至收盘,上证指数重回3300点,上涨1.53%,创业板指数上涨2.73%,科创100指数上涨3.12%。板块方面,市场普涨,所有申万一级行业实现上涨,传媒、国防军工和计算机板块涨幅均在3%以上。

宽基ETF方面,科创50ETF、创业板200ETF、双创ETF等涨幅均超3%。行业主题ETF方面,在线消费ETF单日涨幅超6%,游戏主题ETF涨幅超5%,金融科技ETF、影视ETF、科创芯片主题ETF、软件ETF等涨幅超4%。

与此同时,北向资金呈现出净流入态势,显示出外资对当前市场的认可和看好,这些积极信号为市场的反转提供了有力支撑。

对于市场周三出现大幅反弹,恒生前海基金认为是得益于消息面的刺激,包括10月份规模以上工业企业利润数据显示出企业盈利状况有所改善,前期政策效应逐步显现,以及年末消费旺季即将来临,前期各地政府发放的消费券对拉动经济促进消费效果可观,这些均有助于增加市场信心,改善市场风险偏好。市场经历近期持续调整之后,短期资金活跃度逐步回升。。

(3)深交所制定创业板IPO审核指南,涉先进制造、数字经济、绿色低碳三大领域9个细分行业

深交所向保荐机构发布了关于公开《深圳证券交易所创业板先进制造领域首发审核指南(试行)》等三件首发审核指南的通知。

深交所表示,创业板试点注册制以来,深交所致力于服务成长型创新创业企业,着力支持先进制造、数字经济、绿色低碳“三大领域”企业创新发展,“三大领域”企业在创业板的聚集效应逐步显现。前期,深交所选取“三大领域”中申报企业数量较多的8个细分行业以及当前关注度较高的人工智能行业,总结行业审核经验,制定了首发审核指南,供审核部门内部使用。

澎湃新闻注意到,三大领域9个细分行业分别是:一,先进制造领域,包括生物医药与医疗器械制造、汽车制造产业链、高端装备制造等相关业务。二,数字经济领域,包括集成电路、软件与信息技术服务、互联网、人工智能等相关业务。三,绿色低碳领域,包括光伏产业链、锂电池产业链等相关业务。

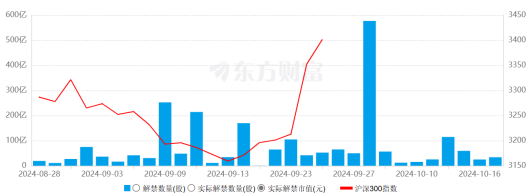

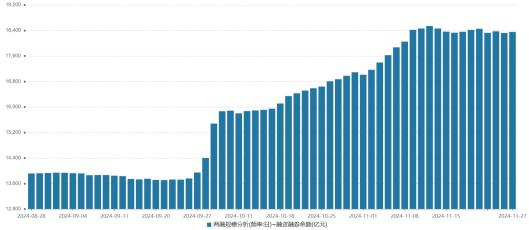

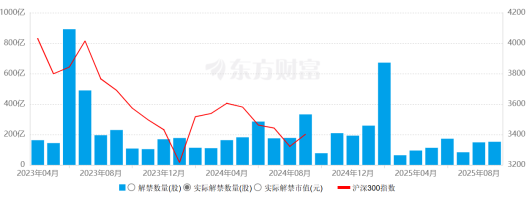

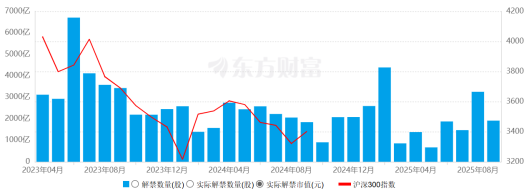

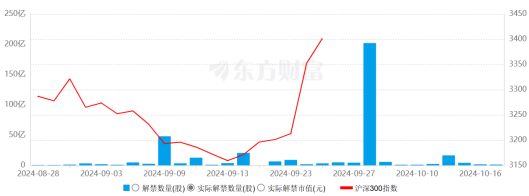

6.限售股解禁阶段统计

(2)2024年限售解禁市值(月)

(4)2024年限售解禁市值(日)