大宗商品分析2024年11月第五期

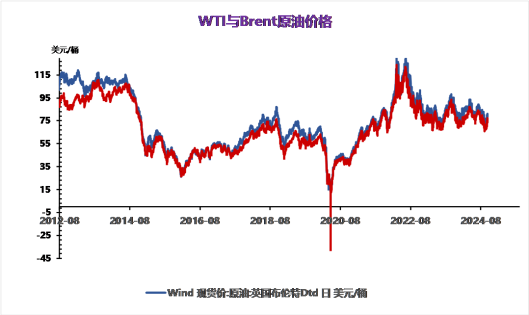

截至昨日收盘,Brent结算价72.83美元/桶,涨0.03%;WTI结算价68.72美元/桶,跌0.07%;SC结算价533.80元/桶,涨0.70%。宏观上,由于周四是感恩节假期,本周的宏观数据大多提前到昨晚集中发布。首先是上周美国新增失业数据共计21.3万人,持续低位的失业人数显示当前美国劳动力市场整体稳定。但11月美国芝加哥PMI录得40.2,较前值进一步下降,反映一般商业活动仍处于下行区间,经济增长动力不足。最后美国PCE物价/核心物价指数分别录得2.3%/2.8%,均较前值有所增加,说明美国再通胀的风险正在增加。

总体上,昨日一系列美国数据正在强化此前市场预期的美国正经历通胀反弹而经济增长不足的状态,美联储需要在去通胀和刺激经济两大问题上做出抉择。从资产变现上看,数据发布后美股小幅上涨,美元指数和美债收益率下降,说明市场预期通胀的反弹并不会改变美联储的利率政策,美联储将在12月FOMC会议上再次降息。

基本面上,根据最新发布的EIA数据,上周美国原油库存减少184.4万桶,美国原油去库对油价形成支撑。但上周美国原油的去库更多是受到进出口因素的影响,而且美国汽油/馏分油分别+331.4/+41.6万桶,汽柴油在高供应、低需求的状态下累库,增加了市场对未来炼厂降负、原油需求走弱的担忧。昨日沙特、俄罗斯、哈萨克斯坦重申对OPEC+自愿减产的全面承诺,当前主要减产国家仍然保持稳定油价的基本姿态。目前市场定价本周OPEC会议上将继续延后减产一个月,超预期的延长减产将对油价形成上涨动力。贝克休斯发布数据显示本周美国石油钻井数下降2口至477口,连续第三周下降。特朗普的胜选尚未能提高美国原油生产商扩大生产的意愿,美国原油产量在短期将维持稳定。

地缘政治方面,以色列内阁批准黎以停火协议并于昨日生效。在黎以冲突结束后,各方正致力于推动加沙地区的停火,伊朗也暗示如果和谈进展顺利将不会再次同以色列再次发生冲突。中东局势基本稳定,在停火协议生效后油价并未进一步走低,也说明当前油价中基本挤出中东地缘溢价。

总体上,昨日汽油累库和地缘局势趋缓带来的利空压制使得EIA数据显示的美国原油去库并未能有效提振油价,油价从盘中高位回落。但盘面已有趋稳的趋势,月差也维持稳定,进一步走低的风险不高。目前原油市场聚焦于俄乌局势以及周末的OPEC会议,俄乌冲突的升级和OPEC更长时间的延长减产都会对油价形成提振,关注反弹机会。

截至11月27日,东北亚天然气中国到岸价上调0.51至15.198USD/mmbtu,环比上调3.47%纽交所天然气期货价格为3.204USD /mmbtu,较上周上调0.34%;北美天然气现货价格3.6901USD/mmbtu,较上周上调57.01%。

需求未见增量,国产LNG价格疲态难止

截止到本周四,国产LNG市场周均价为4555元/吨,较上周周均价4514元/吨上调41元/吨,涨幅0.91%。前期的高价拉高均值,虽均价较上周上涨但周内液价呈下行趋势。周内前期,虽北方大面积降温但降幅有限且城燃气源充足,暂无补库需求。而受雨雪天气影响,对交通和物流带来挑战导致部分高速公路限行,加气站需求欠佳,前期冲高液价开始回落,主要降价区域集中在西北地区。周内后期,随着雨雪天气范围的逐渐缩小,资源流通状况有所改善。此外,内蒙古地区有液厂暂停出货,导致局部地区的供应量减少,液价跌势趋缓。

澳大利亚天然气巨头警告:天然气价格波动预示供应紧张

澳大利亚最大规模液化天然气(LNG)出口商伍德赛德的掌舵者迋日在采访中表示,当前全球天然气价格呈现剧烈波动态势,尤其是在欧洲市场,这是“天然气市场比许多交易员与投资者所预期的情况要紧张得多的重要预警信号”。这家澳大利亚最大规模天然气出口商以及本澳最大规模天然气供应商看到了价格波动的巨大压力,并表示俄罗斯管道天然气供应前景仍然不明,使得欧洲天然气储备下降加剧市场担忧。

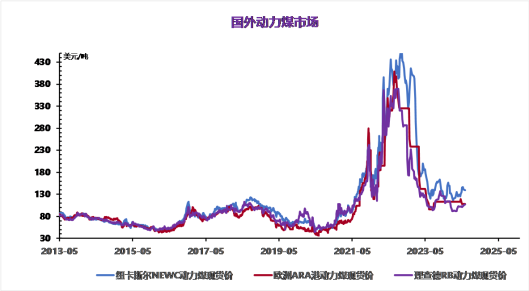

动力煤

本周产地港口价格继续松动。本周产地供给高位小幅回落,主要还是因为月末,部分煤矿完成任务,检修或主动减产。受天气因素影响,气温回落,个别煤矿挺价,但效果有限,近期坑口部分煤矿运输受限,拉运量同样减少,除刚需及长协外,下游普遍观望居多,坑口价格持续松动。港口价格窄幅下行,周内港口库存持续累积,下游持续压价,虽然市场活跃度略有改善,但成交情况依然不佳,一方面下游需求有限,另一方面业者多看空后市。

进口煤价暂稳,外矿价格坚挺,但终端报价偏低,买卖双方报还盘仍有差距,部分品种出现倒挂,成交一般。受天气等因素影响,进口煤到港量预计环比有所下降,但同比仍处偏高位置。本周冷空气带来宽幅降温,周末开始寒潮影响将消退,多地将短暂回暖,各地最高气温会陆续从目前的偏低转为偏高状态。但月底仍有新一股冷空气到达,未来我国冷空气影响频繁,大部分地区气温或持续偏低,日耗支撑将季节性偏强。非电需求下降,煤质尿素开工暂稳,甲醇开工略有回落,建材依然面临环保减产。

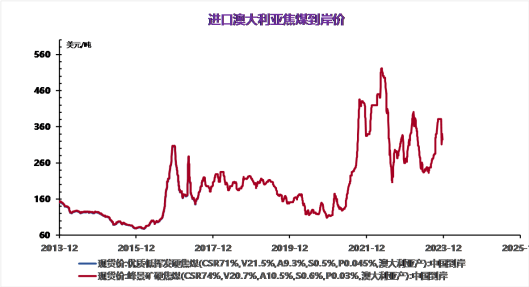

焦煤

价格走势:柳林主焦、安泽主焦等主要焦煤品种的价格在近期出现不同程度的下跌,其中安泽主焦价格日跌20元,周跌20元,月跌90元,年跌37.60%。这表明市场整体需求疲软,供应相对充足。

库存变化:总库存、煤矿库存、港口库存、钢厂焦煤库存和焦化焦煤库存均有所增加,尤其是港口库存周增23.60%,月增52.10%,年增143.30%。库存的增加进一步加剧了市场的供过于求状况。

产能利用率:焦化产能利用率维持在73.79%,周增0.11%,月增0.11%,年降1.64%。这表明焦化厂的生产活动相对稳定,但整体产能利用率仍处于较低水平。

基差与价差:05基差、09基差和1-5价差等指标显示,期货市场与现货市场的价差波动较大,05基差周增7.50元,09基差周增3.50元,1-5价差周增3.50元。这表明市场对未来价格走势存在分歧。

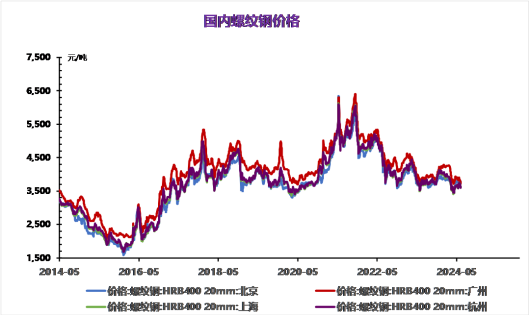

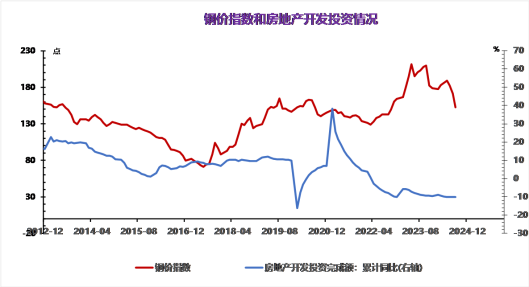

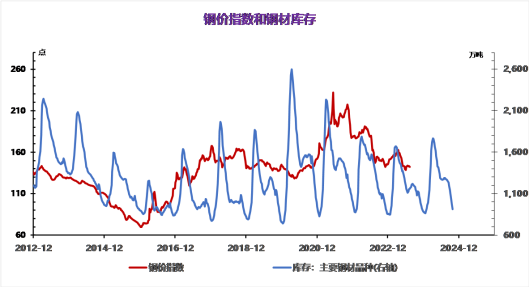

价格走势:螺纹钢主力合约收盘价为3309元/吨,环比上涨6元,但同比下降58元。现货市场方面,西安、中国、上海、天津、杭州和广州的螺纹钢均价分别为3540元/吨、3545元/吨、3560元/吨、3340元/吨、3560元/吨和3700元/吨。整体来看,现货价格相对稳定,但部分地区如杭州出现小幅下降。

供给与产能:螺纹钢建筑钢材钢铁企业的开工率为40.98%,环比下降1.64个百分点;产能为456.17万吨,环比持平;产能利用率为51.26%,环比下降0.02个百分点;实际产量为233.82万吨,环比下降0.12万吨。这表明供给端整体保持稳定,但开工率和产能利用率略有下降。

1.玻璃

近期玻璃整体现货均价呈现逐渐下移趋势,企业降价出货情况有所增加。后续仍要关注政策面消息以及年底南方赶工情况。故预计平板玻璃价格震荡运行为主,下周5mm平板玻璃在1390-1430元/吨运行。

本周(2024.11.22-2024.11.28)全国水泥市场行情波动有限,水泥价格有涨有降。截止到本周四,水泥市场均价为370元/吨,较上周同期均价相比保持稳定。从市场获悉,本周整体市场行情窄幅震荡,华中湖南地区市场需求表现尚可,下游项目稳步进行中,厂家库位有所缓解,水泥价格小幅上涨;而西南云南、重庆地区受降雨天气影响,下游需求表现相对低迷,叠加前期推涨价格后下游拿货量偏低,厂家销量下滑,水泥价格回落;北方地区市场行情相对较为稳定,厂家调价意愿不强。总的来看,整体市场行情大稳小动,水泥价格变动不大。

原料面:熟料市场行情窄幅震荡,熟料价格大稳小动;需求面:北方地区市场已经接近尾声,外部施工条件较差,市场产销双弱,南方地区天气好转,同时部分项目资金到位,后续将恢复正常施工速度,市场需求有所增加,但整体需求难有明显好转;供应面:北方地区各企业开始冬季错峰生产,各厂家开工率下滑较多。总的来看,水泥市场行情震荡维稳。预计下周水泥价格区间整理,价格运行区间可能在368-372元/吨波动。

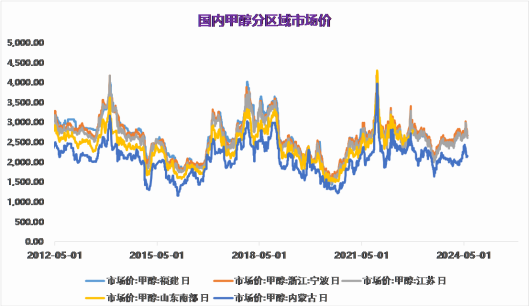

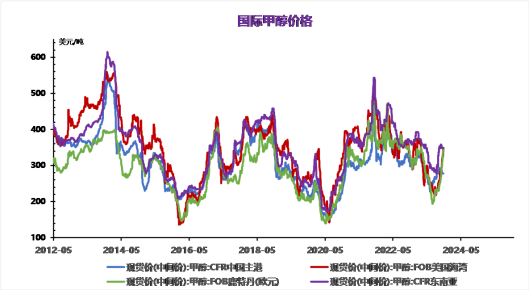

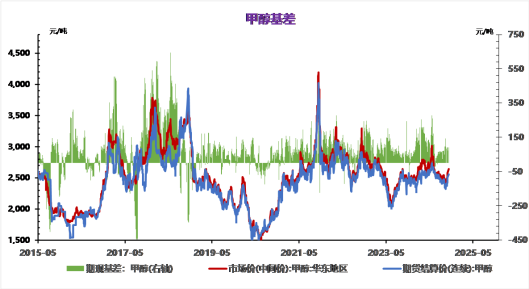

本周四国内甲醇期货2501合约呈现缩量减仓,震荡偏弱小幅收低的走势,期价最高上涨至2576元/吨一线,最低下探至255元/吨,收盘时小幅收低0.97%至2554元/吨。1-5月差贴水幅度小幅升阔至7元/吨。近期甲醇期货价格上涨幅度过大,导致煤制甲醇装置利润显著改善,从而刺激供应预期重新回升。在多空分歧的背景下,预计后市甲醇期货2501合约或维持高位震荡偏弱的走势。

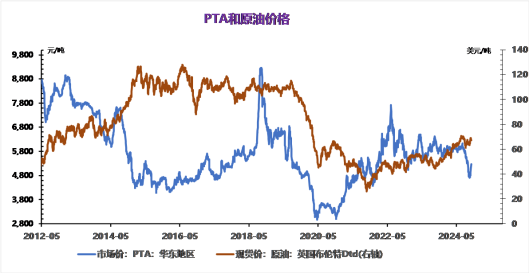

(七)PTA

本周PTA市场波动调整。截至本周四,华东市场周均价4772.14元吨,环比下跌1.66%;CFR中国周均价为624.2美元/吨,环比下跌1.20%。

本周PX市场呈现上行态势,但均价出现一定下滑。截至本周四,CFR中国周均价为813.6美元/吨,环比下跌1.48%;FOB韩国周均价为791.6美元/吨,环比下跌1.52%。

PX供需端有向好预期,而成本端未有明显好、空驱动,市场上行支撑有限,预计下周PX市场区间震荡为主,价格波动区间在790-840美元/吨,关注国内合约商谈情况。

供需端难言向好,而成本端也未见明显上行驱动,预计下周PTA市场波动调整为主,价格波动在4700-4900元/吨。

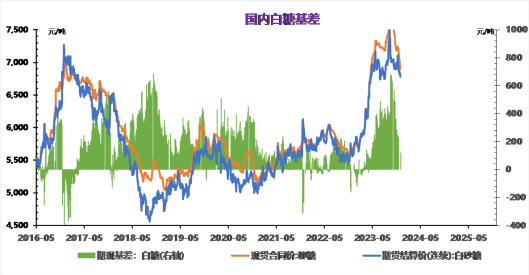

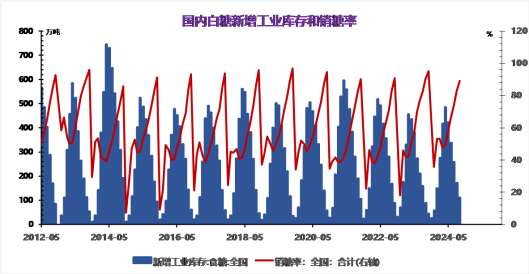

本周国内白糖价格先跌后涨。截至本周四,白糖现货均价6184元/吨,较上周同期均价下滑0.82%。本周原糖期货连续收跌后又小幅回涨,前期市场缺乏明确消息引导,交投方向暂不明朗,直到周三巴西11月上半月产量同比下滑消息传出,才刺激外盘走高。本周郑糖保持独立走高形势,现货端广西企业集中开榨,新糖供应开始增量,经过前期连续落价,当前新糖价格已阶段性触底,本地下游积极抢购,本周白糖后期价格随内盘走高,均价略低于上周同期。

供需面:北方地区甜菜糖产量稳定,同时还有加工糖陆续生产,下游采购渠道丰富,拿货不疾不徐,维日常刚需即可,广西云南地区因新糖初上市,本地市场需求较强,预计下周白糖需求情况偏稳定。供应面,广西糖企陆续进入开榨阶段,国内市场新糖不断上市补充市场,叠加国产糖料种植面积增加,新榨季供给增量预期施压糖价。

综合来看,据国际消息称,国际糖业组织(ISO)将2024/25榨季全球糖供应缺口预期下调,主要因消费预估减少,后期巴西市场仍是关注焦点,短期内若无明显消息传出,预计下周原糖维持区间内震荡走势,关注各主产区天气变化,天气因素将继续影响盘面走势,间接影响国内进口水平及企业定价。预计下周白糖现货价格以偏强运行为主,价格或将在5800-6600元/吨。。

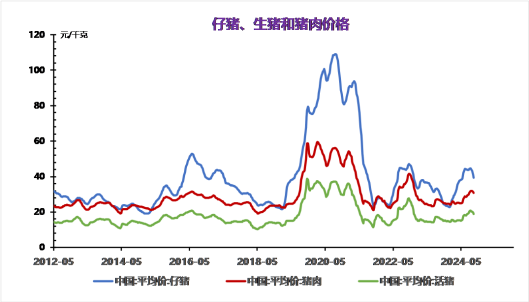

本周生猪价格涨跌互现,周度前期养殖端压栏意愿不足,部分集团猪企存在出栏抢跑的操作,生猪供应充足。而周度末期,受猪价持续走跌影响,市场出现抗价惜售情绪,抵触低价给猪的意愿升温利好猪价走势,另外需求端随着新一轮冷空气的到来有小幅好转,屠企订单增加,消费利好支撑转强不过猪价反弹幅度有限。

供应端,养殖端认卖意愿减弱,阶段性市场扛价支撑转强,不过市场供应过剩压力仍旧存在,社会面猪源供应充足。需求端,消费利好支撑改善,随着本轮寒潮天气影响,内销市场猪肉购销积极性回升,屠企新增订单增加,不过利好相对有限。基于市场多方因素,未来几日,价格或将维持震荡调整局面。因此预计下周价格稳中偏弱为主,在16.0-17.0元/公斤之间波动,较本周价格下跌。

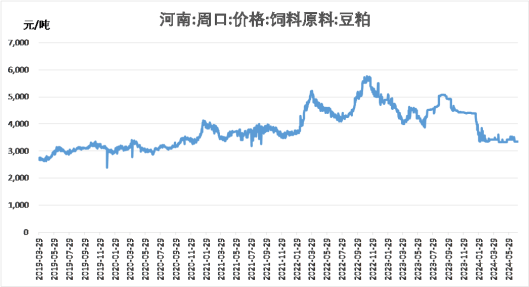

海关延连影响下,国内油厂豆粕实现去库,但若后续随着海关问题解决、国内油厂压榨恢复,豆粕或有进一步累库的可能。同时美豆仍存一定向下空间,成本端拖累国内豆粕下跌,且国内供强需弱现状难改,油厂挺价乏力、豆粕涨幅有限。预计下周国内豆粕市场价格或区间波动运行,均价在2970-3010元/吨。

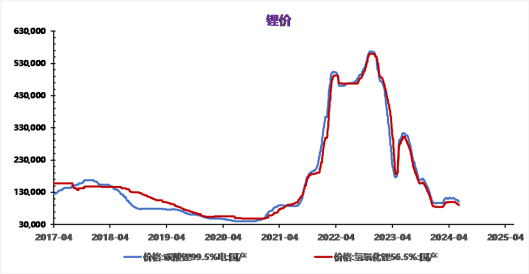

碳酸锂价格波动:电池级碳酸锂和工业级碳酸锂价格均出现下跌,分别从78250元/吨降至77750元/吨,从76000元/吨降至75000元/吨。氢氧化锂价格则有所上涨,电池级微粉和粗颗粒氢氧化锂分别上涨1000元/吨。

期货市场稳定:碳酸锂主力合约收盘价保持在78500元/吨,但主力基差从-250元/吨扩大至-750元/吨,表明现货市场相对期货市场有所走弱。

价差变化:电池级碳酸锂与工业级碳酸锂的价差扩大至2750元/吨,而电池级碳酸锂与电池级氢氧化锂的价差缩小至8750元/吨。

锂矿价格稳定:锂辉石精矿和锂云母精矿价格均保持不变,为850元/吨和1620元/吨。

下游产品价格稳定:三元正极材料、磷酸铁锂、钴酸锂和锰酸锂的价格均未发生变化。

产能利用率稳定:三元正极材料、钴酸锂和锰酸锂的产能利用率均保持不变,分别为47.37%、59.15%和28.74%。