资本市场分析2024年10月第二期

无

无

|

名称 |

上市日期 |

|

上市首日 |

上市以来 |

发行市盈率(摊薄) |

首日上市数量(万股) |

网上申购中签率(%) |

主承销商 |

Wind行业 |

证券类型 |

交易所 |

|||||||||||||

|

上市天数(交易日) |

一字涨停板天数 |

发行价格 |

上市板 |

均价 |

收盘价(后复权) |

涨跌幅(%) |

换手率(%) |

开盘涨跌幅(%) |

振幅(%) |

市盈率 |

市净率 |

收盘价(后复权) |

涨跌幅(%) |

换手率(%) |

||||||||||

|

301618.SZ |

C长联 |

2024-09-30 |

1 |

|

21.12 |

创业板 |

144.01 |

381.00 |

1,703.98 |

91.38 |

368.75 |

1,463.07 |

295.80 |

39.03 |

381.00 |

1,703.98 |

91.38 |

17.00 |

1,611.00 |

0.02 |

东莞证券股份有限公司 |

Wind材料Ⅱ |

A股 |

深圳 |

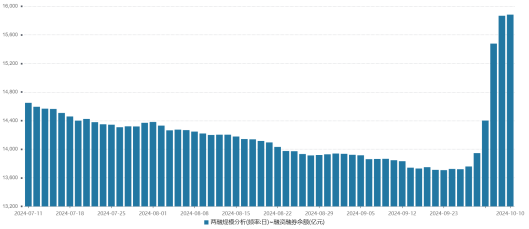

5.增发实施

说明

公开市场操作:

本周,央行公开市场开展了100亿元逆回购及700亿元国库现金定存操作,因有120亿元逆回购到期,全口径计算,全周净投放680亿元。 而逆回购口径计算,全周净回笼资金20亿。

二级市场方面:

利率品种:

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌0.52bp。其中,0.5年期品种下跌2.02bp,1年期品种上涨3.02bp,10年期品种上涨0.57bp。

本期国开债收益率不同期限多数下跌,各期限品种平均涨1.16bp。其中,1年期品种下跌0.7bp,3年期品种下跌0.25bp,10年期品种下跌0.25bp。

本期农发债收益率不同期限多数下跌,各期限品种平均跌0.1bp。其中,1年期品种下跌0.25bp,3年期品种下跌0.7bp,10年期品种上涨0.28bp。

本期进出口银行债收益率不同期限多数下跌,各期限品种平均跌0.11bp。其中,1年期品种下跌2.1bp,3年期品种上涨0.36bp,10年期品种上涨0.26bp。

信用品种:

本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌0.7bp,AA+级整体下跌0.71bp,AA-级整体下跌22.46bp。

本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌3.82bp,4年期AA+级中票下跌4.94bp,2年期AA级中票下跌3.23bp。

本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.39bp,3年期AA+级下跌5.54bp,15年期AA级下跌2.08bp。

本周一级市场发行统计:

|

序号 |

类别 |

发行只数 |

只数比重(%) |

发行额(亿元) |

面额比重(%) |

|

1 |

国债 |

0 |

0.00 |

0.00 |

0.00 |

|

2 |

地方政府债 |

67 |

12.59 |

2,120.49 |

29.81 |

|

3 |

央行票据 |

0 |

0.00 |

0.00 |

0.00 |

|

4 |

同业存单 |

237 |

44.55 |

2,357.90 |

33.14 |

|

5 |

金融债 |

19 |

3.57 |

1,207.00 |

16.97 |

|

6 |

政策银行债 |

12 |

2.26 |

930.00 |

13.07 |

|

7 |

商业银行债 |

3 |

0.56 |

100.00 |

1.41 |

|

8 |

商业银行次级债券 |

2 |

0.38 |

115.00 |

1.62 |

|

9 |

保险公司债 |

1 |

0.19 |

12.00 |

0.17 |

|

10 |

证券公司债 |

1 |

0.19 |

50.00 |

0.70 |

|

11 |

证券公司短期融资券 |

0 |

0.00 |

0.00 |

0.00 |

|

12 |

其它金融机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

13 |

企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

14 |

一般企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

15 |

集合企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

16 |

公司债 |

42 |

7.89 |

300.19 |

4.22 |

|

17 |

一般公司债 |

16 |

3.01 |

150.00 |

2.11 |

|

18 |

私募债 |

26 |

4.89 |

150.19 |

2.11 |

|

19 |

中期票据 |

65 |

12.22 |

505.26 |

7.10 |

|

20 |

一般中期票据 |

65 |

12.22 |

505.26 |

7.10 |

|

21 |

集合票据 |

0 |

0.00 |

0.00 |

0.00 |

|

22 |

短期融资券 |

52 |

9.77 |

471.94 |

6.63 |

|

23 |

一般短期融资券 |

3 |

0.56 |

20.99 |

0.30 |

|

24 |

超短期融资债券 |

49 |

9.21 |

450.95 |

6.34 |

|

25 |

定向工具 |

16 |

3.01 |

65.33 |

0.92 |

|

26 |

国际机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

27 |

政府支持机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

28 |

资产支持证券 |

34 |

6.39 |

86.41 |

1.21 |

|

29 |

金融监管局ABS |

11 |

2.07 |

16.98 |

0.24 |

|

30 |

证监会主管ABS |

16 |

3.01 |

40.63 |

0.57 |

|

31 |

交易商协会ABN |

7 |

1.32 |

28.80 |

0.40 |

|

32 |

可转债 |

0 |

0.00 |

0.00 |

0.00 |

|

33 |

可分离转债存债 |

0 |

0.00 |

0.00 |

0.00 |

|

34 |

合计 |

532 |

100.00 |

7,114.53 |

100.00 |

市场回顾:

周五(10月11日),大盘低开后全天延续调整,沪指盘中跌破3200点,创业板指3天累跌近20%。盘面上,午后伊始中金公司带领大市值券商拉高试图带动气氛,但市场反应平淡,早盘集体冲高的金融科技板块也多数回落,跌停个股有限但个股呈普跌态势,超4800股飘绿。

截至收盘,上证指数跌2.55%报3217.74点,深证成指跌3.92%,创业板指跌5.05%,北证50跌8.43%,科创50跌5.79%。A股全天成交1.59万亿元,连续三日环比萎缩。

本周三大指数均在周二大幅高开下收出高开低走的长阴,沪指周跌3.56%,深成指跌4.45%,创业板指跌3.41%。

板块方面,跨境支付、金融科技板块冲高回落,四方精创、京北方涨停,润和软件涨超17%,银之杰、赢时胜等跌幅较大。

三胎概念表现活跃,西部牧业20cm,贝因美触及涨停。

红利资产午后单边走低,兖矿能源跌近6%,中南传媒、山煤国际跌超5%,三桶油、四大行多数收绿。

下跌方面,芯片股跌幅较大,聚灿光电率先披露三季报遭遇见光死大跌16%,国民技术跌超15%,思瑞浦、卓胜微等跌幅靠前。

券商股上下半场均出现脉冲行情,但跟风资金寥寥,海通证券、国泰君安、中金公司、红塔证券涨停,天风证券跌停。

养殖板块迅速回调,晓鸣股份跌超12%,湘佳股份跌停,温氏股份跌近5%。

医药股表现疲软,康龙化成、智飞生物、美迪西、香雪制药等跌超10%,药明康德跌超7%,恒瑞医药、迈瑞医疗跌超5%。

军工股全线调整,中航电测、安达维尔、纵横股份、爱乐达、天和防务等多股跌超10%。

个股方面,两只新上市新股获资金热炒,铜冠矿建、强邦新材均触发二次临停,强邦新材涨幅一度高达2400%,收盘涨逾1700%。

【大宗商品】

10月11日,国内商品期市收盘多数上涨,集运指数(欧线)涨停;基本金属多数上涨,氧化铝涨逾4%,沪锌涨逾2%;黑色系多数上涨,焦煤涨逾2%;能化品多数上涨,燃油涨近4%,原油涨逾3%;贵金属均上涨,沪银涨逾2%,沪金涨逾1%;农产品涨跌不一,棕榈油涨逾1%,生猪跌逾3%,红枣跌逾2%。

基金发行统计和市场规模:

(1)公募热议5000亿元“互换便利”:将盘活存量资金投向权益市场,第二波行情要来了?

10月10日,央行官方公众号发文称:证券、基金、保险公司互换便利(SFISF)即日起接受申报,意味着我国首个支持资本市场的货币政策工具落地。

9月24日,央行行长潘功胜曾在“一行一局一会”发布会上宣布,将创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性。今日互换便利的落地距离上述“预告”仅过去15天。

多家公募人士对《每日经济新闻》记者表示,其供职机构已经开始研究互换便利工具,“可能需要一点时间”。也有基金公司表示,作为本轮金融政策之一,该工具结合了海外经验和本土法律架构,在不新发货币基础上,盘活存量资金投向权益市场,“这一措施对当前资本市场尤为重要,及时提振了市场信心”。

消息发布后,A股三大指数集体走高,上证指数重新站上3300点,A股半日成交1.47万亿元。

(2)多只重仓港股基金年内浮盈超20%,科技股配置价值凸显

近段时间以来,投资者做多中国资产热情进一步提升,港股市场关注度显著提高。截至10月10日收盘,港股三大指数全部收红。年初至今,港股整体表现较为强劲,带动投资港股的基金业绩表现较好。

在受访业内人士看来,在多项利好叠加下,港股市场预期向好。在港上市科技股、非银金融板块的配置价值凸显。

Wind资讯数据显示,截至10月10日,多只以恒生中国企业指数为跟踪标的的基金产品表现较好,如南方恒生中国企业ETF、易方达恒生H股ETF、华夏恒生中国企业ETF年内浮盈均超30%;跟踪恒生指数的南方恒生ETF、易方达恒生ETF年内浮盈均在20%以上。

同时,在港上市科技股受到市场关注,多只跟踪恒生科技指数、恒生互联网科技业指数的基金产品业绩均表现较好。具体来看,摩根恒生科技ETF、天弘恒生科技指数A、华安恒生科技ETF、华夏恒生互联网科技业ETF、华安恒生互联网科技业ETF等产品年内浮盈均超20%。

工商银行、交通银行、招商银行、浦发银行、浙商银行、兴业银行等多家银行发布存量房利率调整常见问答:当前房贷利率高于LPR-30BP的,统一调整为LPR-30BP。首套房和二套房都会调整,工行确定在10月25日统一调整,其他银行在10月31日前完成调整。自身房贷利率低于LPR-30BP的,不参与此次调整。

今日,A股大幅震荡,主要股指涨跌互现。白马蓝筹股占优,上证指数收复3300点,上证50涨逾2%。科技成长股有所回调,科创50指数跌逾4%,创业板指也跌近3%。两市成交2.16万亿元,较昨日萎缩超8000亿元。

盘面上,建筑、中字头、电信运营、银行等板块涨幅居前,证券、半导体、软件服务、汽车芯片等板块跌幅居前。

Wind实时监测数据显示,建筑装饰获得逾78亿元主力资金净流入,银行获得逾54亿元净流入,公用事业、煤炭均获得超20亿元净流入,国防军工、石油石化、有色金属等也获得超10亿元净流入。计算机行业主力资金巨额净流出逾158亿元,非银金融也大幅净流出超102亿元。

展望后市,中金公司表示,调整是常态,更重要的是之后会如何演绎。历史经验显示回调的持续时间和幅度短期取决于政策信号力度,中期视基本面信号修复程度。目前位置先关注政策落地情况,在此背景下投资者风险偏好如若阶段性回落,前期表现较为分化的红利板块可能再度阶段占优,如煤炭、油气、服装、家电等。

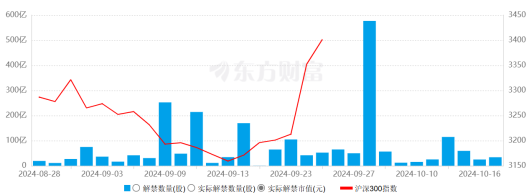

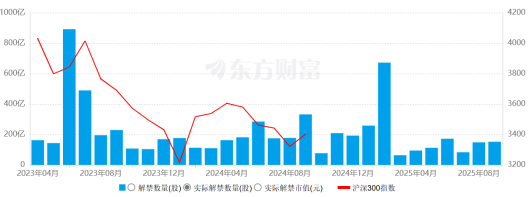

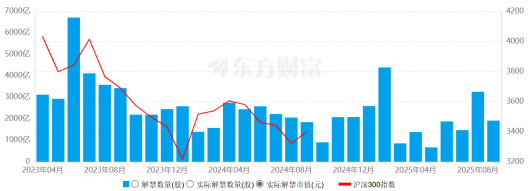

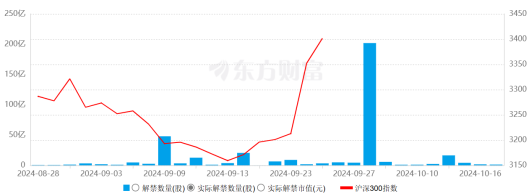

6.限售股解禁阶段统计

(2)2024年限售解禁市值(月)

(4)2024年限售解禁市值(日)