资本市场分析2024年9月第三期

无

|

序号 |

代码 |

名称 |

最新预案公告日 |

首次披露预案日 |

最新公告日 |

方案进度 |

审核程序类型 |

发行方式 |

增发价格 |

预案价下限 |

最新价 |

预案差价率(%) |

预案差价 |

定价方式 |

定价基准日 |

定价日前20日交易均价 |

折价率 |

增发数量(万股) |

预计募集资金(亿元) |

定向增发目的 |

定向增发说明 |

发行对象 |

发行对象说明 |

认购方式 |

Wind行业 |

|

1 |

600886.SH |

国投电力 |

2024-09-18 |

2024-09-18 |

2024-09-18 |

董事会预案 |

普通程序 |

定向 |

12.7200 |

|

15.44 |

21.38 |

2.72 |

定价 |

2024-09-18 |

15.8890 |

80.0554 |

55,031.45 |

70.00 |

项目融资 |

本次发行拟募集资金人民币不超过 70.00 亿元,扣除相关发行费用后的募集资金净额将全部用于清洁能源项目建设,具体如下:底沟水电站项目,卡拉水电站项目。 |

机构投资者 |

全国社会保障基金理事会 |

现金 |

公用事业Ⅱ |

|

2 |

600331.SH |

宏达股份 |

2024-09-19 |

2024-09-19 |

2024-09-19 |

董事会预案 |

普通程序 |

定向 |

4.6800 |

|

6.02 |

28.63 |

1.34 |

定价 |

2024-09-19 |

5.8473 |

80.0000 |

60,960.00 |

28.53 |

补充流动资金 |

公司本次向特定对象发行股票募集资金总额为 285,292.80 万元,在扣除相关发行费用后,拟用于偿还债务和补充流动资金。 |

大股东 |

本次向特定对象发行股票的发行对象为公司控股股东蜀道集团 |

现金 |

材料Ⅱ |

5.增发实施

说明

公开市场操作:

本周,央行公开市场开展了100亿元逆回购及700亿元国库现金定存操作,因有120亿元逆回购到期,全口径计算,全周净投放680亿元。 而逆回购口径计算,全周净回笼资金20亿。

二级市场方面:

利率品种:

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌0.52bp。其中,0.5年期品种下跌2.02bp,1年期品种上涨3.02bp,10年期品种上涨0.57bp。

本期国开债收益率不同期限多数下跌,各期限品种平均涨1.16bp。其中,1年期品种下跌0.7bp,3年期品种下跌0.25bp,10年期品种下跌0.25bp。

本期农发债收益率不同期限多数下跌,各期限品种平均跌0.1bp。其中,1年期品种下跌0.25bp,3年期品种下跌0.7bp,10年期品种上涨0.28bp。

本期进出口银行债收益率不同期限多数下跌,各期限品种平均跌0.11bp。其中,1年期品种下跌2.1bp,3年期品种上涨0.36bp,10年期品种上涨0.26bp。

信用品种:

本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌0.7bp,AA+级整体下跌0.71bp,AA-级整体下跌22.46bp。

本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌3.82bp,4年期AA+级中票下跌4.94bp,2年期AA级中票下跌3.23bp。

本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.39bp,3年期AA+级下跌5.54bp,15年期AA级下跌2.08bp。

本周一级市场发行统计:

|

序号 |

类别 |

发行只数 |

只数比重(%) |

发行额(亿元) |

面额比重(%) |

|

1 |

国债 |

0 |

0.00 |

0.00 |

0.00 |

|

2 |

地方政府债 |

67 |

12.59 |

2,120.49 |

29.81 |

|

3 |

央行票据 |

0 |

0.00 |

0.00 |

0.00 |

|

4 |

同业存单 |

237 |

44.55 |

2,357.90 |

33.14 |

|

5 |

金融债 |

19 |

3.57 |

1,207.00 |

16.97 |

|

6 |

政策银行债 |

12 |

2.26 |

930.00 |

13.07 |

|

7 |

商业银行债 |

3 |

0.56 |

100.00 |

1.41 |

|

8 |

商业银行次级债券 |

2 |

0.38 |

115.00 |

1.62 |

|

9 |

保险公司债 |

1 |

0.19 |

12.00 |

0.17 |

|

10 |

证券公司债 |

1 |

0.19 |

50.00 |

0.70 |

|

11 |

证券公司短期融资券 |

0 |

0.00 |

0.00 |

0.00 |

|

12 |

其它金融机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

13 |

企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

14 |

一般企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

15 |

集合企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

16 |

公司债 |

42 |

7.89 |

300.19 |

4.22 |

|

17 |

一般公司债 |

16 |

3.01 |

150.00 |

2.11 |

|

18 |

私募债 |

26 |

4.89 |

150.19 |

2.11 |

|

19 |

中期票据 |

65 |

12.22 |

505.26 |

7.10 |

|

20 |

一般中期票据 |

65 |

12.22 |

505.26 |

7.10 |

|

21 |

集合票据 |

0 |

0.00 |

0.00 |

0.00 |

|

22 |

短期融资券 |

52 |

9.77 |

471.94 |

6.63 |

|

23 |

一般短期融资券 |

3 |

0.56 |

20.99 |

0.30 |

|

24 |

超短期融资债券 |

49 |

9.21 |

450.95 |

6.34 |

|

25 |

定向工具 |

16 |

3.01 |

65.33 |

0.92 |

|

26 |

国际机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

27 |

政府支持机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

28 |

资产支持证券 |

34 |

6.39 |

86.41 |

1.21 |

|

29 |

金融监管局ABS |

11 |

2.07 |

16.98 |

0.24 |

|

30 |

证监会主管ABS |

16 |

3.01 |

40.63 |

0.57 |

|

31 |

交易商协会ABN |

7 |

1.32 |

28.80 |

0.40 |

|

32 |

可转债 |

0 |

0.00 |

0.00 |

0.00 |

|

33 |

可分离转债存债 |

0 |

0.00 |

0.00 |

0.00 |

|

34 |

合计 |

532 |

100.00 |

7,114.53 |

100.00 |

市场回顾:

周五,大盘全天缩量震荡,沪深300尾盘转涨。盘面上,涨离2700一带后市场继续弱势整理,在早盘创业板指及上证50ETF有所放量后,4只主流沪深300ETF开启“无限子弹”模式,权重股应声走强并带领指数回暖。全天个股仍涨少跌多,富时中国A50等指数季度变更今日盘后生效,华能水电、金龙鱼等多股尾盘竞价明显异动。

截至收盘,上证指数涨0.03%报2736.81点,深证成指跌0.15%,创业板指跌0.64%,北证50跌0.3%,科创50跌0.48%,万得全A跌0.09%,万得A500涨0.03%。A股全天成交5769.8亿元,环比收窄逾500亿。

本周三个交易日,沪指累涨1.21%终结4连阴;深成指涨1.15%,创业板指涨0.09%。

板块方面,纯血系统月底发布,华为鸿蒙概念高温不退,国华网安3板,常山北明加速涨停,拓维信息封板,诚迈科技、软通动力、东方通开启补涨。

消费电子板块开始回暖,波导股份、福日电子、卓翼科技涨停,领益智造、立讯精密等权重企稳跟涨。

连番小作文对冲LPR调降预期落空,地产股低开高走,电子城4板领衔,渝开发、大龙地产涨停,保利发展、万科A涨近2%。

黄金股发力,鹏欣资源水下直拉涨停,赤峰黄金涨超4%,紫金矿业、山金国际、中金黄金集体拉升。

工信部深化5G+工业互联网和人工智能赋能,新型工业化概念午前走强,海得控制直线涨停,东土科技、华东数控、赛摩智能小幅攀升。

下跌方面,中船系持续低迷,中国重工大跌近8%,中国船舶、中国动力跌超6%。

港股医药股欣欣向荣,A股医药则仍在低位徘徊,睿智医药跌近7%,恒瑞医药放量跌超5%,科伦药业、圣诺生物等跌幅较大。

新能源普跌,固德威、通威股份跌超4%,隆基绿能跌超3%,亿纬锂能跌逾2%。

化工、机械板块表现低迷,桐昆股份、新凤鸣跌逾2%。

【大宗商品】

国内商品期市收盘多数上涨,贵金属均上涨,沪银涨逾4%,沪金涨逾1%;能化品多数上涨,短纤涨逾3%,燃油、原油涨逾2%,玻璃则跌逾3%;基本金属多数上涨,沪锌、氧化铝涨逾2%;农产品多数上涨,菜粕、菜籽、苹果涨逾1%;黑色系涨跌不一,焦炭、热卷、螺纹钢涨逾1%,锰硅跌逾1%;集运指数(欧线)跌逾2%。

基金发行统计和市场规模:

北京时间9月19日凌晨,美联储宣布大幅降息50个基点,将联邦基金利率下调至4.75%-5.00%。美联储货币政策转向将对全球经济带来诸多连锁反应。机构认为,美联储开启降息周期有望打开国内货币政策空间,同时,全球流动性宽松有助于为中国股市提供增量资金。

北京时间9月19日凌晨,美联储宣布大幅降息50个基点,将联邦基金利率下调至4.75%-5.00%。这是美联储自2020年3月来首次降息,标志着美联储货币政策正式由紧缩转向宽松。

美国作为世界第一大经济体,其货币政策的转向将对全球经济带来诸多连锁反应。在美联储宣布降息后,中国香港金管局、科威特、巴林、阿联酋、卡塔尔等多家央行纷纷宣布跟随降息,降息幅度25个基点至55个基点不等。

此前已有多家央行在美联储降息前就已转向宽松。英国、加拿大、瑞士、瑞典、印尼等国的央行均已提前启动降息。

美联储点阵图显示,美联储2024年将累计降息100个基点,在9月降息50个基点后,还有50个基点的降息预期。美联储2025年料再将降息100个基点,与6月点阵图预期的降息幅度相同。

(2)机构大幅上调41股全年业绩预测,半导体行业个股居多

从净利润上调幅度超50%的个股所处申万二级行业来看,半导体行业个股相对较多。

行业内多家主流机构都比较看好2024年的半导体行情。世界半导体贸易统计组织(WSTS)表示,因生成式AI普及带动相关半导体产品需求急增,且存储需求预估将呈现大幅复苏,2024年全球半导体销售额将增长13.1%,金额达到5883.64亿美元,再次创历史新高。国际数据公司(IDC)的看法比WSTS乐观,其认为2024年全球半导体销售额将达到6328亿美元,同比增长20.2%。

天风证券近日发布的研报表示,预计随着三季度进入传统旺季,半导体月度销售额有望持续环比增长,看好AI作为本轮产业周期的主要推动力,关注相关AI终端的市场销售进展。

从半导体行业个股来看,德明利、普冉股份、晶丰明源、乐鑫科技、天岳先进、艾为电子、全志科技、恒玄科技净利润上调幅度超50%。

淳厚基金日前发布的多份公告,不仅让个人系公募“好苗子”的内部纷争大白于天下,也让个人系公募机构发展“命途多舛”的问题成为行业讨论的焦点。

历经十个年头,个人系公募机构的发展仍然未能形成鲜明的优势,反而容易成为股权纷争、业务违规等的温床。在整个公募行业步入拼平台、拼系统的发展新阶段,个人系公募机构路在何方?

业内呼吁,除了公司自身调整发展布局的措施之外,期待个人系公募机构在退出、转让等方面进行新探索,以便优化行业资源配置。

日前,淳厚基金旗下公募产品2024年半年报披露了两条关于基金管理人及其高级管理人员受稽查或处罚等情况,分别涉及淳厚基金以及淳厚基金董事长贾红波。

公告显示,淳厚基金董事长贾红波早在今年3月18日就被监管机构认定为行业不适当人员,且根据相关法规及公司制度要求,被暂停其在公司的董事长、董事职权。贾红波遭处罚的原因是未依法履行股权事务管理义务,在已知悉公司相关股权变动的情况下,未能准确判断股东对公司经营管理的影响并依法及时报告相关信息。上述情况同样导致淳厚基金自3月18日起进行三个月整改,基金管理人因此受到责令改正,并且整改期间暂停公募基金产品注册申请及新增私募资管计划备案的处罚。。

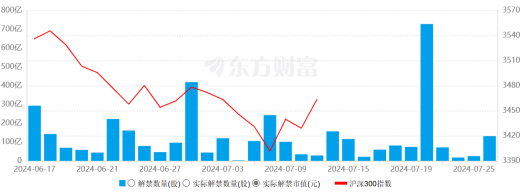

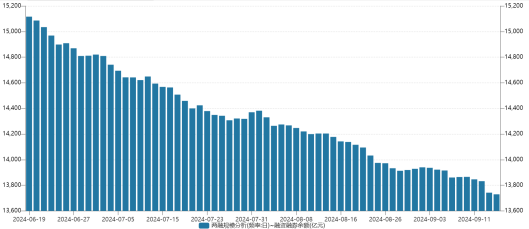

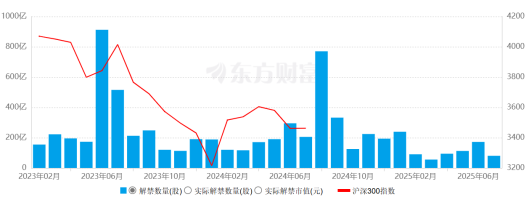

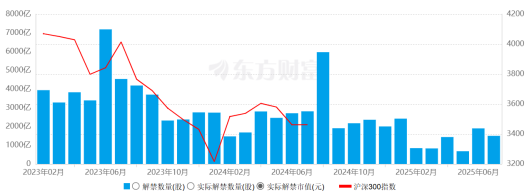

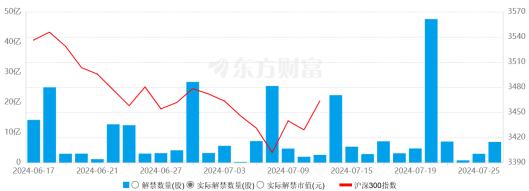

6.限售股解禁阶段统计

(2)2024年限售解禁市值(月)

(4)2024年限售解禁市值(日)