国际宏观经济分析2024年4月第二期

国际宏观经济分析

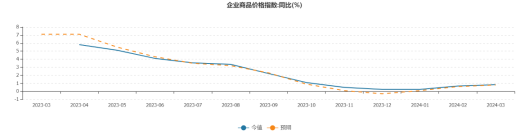

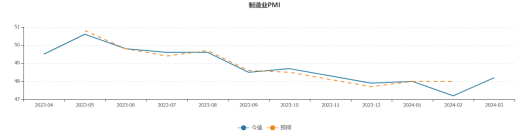

(1)本周公布数据:

美国:今值:5.4 前值:5.2。

美国:今值:50.3 前值:47.8。

2.货币政策变化

4月10日,据CME“美联储观察”,美联储5月维持利率不变的概率为97.4%,累计降息25个基点的概率为2.6%。美联储到6月维持利率不变的概率为42.2%,累计降息25个基点的概率为56.3%,累计降息50个基点的概率为1.5%。

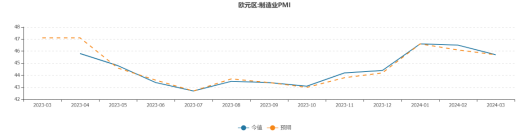

(二)欧盟

(1)本周公布数据:

欧元区:今值5,前值-2.3。

欧元区:今值45.7,前值46.5。

2.货币政策变化

高盛首席欧洲经济学家Jari Stehn认为,本周四欧洲央行决议声明不太可能有重大调整,预计很有可能从6月开始降息,且初始阶段料有连续行动。“目前来看,我认为我们需要看到更多数据来证明通胀延续下行轨道,本周央行的讯息不太可能发生重大变化,”Stehn表示。他指出,需求的疲软、薪资增速放缓,以及通胀预期显示,首次降息临近。“一旦6月启动降息进程,阻力最小的方向就是最开始一连串降息,即6月、7月、9月,”他说道。“因为所有人都认同,哪怕是降息三次,政策依然具有限制性。

(三)日本

(1)本周公布数据:

日本:今值:0.84,前值:0.67。

(2)非本周公布数据:

日本央行行长植田和男:3月政策转换的时机是成熟的。今年第一轮春季谈判结果强于预期。如果等待太久,就会面临利率需要快速提升的风险。

(四)韩国

(1)本周公布数据:

韩国:今值:2.6,前值3。

(2)非本周公布数据:

2.货币政策变化

前韩国央行高级副总裁Lee Seung-heon表示,韩国央行今年可能不会降息,因为与通胀的斗争远未结束。这与下半年将降息两次的市场共识形成了对比。Lee Seung-heon称,即使在下半年,降息也不容易。经济并没有明显下滑,没有必要仅仅因为(增长)势头不那么强劲就急于降息。他表示,政策制定者至少要等到6月才会向市场发出任何可能降息的信号,因为全球油价上涨可能会大幅增加价格压力,而且国内消费的强劲程度需要进一步观察。而事实上,最新数据亦显示,整体通胀仍然居高不下。他认为,到6月份,将看到经济走势的一些明确性,但经济数据可能会让官员们有更多理由推迟降息。

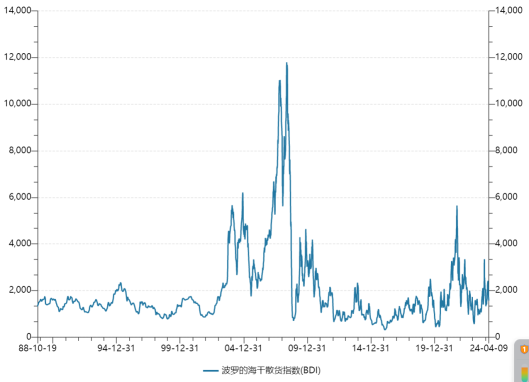

(五)波罗的海干散货指数(BDI)

波罗的海交易所主要海运运费指数(追踪运载干散货的船舶运费)周二连续第十四个交易日下跌,原因是大型船舶运费下滑。

综合海岬型船、巴拿马型船和超灵便型船运费指数下跌24点,至1,570点,跌幅1.5%,为两个月来的最低水平。海岬型船运价指数下跌45点,跌幅2.1%,至两个月来的最低点2,153点。海岬型船通常运输15万吨铁矿石和煤炭等货物,其平均日收益下降372美元,至17,854美元。铁矿石期货价格连续第二个交易日上涨,原因是市场对未来几周主要钢铁消费国中国对这种关键炼钢原料的需求将改善的希望越来越强烈。