大宗商品分析2024年3月第四期

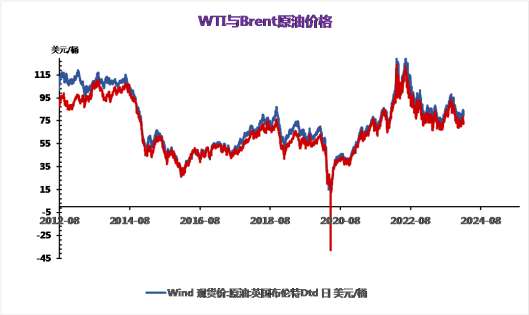

俄罗斯石油设施遭袭 产量预期下降

今年以来,乌克兰加强了对俄罗斯石油设施的攻击,以削弱莫斯科的军*事能力,而俄罗斯也在对乌克兰的能源基础设施发动大规模攻击。近期,乌俄局势持续升温,俄境内石油设施持续受到攻击,根据测算,因无人机袭击而关闭的俄罗斯炼油能力已达到总产能的14%。俄罗斯3月份每日脱机的初级炼油能力比2月份增加约三分之一,达到407.9万吨。最新预测比之前的预测超出39.3%。业内人士认为,4月份由于季节性检修叠加人为破坏影响,脱机初级炼油能力预计将进一步增加9.5%,至432.3万吨。

乌克兰对俄石油设施的打击令油价再度升温,但欧美呼吁乌克兰减少此类袭击,以维护国际能源安全。中远期来看,破坏影响可能会持续修复,但破坏的石油设施修复需要一定时间,近期供应市场仍表现紧张。

产油国OPEC+减产背景下 供应前景趋紧

月初,为了维护油价和控制产量以免供应过剩,沙特阿拉伯和俄罗斯为首的OPEC+成员国同意将自愿减产220万桶/日的协议延长至第二季度(6月底),投资者普遍关注该组织部长级联合监督委员会下周会议动向,会议前夕市场表现谨慎,市场预期会议可能维持现有减产规模不变。但最近俄罗斯有减产传闻,俄罗斯政府已下令企业在第二季度减少石油产量,以确保在6月底前将减产削减至每日900万桶,从而达到此前减产配额标准。总的来看,短期内OPEC+政策导向仍对稳定油价起到重要作用。

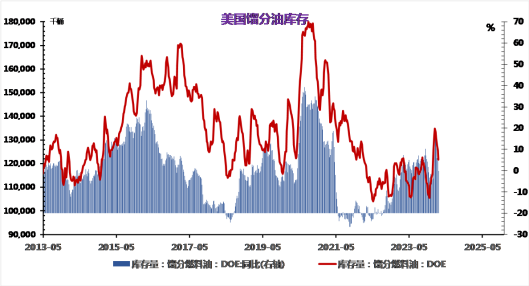

美国活跃钻机数量持续下滑 未来增产表现困难

周四,能源服务公司贝克休斯(Baker Hughes Co.)报告出炉,报告称,美国能源企业本周连续第二周削减石油和天然气钻机数量,数据显示,截至3月28日当周,未来产量的先行指标--美国石油和天然气钻机总数减少3座,至621座。其中美国石油钻机数减少3座至506座;创2022年1月中旬以来最低。

从去年年底以来,美国活跃钻机数量持续下滑,美国石油产量在2023年四季度达到峰值后,表现出上行困难,高位略有回落的趋势,未来中长期来看,美国石油产量不会有太大变化。

后市展望:近期市场关注点集中在下周OPEC+部长级会议结果,普遍认为这次会议大概率会维持自愿减产延长到6月底的决定;同时也在关注加沙和红海局势,以及乌俄冲突对石油供应的影响。总体供应表现利好。

需求端来看,周四公布的数据显示,美国第四季度经济增速被上修,部分原因是消费者支出强劲,另外,上周初请失业金人数减少,这表明劳动力市场状况依然强劲。另外,随着美国夏季驾驶季节临近,汽油消费预期增加,需求端对原油也起到支撑作用。总的来看,近期油价或维持偏强态势。

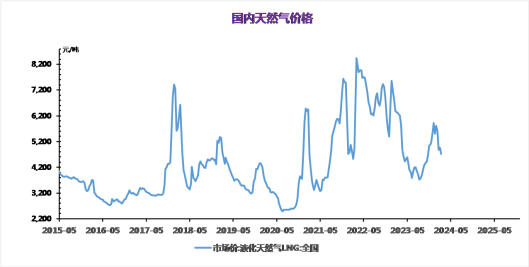

国产LNG市场周均价为4143元/吨,较上周周均价4188元/吨下调45元/吨,跌幅1.07%。周内前期,随着液价上涨经济适用性变差,部分双气源用户切回至管道气使用,市场成交缩量导致液厂出货氛围不佳,液厂为缓解出货压力多降价促销,但敁果不明显。

周内后期,西北原料气补拍结果量增价减,液厂生产成本压力缓解,市场看跌情绪较浓采购意愿低下,贸易商谨慎入市,液厂销售难度提高,在此背景下加大液价下调空间。违跌局面下液厂利润倒挂,受成本支撑液价跌势趋缓。

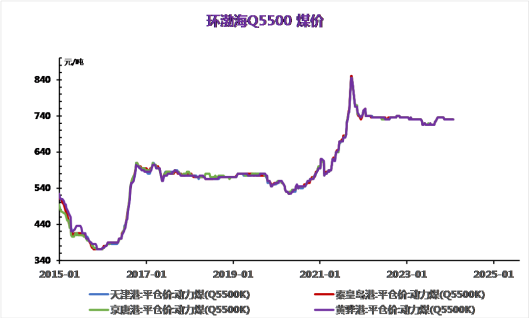

动力煤

本周产地生产情况保持正常,安监对煤炭生产的阶段性限制逐步减弱,目前产地市场情绪有所回暖,经过几轮降价,产地涨价情绪攀升,尤其月底终端有部分补库需求释放,一些空单集中兑现和采购,少数贸易商入场抄底,部分性价比高的煤矿出货情况好转,坑口报价有小幅提涨,大部分煤矿销售情况依旧较为疲软,整体市场需求依旧淡季运行,价格继续承压为主。本周产地市场情绪有所回温,月底叠加大秦线检修在即,下游有一部分集中补库需求,坑口价格有所回升。

后市预判:随着气候转暖,工业用电、用煤需求短期内仍难有较大增长,淡季市场预期不改,市场情绪活跃度没有明显好转,价格仍有回落空间,不过4月份大秦线春季检修在即,在此之前尤其是月底,市场有一部分采购需求释放,叠加贸易商几无囤煤,对煤价有一定支撑,煤价可能阶段性止跌企稳,但整体依旧保持稳中有跌走势,Q5500市场均价预计在675-700元/吨之间震荡。

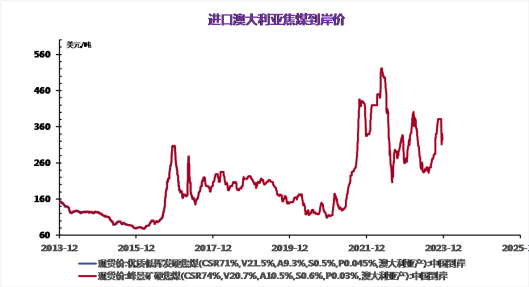

焦煤

炼焦煤产量偏低,价格跌幅收窄,部分焦企亏损较大,加大限产力度,多数出货顺利,低库存或无库存运行。钢材市场由于宏观利好消息有限,场内仍以谨慎态度为主,现货资源成交价持续下跌,钢厂对成本端仍存压价情绪,焦炭第七轮提降开启,幅度100-110元/吨,预计于3月28日全面落地。

综合来看,焦煤价格走势转稳,焦企亏损仍存,下游钢厂按需采买,焦炭市场价格支撑尚可预计下周焦炭市场或将暂稳运行,准一级主流焦炭价格围绕1600-1720元/吨。

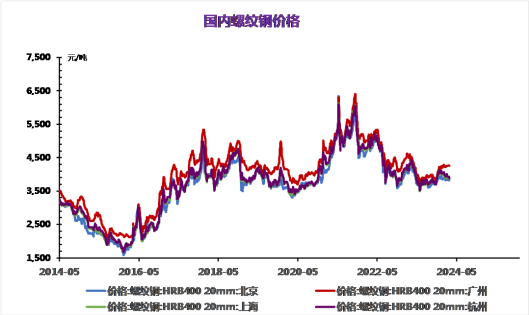

本周螺纹钢价格反弹到电炉平电成本附近开始走弱,总的供需数据虽然尚可,但市场情绪不佳。且热卷表需转弱,去库放缓,带动热卷与螺纹钢价差收窄。

本周螺纹钢去库继续加快,但盘面继续下行,主要原因是每天成交已经开始转弱,同时下周又进入假期,季节性看清明节后需求的高点也基本会到来,因此对总的螺纹需求是不乐观的。同时热卷的需求本周开始下滑,去库明显放缓。在没有太多需求支撑下,盘面依然保持偏弱的走势,等待继续减产消化库存压力。

1.玻璃

3月以来玻璃现货市场持续下跌。上游纯碱弱势运行,国内液化天然气价格下跌,成本支撑一般。下游及终端市场实际需求暂无好转,终端房地产竣工不及预期,玻璃现货市场信心不佳。预计短期内玻璃现货市场继续弱势运行。

目前华东地区市场需求恢复至5-6成,但熟料库存仍然处于高位,随着错峰生产陆续结束,水泥供应过剩的情况难以好转,故生意社水泥产品分析师认为,短时间内,水泥市场行情以小幅下跌为主。

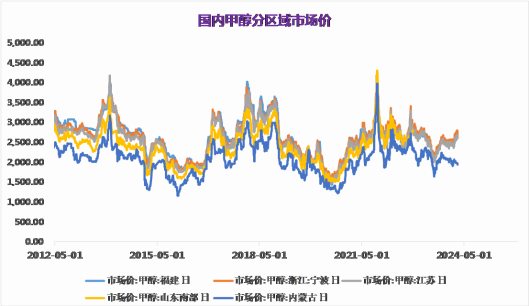

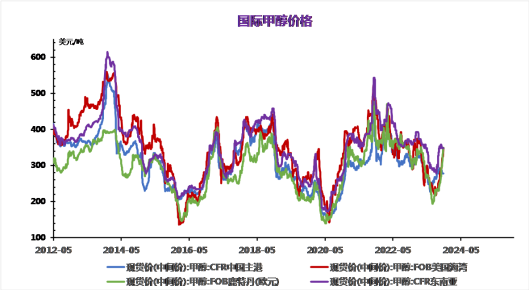

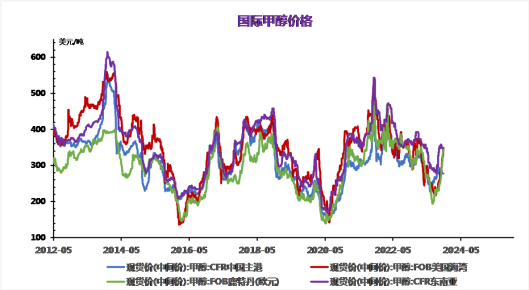

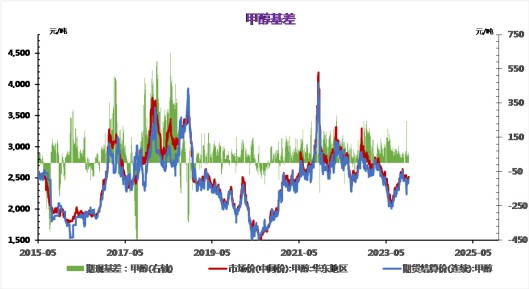

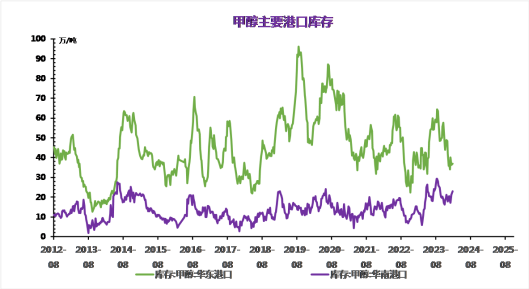

煤价对市场暂无支撑,内地及港口货源均呈现增加趋势,而传统下游以及MTO消费水平有转弱预期,行业供需差再扩大。短期国内甲醇市场行情偏弱运行为主。

需求端由于终端企业订单下达缓慢且库存较高,对聚酯需求支撑不足,使得聚酯行业开工率变化不大维持在86%附近,对PTA需求有效提振。下游需求恢复不及预期,加之终端工厂前期原料备货充足,对聚酯刚需采购为主,导致聚酯工厂库存不断累积,行业供应压力逐步加大。但传统需求旺季之下,需求仍存在一定的回暖预期。

PTA新增产能陆续释放,叠加已经公布的检修不及预期,同时需求面暂无明显改善,4月份PTA供应面仍以宽松为主。但价格重心或跟随成本有一定的抬升,但是受到供需基本面的制约,涨幅不会太大。

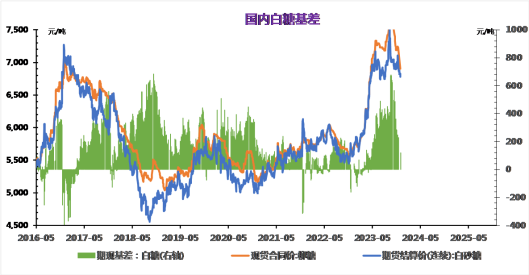

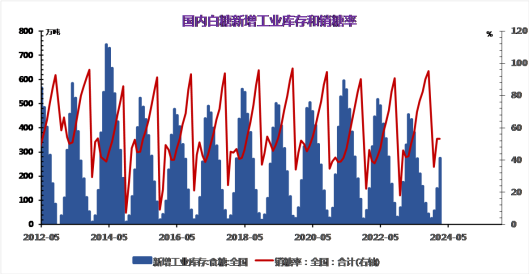

国外方面,北半球主产国甘蔗压榨已接近尾声,由于印度暂时不出口白糖,因此国际贸易流主要供应取决于巴西,大部分国家库存偏低(巴西除外),预计原糖价格或在20元/磅附近获支撑。

国内方面:2023/24榨季,国内白糖市场情况是供应相对充足,库存整体偏低,但国内白糖仍有很大缺口,依旧需要进口作为补充,预计白糖短期内价格波动区间在6500-6800元/吨之间波动。

目前国内生猪市场出栏相对稳定,下游需求持续疲软,阶段性供应偏紧难以支撑国内生猪市场价格继续上行,市场多空博弈,预计4月份国内生猪市场价格整体将涨势趋稳后小幅盘整运行。

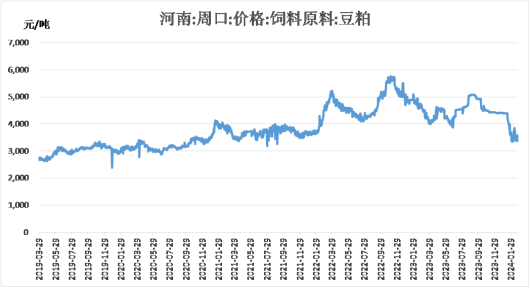

3月下旬,外盘豆类期货行情下跌,国内豆粕期货跟盘下行。期货行情走弱,终端饲料需求下滑,厂家采购豆粕谨慎,贸易商看空心理较重,豆粕现货行情不断下行,跌破3500元大关,跌幅超5%。月终端饲料需求回暖,预计后市豆粕行情有上涨空间。

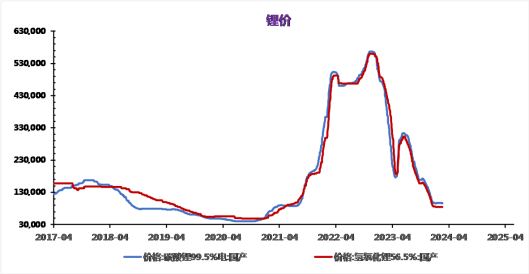

供应端来看,盐湖方面随着天气的转暖,供应有季节性恢复预期;江西地区受环保影响,生产恢复依旧存在不确定性。另外,目前贸易端库存量、3月仓单注销量、进口到港量,现货供应有一定增量预期。下游需求端,4月下游排产向好,然正极厂成本依旧承压,多数厂家长协订单基本可维持生产,散单采购对高价接受度欠佳。综合成本及供需,预计下周碳酸锂市场延续供需博弈状态,电碳成交价格预计仍在11万左右波动。