大宗商品分析2024年3月第三期

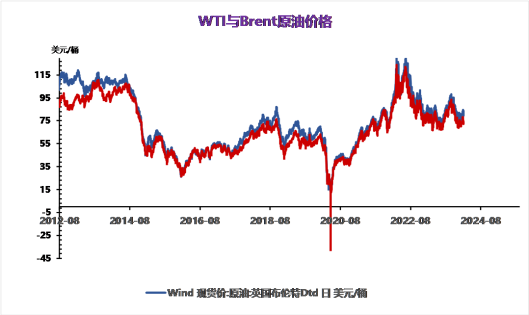

原油:昨日油价连续第二日回调,月差继续小幅走弱,汽油裂解偏强震荡柴油裂解继续小幅走弱。巴以冲突仍在继续谈判,目前仍未实现真正停火。欧元区制造业PMI初值 45.7.低于预期值和前值,表明欧洲大概率进入衰退,市场再次对需求担心。前几日油价持续走强,主要基于两点:1)EIA和IEA月报下调供应增量修正了平衡表,IEA月报预计年内存有缺口,后期重点关注各产油国自愿减产执行情况:2)俄罗斯能源设施频频遭袭,市场担心引发更多的供应中断,但俄罗斯多余出来的原油可能转向出口。短期油价仍维持高位震荡,不具备大幅下跌风险,关注宏观地缘消息扰动。

本周山东液化气民用市场价格止跌上涨。周前期,液化气价格降至低位,下游逢低补货,交易量上涨。同时国家油价上涨,多方面利好支撑下,液化气价格止跌上涨。需求面来看,伴随天气转暖,民用需求减弱,化工需求提升较明显,下游复工需求增加,支撑液化气价格上涨。

后市来看,供应端维持稳定,需求端仍有支撑,预计短期后市液化气小幅推涨为主。

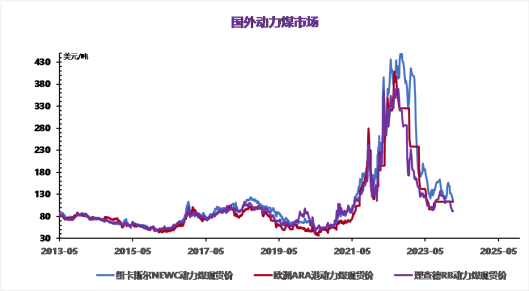

动力煤

本周产地市场悲观情绪蔓延,坑口报价持续下滑,部分煤矿降价幅度较大,周内市场供强需弱销售情况低迷,短期煤价将持续承压。本周主产区多数煤矿保持正常产销,以长协发运为主,主产区安监检查常态化,对生产影响较小,整体煤炭供应量稳定。下游需求疲软,煤矿普遍销售情况较差库存压力增大,部分煤矿顶仓销售,贸易商多数观望市场,下游接货较少,尤其低卡煤几无市场,部分贸易商已经暂缓操作,市场弱势下滑情况加剧,尤其是神华价格暴跌,普遍降幅40元左右,最高跌幅达到45元/吨,给市场情绪以一击,在供强需弱格局下,煤价持续下滑,20日起在持续降价之后,部分煤矿拉远车辆稍有增多,销售情况有所好转,但整体市场依旧销售情况较为疲软。陕西地区来看,周内榆林、神木地区降价幅度扩大,下游采购零星,库存高企,竞拍煤流拍现象多发,矿区拉煤车稀少,长途车难见,个别企业一天内三次降价;内蒙地区来看,煤价跌势放缓,煤矿经过多次降价后销售略有回温,拉远车辆略有增多,沫煤出货相对略好,块煤滞销较为严重,由于销售情况回升不佳,煤矿持续降价态度放缓,市场观望为主;山西地区来看区域内受事故影响,安全检查严格,不过供应较为稳定,下游需求暂无提升,市场交投谨慎,成交情况不佳,煤价继续承压。

后市预判

供应方面来看,产地煤矿开工率保持高位,供应较为充足,同时1-2月份,我国进口煤炭745万吨,同比增长22.9%,在进口煤的补充下,煤炭供应端将保持宽松;需求端来看,目前煤炭市场正处传统淡季,电煤需求季节性回落,建材行业受房地产、基建不佳影响,耗煤需求偏低,整体终端需求难有提升,供强需弱背景下,煤炭市场后市悲观预期不改。不过经过几轮降价,价格降的较低,贸易商抵触心理加剧,另外目前贸易商几无囤煤操作,中间库存不高,港口优质货源相对偏紧,煤价后续有触底止跌可能,短期价格仍旧以弱势下行对待,Q5500市场均价预计690-720元/吨之间震荡。。

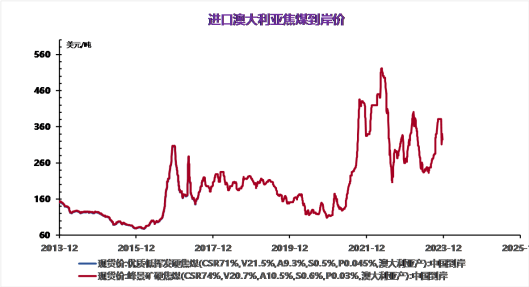

焦煤

本周焦炭市场价格走势下行。截止到3月21日,焦炭市场均价为177元/吨,较上周下调93元/吨,准一级主流焦炭价格围绕1700-1820元/吨,准一级主流干熄焦炭价格围绕2060-2170元/吨。

炼焦煤市场观望态度为主,价格大幅下跌,焦企生产成本下移,但焦炭市场需求偏弱,焦企生产意愿较低,多保持限产状态。钢材现货底部价格有所抬升。但终端需求未见好转迹象,钢厂开工不高,普遍厂内焦炭库存中等偏高,主流钢厂对焦炭进行第六轮提降,幅度100-110元/吨,于3月20日全面落地。

焦煤价格走势下行,焦炭价格承压,下游钢厂开工偏低,焦炭市场价格支撑有限,预计下周焦炭市场或将走势下行,准一级主流焦炭价格围绕1600-1720元/吨。。

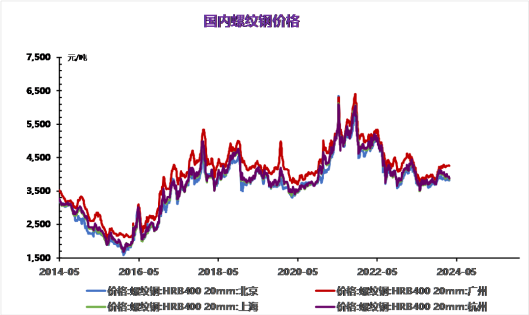

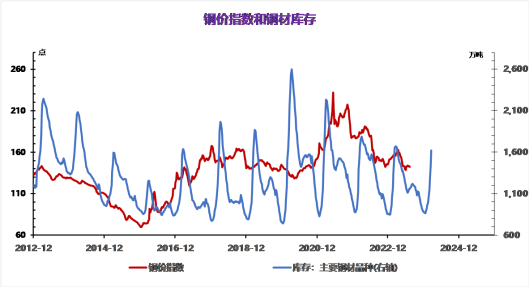

得益于原料强势以及空头资金离场,螺纹期价近期震荡企稳,但目前螺纹供需格局并未明显好转,建筑钢厂生产平稳,螺纹周产量环比微降1.93万吨,位于相对低位,但螺纹品种吨钢利润尚可,尤其是长流程钢厂,预计供应料难持续收缩,利好效应不强。

与此同时,螺纹需求延续季节性回升,周度表需环比增33.50万吨,相应的高频每日成交同样回升,但两者依旧低于往年同期水平,旺季需求表现不及预期,仍将抑制钢价。目前来看,原料强势反弹提振市场情绪,螺纹期价震荡企稳,但当前螺纹基本面暂未实质性改善,弱现实格局下钢价仍易承压运行,短期走势将转为低位震荡,后续钢市破局须待需求良好释放,关注今日钢联公布的螺纹产销数据情况。

现货方面,周内国内浮法玻璃市场价格走低,库存增量环比减少,但整体成交仍显一般。周内虽部分企业小幅拉涨价格,但落实情况一般,下游补货动力不足,成交随之转弱,价格重心再次下移。后市看,短期需求明显改善预期不强,供应压力仍存,部分中下游前期货源仍待消化。预计成交难有明显起色,价格或稳中偏弱整理。截至3月21日,重点监测省份生产企业库存总量为5780万重量箱较上周四库存增加123万重量箱,增幅2.17%,库存天数约27.03天,较上周四增加0.58天。本周重点监测省份产量1371.54万重量箱,消费量1248.54万重量箱,产销率91.03%。

本周国内浮法玻璃生产企业库存维持增加,局部走货阶段性好转,河北局部出货受限,整体市场交投氛围依旧偏弱,让利出货仍是主流。分区域看,华北周内产销由强转弱,沙河厂家库存整体小幅下降,目前约525万重量箱,贸易商库存周内小增;华东本周产销仍显平平,虽期间短暂阶段性好转,但平均出货水平仍较低,个别大厂价格下调对下游提货刺激依旧有限,短期库存难改增加趋势;周内华中部分企业出货存阶段性好转,但整体产销难达平衡,库存增速放缓;华南企业周内产销存一定差异,部分大厂库存压力偏大,整体市场成交存在较多优惠,局部让利出货下产销略有改善。

本周全国水泥市场行情缓慢恢复,水泥价格总体震荡整理。截止到本周四,水泥市场均价为341元/吨,较上周同期均价相对持平。从市场获悉,各地区下游市场陆续开工但整体情况不及往年,虽然下游开工率有所增长,但水泥用量不见起色。部分地区由于成本压力等因素,挺涨意愿强烈,但受需求制约,推涨难以落实。部分厂家库存压力较大,不得不降价以刺激下游需求,水泥价格方面竞争较为激烈。总的来看,水泥市场行情推涨不顺,价格大体不变。

后市预判

原料面:熟料价格稳定运行,市场清淡整理为主;需求面:3月份水泥下游行业开始陆续施工,临近月底大部分下游已陆续施工,需求或有所好转;供应面:一季度错峰生产陆续结束,厂家陆续开窑,行业整体开工情况有所上涨,下游需求陆续回升也对厂家生产有一定刺激作用,预计下周产量小幅增加。综合来看,全国水泥市场行情逐步好转。预计下周水泥价格偏强运行,价格运行区间可能在340-345元/吨波动。

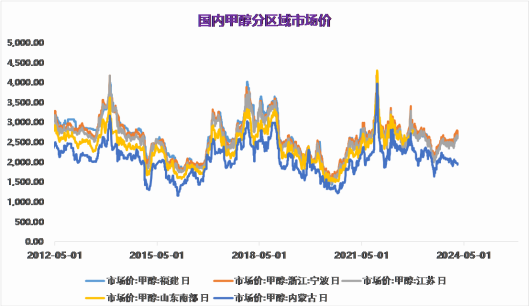

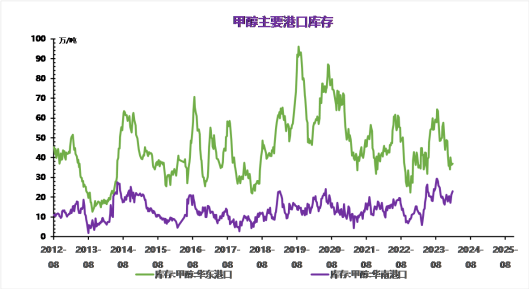

本周甲醇市场偏强运行,宏观、供应双方齐发力。近期地缘冲突引发业者对原油供应担忧,油价反弹上涨,在此影响下甲醇主力期货盘面强势上行,对内地市场以及业者心态均形成一定提振;再加上本周内蒙古某大型装置临时停车、陕西地区个别装置降负运行,另外华东、华中、西南地区仍有部分甲醇装置相继停车检修,以及局部焦化企业依旧限产,内地甲醇现货供应有所收紧;而部分烯烃厂外采原料,局部需求有所释放,于此同时在春检预期以及期盘走涨影响下,企业出货节奏加快,工厂库存压力缓解;因此本周甲醇市场在宏观、供应双方利好加持下价格重心有所走高。周后期甲醇期盘止涨回落,以及业者对高价资源抵触情绪渐起,场内成交氛围有所降温,局部甲醇价格回落。

综合来看,近期甲醇企业出货节奏尚可,目前多数企业库存压力不大,且短期内仍有春检消息释放,供应端利好支撑下甲醇厂家存一定挺价心理,但终端市场需求未有明显好转,下游用户及贸易商追高意向不强,或牵制甲醇价格继续走高。综上预计下周甲醇市场区间整理运行为主,不排除局部或有小幅回落可能,市场均价波动幅度20-40元/吨。

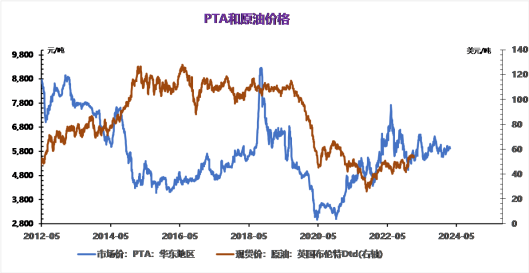

下游需求端却表现不尽如人意,对PTA上行形成一定牵制。“旺季不旺”已经成为近几年织造市场新常态,今年亦是如此。春节后织造市场启动较晚,订单也是不温不火的状态。导致3月下游聚酯市场供应压力增大,高库存、低毛利、高开工率现状下,涤丝工厂不得不让利出货控库存和挺价出货保利润之间相互权衡。而对于短纤市场,在成本支撑增强、自身供增需弱博弈之下价格窄幅上行。

短期来看,成本支撑依旧偏强,终端纺织服装产业新订单下达数量或逐步改善,内外销市场逐步好转后,供需格局迎来改善,下游刚需补库意向也将进一步提升。另外,华南地区450万吨PTA装置计划检修或将使得PTA库存减少,PTA价格或将维持震荡偏强运行。

临近巴西24/25榨季新作开榨,市场再次炒作巴西新季食糖产量预估,甘蔗产量预估减少10%,但受到高制糖比支撑,预计巴西新率食糖产量仍将维持4400-4500万吨历史高位。同时由于03合约极高的交割量,市场对巴西港口代运食糖能否顺利运出产生担忧。印度上修23/24榨季食糖产量预估至3400万吨,但6月之前仍然保持出口禁令,关注后续印度食糖出口政策及E20政策变化。中期来看,预计国际原糖波动区间在20-23美分/磅。原糖跌至21.15美分/磅后大幅反弹,在原糖反弹带动下回归6500元/吨一线之上,目内走势平稳。

基本面来看,近期变化不大,国际市场等待巴西开榨情况,预计巴西少量糖厂提前开榨:国内市场处于供需双弱的阶段,3月底国内糖厂陆续收榨完毕,上游挺价意愿目前仍然较强烈,成交持续放量,淡季不淡行情显露。2024年1-2月份我国累计进口糖同比增长35.4%,糖浆预拌粉1-2月进口量同比增长13.6%,国内短期供应趋宽松,但后续4月、5月进口糖量或偏少,需要大约两个月才能实现大量到港,存在一定的供应时间差,中期来看糖价或出现持续性震荡行情,关注区间6200-6700元/吨。长期来看,全球贸易流预期同比逐渐转宽松叠加国内食糖恢复性增产影响,长线仍维持逢高法空看法不变。。

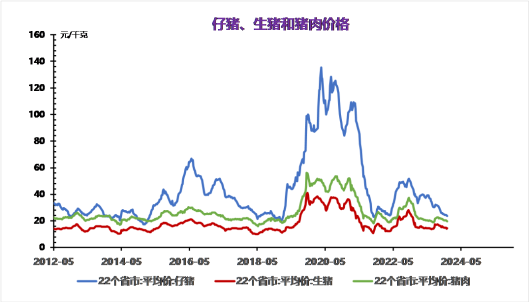

养殖端看涨情绪浓厚,集团场仍有缩量拉涨的动作,推动南北方猪价继续走高。部分养殖企业有压栏增重,近期出栏体重也略有增长。猪价快速上涨,二次育肥补栏转入谨慎。连续上涨后,白条价格跟涨不力,抑制消费端的接货能力,批发市场成交疲软,屠企订单情况也不理想,宰量有所下降。供需博弈下,养殖集团虽然仍延续缩量拉涨,但是屠宰端目前采购积极性不高,随着猪价持续上涨,二育以及贸易商的观望情绪转浓,月内生猪供给仍有待释放,预计下旬猪价难以维持持续涨势。

周油厂对豆粕的提价意愿较强,而下游饲料企业采购热情较高,豆粕价格大涨、市场出现淡季不淡的行情。

下周外盘或仍有利好支撑国内豆粕期价,同时油厂挺价情绪高涨、下游采购情绪向好,外盘以及国内基本面共同提振市场,豆粕价格或再迎一波涨幅。预计下周国内豆粕市场继续向上调整,均价在3700元/吨左右。

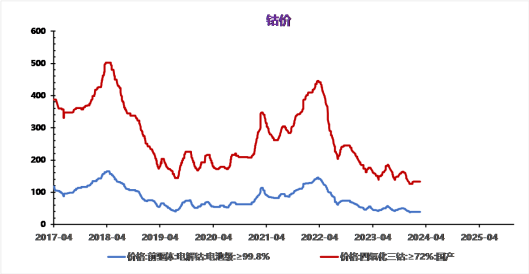

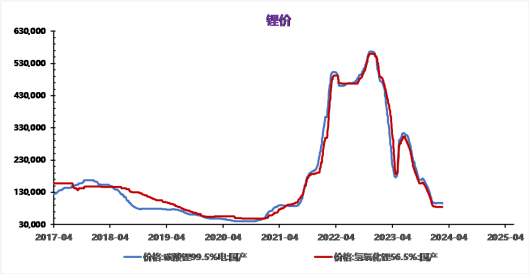

供应端,江西地区“以消定产”引发市场关注,但据悉大厂基本检修后恢复生产,外采产能及代工基本停工,后市云母端提锂周度边际变化量或为有限,供应端变量可关注回收部分产量。需求端,排产环比快速增加,需求整体有所回暖,终端电池产销及出口环比下降,然新能源汽车销售有所回暖。