大宗商品分析2024年3月第一期

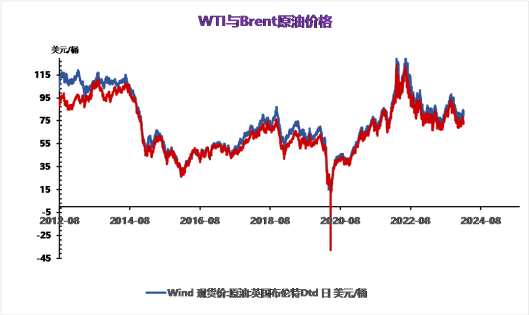

日油价震荡尾盘小幅收涨,月差裂解价差变化不大。隔夜市场消变化不大,宏观和地缘暂时没有太大波动,巴以停火谈判继续,但谈判再度陷入局,下周将继续谈判。宏观方面,美联储降息预期显著修正,关注今晚即将公布的非农数据。基本面方面,OPEC+延长减产协议至二季度末,短期无明显矛盾点。短期油价延续震荡超势。

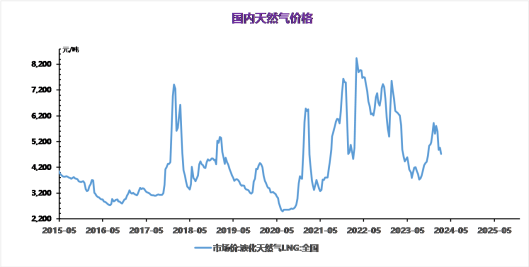

本周国产LNG市场周均价为4112元/吨,较上周周均价4013元/吨上调99元/吨,涨幅2.47%。周内前期,市场违续推价后,下游承受能力有限接货略显吃力加之多地气温回升,下游城燃补库需求基本结束,市场需求萎缩液厂出货压力增加,液价开始下行,贸易商装车谨慎。周内后期,南北地区需求分化,“两会”召开,京津冀局部工业限产后,需求有所下滑国产及进口资源竞争激烈,国产液价降价促销,但华南区域,工厂、陶瓷厂、燃气电厂等进入复工高峰期,由于LNG经济性优势,华南地区双气源用户复产后直接切换LNG供应现象较多,需求明显增加,海气出货无忧价格上涨。

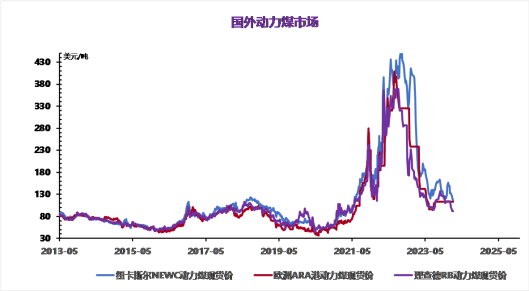

动力煤

本周产地市场价格涨跌互相,重要会议期间,安检力度较严,部分煤矿生产节奏放缓,供应相对宽松,山西地区受三超情绪影响,价格大幅上涨,陕蒙等地市场行情偏弱为主,本周坑口价格继续承压。本周主产区煤矿基本都恢复正常生产了,导致产地供应相对宽松,两会期间安全检查增多,部分煤炭企业为了确保安全生产,放慢了生产节奏,不过整体影响有限,供应较为稳定。下游需求恢复不佳,仅化工企业随着复工复产,有部分补库需求,市场整体观望情绪浓厚。产地煤矿销售普遍偏弱主力煤企积极保供长协,个别煤矿有优质货源,出货尚可,报价有部分上涨,多数煤矿降价为主,市场普遍看跌情绪持续加剧,尤其港口降价情绪传导,坑口市场价格承压运行。陕西地区来看,煤矿生产基本正常,周内行情偏弱运行,下游采购积极性普遍偏低,尤其榆林地区煤矿销售普遍较差,一些竞拍煤流标,煤矿多开始降价促销;内蒙古地区多数煤矿保持正常生产,以落实长协发运为主,区域内市场观望情绪较浓,下游拉运积极性一般,煤矿整体产销保持平衡,煤价僵持运行。山西地区煤价先涨后跌,主要是受整治三超和两会召开影响了煤炭供应,市场涨价情绪引导所致,涨后煤矿销售情况一般,下游刚性补库无明显利好,价格后承压运行。

焦煤

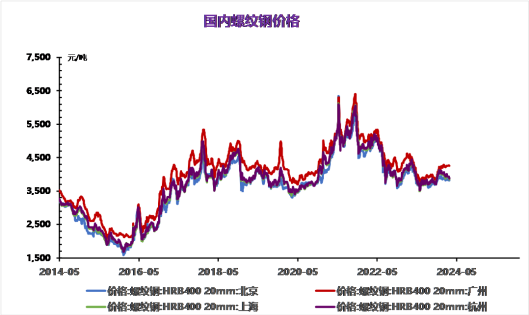

下周重大会议结束,煤矿生产恢复正常,焦煤市场供应量有增加预期。不过考虑到山西地区煤矿“查三超”政策以及国内稳产保供计划,焦煤供应增量有限。重大会议后市场若有利好政策出台,将带动钢材期货价格上涨,从而影响现货价格。但终端市场开工依旧不及往年,基建行业暂无实际利好因素推动,因此钢铁市场实际需求增量有限,在亏损情况下仍有提降情绪。

下周重大会议结束,煤矿生产恢复正常,焦煤市场供应量有增加预期。不过考虑到山西地区煤矿“查三超”政策以及国内稳产保供计划,焦煤供应增量有限。重大会议后市场若有利好政策出台,将带动钢材期货价格上涨,从而影响现货价格。但终端市场开工依旧不及往年,基建行业暂无实际利好因素推动,因此钢铁市场实际需求增量有限,在亏损情况下仍有提降情绪。

综合来看,煤矿端库存普遍存压,焦煤供应维持高位,下游市场前期因亏损,市场行情弱势难改预计下周炼焦煤市场先稳后跌,整体均价下滑10-20元/吨左右。

本周玻璃现货整体偏弱走势为主,市场交易情绪有所回落,刚需成交占比较大。加之目前加工厂仍有库存可供使用,市场整体需求不高。所以,近期价格偏弱整理可能性较大。故预计下周5mm平板玻璃在1980-2010元/吨运行。

本周全国水泥市场需求回升幅度不明显,水泥价格以稳为主。截止到本周四,水泥市场均价为339元/吨,较上周同期均价相同。从市场获悉,元宵节过后,工人陆续返岗,部分重点工程陆续开工,市场需求有所回升,但回升幅度较少,主要是受低温雨雪天气影响,下游工地复工速度较慢,工人到岗率不及预期,叠加部分项目资金到位差,供货态度保持谨慎,对施工进度影响较大。总的来看,水泥下游市场仍处于缓慢恢复阶段,水泥价格变化不大。

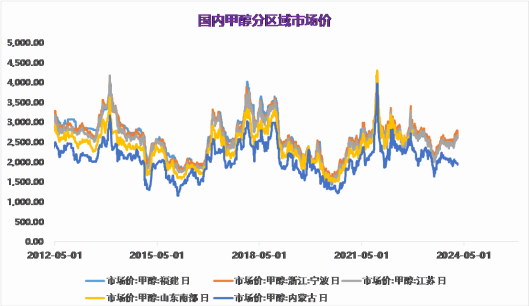

近期原料端动力煤市场行情弱稳运行,价格整体波动不大,成本端对甲醇市场影响有限;周内甲醇主力期货盘面持续下滑,消息面利空市场心态,下游用户及贸易商入市情绪谨慎观望,再加上山东地区某炼厂停车检修,暂不外采甲醇,局部需求有所减弱;而内地供应相对充裕,部分地区再次迎来降雪天气,出货受阻进而存在让利行为;然港口地区可售货源依旧偏紧,本周港口地区现货价格虽随盘面下调但基差依旧延续坚挺走势。周末甲醇主力期货盘面由弱转强叠加低价资源刺激下,部分业者存抁底补货操作,场内买兴氛围有所升温,局部甲醇厂家窄幅探涨。

隔夜原油维持震荡格局,PX供应充足但价格依然在较高位置,为PTA带来一定支撑。PTA供应延续季节性累库,2月整体累库超50万吨。加工费小幅下降,大型装置有检修预期,后续仪征化纤、宁波台化有新产能投放计划。需求端,节后终端需求恢复弱于预期,织造行业恢复较慢,涤丝产销呈中性,以消耗库存为主,聚酯负荷提升受限,聚酯产业链有负反馈压力。

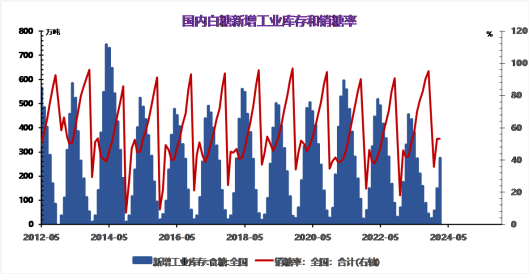

本周国内白糖价格续先弱后稳。截至本周四,白糖现货均价为6512元/吨,较上周同期均价下跌0.28%。受国际原糖3月合约交割叠加印度、泰国产糖供应量或将增加影响,原糖价格大幅下滑,内外价差收缩,施压国内市场;且当前处于季节性消费淡季,市场缺乏实质性利好因素支撑,持货商信心不强,行业消费围绕弱刚需展开。而后因担忧巴西甘蔗主产区降雨量不足将导致糖产量减少,国际原糖期货止跌反弹,加之2月产销数据发布,产销率同比加快及工业库存同期低位,但单月销糖量不及往年水平,空好交织下,国内市场稳价情绪逐步增强。

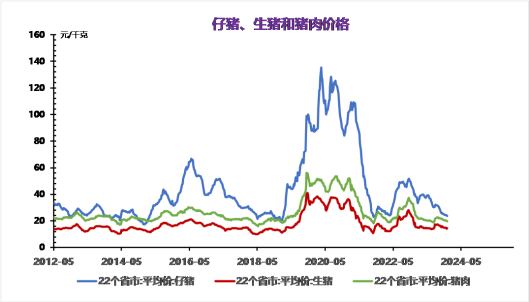

本周生猪价格下跌。猪价持续偏弱,养殖端抗价惜售情绪转浓,叠加月初规模猪企出栏节奏较慢社会面猪源缩量明显。国内肉类消费处于低谷期,终端白条走货不畅,市场剩货现象仍存,屠宰企业开工率低位运行,对猪源采购积极性较低。受多方面因素影响,本周猪价跌幅放缓。

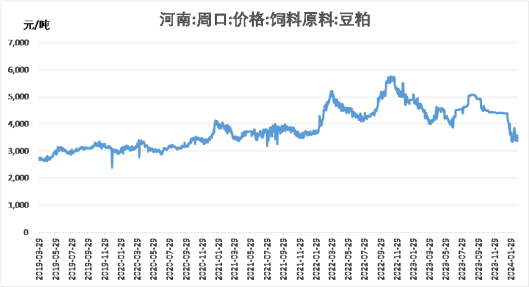

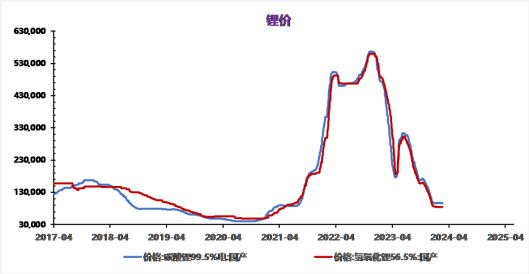

预计下周碳酸锂价格小幅偏下运行,现货主流价格在10.5-11万元/吨左右。当前碳酸锂期货属于向下回调趋势,且现货价格跟随期货价格走势比较大,预计下周现货价格会有所下行。当前期货市场的价格波动较大,主要由消息面因素推动,而非基于实际的供需基本面,价格可能会出现快速上涨和下跌的波动。

但目前宜春环保问题还未得到实质性的解决,因此波动可能延续。碳酸锂价格走势仍受需求影响为主,当前基本面并没有发生转变,供需双方仍处于博弈中,预计短期内锂盐价格震荡运行。