大宗商品分析2024年2月第四期

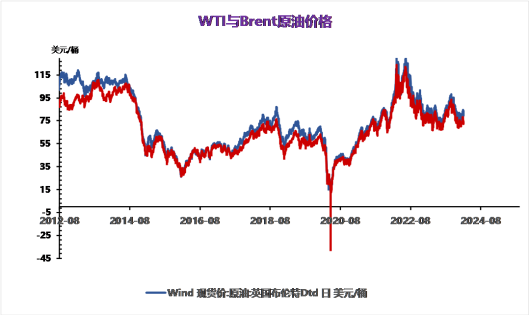

昨日国际油价继续冲高回落,美国核心通胀指标公布,预期内增幅利空美元指数,但难改目前原油震荡趋势,小幅上涨后又回落宏观方面,美国1月核心PCE物价指数年率录得2.8%,预期2.8%前值2.9%,为2021年3月以来最小增幅;美国1月核心PCE物价指数月率录得0.4%,预期0.4%,前值0.2%,创2023年2月以来最大增幅。核心通胀数据与之前上涨的cpi指数相呼应,基本坐实了目前美国正面临一定的通胀压力。由于存在季节性调整因素的可能,在2月通胀数据公布之前,市场应谨慎操作。PCE数据的公布也让市场加强了对6月降息的预期。地缘政治方面,红海危机短时间内难以解决,马士基预计经过红海的集装箱运输中断可能会延续至下半年,油价短期将得到支撑。

截至2月28日,LNG接收站价格报4306元/吨,较上周(2.21)下调1.37%,同比下降51.04%;主产地价格报3931元/吨,较上周(2.21)下调5.33%,同比下降35.75%;LNG全国接货平均价格报4292元/吨,较上周(2.21)上调0.49%,同比下降34.07%。

本周国内天然气市场出货价格呈下降趋势,供应方面,上游出货竞争加剧,海液与国产液市场竞争激烈,带动价格下降;需求方面,下游需求恢复向好,市场需求不断增加,贸易利润增加,带动接货价格走高。。

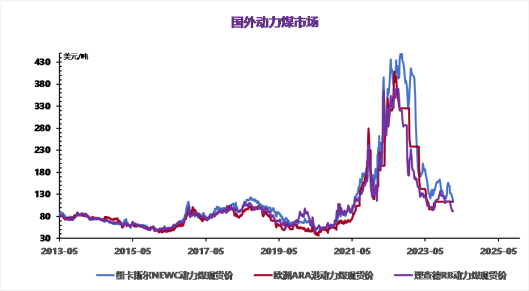

动力煤

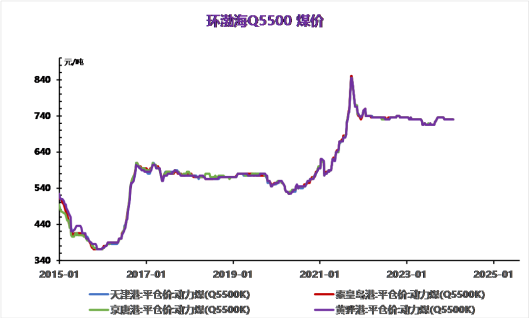

节后煤矿陆续开始复工复产,产量触底反弹,暂无预期外减量发生。另外,从当前终端环节去看,库存总量延续下行趋势,但下游多数以保供长协为主,市场煤采购意愿并不强烈,库存压力有限,价格难有上涨动力。

综合来看,随着降温来袭,叠加非电环节需求边际好转,动煤价格短期呈现震荡偏强态势。一方面终端及社会总库存口径近期出现了连续环比下行的趋势,虽然用电需求暂稳运行,寒潮导致的煤炭日耗并无出现激增,但考虑到非电环节开工上行,短期贡献主要边际增量,助推用煤需求走强。

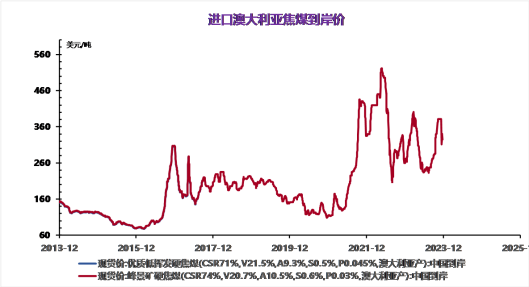

焦煤

供需双弱,综合看炼焦煤短期价格或盘整运行为主,具体看下游市场需求。北方港口焦煤报价:京唐港澳洲主焦煤库提价2670元/吨,青岛港外贸澳洲主焦煤库提价2675元/吨连云港澳洲主焦煤库提价2675元/吨,日照港澳洲主焦煤港口库提价2490元/吨,天津港澳洲主焦煤港口库提价2665元/吨。

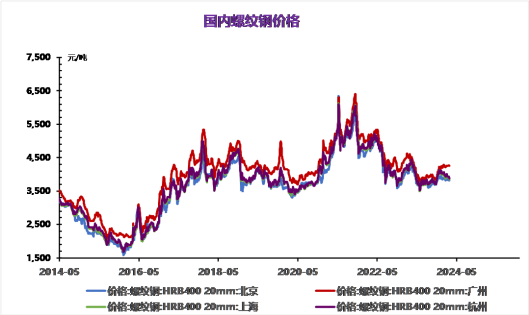

产量方面,螺纹+18.34万吨,热卷-4.89万吨,五大品种合计+24.71万吨;总库存方面,螺纹+97.03万吨,热卷+7.87万吨,五大品种合计+121.88万吨;表需方面,螺纹+44.59万吨,热卷+26.6万吨,五大品种合计+111.95万吨。

第一,短期在终端需求未见明显恢复的情况下,厂家出货仍偏弱,此前厂家开年提价营造涨价去库存氛围落空,对现货市场预期造成打击,短期偏弱,但是也不宜过度忽视潜在多头因素;

第二、多头主要交易的核心因素在2024年保交楼的延续,尤其是旧城改造等方面对玻璃市场可能有利多支撑,区域价差、低库存因素又在现实因素上限制了玻璃下跌空间。

本周全国水泥市场需求回升幅度不明显,水泥价格以稳为主。截止到本周四,水泥市场均价为339元/吨,较上周同期均价相同。从市场获悉,元宵节过后,工人陆续返岗,部分重点工程陆续开工,市场需求有所回升,但回升幅度较少,主要是受低温雨雪天气影响,下游工地复工速度较慢,工人到岗率不及预期,叠加部分项目资金到位差,供货态度保持谨慎,对施工进度影响较大。总的来看,水泥下游市场仍处于缓慢恢复阶段,水泥价格变化不大。

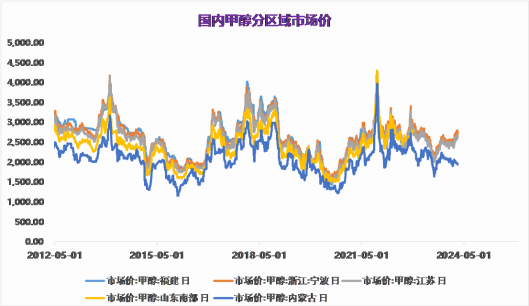

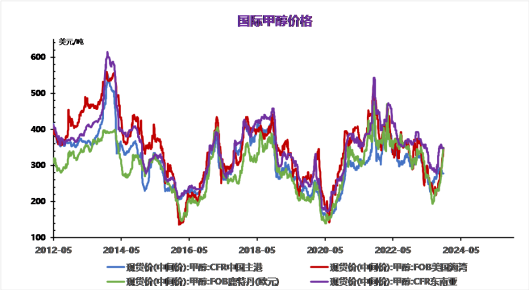

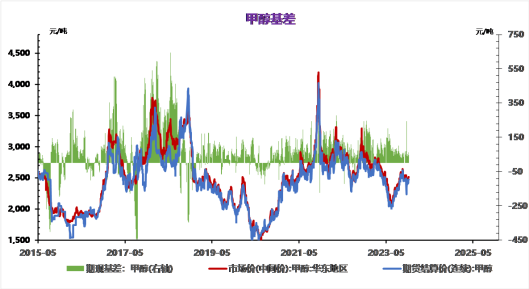

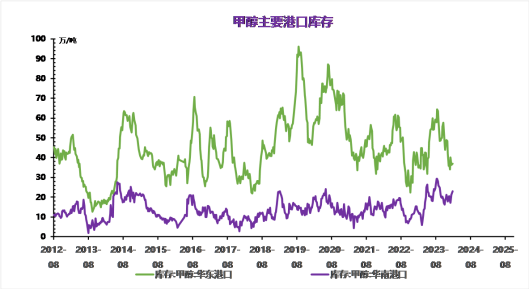

下游MTO装置降负或者停车消息影响,沿海多数市场弱势回调。部分外采甲醇制烯烃装置计划后期停车或着降负消息及下游抵触高价接货,持货商惯性拉高排货,但需求转弱,整体成交放量环比缩减。受到外采甲醇制烯烃降负和停车消息影响,近期整体现货排货愈发缓慢。太仓甲醇市场弱势下滑,价格在2720-2755元/吨。环比下跌20元/吨。

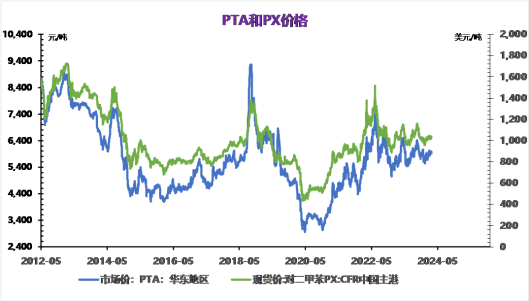

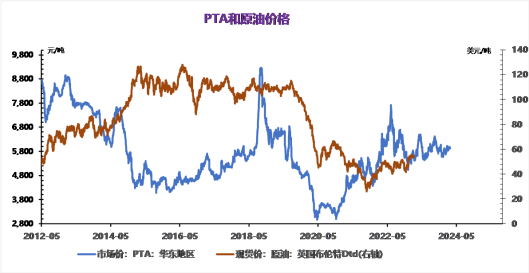

俄罗斯自3月起停止汽油出口的消息提振市场情绪,原油涨势仍存,近期韩国GS、浙石化PX部分装置检修,成本支撑增强。供应状况来看,PTA开工负荷处于高位,加工费同上周比较弱,国内PTA装置变化不大,存量装置方面,三房巷120万吨,亚东石化70万吨处于停车状态,福海创负荷5成,逸盛石化200万吨装置停车。新装置方面,恒力惠州以及嘉通能源一期、二期总计1000万吨均正常运行,当前PTA延续累库,大量PTA货源在港口集中,三月份大厂检修情况仍待兑现。需求端,江浙涤丝产销一般,平均估算在5成左右,随着消费旺季到来,预计聚酯负荷有所提升但目前终端织造恢复情况较慢,且节前备货充足,需求复苏程度仍存变数。

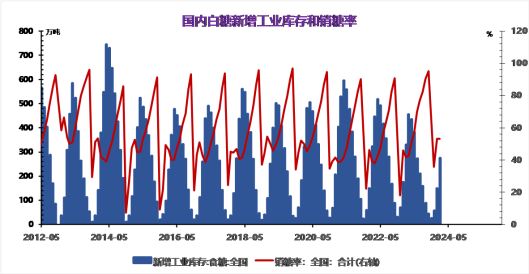

本周国内白糖价格续跌后趋稳。截至本周四,白糖现货均价为6530元吨,较上周同期均价下跌0.64%。周初因巴西降雨提振甘蔗收成前景,国际原糖盘面持续收低,外围市场不景气;而国内广西部分产区较上榨季收榨时间延后,市场现货资源充足,但需求面买气不佳仍是主流现象,市场购销始终水花平平,糖企竞价销售现象增加。然国际糖业组织上调全球供应缺口的预估,支撑国际原糖期货止跌起涨,国内市场看空情绪有所缓解;但当前现货基本面利空,下游心态谨慎,接货量始终维持在刚性需求,限制糖价涨幅,周后期糖厂维持暂稳观望心理。。

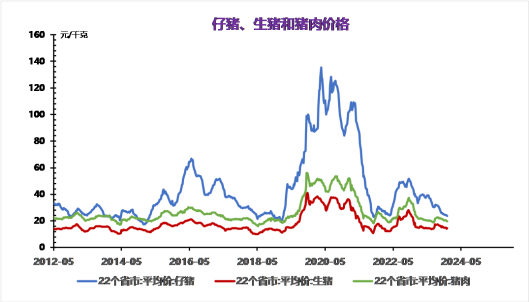

多地区二育情绪小幅启动,叠加需求回暖,现货价格逐步趋稳,小标猪价格上涨,3月合约盘面价格基本符合现货叠加贴水价格;底部预期已现,盘面提前交易二次育肥投机需求逐步增强的逻辑,短期来看下方存在较强支撑,多单持续持有为主,注意止盈止损。

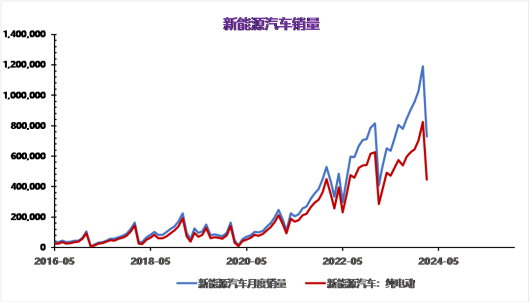

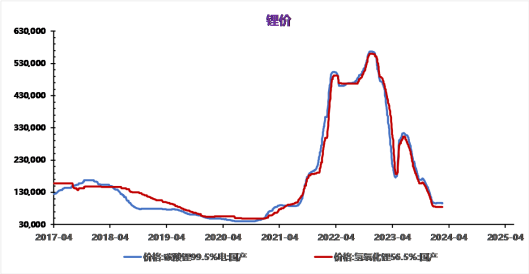

近期碳酸锂价格和储能系统招标价格整体低位运行稳定,为全年储能需求的释放提供有利条件,目前虽处于需求淡季,但国内1-2月储能招投标及美国1月公用事业光储装机仍实现翻倍以上增长,随着未来全球降息政策逐步落地,预计储能需求有望逐季度爆发。