大宗商品分析2024年2月第三期

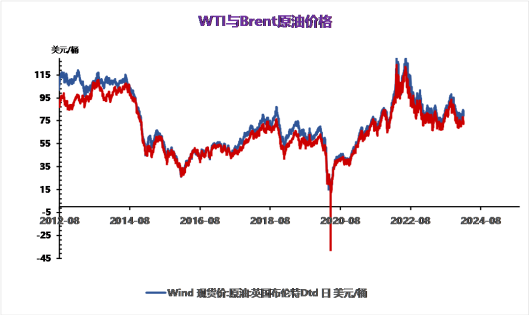

昨日国际油价窄幅震荡,欧美发布各项经济数据,多空消息相织,目前无明显单边选择信号。地缘政治方面,也门胡赛武装领导人称,红海地区的行动仍在继续,我们将寻求升级。红海危机短时间难以平息。宏观方面,美国2月Markit服务业PMI初值51.3,预期52,前值52.5;美国2月Markit制造业PMI初值51.5,预期50.5,前值50.7。制造业恢复增长,服务业信心有所下滑。

昨日国际油价窄幅震荡,欧美发布各项经济数据,多空消息相织,目前无明显单边选择信号。地缘政治方面,也门胡赛武装领导人称,红海地区的行动仍在继续,我们将寻求升级。红海危机短时间难以平息。宏观方面,美国2月Markit服务业PMI初值51.3,预期52,前值52.5;美国2月Markit制造业PMI初值51.5,预期50.5,前值50.7。制造业恢复增长,服务业信心有所下滑。

动力煤

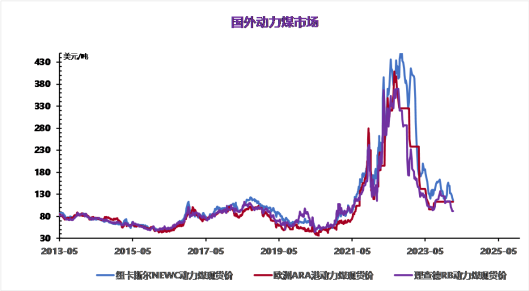

春节期间,民营煤矿停产放假,国有大矿生产相对平稳,国内煤炭产量整体小幅收紧,不过节后将迅速复产。进口方面,2月5日~2月11日当周,我国海运煤炭到港量为570.2万吨,周环比降53.万吨,2月前两周累计到港量为1194.3万吨,折合日均到港85.3万吨,较1月的99.7万吨/天下降14.万吨/天,动力煤供应边际回落。需求方面,2月中下旬开始,国内气温逐渐回暖,根据国家气候中心预测,2月下旬至3月上旬,我国将经历3轮冷空气影响,但强度较弱,预计电厂煤炭日耗将开始回落,动力煤需求端支撑逐渐减弱。整体来看,动力煤上游供应有所收紧,但随着迎峰度冬旺季临近尾声,产业链下游用户观望情绪较浓,对高价煤接受度偏低,预计节后煤价仍维持窄幅震荡运行。。

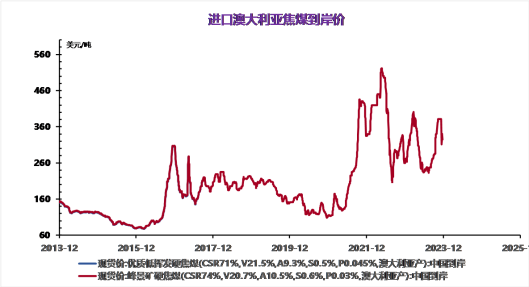

焦煤

炼焦煤价格盘整运行,临近春节,下游焦企采购谨慎,供需双弱,综合看炼焦煤短期价格或盘整运行为主,具体看下游市场需求。

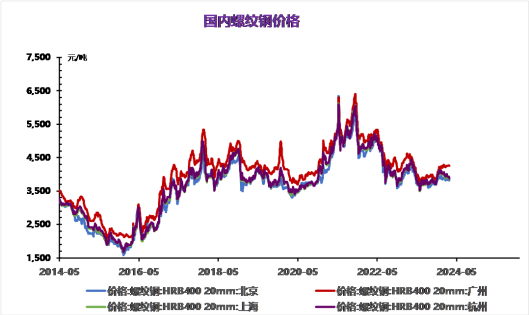

螺纹供需格局延续季节性弱势,短流程钢厂复产有限,螺纹周产量环比微降0.19万吨,供应维持低位,继续给予钢价支撑,但原料下行后钢厂利润改善,后续仍将逐步回升。与此同时,下游需求暂未恢复,螺纹需求表现疲弱,周度表现环比增39.35万吨,但依旧处于相对低位,且前期乐观预期迎来转变,弱势需求抑制钢价,相对利好则是“两会”临近政策端预期发酵,关注后续需求回升以及政策情况。综上,螺纹供需双弱格局未变,钢厂复产有限,低供应局面延续,而下游需求也未恢复,螺纹基本面表现依然疲弱,继续抑制钢价,但随着两会临近政策强预期将发酵,弱现实与强预期博弈下钢价延续震荡运行,近期重点关注政策端变化。

华北沙河方面整体成交情况清淡,下游及贸易商多数已经放假,市场成交较为灵活为主。华东地区市场交投清淡,下游及加工企业多数放假,市场暂稳运行。华中地区整体产销一般,厂家库存低位,交易市场基本停滞。华南玻璃现货交投情况一般,下游市场多数放假。市场价格较为平稳。

春节过后,建筑工地陆续复工,水泥行情目前处于低位,水泥市场行情以小幅上涨为主。

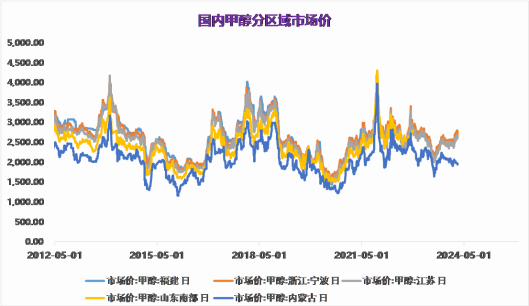

海外装置方面,伊朗ZPC一套复工,其余伊朗装置等待进一步恢复,北美寒潮Natgasoline短停已恢复。港口方面,前期部分船货问题叠加2月到港下滑,港口基差坚挺,2月港口驱动边际改善;MTO装置方面,兴兴MTO重启待定,后续关注3月南京诚志及宁波富德的检修可能。内地方面,西南气头甲醇恢复,煤头甲醇开工亦上升,内地工厂库存逐步见底回升,关注内地至华东地区价差对港口上方的制约。建议暂观望。

中国大陆装置变动:本周PTA装置暂未明显变化,个别装置负荷小幅提升,目前PTA装置负荷调整至82%。 另根据PTA装置日产/(国内PTA产能/365)计算,目前PTA开工率在88%。备注:2023年底,考虑浙江利万70万吨、逸盛宁波65万吨、金山石化40万吨、乌鲁木齐石化7.5万吨装置停车时间超过两年,暂时从产能基数中剔除;另外,由于嘉通能源2套PTA装置实际产能在300*2万吨,因此202年将其单套产能从250万吨调整至300万吨,合计产能基数上修100万吨。2024年1月1日起,中国大陆地区PTA产能基数调整至8061.5万吨。

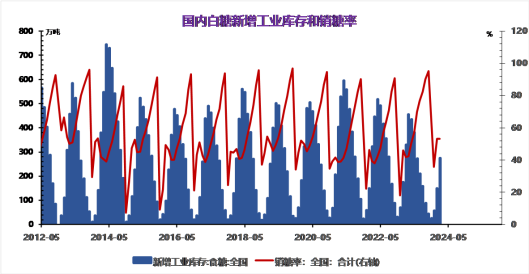

春节后食糖消费进入传统淡季,加之一季度食糖进口量也会处于年内低位,为国产白糖销售留出时间窗口,截至2024年1月底,2023/24榨季全国共生产食糖586.76万吨,全国累计销售食糖311.71万吨,累计销糖率为53.12%,食糖工业库存量275.05万吨,同比减少55万吨,处于近五个榨季的最低水平。

截至2月15日,印度食糖产量2236万吨,较上榨季同期减少2.48%,减产幅度大幅收窄,利空盘面。截至1月31日印度2023/24榨季累计产糖1872万吨,2022/23榨季同期为1950万吨,同比减少78万吨,同比上榨季同期减少4%。

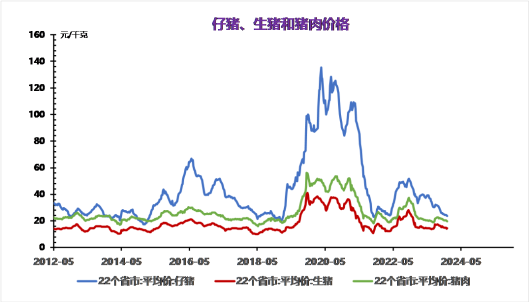

短期内市场供强需弱压力难以缓解,猪价整体将继续承压运行,受养殖业整体即将再度进入亏损局面支撑,届时养殖户惜售挺价将对国内猪价形成一定支撑,国内猪价继续下跌空间整体受限。

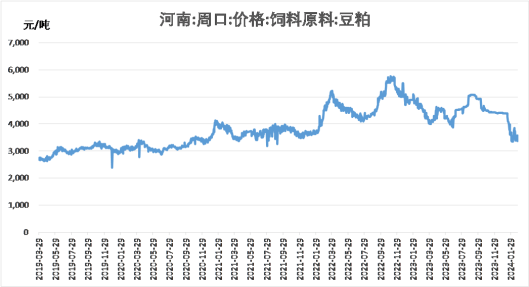

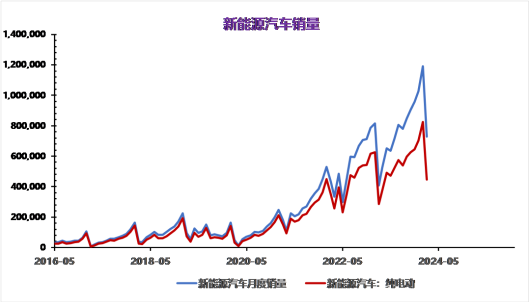

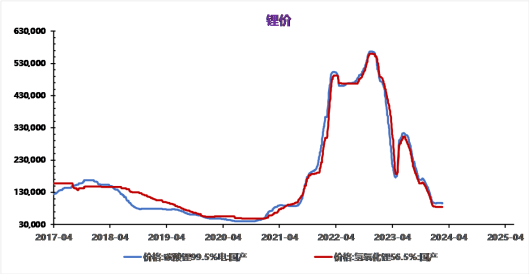

供应方面,2月中国碳酸锂产量预期为32,005吨,环比1月下滑17%;3月总产量预期为44,048吨,环比增加30%。据SMM调研显示,当下春节期间停产、检修的锂盐企业中仅有不到半数恢复生产,其短期生产处于逐渐恢复状态。库存方面,据smm,截止2.7日碳酸锂库存增加2%至约7.66万吨,下游库存增加2%至约1.79万吨,其他环节减少1%至约2万吨,冶炼厂增加5%至约3.87万吨。需求方面,中间生产环节2月订单部分提前生产,预计3月订单恢复正常,但难有亮眼增量。新能源汽车方面,产销双双环比放缓,库存压力有所缓解。