大宗商品分析2024年2月第二期

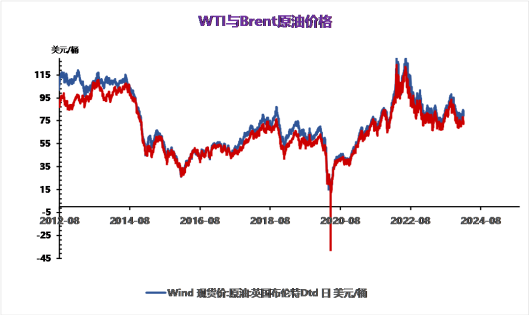

基本面方面,EIA周报本周原油产量不变,库欣库存小幅下降3.3万桶/日,去库速度放缓。商业库存较预期有大幅增加,库存552.1万桶/日,预期189.5万桶/日,前值123.4万桶/日。地缘政治方面,也门胡赛于本周二宣布宣称对红海南部的两艘船进行了攻击,红海局势不断升级。根据外媒的报道,作为对上周停火协议的回应,哈马斯方拟定了一项停火计划,而该计划能使加沙停火4个半月,但由于以色列方各种激进行为,该计划达成一致的机会将会变得复杂。

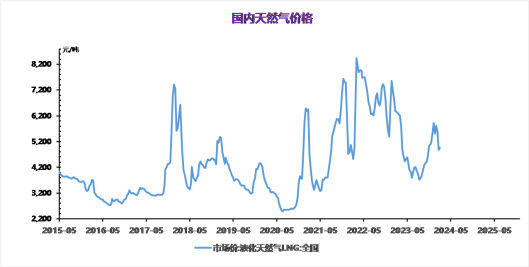

于春节来临,下游需求减少,市场车辆紧张叠加雨雪天气影响,LNG价格跌跌不休。因降雪影响,道路通行不畅,工厂出货受阻,区内工厂降价吸引车辆装车。今日价格主要调整地区分布在陕西、内蒙古、山西地区。陕西地区价格下调200-600元/吨;内蒙古地区价格下调200-300元/吨;山西地区价格下调200-500元/吨。海气方面,今日海气LNG市场价格较稳定。

动力煤

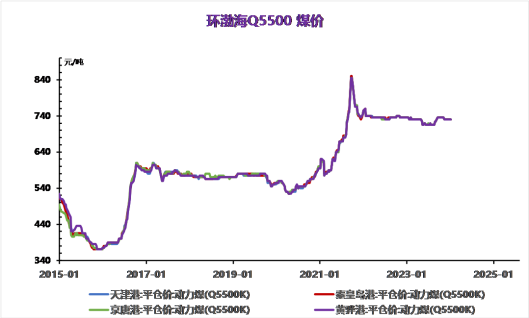

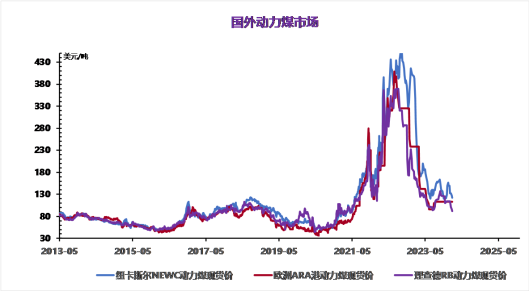

本周,动力煤现货价格继续企稳,期货仍无成交。随着春节临近,部分民营煤矿开始提前放假,大型国有矿维持正常生产,保障长协发运,整体动力煤产量边际小幅回落。进口方面,高频数据显示,1月15日~1月21日当期,我国海运煤炭到港量为697.7万吨,周环比增11.0万吨,1月前三周累计到港量为2133.7万吨,折合日均到港101.6万吨,较12月日均水平降低10.3万吨,但整体进口量依然可观。

需求端,本周受冷空气影响,国内迎来大范围降温,25省电厂煤炭日耗再次升至650万吨左右,旺季特征依然明显。另外,国家气候中心最新预测显示,2月份国内会有2轮冷空气,分别为2月5~8日(强)和18~20日(弱),节后预计气温将逐渐回暖,目前产业链中下游依然看空后市,维持刚需补库,并以压价采购为主。

产地方面,随着春节越来越近,有些煤矿开始陆续放假,总体来看主产地煤炭供应量有所缩减,又因为近期雨雪天气,运输不畅,现在终端电厂采购需求一般,市场活跃度不高。且整体以落实长协煤为主。

下游港口方面,本周煤价整体盘整运行,市场需求较少,拉运以长协煤为主。下游按需采购行情,现阶段需求端暂无明显变化,有贸易上已经开始休假状态,港口可售资源有限,多谨慎观望为主。

国家统计局发布消息,2023年,规模以上工业企业实现营业收入133.44万亿元,比上年增长1.1%。采矿业实现营业收入61275.1亿元,比上年下降8.6%。其中,煤炭开采和洗选业实现营业收入34958.7亿元,比上年下降13.1%。2023年,全国规模以上工业企业实现利润总额76858.3亿元,比上年下降2.3%,降幅比1-11月份收窄2.1个百分点。采矿业实现利润总额12392.4亿元,比上年下降19.7%。其中,煤炭开采和洗选业实现利润总额7628.9亿元、比上年下降25.3%。

产地方面临近春节已落实长协发运为主。下游港口方面,本周价格盘整运行。电厂多观望态度为主,按需采购,综合预计动力煤价格盘整价格为主,具体看下游市场需求。

焦煤

节前煤焦自身基本面阶段性好转,供需双增,但考虑到其可持续性存疑,以及市场对后市需求产生分歧,导致盘面相对承压运行,短期上方空间面临一定压力。首先,焦煤供应相较前期略有增加,即便部分煤矿已陆续放假,但随着前期非事故煤矿开始复产,造成供应阶段性出现修复。而下游需求环节,补库热情仍在回升,煤焦采购积极性氛围较好,叠加高炉复产带动日均铁水产量的抬升,炉料同样存在刚性需求支撑,线上竞拍波动转弱。

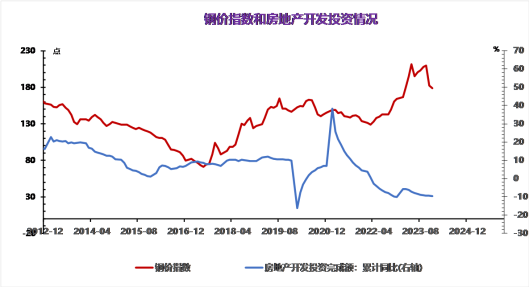

市场悲观情绪未退,钢材延续弱势震荡,且目前螺纹供需两端延续季节性走弱,短流程钢厂停产,螺纹周产量环比下降11.19万吨,供应持续收缩并显著低于往年农历同期水平,低供应格局未变,继续给予钢价支撑。与此同时,春节临近现货贸易趋于停滞,螺纹需求同样大幅走弱,周度表需环比降53.46万吨,高频每日成交持续低迷,两者均显著低于往年农历同期水平,需求端表现十分疲弱,继而抑制钢价。综上,螺纹供需两端持续走弱,且低供应下累库显著,弱势基本面承压钢价,叠加近期悲观情绪发酵,继而使得钢价承压下行,相对利好则是国内宏观强预期未退,且盘面价格逼近高炉成本,下行阻力增加,多空因素博弈下预计节前螺纹延续偏弱振荡,重点关注盘面资金变化情况。

供应预测(↘):本周市场引头子产线一条,冷修一条,市场供给整体下行;预计下周有一条产线计划冷修,整体产能呈下行趋势。

需求预测(↘):本月组件厂商减产趋势明显,组件企业库存较高,低价清库较多,因此实际生产较少,影响光伏玻璃消费,进而导致光伏玻璃库存上涨明显;预计下周市场仍不算乐观,临近春季,未来市场预计春节期间物流停发7-15天不等,但是目前来看企业备货量不高,需求不足的情况下预计下周光伏玻璃整体库存仍将持续增加。

小结(↘):临近春节市场需求不足,老旧窑炉加速出清,以此缓解库存压力;下游市场虽有备货动作,但是与价挂钩程度较高,实际玻璃消费及利润都偏弱,光伏玻璃市场低位运行局面短时间难以打破。

淡季特征明显市场偏弱运行。

全国水泥价格指数(CEMPI)报收113.06点,环比下跌0.27%,同比下跌19.37%。

长江流域水泥价格指数(YRCEMPI)报收114.25点,环比下降0.62%,同比下跌11.80%。

全国熟料价格指数(CLKPI)报收113.55点,环比下降0.86%,同比下跌19.26%。

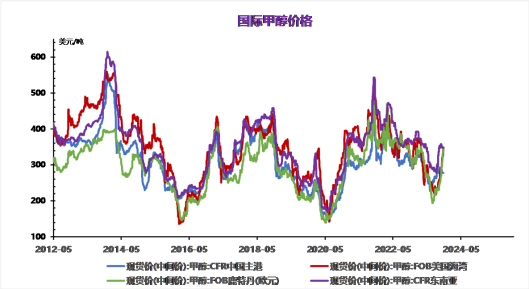

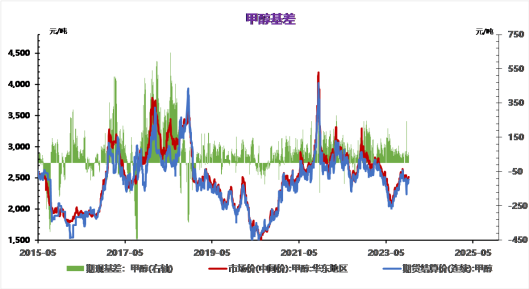

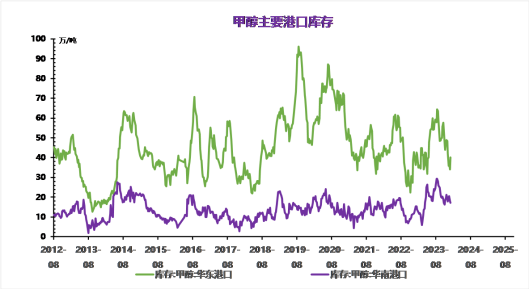

海外装置方面,伊朗ZPC一套复工,其余伊朗装置等待进一步恢复,北美寒潮Natgasoline短停已恢复。港口方面,前期部分船货问题叠加2月到港下滑,港口基差坚挺,2月港口驱动边际改善;MTO装置方面,兴兴MTO重启待定,后续关注3月南京诚志及宁波富德的检修可能。内地方面,西南气头甲醇恢复,煤头甲醇开工亦上升,内地工厂库存逐步见底回升,关注内地至华东地区价差对港口上方的制约。建议暂观望。

需求方面,下周中国聚酯行业周产量预计:122万吨附近,中国聚酯行业周度平均产能利用率:80%偏上,较本期窄幅下滑。目前来看,虽有装置计划重启,如盛虹、新拓,但较多聚酯工厂下周有装置计划检修,如古纤道、华西等。国内聚酯行业供应将小幅下滑。

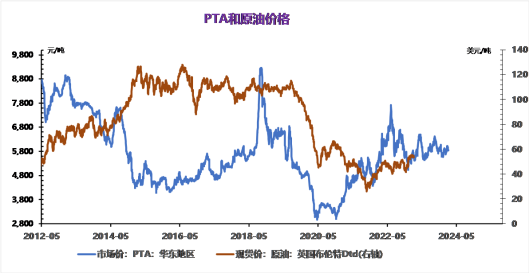

成本方面,预计下周国际油价或存上涨空间,需求端存改善契机带来利好。预计WTI或在74-80美元/桶的区间运行,布伦特或在80-85美元/桶的区间运行。

PTA加工费尚可,成本支持尚存,但后道逐步退市,聚酯需求进一步弱化,近端弱势氛围偏重,预期PTA期现市场偏弱整理,关注宏观变化及资金流向。

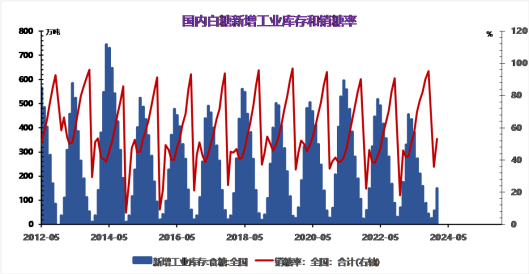

1月下旬南方天气不利于甘蔗砍收,此外跟踪的广西土壤墒情发现1月整体偏多,或影响出糖,预期1月南方甘蔗生产低于预期。但是需求方面,节前备货较好,对于1月销糖数据持乐观态度,因此我们预期一月工业库存仍偏低运行,累库稍慢或支撑糖价上行。但是春节临近,长假日风险或影响资金进场积极性,上行空间受资金面影响。

伴随消费峰值呈现,价格偏高,养殖端抛售积极性仍高,现货承压,盘面交易南方节后跌价预期叠加贴水预期,期现大幅背离运行;实际上,现阶段南北价差初步印证疫情影响,节后预期弱,节前高价更加刺激出栏积极性,暂未观测到大面积压栏行为,节后二育入场安全边际高,盘面贴水现货幅度扩大,5月合约处于建仓阶段,逢低买入为主,注意止盈止损。

国内方面,各合约表现都相对一般,虽然绝对价格已经偏低,但近期似乎并没有太多的潜在利多,多空双方参与的盈亏比都不高,建议观望为主。

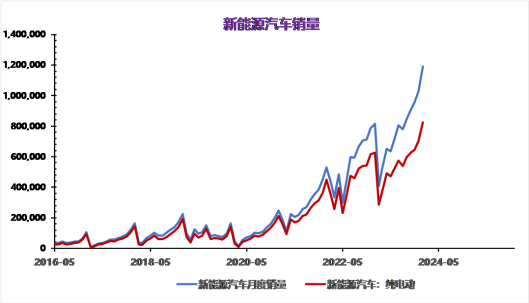

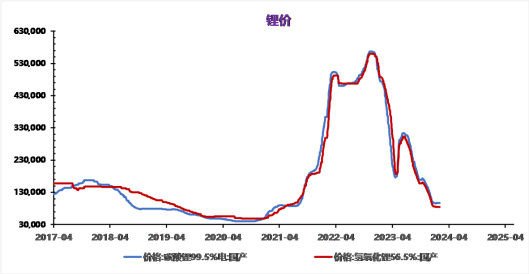

碳酸锂期货主力继续在10万下方运行,总持仓总成交均下降,07-04价差小幅扩大至600。现货市场略有上涨,SMM电池级碳酸锂涨0.03至9.71万/吨,工碳涨0.03至8.95万/吨,锂盐厂挺价,部分下游厂商采买叠加物流压力,导致锂盐价格小幅上行。

碳酸锂市场近期多空平衡略有打破,空头力量逐步占优,虽然现货市场持续持稳,但期货市场2402、2403价格已经低于现货价,节前现货市场逐步放假对盘面的指引作用减弱,而市场的累库压力以及澳矿成本松动令盘面再度增仓下行,短期空单可继续持有。