国际宏观市场分析2023年11月第四期

国际宏观经济分析

(1)本周公布数据:

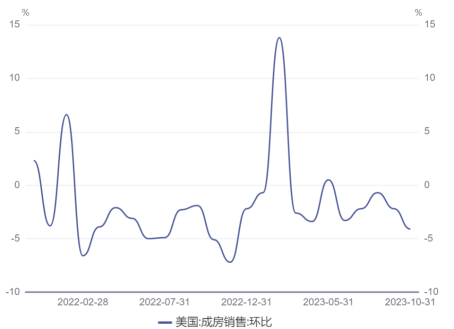

美国:成房销售:环比:-4.1前值:-2.2。

美国:零售和食品销售额:0.1前值:0.6。

2.货币政策变化

随着东南亚地区的债券收益率曲线进一步趋平,东南亚较长期限的债券一直是市场上的赢家,而且有迹象表明,这种押注仍将有利可图。投资者们对美联储政策明年转向宽松货币政策的预期升温,可能为长期限国债价格提供有利条件,而短期国债则受到美联储长期维持高利率政策(即Higher for longer)的这一预期带来的负面冲击。印尼10年期国债收益率近期大幅下行,暗示买入力量愈发强大,而2年期和10年期国债收益率之差处于多年来的低点,马来西亚和泰国的短期与长期国债收益率之差也有所收窄。

(二)欧盟

(1)本周公布数据:

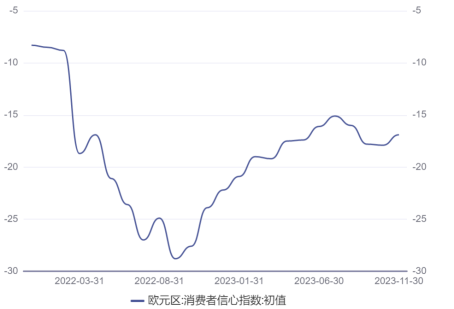

欧元区:消费者信心指数:初值:-16.9,前值-17.9。

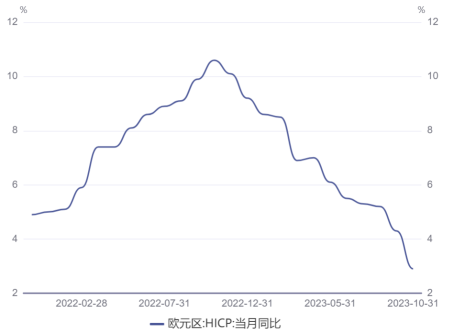

欧元区:HICP:当月同比:2.9,前值4.3。

2.货币政策变化

欧盟统计局公布的数据显示,欧元区10月调和消费者物价指数(HICP)同比上涨2.9%,显著低于9月的4.3%。并且相比于今年5月的6.1%,欧元区当前的通胀水平已经明显降温,并且已经连续5个月下降。而在2022年10月时,欧元区的通胀水平曾一度高达10.6%。

不过,近期,欧洲央行多位决策者集体发声,向市场传递出两个关键信号:欧洲央行将不会很快降息以及未来政策决策将继续依赖数据。

欧洲央行行长拉加德表示,当前抗击通胀的战斗并未完全胜利,市场的降息“押注”为时过早。欧洲央行管委维勒鲁瓦德加洛表示,欧洲央行利率已经达到高点,未来几个季度可能会维持在这个水平上不变,降息的说法为时过早。欧洲央行管委、比利时央行行长温施认为,高通胀已经持续了很长时间,如果欧洲央行不坚持到底,很有可能犯错误。

(三)日本

(1)本周公布数据:

日本:制造业PMI:48.7,前值为48.5。

(2)非本周公布数据:

调查显示:超八成经济学家认为日本央行明年将结束负利率

一项调查显示,超过80%的经济学家认为,日本央行将于明年结束负利率政策,越来越多的经济学家相信,日本央行离退出超宽松的货币政策越来越近。在11月15日至20日的调查中,26位经济学家中有22位(85%)认为日本央行将在明年年底前结束该政策。这一比例高于10月份的63%和9月份的52%。其余4人选择了“2025年以后”。

虽然26位经济学家中没有人预测日本央行将在12月召开的会议上调整政策,但许多人预计负利率政策将在明年结束。负利率政策将日本的短期存款利率设定在-0.1%。在11月15日至20日的调查中,26位经济学家中有22位(85%)认为日本央行将在明年年底前结束该政策。这一比例高于10月份的63%和9月份的52%。其余4人选择了“2025年以后”。

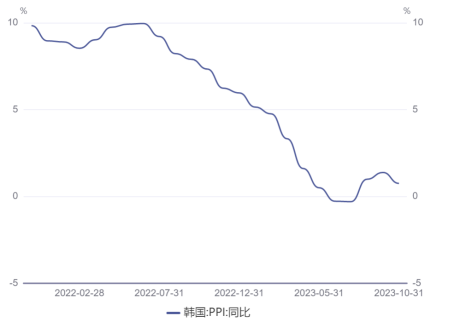

(四)韩国

(1)本周公布数据:

韩国:出口金额:当月同比:0.75,前值1.38。

(2)非本周公布数据:

2.货币政策变化

韩国央行行长李昌镛表示,不希望在美国和欧洲国家之前发行中央银行数字货币。韩国成为发行央行数字货币的领先者带来的收益微乎其微。

(五)波罗的海干散货指数(BDI)

2023年11月22日 波罗的海干散货指数(BDI)报 1755 点,创5天最低,较前值跌2.28%,创2023年11月01日以来最大跌幅,且为连续第3天下跌。

上周干散货船海运市场呈上涨态势,受到煤炭冬储需求与周初时矿商均有在市场上询盘的影响,各航线运价出现不同程度上涨,使BDI指数在上周五上涨至近三周以来新高。

其中在好望角型船市场,上周初时澳大利亚主要矿商集中询盘,使交易表现活跃,虽然周中时中国钢铁需求略显疲软,但多运输铁矿石的好望角型船运价依然维持高位。而在中小型船市场,因恰逢马来西亚与新加坡的排灯节假期,大多船舶的船期已在节前提前安排,使得现货运力供给偏紧,推动多运输煤炭及谷物的巴拿马型与超灵便型船运价一起走高。

业内人士指出,自8月下旬以来,BDI指数逐步回稳上升,而四季度进入传统旺季,美洲谷物和冬季煤矿运输需求有撑。随着中国宣布一系列支持措施提振经济,加上中国港口铁矿砂库存降至7年来新低,铁矿石需求将递延至四季度。另一方面,中国是全球最大的煤炭消费国,在冬季来临前会储备煤炭库存,受益于铁矿砂和煤炭需求转强,看好四季度散运市场。