大宗商品分析2023年1月第二期

大宗商品分析

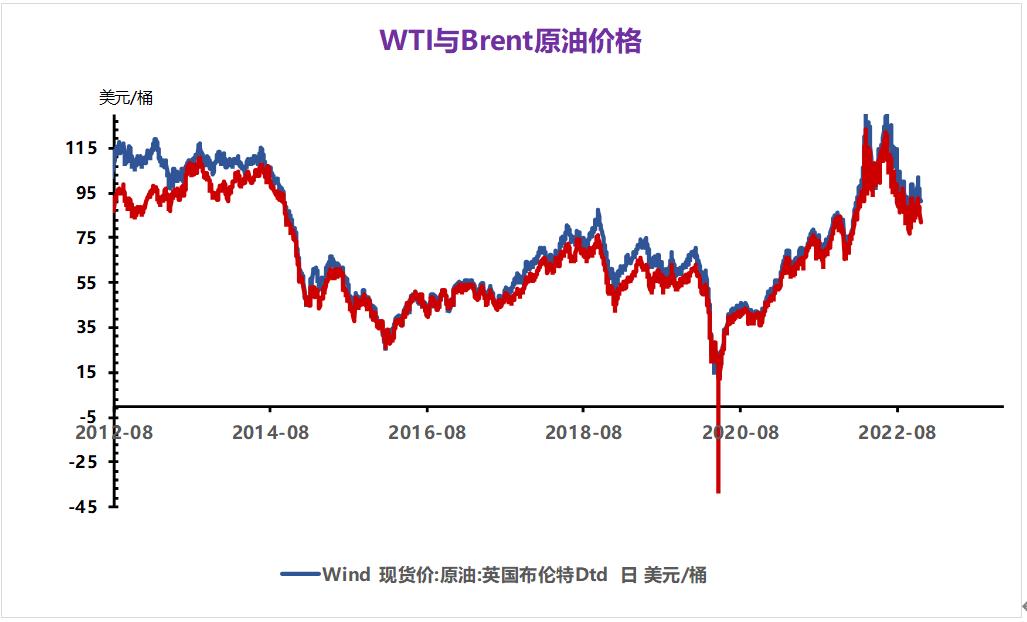

(一)原油

油市既面临宏观上的压力,经济衰退周期的制约。又面临供需双方的博弈。供应面有俄罗斯产量下降风险和OEPC+减产托底。需求端有宏观周期压制,欧美需求低迷打压,同时也有亚洲需求增长的支撑。油市受宏观和微观多空影响,维持宽幅震荡的可能性较大,国际油价整体仍是高油价时代,对于国内成品油市场形成有力的成本支撑。

中国成品油供应方面仍将保持稳定上升走势。而汽柴油需求增速放缓,加之新能源替代效应稳步增加,未来成品油市场将转换为供大于求的格局。2023年首批成品油出口配额,数量近1900万吨,同比2022年增加46%,成品油出口配额大幅增加,2023年国内石油市场再度恢复“大进大出”模式。综合来看,国内成品油市场价格利好利空因素并存,2023年伊始国内汽油价格大幅上涨,柴油市场涨幅受限,国内零售价随国际油价波动,整体看来2023年国内成品油市场跟随原油宽幅震荡,整体价格或与2022年相差无几。

(二)天然气

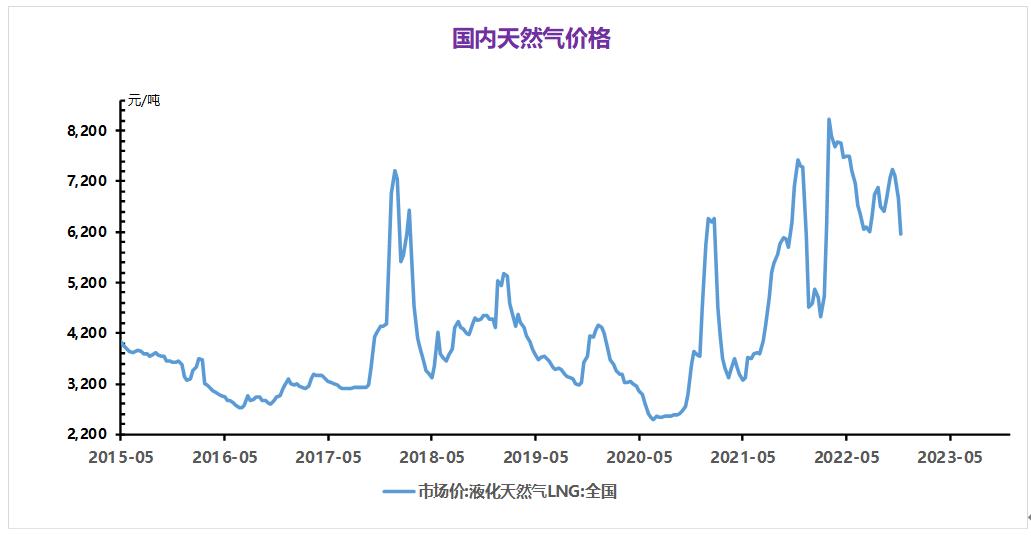

本周国内液化天然气价格震荡整理后下跌。周一至周四,国内液化天然气行情小幅震荡。我国大部分地区开始降温,节前下游需求减弱,业内多持稳观望为主。周五国内雨雪天气来袭,交通运输受阻,市场排库心态增加,液化天然气开始下跌。1月13日中石油供西北液厂原料气竞拍,5100万方全部以起拍价3.98元/方成交。

近日国内多地寒潮来袭,交通运输不畅,国内液化天然气价格下调。临近春节,终端需求减弱,预计短期国内液化天然气价格下跌。

(三)煤炭

动力煤

“三西地区”正值冬季动力煤消费的顶峰时期,本地需求增加明显,地方政府加大了对当地电煤保供力度,动力煤外销受到一定干扰。今年一季度国内的煤炭进口形势将保持常态,而且鉴于进口褐煤的价格优势一直存在,预计未来一段时期动力煤进口有望比去年同期明显增加。由于经济复苏乏力、春节长假等因素,预计1、2月份的社会用电需求将维持低速运行甚至负增长局面。目前沿海地区电煤日耗水平已经触顶回落,预计春节前的一段时期,电煤消费走低局面将会持续。综合来看,国内动力煤市场供应端的收缩程度将小于需求端,供求关系将整体趋于宽松,煤价大概率将回归下行态势。

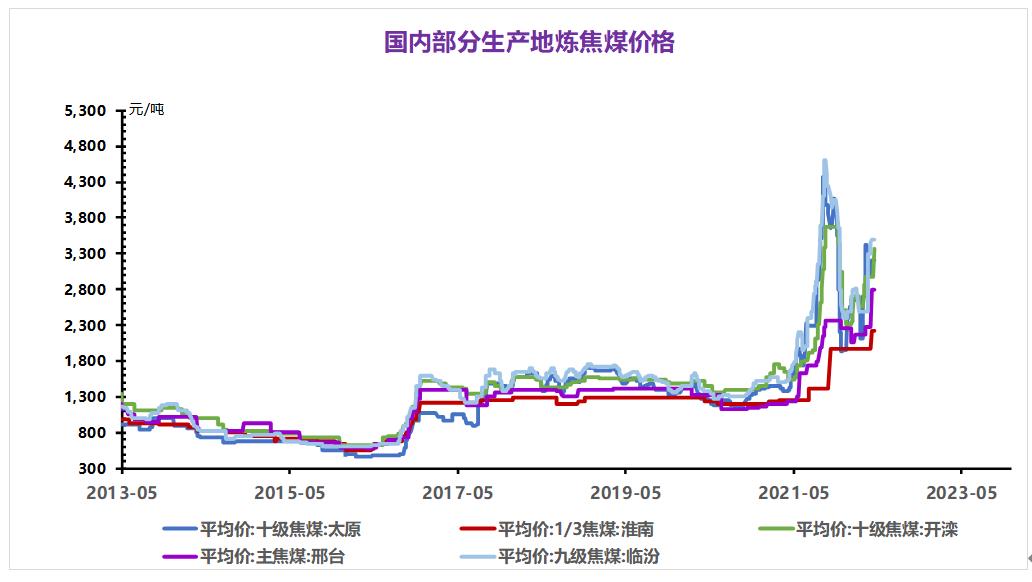

焦煤

本周国内炼焦煤市场偏弱运行。临近春节,部分煤矿已经开始放假,大矿于下周开始停产放假,加上疫情对生产仍有一定影响,洗煤厂开工率小幅下降,焦煤供应持续收紧。焦炭二轮提降落地,焦企亏损扩大,多执行前期订单;虽暂存一定补库需求,但焦钢厂内焦煤日耗降低,累库明显,采购需求收缩,部分煤种价格下调,炼焦煤线上竞拍流拍增多。短期在宏观调控的影响下,焦煤交易情绪偏强。

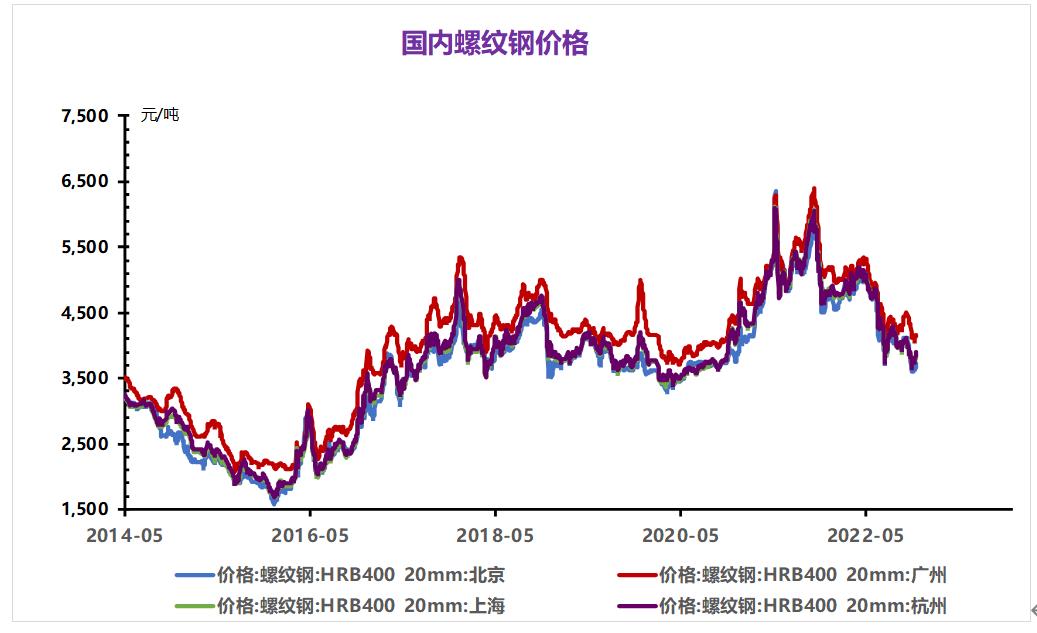

(四)钢材

本周螺纹钢和线材的的总库存上升,周产量下降。国内大部分建筑钢报价以稳为主。部分地区在营商家现货价格乘势推高,然而实际成交寥寥无几,市场多呈有价无市态势。随着春节临近,多数市场已进入休市状态,价格波动意义不大。预计今日线螺价格以横盘整理运行。

(五)玻璃和水泥

1.玻璃

周内玻璃现货市场价格上调。分区域来看,华北沙河方面整体产销放缓,春节前下游及贸易商适量囤货,原片企业库存减少。华东地区市场交投情况一般,库存下降,市场成交较为灵活。华中地区整体产销一般,库存减少,市场持稳运行。华南玻璃现货交投情况一般,下游加工厂停工放假较多,交投一般。西南地区产销一般,出货放缓,库存有所下降。西北地区玻璃市场偏淡,库存缓慢增加。东北地区市场走势清淡,库存增加。

2.水泥

展望2023年,全球经济增长放缓,建筑行业情况不容乐观。短期来说,假期临近,建筑工地即将停工,水泥需求恐难有起色,短时间内,水泥市场行情以小幅下跌为主。

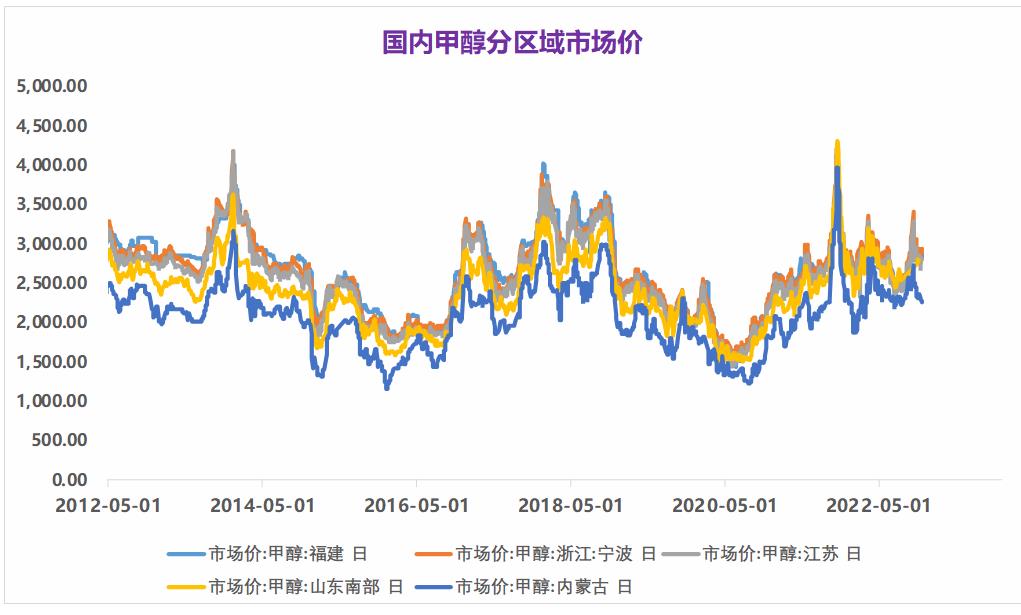

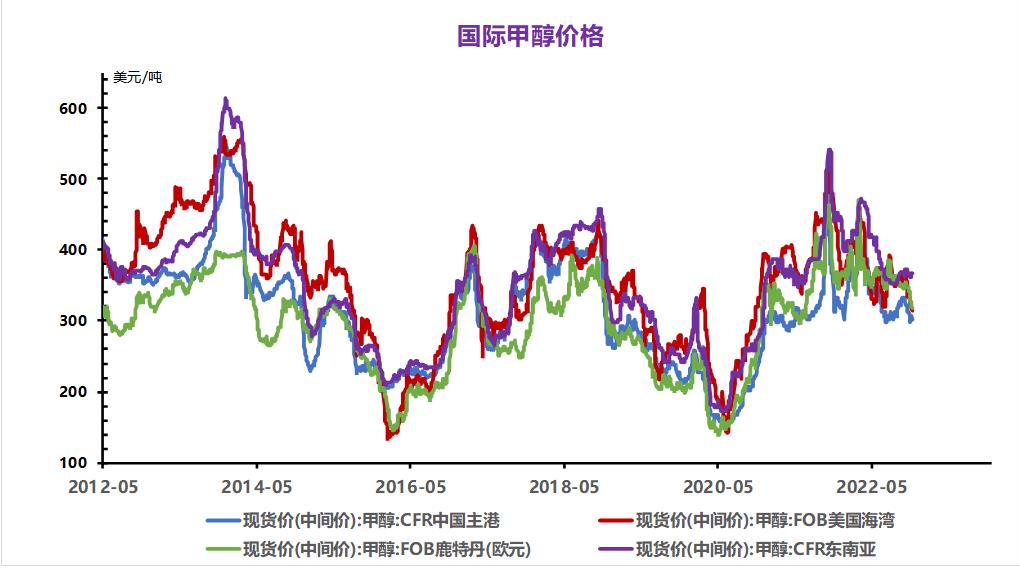

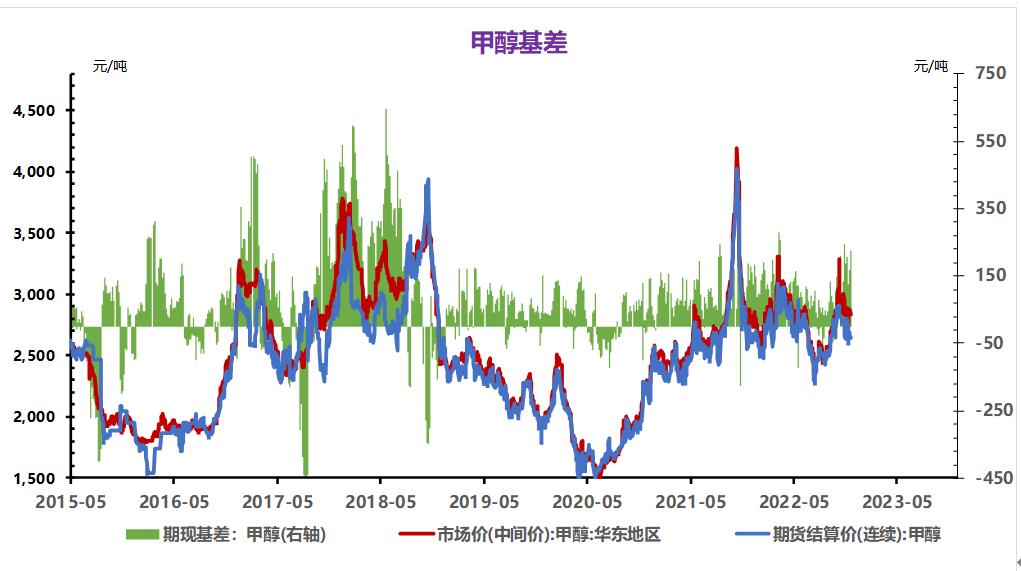

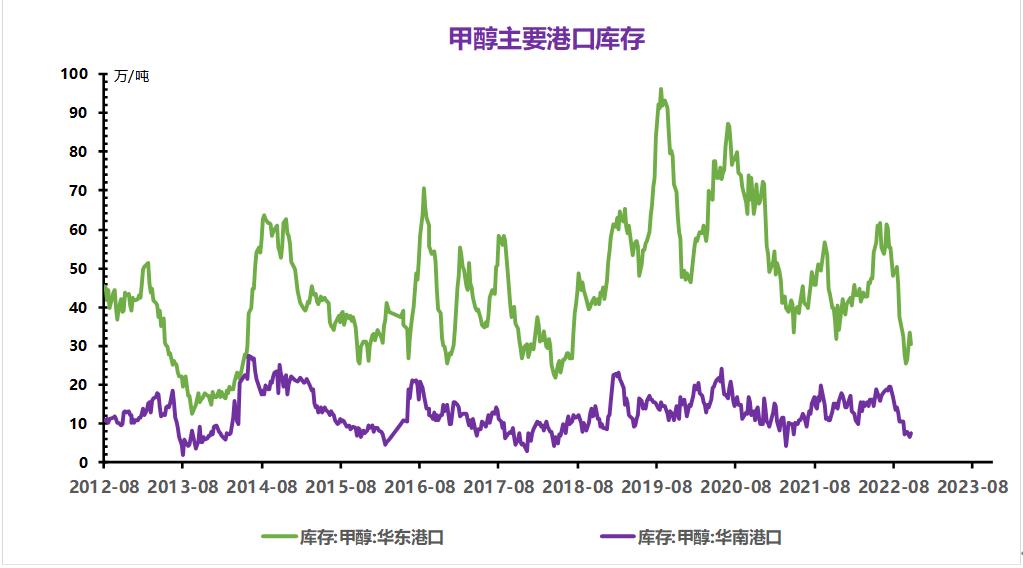

(六)甲醇

甲醇成本支撑或减弱,供应充裕,需求减少。预计国内甲醇市场或将持续偏弱。

(七)PTA

原油续涨,成本带动下PTA价格维持上行,国内PTA市场行情延续涨势,截止1月13日华东市场均价在5535元/吨,较上一日上涨2.96%,同比上涨6.18%。

近期,重启PTA装置增多,PTA供应量上升,目前国内PTA开工率回升至68%。川能化学100万吨装置1月9日开始重启,另外逸盛宁波200万吨装置停车中,计划1月底重启。

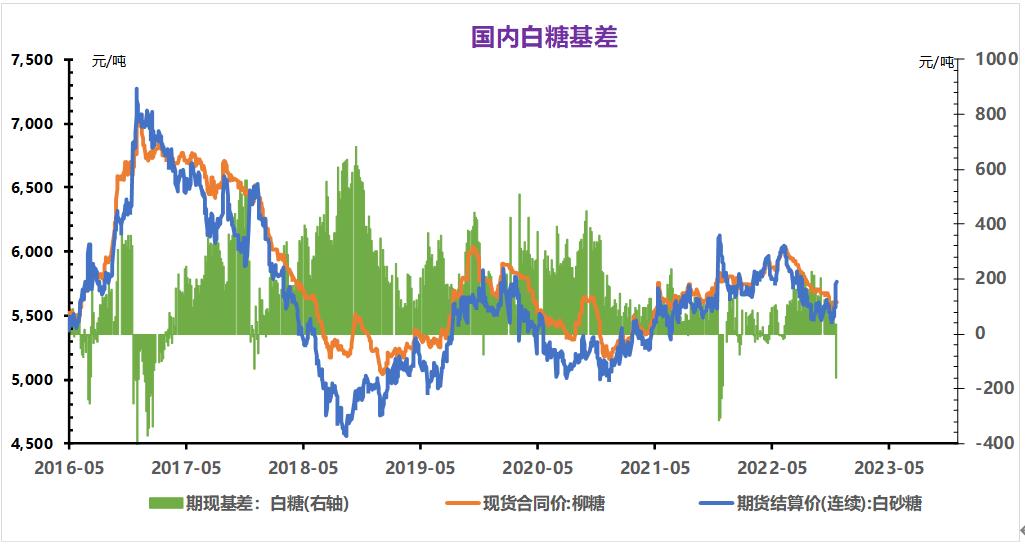

(八)白糖

国内目前已经全面开榨,春节备货已经结束,市场需求疲软将继续考验糖价。2022年截至12月底,2022/23生产食糖325万吨,同比增加47万吨;全国累计销售食糖150万吨,同比增加21万吨,累计销糖率46%。

22/23榨季截至12月下半月,巴西中南部地区累计入榨量为54156.9万吨同比增幅达3.63%;累计制糖比为45.93%,较去年同期的45.03%增加了0.90%;累计产糖量为3346.2万吨,较去年同期的3206.1万吨增加了140.1万吨,同比增幅达4.37%。

国内白糖市场进入消费淡季,且国内糖厂进入压榨高峰期,市场供应量增加,预计短期内或将以震荡偏弱走势为主。

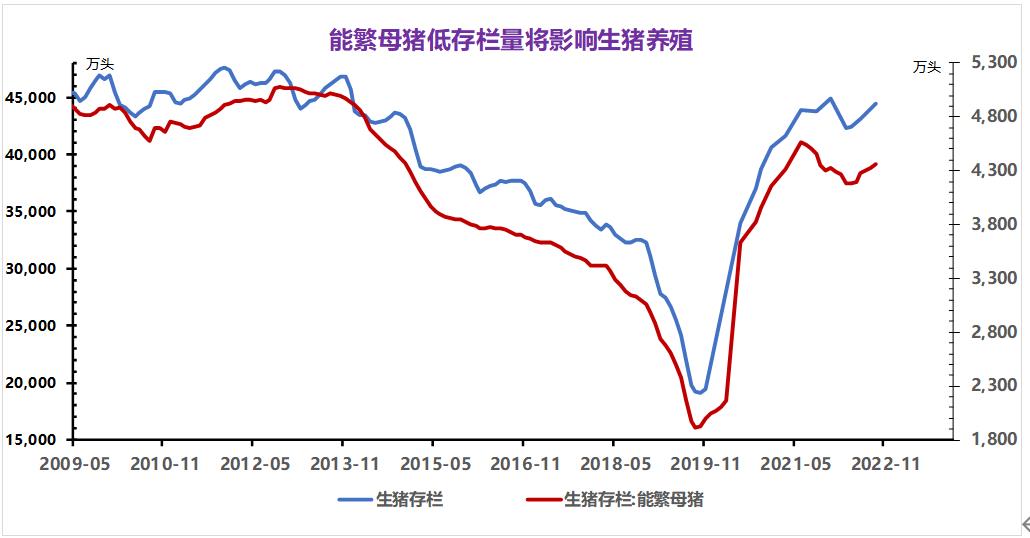

(九)生猪

本周国内玉米价格高位偏强运行,周内小幅上涨0.15%,本周国内豆粕价格小幅回升,周内上涨1.05%,综合来看,生猪养殖饲用成本整体仍处高位,猪价持续下行,猪粮比大幅走低,养殖业已经整体跌入亏损局面,成本高企将对后市猪价形成一定底部支撑。

短期内供强需弱压力下,国内生猪市场价格整体回暖承压,预计春节前后将继续稳中偏弱运行。

(十)豆粕

双节来临之前,肉类需求增加,生猪集中出栏,饲料需求不断下滑,饲料厂采购原料观望为主,随采随用,采购豆粕数量走低,大豆油厂挺价信心不足,纷纷下调豆粕出厂价格,饲料原料行情迎来降价潮,豆粕行情跟跌。

春节将至,大豆油厂陆续开启停机检修计划,豆粕供应压力减少,后市行情或将止跌趋稳为主。

(十一)钴锂

镍市场:沪镍触底20万后反弹 硫酸镍需求不济价格下行

期货市场,本周沪镍主力整体重心向下,至周五有所回升,收盘于20.84万元/吨,本周波动区间在20.01万-21.43万元/吨,较上周跌0.87%。从盘面看,沪镍在20万处有较大支撑,阶段性触底后反弹较为明显。现货市场,周初镍价下跌,市场活跃度较好,贸易商表示成交量有提升,随后货源偏紧,活跃度下降。硫酸镍价格在本周降至3.6-3.7万元/吨,一月临近春节叠加下游需求持续转弱,市场价格不断下滑,转产、停产现象百出。海外纯镍继续亏损,国内电解镍供应偏紧,虽然近期需求偏弱,但无论是国内还是国外显性库存均处于低位,尤其LME库存在近两周内一直处于去库状态,这对镍价有一定的支撑。

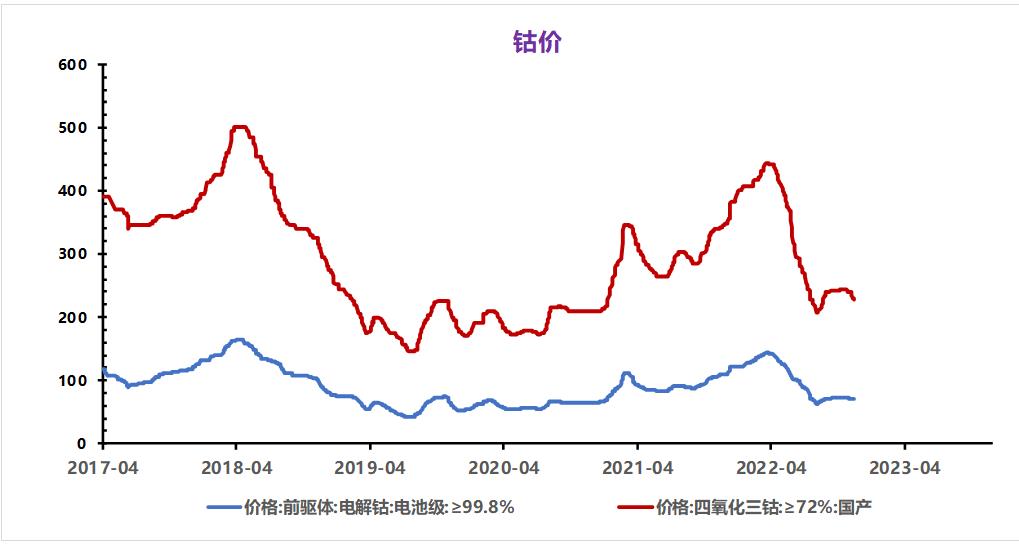

钴市场:钴市降温?不,是持续冰封!

电子盘面持续阴跌,且跌幅在不断拉大。本周钴价指数再创新低,价格回归2020年年末,最低报至26.8万元,最高报价为29.2万元/吨。至截稿收盘于27.05万处,较上周跌3.56%。现货市场,富宝电解钴报29.5-33.3万元/吨,据业内人士称,不少买家已经放假休息,需求减弱,价格只好一降再降。硫酸钴与之相似,价格不断下滑,询盘压价已低至4.3元/吨,更有甚至报出更低价格,以求抄底备货,但整体来说大多在4万以上,至于超低价格,暂未听闻成交。目前电解钴与硫酸钴之间已经存在10万元的差价,与四氧化三钴接近6万元的价差。市场低落至此,回暖时机还得观望春节后返市。

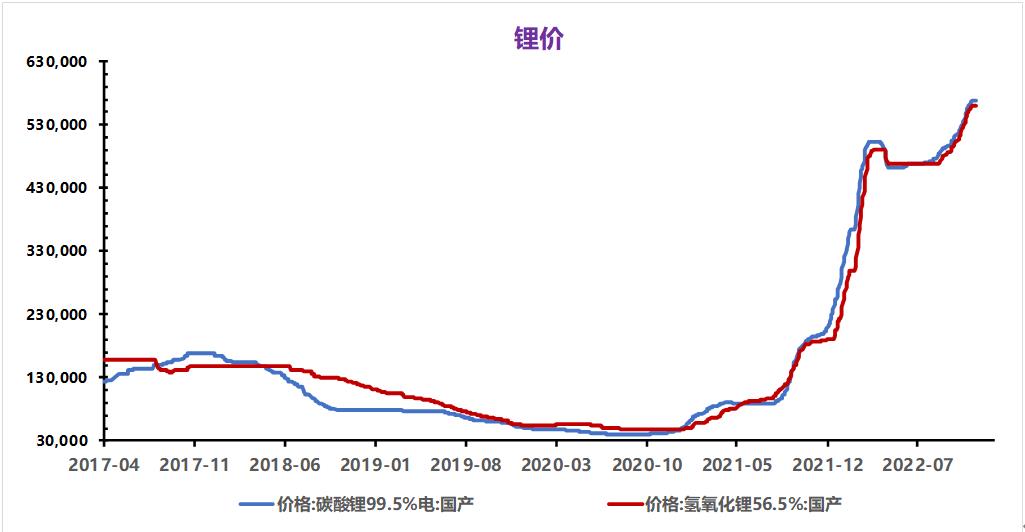

锂盐市场:需求暂无好转迹象 锂价弱势运行

现货面:春节将至,年底锂盐厂检修期,产量稍有降低,但11月中旬后,需求低迷叠加价格下行阶段,长协和散货成交量均降低,虽需求近期一路走低,但锂盐大厂并未因此下调产量,锂盐厂库存处于高位,备货充足。后市对锂价走势多看空,买方压价幅度大散货较难成交,市场散货逐渐在较少,流通时间加长,抛货价格越来越低,目前市场已出现46万/吨以下的电碳价格。

需求面:节前多家材料厂中止采购计划,以消化库存为主,有材料厂表示库存充足,可满足1-2月份的订单生产。年底回笼资金为主,很少有企业愿意在价格下行阶段承担风险囤货。但也有资金看好来年3月份的终端需求形式,在市场低价询货,少量采购备库存,看好来年投机。本周电池级碳酸锂价格下跌1.4万/吨,跌幅2.8%,目前电碳均价47.8万/吨,但随着市场抛货的价格越来越低,买方采购价格也在持续被拉低,年前锂价维稳较难支撑,仍有下滑空间。洲锂矿进口量有增无减,处于高峰期,供需错配的情况下,多数矿主无奈低价甩货,尽快回笼资金。随着新疆四川运输恢复,多家锂盐厂和贸易公司掀起找矿潮,国内锂矿的供给增多,势必会带动矿端价格松动。本周电池级碳酸锂价格下跌1.4万/吨,跌幅2.8%,目前电碳均价47.8万/吨,但随着市场抛货的价格越来越低,买方采购价格也在持续被拉低,年前锂价维稳较难支撑,仍有下滑空间。

正极材料市场:年前物流运力走弱企业放假,正极材料多跌少稳

本周,多方消息刺激锂盐价格继续下滑,镍价受外盘影响震荡上行,钴价跌势不止,正极材料缺乏成本和需求支撑连续走跌。三元材料:受节前物流运力以及春节放假影响,终端需求放缓影响传导至中端材料,三元材料12月产量环比下降16.67%,产能利用率下降,节前行情预计多下行。磷酸铁锂:铁锂材料弱势运行,主要以合约客户为主,新订单数量有限;下游采购以刚需为主,临近年底物流缓慢,年底终端车企实际生产过程中,对于原料采购较为谨慎,传导至磷酸铁锂行情下行,预计磷酸铁锂市场弱稳运行。锰酸锂:部分高端容量型报价。120000元/吨(克容110),锰酸锂企业多已放假,成本高企需求疲软影响下,锰酸锂生产多“入不敷出”,在经济逐渐复苏下,后市预计3月市场或有回暖可能。

锂电回收市场:废料市场缩量下跌 头部企业开工率尚佳

本周市场交投方面,年味渐浓,大部分厂商逐渐停止收货,交投信息较少,但依旧有部分头部湿法厂采购三元废料货源,因此,本周整体而言三元成交量高于铁锂废料成交。1月份以来,业内人员由于对未来碳酸锂的价格走势尚不明确,考虑到生产周期内的经营风险,采购相对谨慎,但根据富宝锂电调研,各头部湿法厂的开工率依旧保持较高的水平,消耗库存或代加工业务为主,与下游签订的长单保障了企业的发展需求。计价模式方面,金属镍钴计价依旧占主流,偶有镍钴盐金属吨价的成交订单。目前来看,新的计价模式的普及由于价差,计算相对复杂等问题,依旧需要一定的时间沉淀。

梯次市场:需求疲软价格不理想 部分企业压货赌回暖

从供应侧看,据了解目前很多电芯企业存在电芯库存以及原材料库存过剩的情况,叠加年底多家电池贸易企业都有较多AB品库存,整体供给存在一定供大于求的情况。从需求侧看,目前动力型市场较为成熟,诸如两轮车换电等企业年后对梯次电芯需求随市场扩张增长;储能市场方面,据消息称年底有头部企业出口海外的储能产品受挫,使业内对于电芯选择偏谨慎,家储等产品只采购A品电芯,基本只会在移动储能产品中使用梯次电池。综合来看,预计年初小容量梯次电池价格或将持稳,其中部分三元小容量电芯价格或有上调可能;大容量电芯或仍有下探空间。