资本市场分析2023年1月第一期

资本市场

(一)一级市场

1.本周上会

序号 | 临时代码 | 公司名称 | 类型 | 上市板 | 审核结果 | 预计发行股数(万股) | 预计发行后总股本(万股) | 预计募集资金(万元) | 会议年度 | 会议届次 | 会议日期 | 审核委员 | 发审会问题 | 保荐机构 | 会计师事务所 | 律师事务所 | 省份 | 注册资本(万元) | 主要产品及业务 | 交易所 | 证监会行业 | 被否原因 |

1 | A21444.SZ | 雨中情防水技术集团股份有限公司 | 首发 | 深证主板 | 待表决 | 5,305.00 | 21,220.00 | 161,051.21 | 2023 | 3 | 2023-01-05 | 赵江平,江向荣,程茂军,周波,余东东,黄天义,陈永强 | 东莞证券股份有限公司 | 大华会计师事务所(特殊普通合伙) | 北京金诚同达律师事务所 | 陕西省 | 15,915.00 | 公司主要从事建筑防水材料的研发,生产和销售,并提供防水工程施工服务.公司主要产品为防水卷材,防水涂料系列产品. | 深圳 | 制造业-非金属矿物制品业 | ||

2 | 300469.SZ | 上海信联信息发展股份有限公司 | 非公开发行股票 | 创业板 | 通过 | 6,154.06 | 70,000.00 | 2022 | 2023-01-04 | 粤开证券股份有限公司 | 立信会计师事务所(特殊普通合伙) | 国浩律师事务所 | 上海 | 20,513.54 | 主要产品:向客户提供信息化系统规划咨询,软硬件产品开发,系统集成,运行维护和推广等相关整体解决方案.主营业务:从事面向档案,食品流通追溯,政法等领域的信息化系统开发与服务. | 深圳 | 信息传输、软件和信息技术服务业-软件和信息技术服务业 | |||||

3 | 125528.SZ | 广西柳工机械股份有限公司 | 可转债 | 深证主板 | 通过 | 2023 | 1 | 2023-01-03 | 张丰,江向荣,庄江波,胡安金,陈嘉明,周波,余东东 | 北京市中银律师事务所 | 广西壮族自治区 | 195,502.00 | 主营业务:装载机,挖掘机,起重机,压路机,叉车,平地机,推土机,铣刨机,摊铺机,滑移装载机,挖掘装载机,矿用卡车等工程机械及配件的生产,销售,以及融资租赁业务等 | 深圳 | 制造业-专用设备制造业 | |||||||

4 | A22593.BJ | 江苏鼎智智能控制科技股份有限公司 | 首发 | 北证 | 通过 | 1,330.78 | 1,331.10 | 53,231.20 | 2023 | 1 | 2023-01-03 | 贾忠磊,贾丽丽,姚飞军,唐周俊,徐长俄 | 中信建投证券股份有限公司 | 天健会计师事务所(特殊普通合伙) | 北京德恒律师事务所 | 江苏省 | 3,471.42 | 线性执行器,混合式步进电机,音圈电机,直流电机,组件 | 制造业-电气机械和器材制造业-电机制造-微电机及其他电机制造 | |||

5 | A12139.SH | 南京莱斯信息技术股份有限公司 | 首发 | 科创板 | 通过 | 4,087.00 | 16,347.00 | 101,723.56 | 2023 | 1 | 2023-01-03 | 汤哲辉,周芊,韩贤旺,颜阳广,郭雳 | 中信证券股份有限公司 | 容诚会计师事务所(特殊普通合伙) | 北京国枫律师事务所 | 江苏省 | 12,260.00 | 主要提供以指挥控制技术为核心的指挥信息系统整体解决方案和系列产品,长期服务于国家治理体系和治理能力的现代化建设.公司面向民航空中交通管理,城市道路交通管理,城市治理等领域的信息化需求,提供涵盖顶层设计,整体方案,产品研制,系统集成,服务运营等信息系统服务. | 上海 | 信息传输、软件和信息技术服务业-软件和信息技术服务业 | ||

6 | A22069.BJ | 山东一诺威聚氨酯股份有限公司 | 首发 | 北证 | 通过 | 2,993.27 | 29,113.27 | 50,000.00 | 2023 | 1 | 2023-01-03 | 贾忠磊,贾丽丽,姚飞军,唐周俊,徐长俄 | 东吴证券股份有限公司 | 大信会计师事务所(特殊普通合伙) | 北京国枫律师事务所 | 山东省 | 26,120.00 | 不带有储存设施经营:甲苯-2,4-二异氰酸酯,4,4’-二氨基-3,3’-二氯二苯基甲烷,异佛尔酮二异氰酸酯,二苯基甲烷二异氰酸酯(以上仅限票据往来方式经营,经营场所内禁止存放,有效期以许可证为准);聚氨酯产品及制品生产,销售,塑胶跑道及球场材料生产,销售;聚氨酯产品生产技术的研发及技术转让;化工产品(不含危险,易制毒化学品,不含储存),体育场馆配套设施,体育用品,体育器材,人造草坪,建筑材料,保温材料,防水材料销售;体育场地设施工程设计与施工,塑胶跑道工程,保温防水工程,建筑工程,市政工程,运动地板工程,环氧地坪工程,丙烯酸场地工程,人造草坪工程施工;体育器械的租赁,销售,安装,维修;货物进出口(依法须经批准的项目,经相关部门批准后方可开展经营活动) | 制造业-化学原料和化学制品制造业-合成材料制造-初级形态塑料及合成树脂制造 | |||

7 | 000701.SZ | 厦门信达股份有限公司 | 非公开发行股票 | 深证主板 | 通过 | 16,937.35 | 70,879.69 | 2023 | 2023-01-03 | 中国国际金融股份有限公司 | 厦门会计师事务所 | 厦门英合律师事务所 | 福建省 | 56,457.84 | 主要业务:电子信息产业,贸易和房地产开发. | 深圳 | 批发和零售业-批发业 |

2.增发

代码 | 名称 | 预案公告日 | 首次披露预案日 | 最新公告日 | 方案进度 | 是否属于简易程序 | 发行方式 | 增发价格 | 预案价下限 | 最新价 | 预案差价率(%) | 预案差价 | 定价方式 | 定价基准日 | 定价日前20日交易均价 | 折价率 | 增发数量(万股) | 预计募集资金(亿元) | 定向增发目的 | 定向增发说明 | 发行对象 | 发行对象说明 | 认购方式 | Wind行业 |

003038.SZ | 鑫铂股份 | 2023-01-05 | 2023-01-05 | 2023-01-05 | 董事会预案 | 否 | 定向 | 44.74 | 竞价 | 80.0000 | 3,600.00 | 13.45 | 项目融资 | 本次非公开发行股票募集资金总额不超过134,500.00万元,在扣除发行费用后的募集资金净额全部用于以下项目:1 年产60万吨再生铝项目 2 数字化建设项目 3 补充流动资金 | 境内自然人,机构投资者 | 不超过35名的特定投资者 | 现金 | 材料Ⅱ | ||||||

000153.SZ | 丰原药业 | 2023-01-04 | 2023-01-04 | 2023-01-04 | 董事会预案 | 否 | 定向 | 12.20 | 竞价 | 80.0000 | 配套融资 | 本次募集配套资金扣除发行费用后的净额拟用于标的公司项目建设、上市公司或标的公司补充流动资金和偿还债务、支付交易税费与中介机构费用等,募集资金具体用途及金额将在后续重组报告书中予以披露。 | 境内自然人,机构投资者 | 不超过35名特定投资者 | 现金 | 制药、生物科技与生命科学 | ||||||||

002387.SZ | 维信诺 | 2023-01-03 | 2023-01-03 | 2023-01-03 | 董事会预案 | 否 | 定向 | 5.93 | 竞价 | 80.0000 | 配套融资 | 本次募集配套资金拟用于支付本次交易的现金对价、支付交易税费与中介费用。 | 机构投资者,境内自然人 | 不超过 35 名特定投资者 | 现金 | 技术硬件与设备 | ||||||||

300084.SZ | 海默科技 | 2023-01-04 | 2023-01-04 | 2023-01-04 | 董事会预案 | 否 | 定向 | 3.8800 | 4.81 | 23.97 | 0.93 | 定价 | 2023-01-04 | 4.8381 | 80.0000 | 11,542.97 | 4.48 | 补充流动资金 | 本次向特定对象发行股票募集资金总额不超过44,786.73万元(含本数),扣除发行费用后的净额拟全部用于补充流动资金。 | 机构投资者 | 山东新征程能源有限公司 | 现金 | 能源Ⅱ | |

002387.SZ | 维信诺 | 2023-01-03 | 2023-01-03 | 2023-01-03 | 董事会预案 | 否 | 定向 | 5.4900 | 5.93 | 8.01 | 0.44 | 定价 | 2023-01-03 | 6.1200 | 90.0000 | 融资收购其他资产 | 通过本次交易,公司将新增一条第 6 代 AMOLED 产线,新增月加工30K 片 AMOLED 基板产能,有助于进一步扩大公司产能,提高头部客户供货服务能力,提升公司市场份额。上市公司可进一步整合包括标的公司在内的旗下各 公司的研发、运营、采购、市场、客户等资源,发挥规模效应,提升公司整体生产运营效率,继续促进设备及原材料国产化替代进程, 与上下游优质本土企业携手,加快提升我国显示产业的国产化水平。 上市公司通过本次重组收购标的公司的控制权,将有利于扩充折叠柔性屏、低功耗显示刷新率方案等高端技术储备,上市公司的产品线和产品种类布局进一步扩充,高端产品供货能力进一步增强,与公司现有产品形成互补,有助于满足品牌客户的需求,保证公司产品结构能够紧跟市场发展趋势,提升公司产品核心竞争力。 | 机构投资者 | 合肥合屏投资有限公司,合肥芯屏产业投资基金(有限合伙),合肥兴融投资有限公司 | 资产 | 技术硬件与设备 | |||

000153.SZ | 丰原药业 | 2023-01-04 | 2023-01-04 | 2023-01-04 | 董事会预案 | 否 | 定向 | 10.8600 | 12.20 | 12.34 | 1.34 | 定价 | 2023-01-04 | 13.7354 | 90.0000 | 融资收购其他资产 | 1、优化业务布局,拓展新的盈利增长点,2、构建产业协同优势,促进上市公司高质量发展 | 大股东关联方 | 安徽泰格生物技术股份有限公司 | 资产 | 制药、生物科技与生命科学 | |||

002479.SZ | 富春环保 | 2023-01-03 | 2023-01-03 | 2023-01-03 | 董事会预案 | 否 | 定向 | 4.5300 | 4.49 | -0.88 | -0.04 | 定价 | 2023-01-03 | 4.5214 | 100.1902 | 25,950.00 | 8.80 | 项目融资 | 本次非公开发行A股股票募集资金总额不超过88,000.00万元(含本数),扣除发行费用后的募集资金净额将全部用于偿还银行贷款。 | 大股东 | 南昌市政公用集团有限公司 | 现金 | 公用事业Ⅱ |

3.新股发行

序号 | 代码 | 名称 | 申购代码 | 市盈率 | 发行数量(万股) | 募集资金(亿元) | 发行费用(万元) | ||||||||||||||||||||||||||||||

招股日期 | 网上发行日期 | 上市日期 | 上市板 | 发行价格 | 发行市盈率 | 行业PE(披露值) | 行业PE(近1月,静态) | 可比上市公司PE均值(扣非后) | 行业PE(近1月,TTM) | 总计 | 新股发行数量 | 超额配售数量 | 老股转让数量 | 网下配售数量 | 网上发行数量 | 回拨前网上发行股数 | 回拨前网下发行股数 | 回拨比例(%) | 网下申购上限 | 网上发行申购上限 | 预计募资(上市公司) | 募资总额(上市公司) | 募资净额(上市公司) | 项目募投资金(上市公司) | 上市公司发行费用 | 上市公司发行费率(%) | 老股转让费用 | 转让费率(%) | 面值 | 省份 | Wind行业 | 证券类型 | 交易所 | ||||

1 | 603281.SH | 江瀚新材 | 732281 | 2023-01-05 | 2023-01-13 | 上证主板 | 17.13 | 15.13 | 6,666.67 | 6,666.67 | 0.00 | 4,000.07 | 2,666.60 | 2,666.60 | 4,000.07 | 200.00 | 2.60 | 23.73 | 0.00 | 1.00 | 湖北省 | 材料--材料Ⅱ--化工--特种化工 | A股 | 上海 | |||||||||||||

2 | 873152.BJ | 天宏锂电 | 889677 | 2023-01-04 | 2023-01-06 | 北证 | 6.00 | 17.42 | 31.34 | 31.24 | 24.60 | 2,188.10 | 2,188.10 | 0.00 | 380.54 | 1,807.56 | 1,807.56 | 90.37 | 2.15 | 1.31 | 1.12 | 1.96 | 1,955.70 | 14.90 | 0.00 | 0.00 | 1.00 | 浙江省 | 信息技术--技术硬件与设备--电子设备、仪器和元件--电子制造服务 | A股 | 北京 | ||||||

4.新股发行后表现

序号 | 代码 | 名称 | 申购代码 | 市盈率 | 发行数量(万股) | 募集资金(亿元) | 发行费用(万元) | ||||||||||||||||||||||||||||||

招股日期 | 网上发行日期 | 上市日期 | 上市板 | 发行价格 | 发行市盈率 | 行业PE(披露值) | 行业PE(近1月,静态) | 可比上市公司PE均值(扣非后) | 行业PE(近1月,TTM) | 总计 | 新股发行数量 | 超额配售数量 | 老股转让数量 | 网下配售数量 | 网上发行数量 | 回拨前网上发行股数 | 回拨前网下发行股数 | 回拨比例(%) | 网下申购上限 | 网上发行申购上限 | 预计募资(上市公司) | 募资总额(上市公司) | 募资净额(上市公司) | 项目募投资金(上市公司) | 上市公司发行费用 | 上市公司发行费率(%) | 老股转让费用 | 转让费率(%) | 面值 | 省份 | Wind行业 | 证券类型 | 交易所 | ||||

1 | 603281.SH | 江瀚新材 | 732281 | 2023-01-05 | 2023-01-13 | 上证主板 | 17.13 | 15.13 | 6,666.67 | 6,666.67 | 0.00 | 4,000.07 | 2,666.60 | 2,666.60 | 4,000.07 | 200.00 | 2.60 | 23.73 | 0.00 | 1.00 | 湖北省 | 材料--材料Ⅱ--化工--特种化工 | A股 | 上海 | |||||||||||||

2 | 873152.BJ | 天宏锂电 | 889677 | 2023-01-04 | 2023-01-06 | 北证 | 6.00 | 17.42 | 31.34 | 31.24 | 24.60 | 2,188.10 | 2,188.10 | 0.00 | 380.54 | 1,807.56 | 1,807.56 | 90.37 | 2.15 | 1.31 | 1.12 | 1.96 | 1,955.70 | 14.90 | 0.00 | 0.00 | 1.00 | 浙江省 | 信息技术--技术硬件与设备--电子设备、仪器和元件--电子制造服务 | A股 | 北京 | ||||||

5.私募

无

6.增发实施

说明

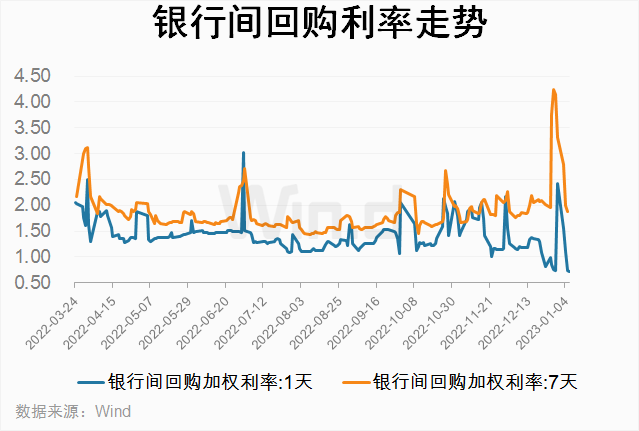

7.债市

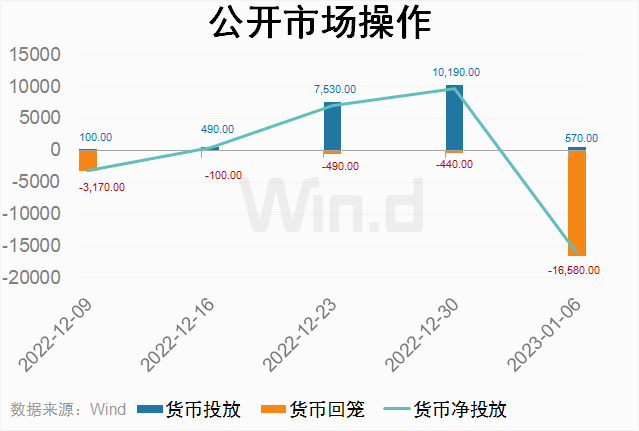

公开市场操作:

1月6日,央行公开市场开展20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,今日3860亿元逆回购到期,因此当日净回笼3840亿元;本周央行公开市场共有16580亿元逆回购到期,本周央行公开市场累计进行了570亿元逆回购操作,因此本周央行公开市场净回笼16010亿元。

资金面方面,周四银行间市场资金面继续维持宽松,主要回购利率进一步下行,其中隔夜加权利率再度下行逾38bp至0.53%附近,七天期回落至1.36%附近。交易员称,月初流动性扰动因素不多,公开市场持续大额净回笼几无影响,但仍需关注累积效应下春节前资金情况。

央行货币政策委员会召开2022年第四季度例会指出,要用好政策性开发性金融工具,重点发力支持和带动基础设施建设。满足房地产行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求。引导平台企业金融业务规范健康发展,提升平台企业金融活动常态化监管水平。加大宏观政策调控力度,大力提振市场信心。

日前央行传达学习中央经济工作会议精神,要求精准有力实施好稳健的货币政策,加大金融对国内需求和供给体系支持力度。要高度重视做好岁末年初各项工作。近期人民银行综合运用公开市场操作、中期借贷便利、再贷款等多种货币政策工具,加大流动性投放力度,12月19日以来已通过14天逆回购操作提供跨年资金3580亿元,及时满足市场需求,维护年末流动性合理充裕,促进金融市场平稳运行。

12月LPR报价持稳,1年期LPR报3.65%,上次为3.65%;5年期以上品种报4.30%,上次为4.30%。东方金诚点评称,12月5年期LPR报价未下调,背后或存在近期银行边际资金成本上升较快、金融支持房地产16条处于政策观察期、房贷利率重定价日效应等三个原因。为支持楼市尽快企稳回暖,短期内5年期LPR报价有下调空间。

货币市场方面:

1月6日,R001加权平均利率为0.7191%,较上周跌169.62个基点;R007加权平均利率为1.9086%,较上周跌87.94个基点;R014加权平均利率为2.0588%,较上周跌101.84个基点;R1M加权平均利率为2.303%,较上周跌58.45个基点。

一级市场方面:

1月3日至1月6日一级市场:

本期发行23只定向工具,计划发行总额138.7亿元,从主体评级看,有1只无评级;5只AA级;13只AA+级;4只AAA级;

本期发行116只短融,计划发行总额1064.19亿元,从主体评级看,有13只AA级;48只AA+级;55只AAA级;

本期发行42只公司债,计划发行总额377.15975亿元,从主体评级看,有1只无评级;13只AA级;21只AA+级;7只AAA级;

本期发行3只企业债,计划发行总额25亿元,从主体评级看,有1只AA级;2只AA+级;

本期发行24只中票,计划发行总额194.19亿元,从主体评级看,有7只AA级;7只AA+级;10只AAA级;

二级市场方面:

利率品种:

本期银行间国债收益率不同期限多数上涨,各期限品种平均跌0.4bp。其中,0.5年期品种下跌2.08bp,1年期品种上涨0.01bp,10年期品种下跌0.25bp。

本期国开债收益率不同期限多数下跌,各期限品种平均涨0.89bp。其中,1年期品种上涨2.96bp,3年期品种上涨8.83bp,10年期品种下跌3.48bp。

本期农发债收益率不同期限多数下跌,各期限品种平均涨2.23bp。其中,1年期品种上涨3.8bp,3年期品种上涨4.69bp,10年期品种下跌2.1bp。

本期进出口银行债收益率不同期限多数下跌,各期限品种平均涨2.34bp。其中,1年期品种上涨1.98bp,3年期品种上涨4.31bp,10年期品种下跌1.99bp。

信用品种:

本期各信用级别短融收益率全部下跌,就具体信用评级而言,AAA级整体下跌25.87bp,AA+级整体下跌32.12bp,AA-级整体下跌26.12bp。

本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌5.14bp,4年期AA+级中票下跌11.92bp,2年期AA级中票下跌14.47bp。

本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌14.13bp,3年期AA+级下跌9.3bp,15年期AA级下跌4.65bp。

本周一级市场发行统计:

序号 | 类别 | 发行只数 | 只数比重(%) | 发行额(亿元) | 面额比重(%) |

1 | 国债 | 0 | 0.00 | 0.00 | 0.00 |

2 | 地方政府债 | 0 | 0.00 | 0.00 | 0.00 |

3 | 央行票据 | 0 | 0.00 | 0.00 | 0.00 |

4 | 同业存单 | 77 | 30.08 | 56.70 | 13.65 |

5 | 金融债 | 14 | 5.47 | ||

6 | 政策银行债 | 11 | 4.30 | ||

7 | 商业银行债 | 0 | 0.00 | 0.00 | 0.00 |

8 | 商业银行次级债券 | 0 | 0.00 | 0.00 | 0.00 |

9 | 保险公司债 | 0 | 0.00 | 0.00 | 0.00 |

10 | 证券公司债 | 3 | 1.17 | ||

11 | 证券公司短期融资券 | 0 | 0.00 | 0.00 | 0.00 |

12 | 其它金融机构债 | 0 | 0.00 | 0.00 | 0.00 |

13 | 企业债 | 2 | 0.78 | 7.00 | 1.68 |

14 | 一般企业债 | 2 | 0.78 | 7.00 | 1.68 |

15 | 集合企业债 | 0 | 0.00 | 0.00 | 0.00 |

16 | 公司债 | 24 | 9.38 | 30.00 | 7.22 |

17 | 一般公司债 | 4 | 1.56 | ||

18 | 私募债 | 20 | 7.81 | 30.00 | 7.22 |

19 | 中期票据 | 21 | 8.20 | 10.00 | 2.41 |

20 | 一般中期票据 | 21 | 8.20 | 10.00 | 2.41 |

21 | 集合票据 | 0 | 0.00 | 0.00 | 0.00 |

22 | 短期融资券 | 95 | 37.11 | 282.00 | 67.88 |

23 | 一般短期融资券 | 10 | 3.91 | 20.00 | 4.81 |

24 | 超短期融资债券 | 85 | 33.20 | 262.00 | 63.06 |

25 | 定向工具 | 17 | 6.64 | 6.40 | 1.54 |

26 | 国际机构债 | 0 | 0.00 | 0.00 | 0.00 |

27 | 政府支持机构债 | 0 | 0.00 | 0.00 | 0.00 |

28 | 资产支持证券 | 4 | 1.56 | 13.06 | 3.14 |

29 | 证监会主管ABS | 4 | 1.56 | 13.06 | 3.14 |

30 | 可转债 | 2 | 0.78 | 10.31 | 2.48 |

31 | 可分离转债存债 | 0 | 0.00 | 0.00 | 0.00 |

32 | 合计 | 256 | 100.00 | 415.47 | 100.00 |

(二)二级市场

市场回顾:

【市场综述】

周五(1月6日),A股震荡攀升,沪指录得五连阳,本周累涨逾2%,创两个月最大单周升幅;创业板指涨近1%,周涨逾3%。赛道股集体活跃,光伏产业链掀涨停潮,储能、半导体表现抢眼;此前大热的消费、数字经济等板块普遍调整,高位股杀跌情况依旧普遍。

上证指数收涨0.08%报3157.64点,深证成指涨0.32%报11367.73点,创业板指涨0.95%报2422.14点,科创50指数涨0.77%报991.1点,万得全A涨0.15%,万得双创涨0.5%。市场成交额8384.4亿元,北向资金实际净买入60.66亿元。

光伏产业链爆发,资金聚焦辅材方向,意华股份、鑫铂股份、爱旭股份、联泓新科、山西路桥、芯能科技、清源股份、钧达股份、东旭蓝天、鼎际得、茂化实华、东方盛虹、鹿山新材、福莱特、宇邦新材、欧晶科技等集体涨停。

储能概念同步大涨,同兴环保、黑芝麻涨停,润建股份、正泰电器触及涨停,盛弘股份盘中创历史新高。

一体化压铸概念股拉升,今飞凯达、文灿股份涨停,嵘泰股份、拓普集团、爱柯迪、广东鸿图等跟涨。

复合集流体概念走强,英联股份涨停,双星新材、阿石创、万顺新材、元琛科技等不同程度上涨。

民爆概念走高,广东宏大涨停,同德化工一度涨停,南岭民爆、雪峰科技纷纷上行。

辅酶Q10概念受关注,金达威涨停,汤臣倍健跟随走高。

房地产股高开低走,我爱我家触及涨停,中国武夷、中交地产、三湘印象、大悦城等冲高回落。

大消费概念深度回调,新华百货、麦趣尔、大连友谊、长白山、张家界、洽洽食品等跌幅明显。

高位股持续下挫,哈尔斯上演准天地板,三特索道、安妮股份跌停,英飞拓触及跌停,直真科技、南天信息、佳力图等大跌。

【大宗商品】

1月6日,国内商品期市收盘涨跌不一,黑色系领涨,焦炭、热轧卷板涨近3%;基本金属涨跌互现,国际铜涨近2%,沪镍跌逾6%;能化品多数上涨,PVC涨逾2%,纯碱、苯乙烯涨逾1%;农产品涨跌不一,棉纱、玉米淀粉涨逾1%,红枣、豆粕、菜油跌逾1%;贵金属均下跌,沪银跌近3%,沪金跌逾1%。

资金流向方面,螺纹钢5月、纯碱5月合约获资金净流入14.76亿元和8.04亿元,而沪金4月、沪银2月合约则遭净流出4.38亿元和3.59亿元。

基本金属方面,光大期货表示,全球镍元素供给已在2022年走向过剩,并预计2023年加大过剩量,但过剩品种依然集中在镍生铁及阶段性的硫酸镍,一级镍品仍处在紧平衡状态。另外,一级镍品有增量,但并不大,主要因为工艺问题及下游用量占比已逐渐萎缩,企业提产积极性不佳。

能化品方面,EIA报告显示,美国上周原油出口增加74.2万桶/日至420.7万桶/日;美国国内原油产量增加10.0万桶至1210.0万桶/日;战略石油储备(SPR)库存减少274.8万桶至3.724亿桶,降幅0.73%。

农产品方面,牧原股份和温氏股份发布2022年12月的生猪销售数据。从两大公司的销售数据来看,总体而言,2022年12月,生猪价格环比降幅超过20%,但同比涨幅同样明显;从月度收入来看,尽管环比降幅明显,但同比增幅更大,年度销售收入同比增幅也均超过50%。

黑色系方面,贵州印发《贵州省推动煤炭产业结构战略性调整实施方案》,其中提到,到2025年,60万吨/年以上生产煤矿产能占比70%以上,国有企业煤炭产能、产量占比均提高10%以上。

1.市场资金流向

2.行业资金流向

3.个股资金流向

个股资金流入及流出:

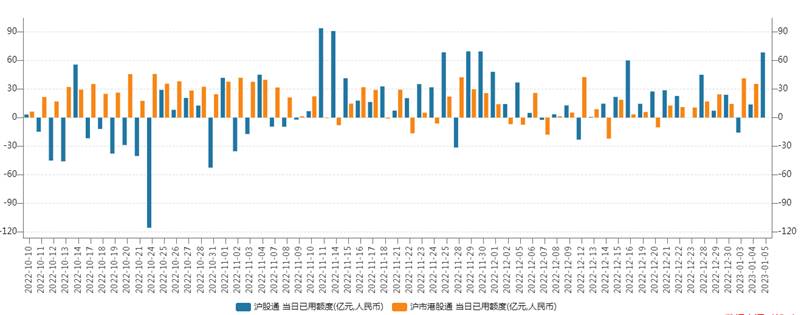

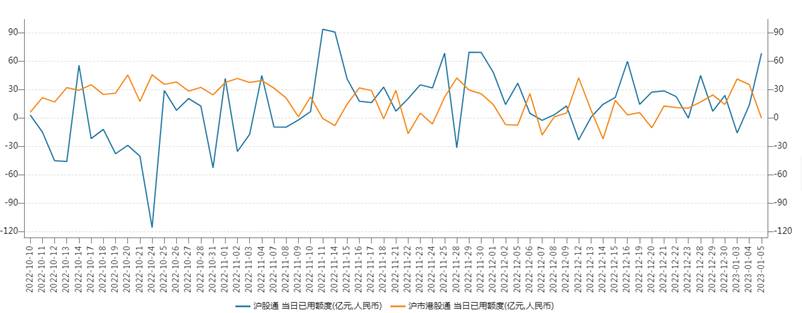

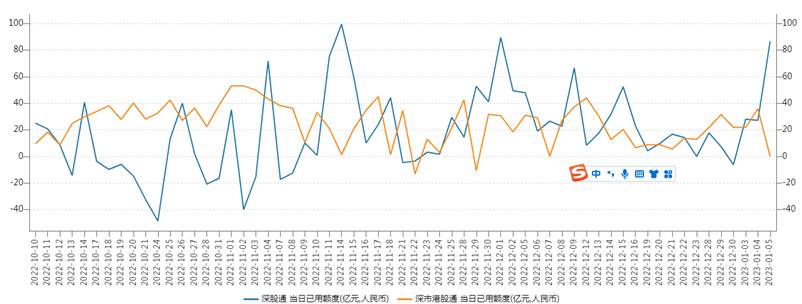

4.沪港通和深港通

沪港通:

深港通:

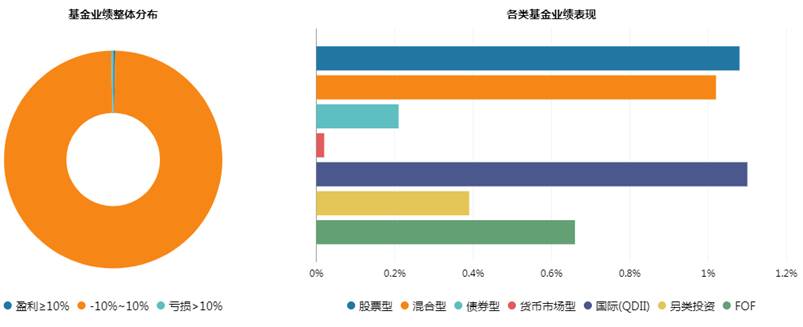

5.基金市场

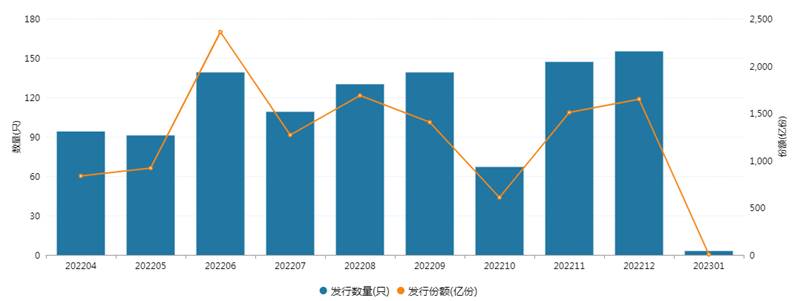

【基金市场速递】

基金发行统计和市场规模:

【基金市场要闻】

(1)新年基金发行拉开帷幕,20余只新产品“抢跑”

回顾2022年,受国际国内多项因素影响,我国股债市场出现了不同程度的波动,基金发行市场也受到影响。据Wind统计,以基金成立日作为统计标准,截至2022年12月31日,全年新发基金数量为1450只,新发基金总份额为14955.65亿份。而2020年、2021年全年的基金发行份额则分别达到30966.13亿份、29645.94亿份。

与此前连续两年的发行“大年”相比,尽管发行总数变化不大,2022年基金发行份额却缩水明显,降幅超过50%,与2019年的发行份额接近。

从基金类别来看,混合型基金2022年发行数量为494只,发行份额为2785.47亿份,与2021年的873只、16893.05亿份相比,发行数量接近“腰斩”,发行份额则下滑超过80%。股票型基金2022年发行数量为292只,发行份额为1597.34亿份,相比2021年的503只、3740.25亿份分别下滑42%、57%。

在股票型、混合型基金发行承压的同时,债券型基金的发行则较为亮眼,全年发行份额占比高达66.75%。具体来看,2022年共发行476只,发行份额9982.81亿份,相比2021年的359只、7408.44亿份分别增长33%、35%。包括同业存单指数基金、政金债ETF等在内的创新产品不断落地,获得投资者热捧。

博时基金表示,2022年权益市场整体表现偏弱,债券市场整体表现相对较好,债基因此成为主要投资方向。上海证券基金评价研究中心则认为,当前权益市场受内外扰动因素的影响较大,出于风险规避的需要,债券基金受到强烈关注。再加上2022年以来由于利率不断下调,债券基金的资本利得收入较为可观,投资者对债券基金的需求快速增长,基金公司对债券型基金的发行热情也随之提升。

(2)货基收益率大幅反弹,岁末年初密集限购保收益

近期,由于元旦、春节两大假期相继来临,为了减少套利资金大量涌入带来的冲击,多只货币基金开启“限购模式”。

据Wind数据统计,截至1月4日,全市场超半数的货币基金均处于暂停申购或者暂停大额申购的状态,其中仅1月4日当天,便有汇添富货币、富国安益、中银货币、国联安货币等4只基金开始暂停大额申购。

与此同时,由于岁末年初资金面紧张,回调了将近一年的货币基金收益率也在近期出现了明显反弹。全市场784只货币市场基金平均7日年化收益率约为2.19%,货币基金收益率重回“2时代”。

1月4日,汇添富基金发布公告,即日起暂停汇添富货币的大额申购、大额转换转入、大额定期定额投资业务,单日单个基金账户单笔或多笔累计申购、转换转入、定期定额投资的金额不应超过1000万元(含1000万元)。当单日某基金账户单笔或多笔累计申购、转换转入、定期定额投资该份额的金额超过1000万元,公司将部分或全部拒绝。

在此之前,富国基金旗下的富国安益货币、中银基金旗下的中银货币和中银活期宝等基金也相继发布了暂停大额申购的公告。1月3日,富国基金公告,自1月4日起对单个基金账户对富国安益货币市场基金各类基金份额日累计金额超过500万元(不含500万元)的申购、转换转入及定期定额投资业务申请进行限制;12月30日,中银活期宝货币市场基金也公告,暂停接受机构投资者单日单个基金账户单笔或累计超过1000万元(不含1000万元)的申购(含定期定额投资)和转换转入申请。

私募看好上半年行情,配置低估值板块成共识

致顺投资执行董事、首席投资官刘宏表示,2023年无论是财政政策还是货币政策,扩张取向的政策环境是提振信心的必要条件,尤其是作为“开局”的上半年, A 股市场将呈现不容错失的显著投资机会。

刘宏认为,今年居民消费支出存在向长期趋势修复的内生性动力。疫情防控措施持续快速优化,民众压抑已久的消费欲望可能得到一定程度的释放,消费板块也将呈现阶段性投资机会。

明世伙伴基金FICC研究总监王伟表示,目前的信用和货币条件有利于权益资产的表现,权益资产还处于相对便宜的区间。

重阳投资在今年的展望策略报告中强调,A股及港股市场可能已经构筑了未来2~3年的中期底部,市场尽管短期可能仍有波折,但新一轮中级行情正在酝酿,市场可能迎来估值预期与盈利共同扩张的“戴维斯双击”。

玄元投资也非常看好国内经济复苏,认为今年大概率会面临海外衰退叠加国内经济靠内需的宏观组合,配置重心放在经济复苏相关板块上。玄元投资董事长陈阳认为,从需求端来看,外需开始下降,内需已连续下降了四五个季度,未来需求上修的空间是比较高的。

6.限售股解禁阶段统计

(1)2022年限售解禁数量(月)

(2)2022年限售解禁市值(月)

(3)2022年限售解禁数量(日)

(4)2022年限售解禁市值(日)

7.融资融券

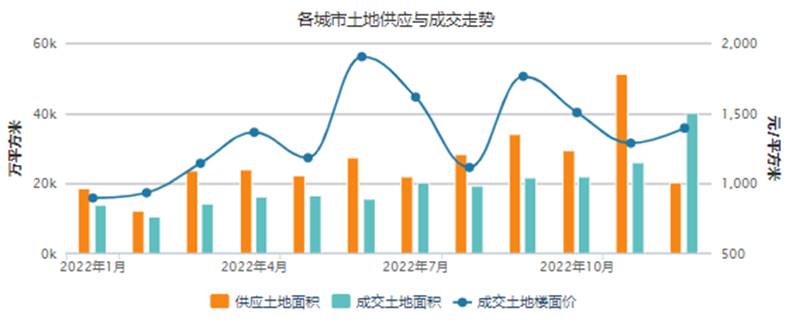

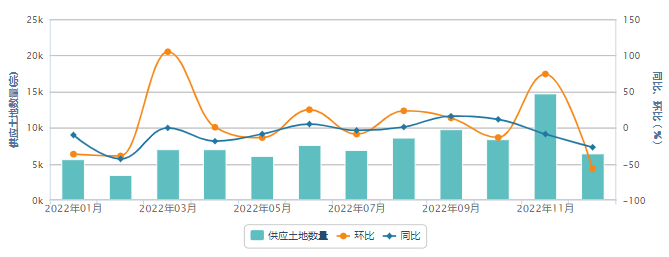

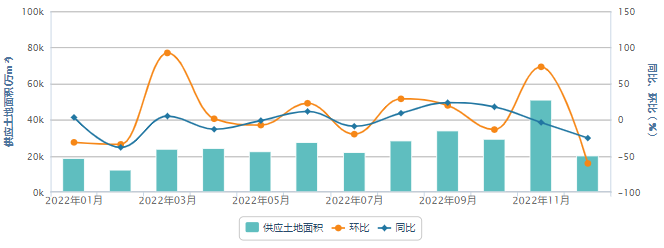

8.土地交易市场