大宗商品分析2022年9月第四期

大宗商品分析

(一)原油

国际油价承压走低,打压国内成品油市场。截止22日美国WTI原油期货主力合约结算价报83.49美元/桶,布伦特原油期货主力合约结算价报90.46美元/桶。美联储加息靴子落地75基点,加之疫情方面反复,压低了原油需求,国际油价走势下滑。截至9月16日当周,美国原油库存增加110万桶,至4.3077亿桶。EIA报告,NYMEX原油期货交割地--俄克拉荷马州的库欣原油库存增加34.3万桶,原油库存增加。另外,中国8月份原油进口同比大幅下降打压市场信心,疫情反复带来的管控拖累石油需求,国际油价走低,国内地炼汽柴油批发价受影响走势下滑。

(二)天然气

9月中旬,国内液化气市场行情偏弱,山东民用气市场下跌明显。9月15日液化气民用山东市场均价在5916.00元/吨,9月22日均价在5600.00元/吨,周内下跌幅度为2.34%,较去年同期相比上涨7.01%。

(三)煤炭

动力煤

本周,动力煤价格偏强运行。首先,从国际大环境来看,海外煤价迎来回落,但仍维持极高水平,据资讯平台最新报价,澳大利亚纽卡斯尔港动力煤离岸价 437.97 美元/吨,峰景矿硬焦煤普氏价格指数 271.8 美元/吨,其中动力煤价格仍与国内存在严重倒挂,持续制约我国煤炭进口。

其次,虽然随着气温的走低,未来我国制冷需求会逐步回落,但短期来看由于疫情、安检等问题制约煤矿产量,以及非电行业用煤需求的不断改善,国内市场煤价格持续攀升。总得来说,在能源紧缺的国际背景下,近期国内动力煤基本面偏强,叠加市场对采暖季保供的担忧,多因素驱动动力煤价格高位运行。不过需注意的是,自去年安全生产相关法律颁布以来,矿方就执行着较为严格的安全检察,加之今年政策端禁止煤矿“一刀切”式停产,因此不论是国庆还是后续重大会议期间,煤矿生产受到的影响或相对有限。

焦煤

焦煤市场稳中偏强运行。近期安全事故频发,加上临近二十大,矿区安检趋严,已有煤矿出现停产,上游煤企新增订单增多,煤矿出货转好;本周洗煤厂开工率小缩减,炼焦煤整体供应偏紧,市场强势。受原料支撑,焦炭价格较为坚挺,焦企准备降低入炉煤成本以修复利润。

下游成材产量增加,钢价局部上涨,钢厂厂内低库存运行,加上临近国庆,对焦炭存在刚性补库需求。进口方面,由于蒙5#原煤成本高位,利润较低,贸易企业更多开始拉运风化煤,挤占焦煤进口量。

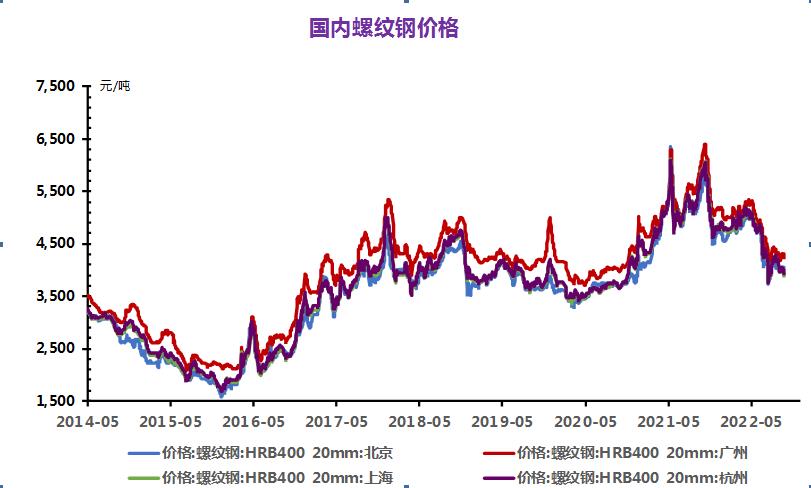

(四)钢材

本周,全国45个港口进口铁矿库存为13184.20万吨,环比降534.72万吨;247家钢厂高炉炼铁产能利用率89.08%,环比增加0.75%;全国85家独立电弧炉钢厂平均产能利用率为52.81%,环比上升0.97%。

本周从数据上来看,产能利用率和开工率呈小幅增加的态势,但增幅略小。从生产情况来看,各地区差异较大,前期受疫情影响的区域厂家在逐渐恢复正常状态中,但有部分区域因原材料成本较高选择减少生产时间或者停产等来缓解亏损的压力。从下周情况来看,各厂家生产基本步入正轨,复产停产的厂家较少,因此预计下周独立电弧炉厂产能利用率和开工率维持现状。

9月22日,Mysteel调研237家贸易商建材成交量高达24.0万吨,创下年内单日次高水平。一方面后半周黑色期货反弹刺激投机性需求活跃,另一方面国庆节前下游有补库需求。不过,考虑到全球经济衰退风险上升,国内地产低温运行等影响,9月份需求整体仍延续小幅回暖态势,难以持续性、大幅度好转。同时,钢厂陆续复产,短期维持供需弱平衡,但中长期供需矛盾可能加大,市场乐观情绪中仍存谨慎。

综合来看,国庆节前,钢厂及下游仍有阶段性补库需求,原燃料价格上涨,钢价或震荡偏强。

(五)玻璃和水泥

1. 玻璃

周内玻璃现货市场价格小幅上涨。华北沙河地区市场交投情况尚可,个别玻璃现货价格上涨,走货情况良好,厂家库存有所消减。华东地区,市场交投情况尚可,市场价格较为灵活,库存小幅缩减。华中地区整体产销较好,下游及贸易商按需补货,厂家库存下降明显。华南玻璃现货交投情况一般,下游企业按需补货。西南地区产销一般,逐渐恢复走货,库存小幅增加。西北地区玻璃市场一般,下游加工工厂适量补货。东北地区市场走势良好,库存有所下降。

2. 水泥

近期,华东部分地区水泥价格震荡盘整。2022年1-8月,全国水泥产量13.55亿吨,同比下降14.2%。8月全国水泥产量1.88亿吨,同比下降13.1%。目前,部分地区执行错峰生产政策,水泥企业限产力度进一步加大,对水泥价格走高形成一定的支撑,且接下来基建施工需求提升,将带动水泥需求恢复增长,预计水泥行情以上涨为主。

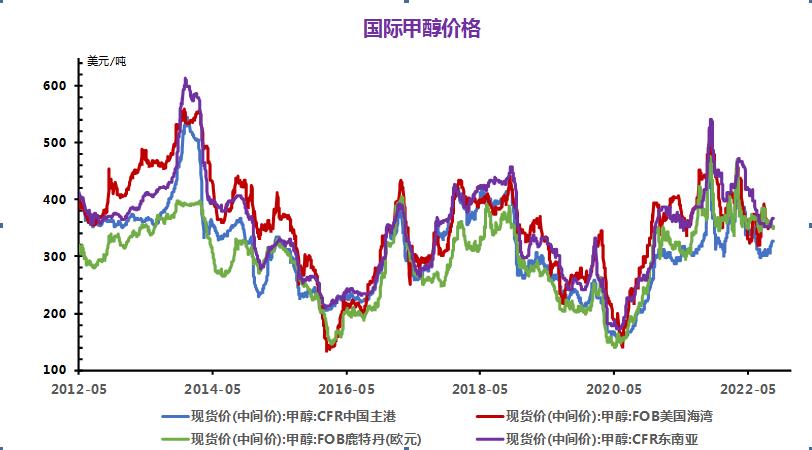

(六)甲醇

国内甲醇市场行情冲高回落,前期甲醇价格行情涨幅明显,近期涨势放缓,部分地区价格有所回落。国际原油价格高位震荡,同时煤炭价格高位支撑,目前影响甲醇价格的主要原因在供需方面,前期检修装置多已重启,以及新装置久泰、鲲鹏等投产,供应量增多,但需求一般,多刚需为主,短期没有增多迹象,贸易商观望为主,且国际外盘需求较差,甲醇行情涨势放缓,市场震荡整理为主。

(七)PTA

装置方面,随着川能化学100万吨装置短停后重启,逸盛新材料两套330万吨装置提升负荷至8成,PTA负荷有所提升至70%以上。但总体来说,PTA现货仍相对偏少且持续去库存,据统计,截止9月15日国内PTA社会库存量为202.59万吨。

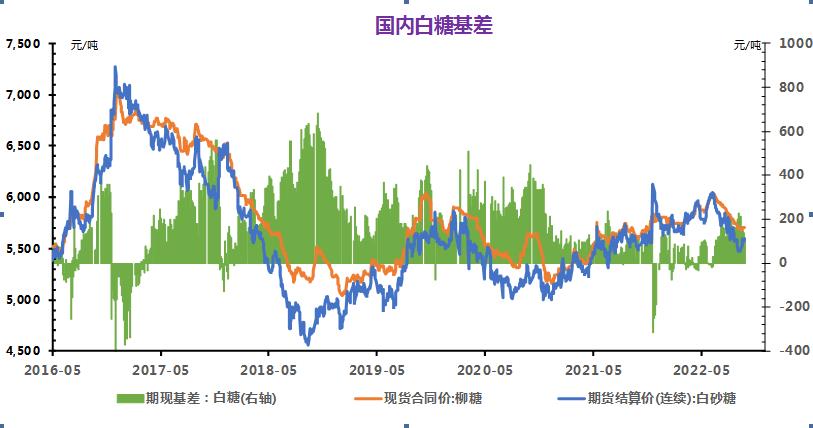

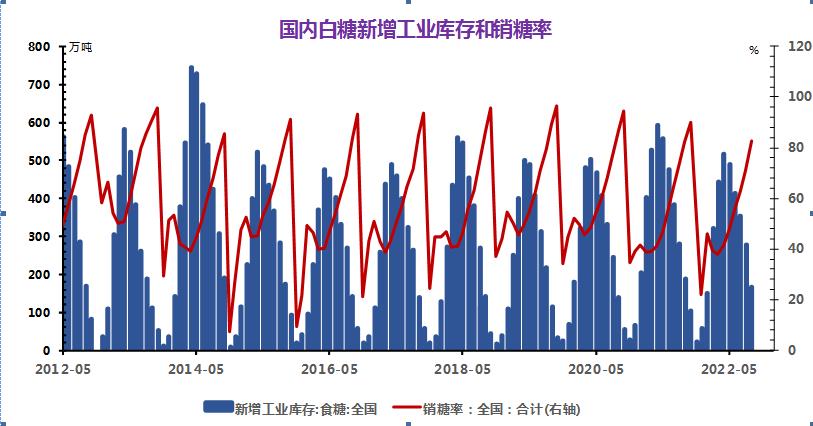

(八)白糖

美联储加息 75 个基点,符合市场预期。欧洲地缘冲突可能升级对原油价格有刺激作用,但美国收紧货币政策则会有长期偏空影响。对于国际糖价而言,后期巴西产糖进度及印度开榨进展和食糖出口情况都是重要影响因素。

国内 8 月份外糖、糖浆等进口量同比大增,本年度外糖进口量超过预期。还有,8月末工业库存仍为近年来高位,且部分糖厂提前开榨,预期 2022/23 年度食糖产量将回升至 1035 万吨。整体看,对于糖价反弹空间不宜抱过高期望,逢高做空仍是中长期操作策略。

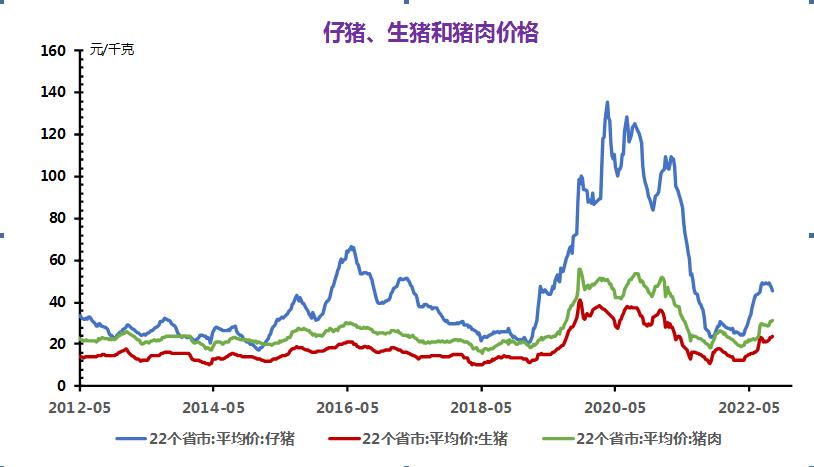

(九)生猪

9月中旬开始,国内生猪市场供需博弈愈发剧烈,供应整体偏紧助推国内猪价持续偏强运行,随着国内天气逐渐转凉,国庆假期将至,加之疫情有所缓解,终端肉类需求小幅回升,养殖户看涨心态不减惜售挺价,助推国内猪价整体小幅偏强运行。

(十)豆粕

美联储鹰派加息 75BP,后续预计将会维持加速加息节奏,对美豆形成一定空影响。美豆优良率下调至 55%,美豆收割进度 3%偏慢,带动美豆期价拉涨,也一定程度呼应 9 月 USDA 报告单产的下调,近期美豆 11 合约可能测试 1500 压力位置,市场关注点也将增加巴西播种方面。国内方面,油厂挺价心态依旧强烈,现货与基差走势坚挺。由于 6-10 月大豆到港量紧张,港口大豆及豆粕库存连续下降,且油厂榨利不佳,挺价心态浓厚。短期连粕预计仍将强于美豆,不排除 M2301 冲高 4100-4200 元/吨的可能,但预计持续性拉涨可能性不大。

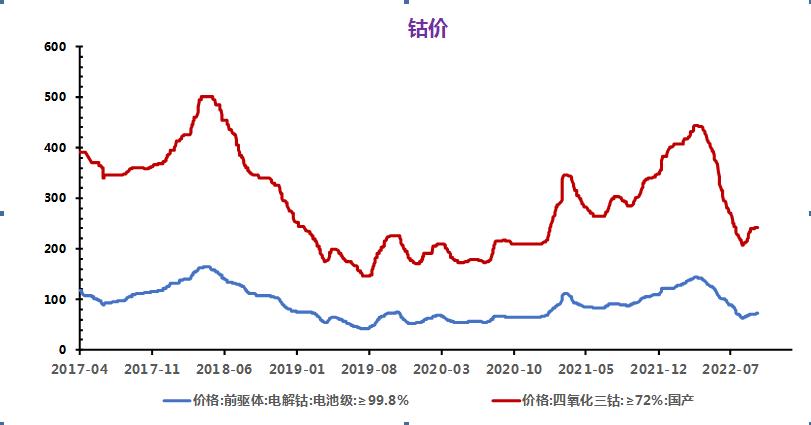

(十一)钴锂

正极材料:

磷酸铁锂:本周磷酸价格维持在万元以上运行,但在原材料黄磷价格拐头向下影响下有止涨迹象。工业级磷酸一铵价格继续萎靡,报价在6000元/吨左右平稳运行,且预计短期弱势格局难有好转。而磷酸铁价格却未跟随磷酸价格上调,原材料成本抬升下磷酸铁利润下滑明显,预计后市磷酸铁价格平稳为主。磷酸铁锂方面,本周碳酸锂价格进一步走高,电池级主流报价已达50.5-51.5万元/吨,且目前暂无止涨迹象,预计磷酸铁锂企业还会继续跟随上调报价。下游动力与储能两大市场持续火爆,预计9月份对磷酸铁锂需求量较8月份增长10%左右,供应增量则来源于8月限电产能释放及新投项目产能爬坡。公司动态方面,9月19日德方纳米11万吨磷酸锰铁锂投产,是目前国内已建成投产最大单体产能的磷酸锰铁锂正极材料项目。

三元材料:本周三元材料市场价格整体上调。近期Pilbara新一轮锂精矿拍卖价格再创新高,市场情绪对碳酸锂价格有所支撑,报价延续上涨行情,氢氧化锂同样跟涨调整,带动各型号三元材料成本同步上行。现阶段,国内动力市场需求较强,主流电池生产企业开工负荷不断提升,对三元材料拿货积极性增加,且6系单晶及高镍材料表现较5系三元偏强,市场渗透率仍有进一步提升空间。

三元前驱体:本周三元前驱体报价暂稳,但受原料端行情影响短期内或迎来上涨。镍原料方面,近期镍价因俄乌冲突加剧、纯镍库存及供应偏紧等原因,单吨报价来到20万元,叠加国内市场下游三元材料预期需求向好,带动硫酸镍报价本周内小幅上行;钴原料方面,外围行情保持强势,国内行情整体趋稳,钴盐价格暂无明显波动;前驱体方面,目前主流企业生产基本按预定计划进行,以交付长协订单为主。

碳酸锂:本周国内碳酸锂价格小幅调涨。截止本周五,市场上工业级碳酸锂主流报价在48.5-49.5万元/吨,电池级碳酸锂价格在50.5-51.5万元/吨,氢氧化锂价格在48-49万元/吨,较上周上涨0.5万元左右。从供给端来看,目前矿端厂家开工正常,而盐湖端厂家受季节天气影响较8月有所减量,叠加汽运紧张,目前市场现货供应仍较为紧张;四川地区受前期限电停产和疫情影响,头部几家大厂仍在交付前期订单。从需求来看,下游市场产能持续爬坡,厂商均有旺季赶工意愿,对碳酸锂需求量增加,中国锂盐供需结构或将进一步紧张。原料端,9月20日,Pilbara第九次锂精矿以6988美元/吨(FOB)的价格成交,较8月2日成交价涨10%,再创历史新高,本批精矿预计10月中旬开始交付,考虑合理的物流周转时间,预计其对应的锂盐在2022年底至2023年1月期间投放市场。从拍卖结果可看出,市场缺矿情况尚存,锂盐受成本支撑有望延续强韧性,不排除在2022Q4出现锂盐价格再创新高的局面,但考虑到下游接受能力有限,上涨速度或将放缓,预计短期碳酸锂价格以稳步上行为主。

负极材料:

本周负极材料市场整体稳价向好运行,国内主流负极厂家均保持满负荷生产,积极交付中;而海外负极厂Elkem计划在挪威投建14万吨负极项目,但因规划周期较长,实际落地情况有待验证。原料市场方面,低硫焦价格持稳过渡,预计短期内处于高位震荡状态;针状焦暂时稳价执行合同,因原料价格高企,整体供应下行,预计短期内价格保持稳定;石墨化代工市场价近期有所下降,但因国内多地疫情反复加上二十大召开在即,预计对部分地区石墨化生产、原料与成品的运输都会造成影响。本月下游各电池厂家产量总体稳中有升,一方面对负极物料的采购比较激进,另一方面上下游的价格博弈继续,预计该情况会延续到第四季度。

隔膜:

需求方面,进入四季度,传统动力市场进入销售旺季,结合储能爆发及消费复苏,终端需求向好。供给方面,隔膜厂商整体开工率处于高位,稳定产出,本周运行情况平稳,Q4新增投入产能项目整体加速,将缓解短期内相对偏紧的供应局面。

同时,接近年底,各家终端电芯厂以及材料厂商均在制定明年整体生产计划以及2023年供应计划。

价格方面:市场整体进入传统旺季,在供需整体偏紧的趋势下,隔膜行业在经历过价格的小幅调整后,Q4预计整体价格保持稳定。

企业动态方面:河南惠强新能源首次公开发行股票并上市,进入辅导验收环节。经过不到两年的辅导期,海通证券认为,惠强新材具备成为上市公司应有的公司治理结构,会计基础工作、内部控制制度。公司全资子公司武汉惠强列入国家级专精特新小巨人企业。

电解液:

本周电解液市场平稳运行,电解液大厂负荷基本稳定,动力市场及储能市场热度持续,持续为电解液需求市场提供动力,部分原来做数码市场的电解液厂家加速拓展动力及储能市场客户;本周电解液价格基本稳定,极小部分电解液厂家价格微涨,大多数厂家价格稳定,无明显波动。

原料方面,短期内五氯化磷持续短缺,六氟磷酸锂厂家继续受原料制约、负荷微降,由于库存的存在,各家出货量暂时未受到影响;价格方面,原料碳酸锂、五氯化磷皆有不同程度的涨价,叠加市场情绪原因,同上周相比,本周六氟价格微涨。溶剂方面,近期新增产能较多,装置稳定,市场供给量的增长速度微高于下游需求端的增长速度,市场供应充足,价格基本稳定,无明显波动。添加剂方面,FEC、VC市场供应充足,价格稳定;近期亦有新增VC产能投产,为市场放量。

整体来看,电解液市场景气度持续,电解液及六氟厂家利润在合理区间范围内,下游需求在持续增加,但整体增速或将有所放缓。