大宗商品分析2022年8月第四期

大宗商品分析

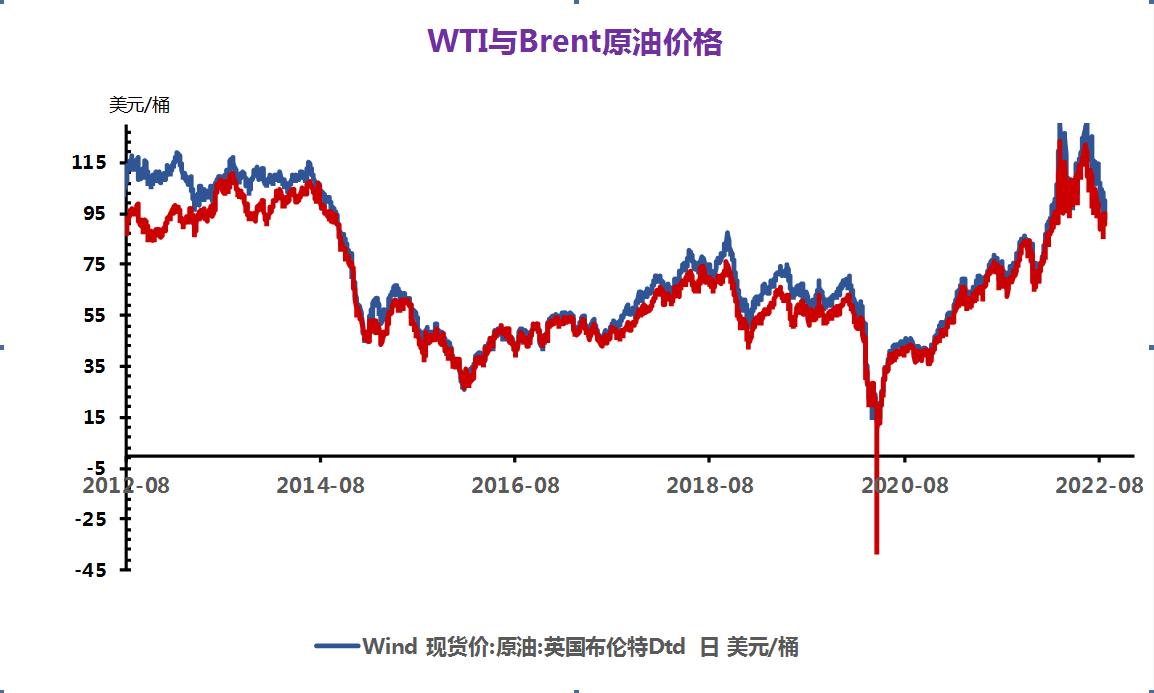

(一)原油

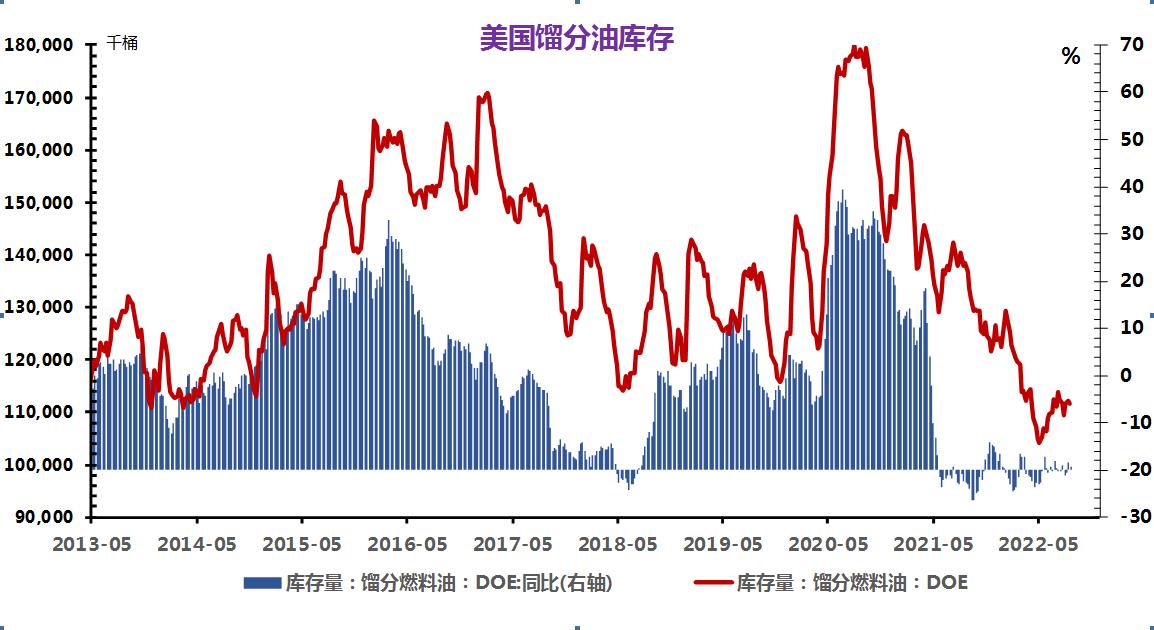

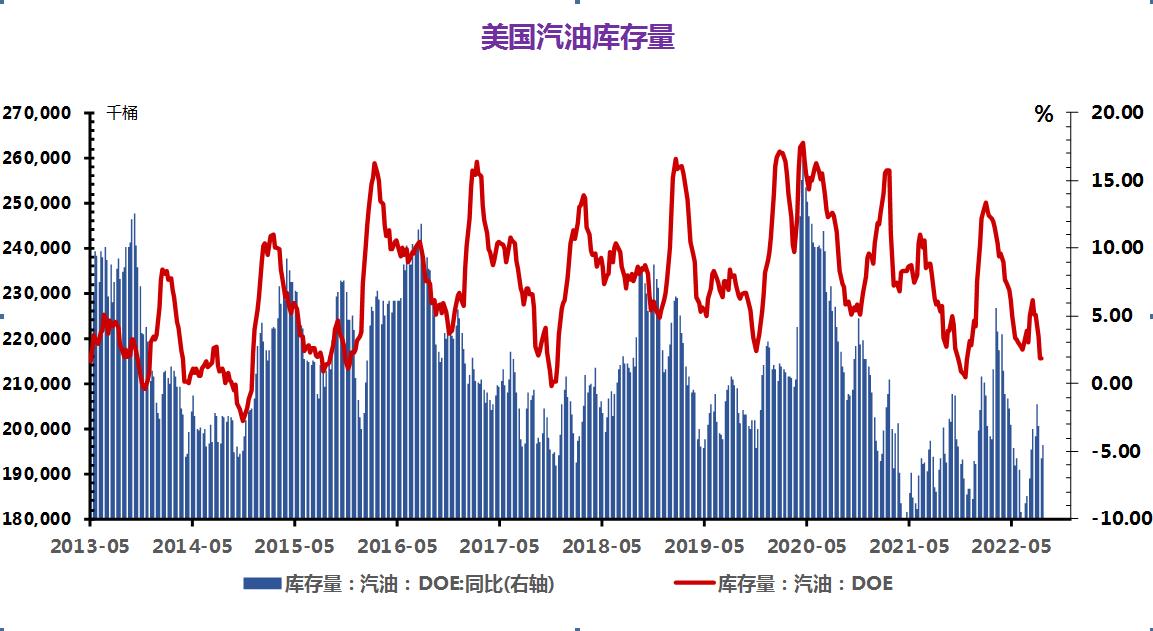

美国WTI原油期货主力合约结算价报94.89美元/桶,涨幅为1.15美元或1.23%;布伦特原油期货主力合约结算价报101.22美元/桶,涨幅为1.0美元或1.0%。美国能源信息署(EIA)周三公布的数据显示,上周原油和成品油库存双降;同时,市场仍对石油输出国组织及其盟友(OPEC+)就伊朗石油重返市场后可能同步减产的言论表示担忧,油价短期获得支撑,预计后期成品油价格或将上涨。

(二)天然气

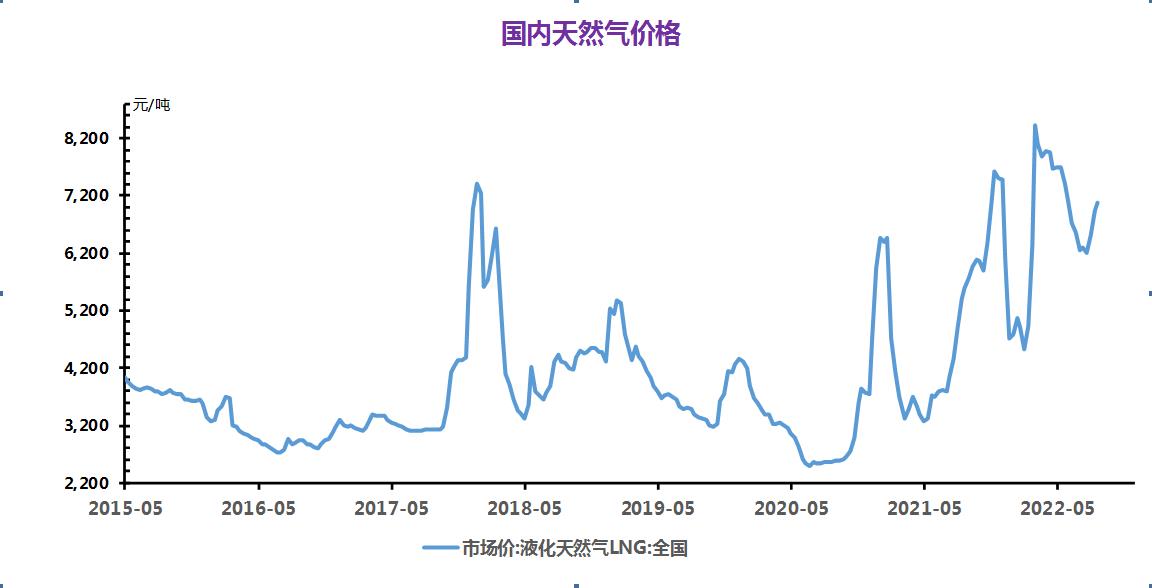

本周 LNG 均值 7156 元/吨,较上周 6988 元/吨上调 168 元/吨涨幅 2.4%。周内前期,国产气涨势过高利空影响仍在,下游需求在高价冲击下更加萎靡,终端消化能力不及预期,导致资源流通不畅,市场出现在途重车,资源囤积现象较为严重。同时全国产能最大液厂恢复生产,市场资源投放量增加,加剧了供大于求的现状,供应面利好难求,液价上行动力不足。周内后期,厂家为促迚出货持续降价,国产气市场开启连降模式,导致西北液价均跌破成本线,利润空间一再被挤压,部分厂家只能以减产及停产来缓解压力。供应量的减少叠加成本端的支撑,国产气市场有所回暖,液价重心上行,但考虑到目前需求依旧低迷,向好空间有限。

(三)煤炭

动力煤

本周动力煤市场暂稳运行。主产地积极履行长协,月末煤管票紧张,加上陕西榆林地区由于疫情管控升级,所有煤厂目前处于关停状态,神木地区部分煤矿停止销售,煤炭供应阶段性收紧。港口方面,暴雨影响尚未完全恢复,煤炭运力受限,大秦线运量明显下降,中转环节受到一定影响,港口调出量多于调入量,加上港口市场可售资源有限,煤价有不同程度探涨。需求端,长江流域旱情严重,水电出力有限,一些依赖跨省松点的省份也出现不同程度的缺电;华东地区迎来降温,接近旺季尾声,电煤消耗小幅转弱,电厂日耗高负荷情况缓解;化工、水泥厂家开工率提升,释放部分煤炭采购需求。进口方面,印尼煤价格延续偏强态势,投标价格上浮。

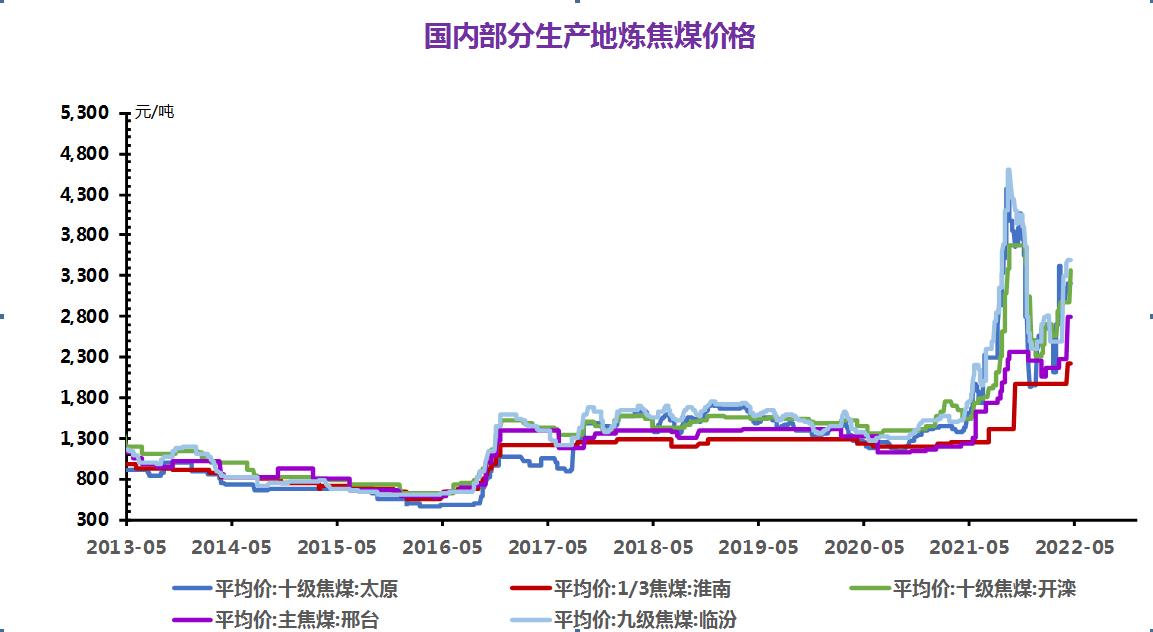

焦煤

本周国内炼焦煤市场暂稳运行。煤矿生产正常,出货顺利,近期焦煤线上竞拍情绪较好,煤价有不同程度上调。焦企成本端压力加大,利润微薄,采购谨慎,有三轮提涨意愿,焦钢博弈持续,钢厂按需采购,市场观望情绪较浓。港口市场暂稳。目前钢厂需求不及预期,受终端消费牵制,原料煤上涨有限,需等待旺季兑现情况和9月钢招价格。本周蒙古国进口炼焦煤市场偏强运行,口岸蒙煤成交好转,报价小幅上涨,多数贸易企业对后世持乐观态度。

(四)钢材

螺纹钢:

供给:钢厂盈利改善,本周钢材产量继续上升,但是增加速度已经减慢。螺纹钢产量增加4.28万吨。库存:社会库存持续下降,钢厂库存小幅增加,整体库存已经下降到很低的位置,低于近几年同期水平。需求:宏观层面,房地产政策虽有松动,但转化成实际钢材需求仍需时日。下半年稳增长政策逐步出台,建材需求预期或将探底回升。旺季将至,需求待检验。

综上:钢材供给虽然增加,但预期增产高度有限。需求预期好转,库存持续下滑,产业基本面有一定改善,但市场保持谨慎态度。前期钢价触底反弹,但基本面没有改善,反弹缺乏持续动力。预计螺纹阶段性高点已经达到,持续上涨空间有限。

铁矿石:

供给:四大矿山发运量较稳定,贸易商港口成交量也有小幅提升。国内港口发运稳定,但疏港量较低。库存:铁矿港口累库速度趋缓,库存较上周变化较小。目前港口库存总量高于去年同期水平。钢厂进口矿库存处于低位。需求:钢材产量反弹,但钢材产量预计难以回到过去高位。铁矿石需求回暖,但预期高度有限。

综上:铁矿需求好转,但预计高度有限,供给相对稳定,基本面有所改善。中长期铁矿价格承压下行,近期波动较大,价格反弹力度减弱,注意规避风险。

(五)玻璃和水泥

1. 玻璃

玻璃现货市场偏稳运行。华北市场整理运行为主,沙河地区走货情况尚可,市场价格较为平稳。华东地区整体市场交投情况一般,多观望,市场价格较为平稳。华中地区整体产销一般,下游按需补货,玻璃市场价格稳定为主。华南玻璃现货市场成交灵活,稳价为主,按需采购。

预测:短期内玻璃现货市场整理运行为主。

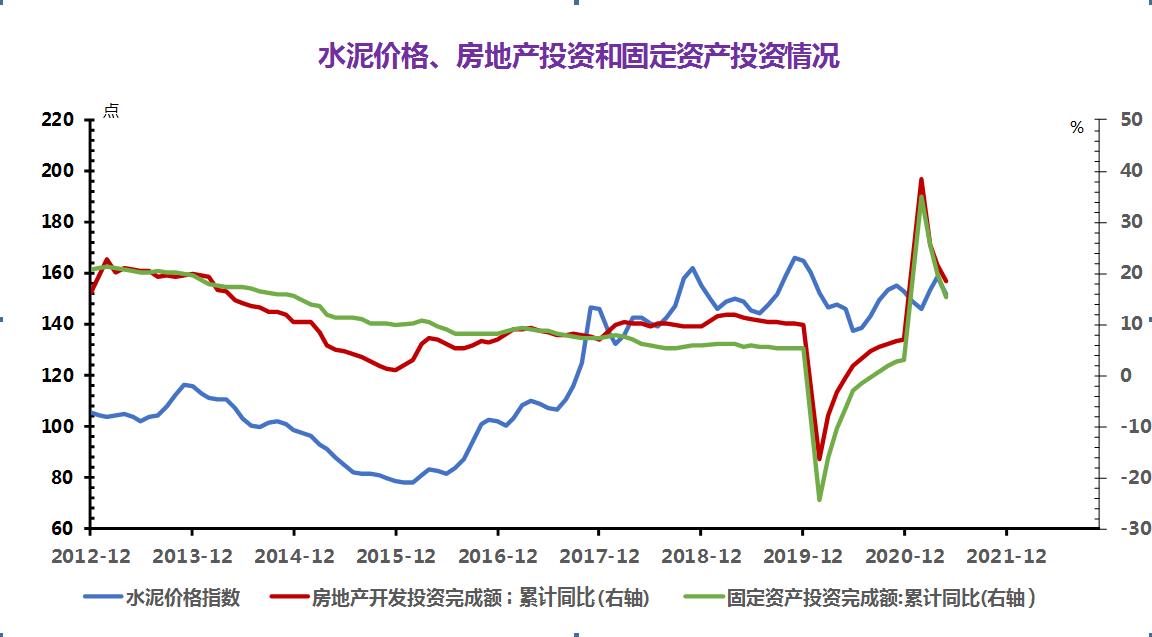

2. 水泥

近期,华东部分地区水泥价格上涨。从上图可以看出近三个月以来水泥行情以小幅震荡为主,本周行情小幅走高。主因华东多地限电减产,供应略有收紧,水泥库存下滑,出货量较前期有所上升,水泥厂家为提升利润,多开始试探性上涨,水泥市场行情小幅走高。

(六)甲醇

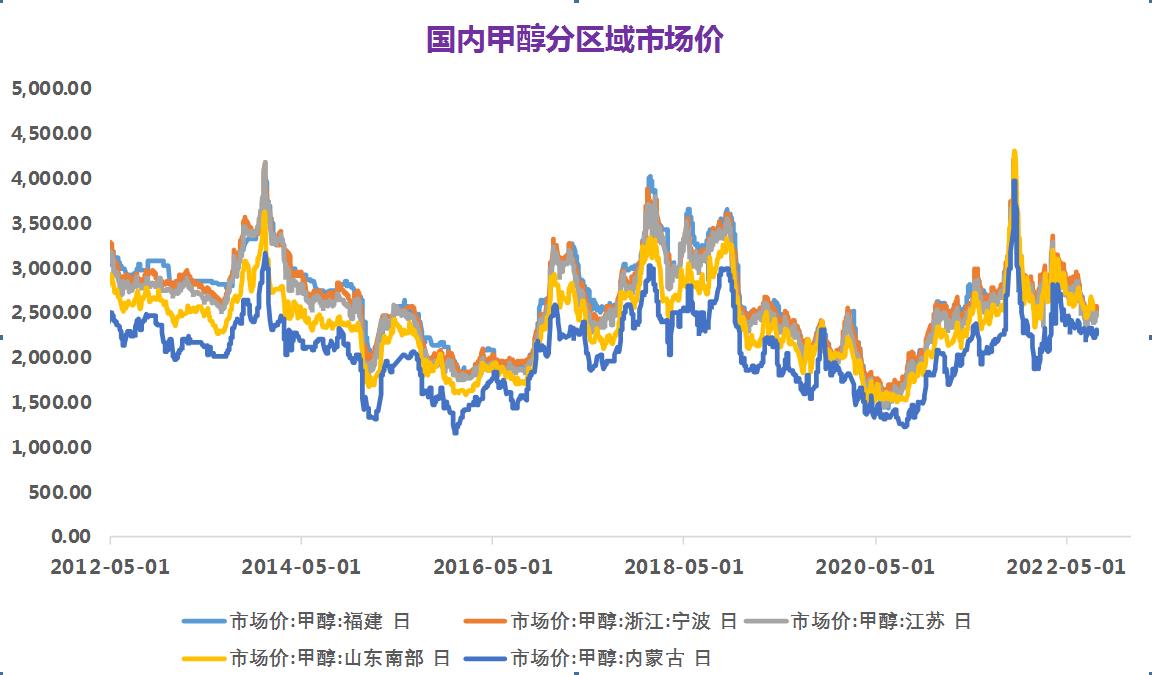

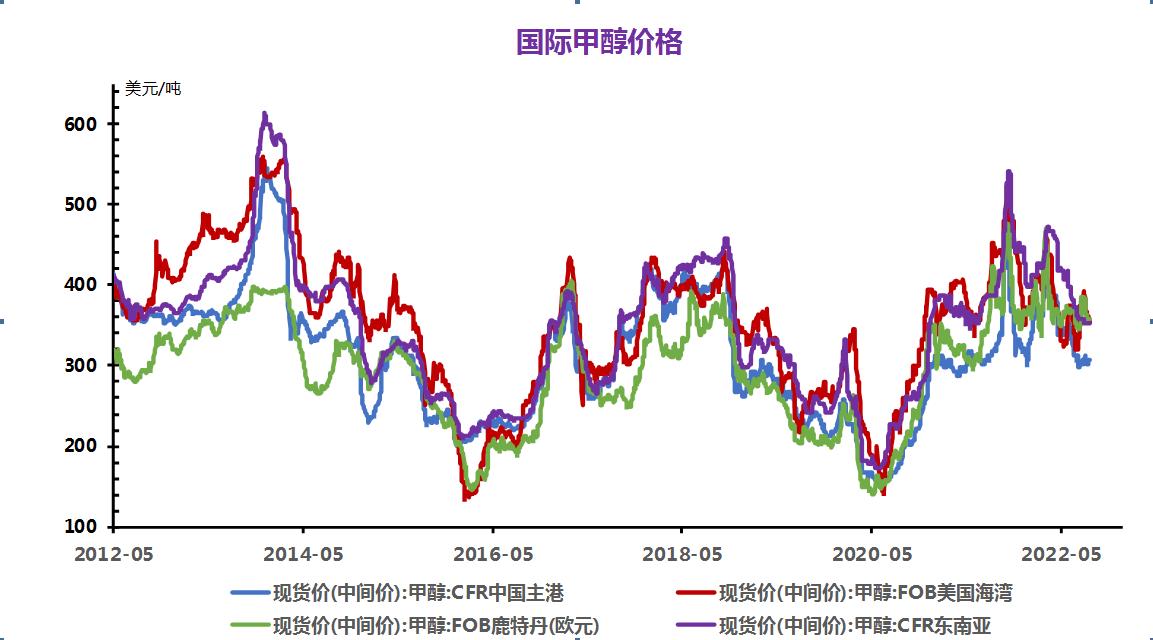

8月26日国内甲醇华东港口2568元/吨,较上一工作日上涨2.24%,同比下跌1.77%。8月26日郑州商品交易所甲醇期货上涨明显,主力合约MA2301收盘2621元/吨,较上一交易日收盘上涨64元/吨,涨幅2.91%。

国际油价震荡走高,国际气价与国内煤价偏强,甲醇期货价格行情跟随上涨。现货方面,目前供应面逐步恢复,下游企业刚需采购为主,整体逐渐复苏,价格缓慢跟进。

预计短期国内甲醇市场行情震荡整理为主。

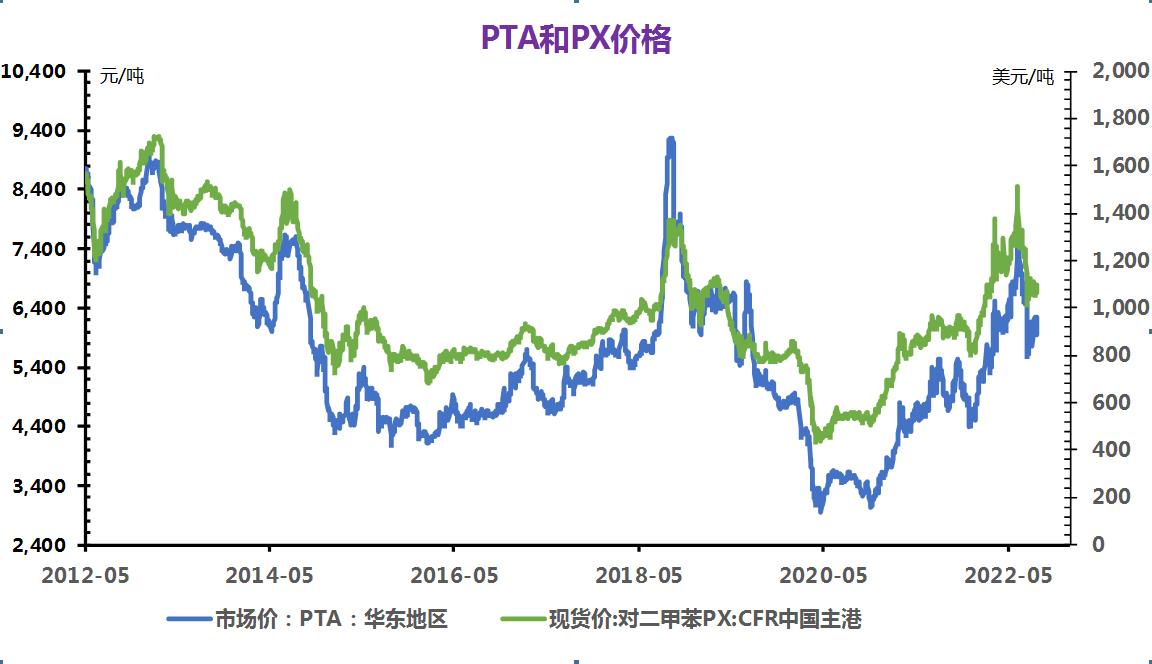

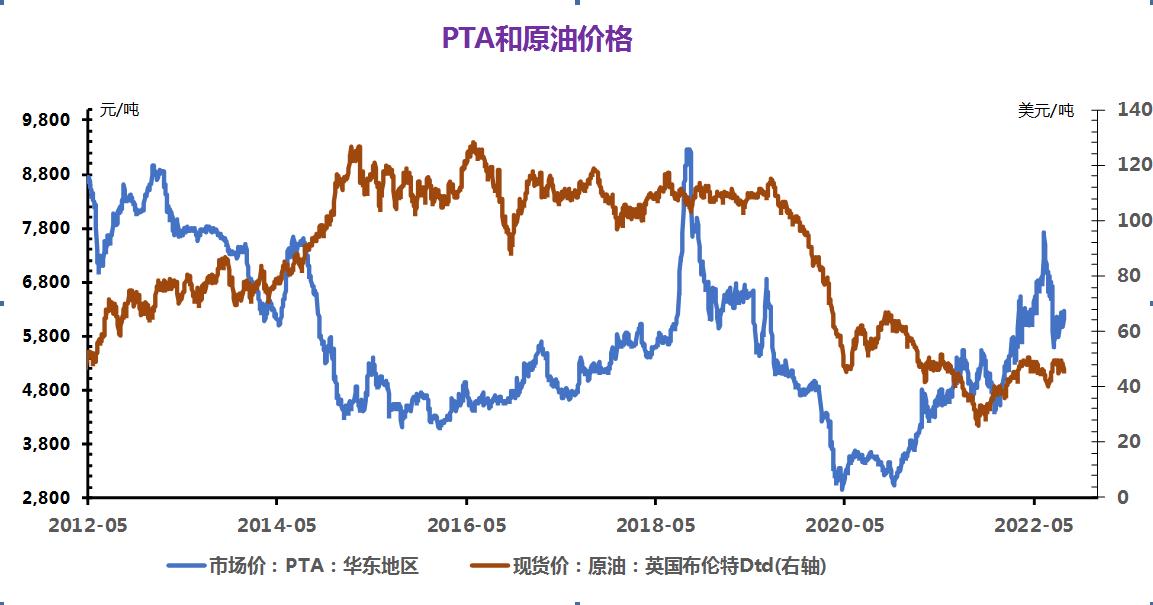

(七)PTA

国内期市化工板块多数上涨,其中,PTA主力上涨3.98%,报5588元。现货市场PTA跟涨,市场均价为6200元/吨,较上一交易日上涨2.24%,同比上涨24.88%。

另外,当前PTA开工负荷不高,仍处于去库存状态。同时下游纺织行业即将进入传统旺季,本周开始气温将开始下降,预计限电政策将会有所放松,因此终端需求预期将环比改善。综合助推下,今日PTA价格迎来明显反弹。从成本端和供需的角度来看,后市PTA价格仍然承压。

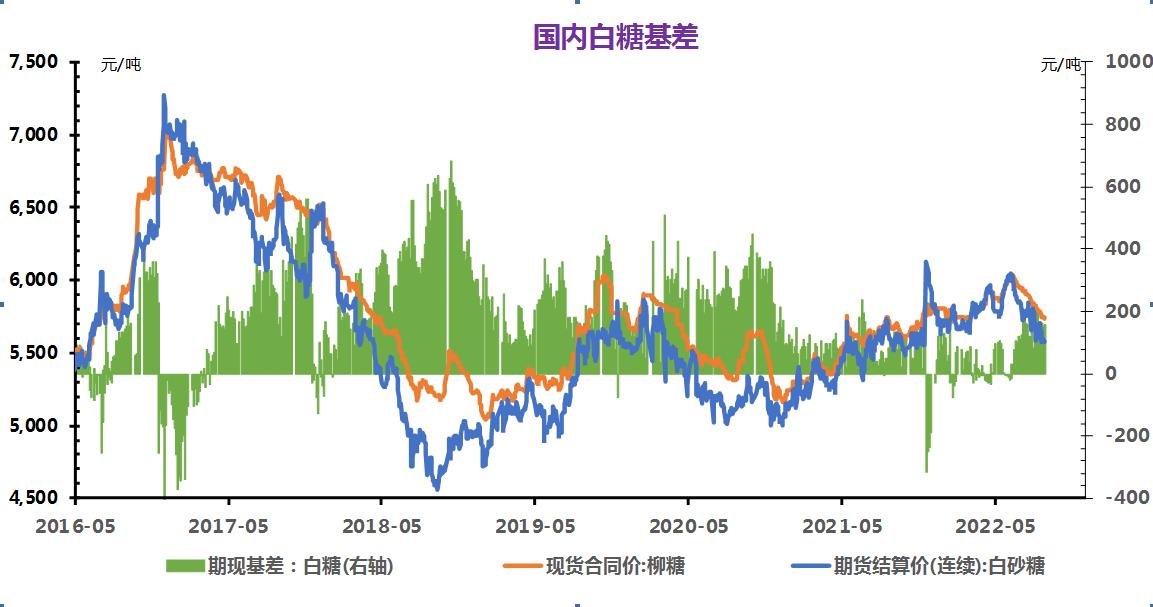

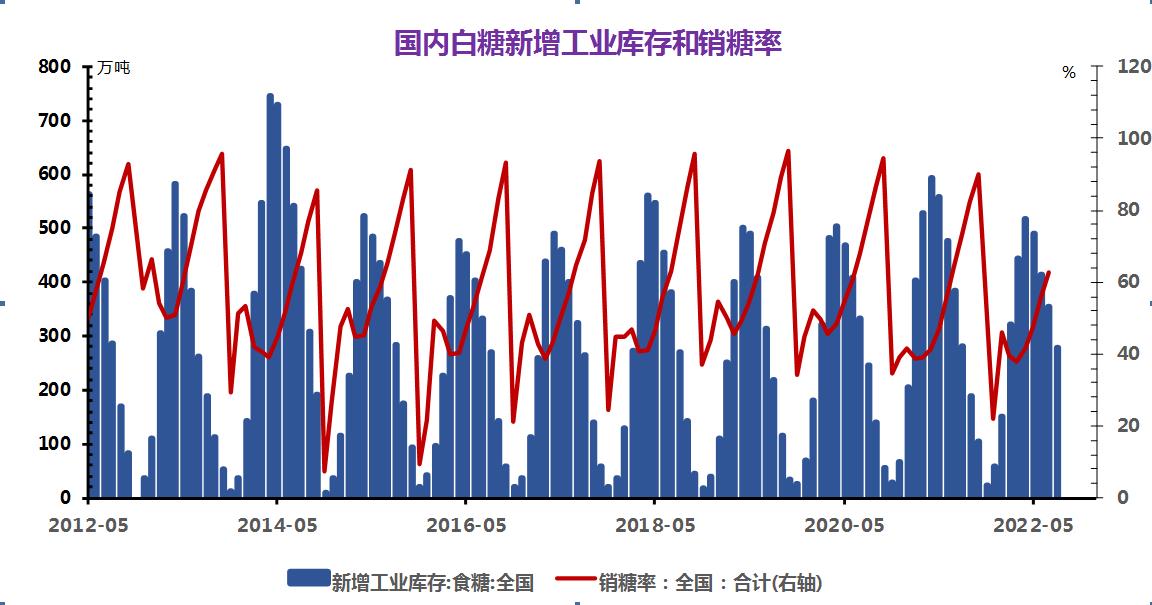

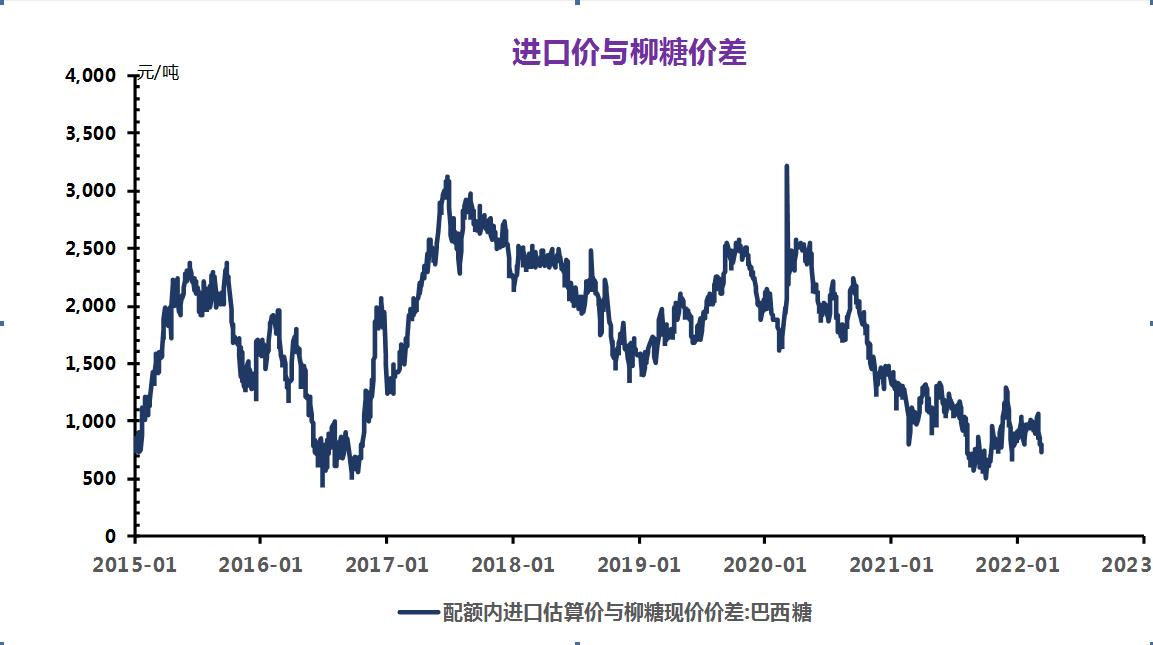

(八)白糖

国内方面,8月中上旬以来,广西、云南集团整体销量一般,放量不明显,市场关注8月下旬的需求表现。7月进口数据相对偏多,但据传8月将进口70-80万吨,进口压力向剩余几个月转移。

本榨季国产糖去库进度偏慢,即使在三季度国内传统的消费旺季也依然呈现旺季不旺的特征。10月份后北半球主产国将开启新榨季压榨,市场预计下榨季印度、泰国、中国等主产国将保持增产格局,国际食糖供需将转为过剩。

后市预测:现货报价稳中有降,7月份进口糖浆数量同比几乎翻倍,对于食糖消费有不利影响,郑糖走势预计或将以震荡偏弱走势为主。

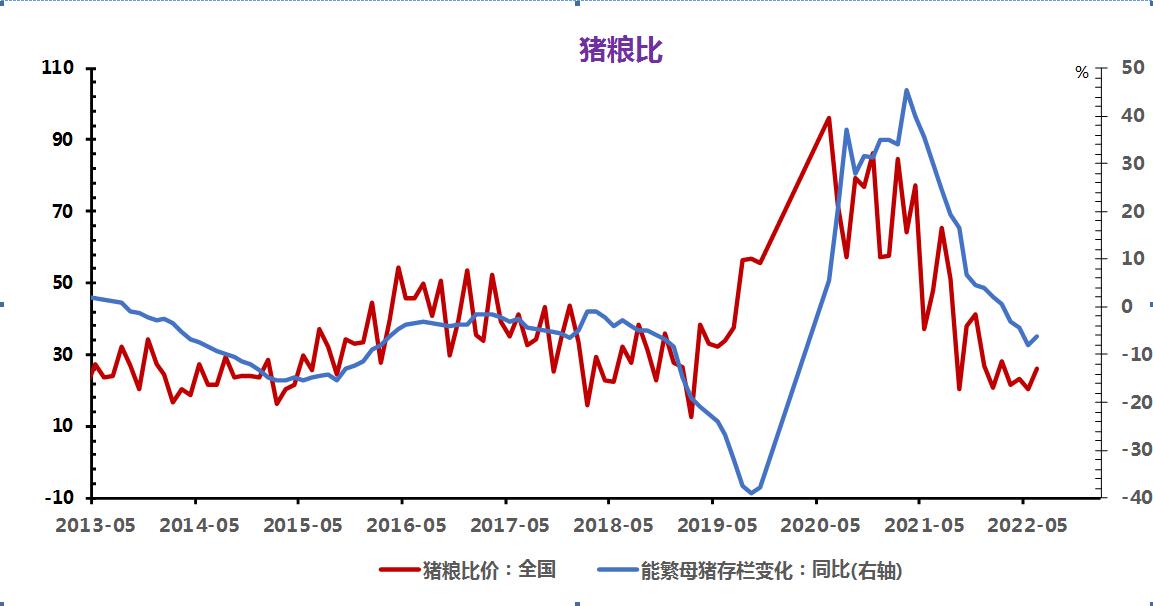

(九)生猪

近期养殖板块热度回归,8月中旬以来随着猪价止跌,资金减仓换月带动09基差逐步回归,远期合约再度走高反应强预期。生猪基本面上,供给上8-9月份出栏量阶段性大概率有所反弹,但由于能繁母猪的产能高峰过去叠加育肥在一季度供给前置,生猪的绝对出栏量很难再高于4月份,此外养殖户逐步盈利扩大,带动行业惜售及压栏情绪增加,踩踏式的集体抛售行为大概率也不会再现。消费端白条对毛猪价差收窄,终端短期未完全跟涨生猪价格快速上涨,市场在消化前期过快涨幅。

近端需要着重关注8-9月份养殖户集中销售前期压栏大猪,带来的阶段性回调。此外,白条猪价格补涨后,冻品库存出库积极性增强,阶段性上游存在集体兑现利润需求。交易上,当前期价具备炒作旺季预期的时间及空间,不过远月期价定价较为充分,尤其年底的2211及2301合约当前整体定价相对乐观,均已显著高于自繁自养及外购育肥成本,期价高估值高生升水,没有强驱动下建议以逢回调买入为主,避免高位追涨。近期关注仔猪价格对产能的印证情况以及消费旺季对猪价的提振幅度。

(十)豆粕

8月以来,豆粕行情触底反弹,重启上涨之路,主要利多因素仍来自美豆,美豆出口检验量增加,生长优良率下调,多重利多支撑,豆粕期货行情上扬,现货跟盘上涨,价格处于4200元/吨一线,整体涨幅超过2%。终端需求相对低迷,一定程度限制了豆粕上涨空间,豆粕行情整体振荡上涨

(十一)钴锂

锂电池:

本周电池市场变化不大,宁德时代、亿纬锂能公告了中报,在价格机制的传导下Q2毛利修复,预计下半年动力电池的利润会持续爆发;比亚迪年底将发布 新的高端品牌,明年预估销量在250~300万辆;随着电池厂及供应链新增产能的爬升,供应链的议价能力逐步减弱;广汽集团开展自主电池产业化建设, 项目总投资109亿元,到2025年建成26.5GWH量产线。

正极材料:

磷酸铁锂:本周四川地区限电仍在持续,而随着近日四川地区迎来较强降雨及未来高温天气逐渐退烧,限电措施或许会在下周迎来松绑。但限电结束后,窑炉加热重启仍需花费时日,所以影响生产时日稍长于限电时日。磷酸铁方面,近期磷酸铁价格持稳运行,但原材料磷酸止跌回升带动磷酸铁生产成本上扬,磷酸铁生产利润有所回落。整体来看,短期磷酸铁市场仍然是紧平衡状态,但随着老企业新投项目逐渐放量及新势力批量出货逐渐增加,预计下个月磷酸铁价格将保持平稳或者小幅走弱。磷酸铁锂方面,本周价格平稳,但近期碳酸锂价格涨幅较大,铁锂企业生产利润被进一步压缩,预计铁锂价格将跟随碳酸锂价格上扬。供需方面,预计8月份产销仍有增加,但增速却不可避免的受限电影响。

三元材料:锂盐行情波动,中低镍三元材料成本压力上行。从市场供给端来看,四川限电时间的延长使得当地材料企业生产影响较预期继续提升,锂盐冶炼的减量,叠加青海地区疫情对物流的影响,市场流通现货减少助推碳酸锂价格有所上行;高镍方面此前出于客户库存管理在7月减少需求在8月有明显恢复。

三元前驱体:钴盐价格反弹,三元前驱体行情偏稳,报价重心小幅抬升。镍原料方面,周初印尼对镍征收出口税的消息对镍价有所提振,但由于供需格局未明显变化,价格逐步趋于理性;钴原料方面,外围市场钴价上涨对刺激国内行情,“买涨不买跌”的情绪升温,钴盐成本上行,对前驱体价格有一定支撑。前驱体企业生产方面,由于下游大厂与中小规模客户的补货节奏存在差异,整体供给变化不大。

碳酸锂:本周国内碳酸锂价格保持上涨趋势,价格直逼“50万元”大关。目前,工业级碳酸锂主流报价在47-47.5万元/吨,电池级碳酸锂价格在48.3-49.3万元/吨,氢氧化锂价格在47.2-47.8万元/吨。市场供应方面,受高温限电影响,本周四川地区锂盐厂家依旧处于停产状态,导致产能收缩,以10天计算,预计影响四川地区碳酸锂产量约2160吨、氢氧化锂产量约3360吨。此外,青海地区受疫情影响,物流运输受限,导致市场流通资源供给缩减,锂盐厂看涨惜售心理明显,四川和青海作为重要的锂盐生产基地,限电和疫情在一定程度上加剧了对碳酸锂供应紧缺的担忧,这也是本轮碳酸锂价格上涨的主要原因。需求方面,为迎接下半年旺季的到来,部分厂家开始提前备货,下游接价能力提升。总体来看,在供需紧张的背景下,预计碳酸锂价格将继续维持上涨态势。

负极材料:

近期负极材料市场平稳过渡,需求端部分地区受停电影响需求有所下滑,部分负极材料厂家实际发货也受到一定冲击,实际出货量将低于月初预期。原料市场方面 ,低硫焦价格仍有部分厂家回调,但下游接货情绪仍未被调动企业,终端用货接货采取按需采购策略,市场买涨不买跌的情绪仍在。针状焦方面,主流价格尚稳,但出货情况不佳,部分厂家为顺利出货价格明稳暗降。煤系针状焦受原料价格高企需求下滑影响,开工率出现下滑。短期来看,负极焦类价格仍有博弈。负极价格方面,受需求及原料和石墨化价格波动影响,部分厂家价格下滑落地,但也有部分厂家或将在四季度才会回调。

隔膜:

四川限电影响进一步扩大,本周下游重要电池厂商的停产导致本月需求进一步降低,间接导致江苏以及福建地区的库存水平上升。预计本次停产对于单月需求减少至少在2000W平米,影响了多家隔膜供应商的出货。同时,近期青海疫情爆发,目前看对于当地隔膜生产企业的生产及出货影响有限。

价格方面,市场近期的传言影响了市场的整体预期,由于后续主流厂商的新建产能陆续释放,对市场形成了一定的压力。涂覆级PVDF价格9月初将开启新一轮调整,PVDF涂覆成本将进一步下探,但目前厂商就PVDF涂覆隔膜报价态度不一,预计后续PVDF隔膜价格将出现明显松动。

企业动态方面:Polypore International, LP的子公司 Celgard很高兴地宣布与 American Battery Factory签订了战略联盟协议。Celgard 和 ABF 将在美国开展联合研究项目,将最先进的下一代产品商业化,用于可靠的高科技方形磷酸铁锂 (LFP) 电池。

电解液:

本周电解液市场运行良好,随着下游电池厂排产增量,电解液厂家整体出货量有所增加,龙头大厂开工率稳增,二梯队厂家开工率维稳,动力与储能市场热度持续,为电解液市场源源不断输入动力;本周电解液市场价格稳定,无明显波动,动力三元电解液价格维持在7-8.5万元/吨水平。原料方面,六氟磷酸锂厂家整体负荷维持稳定,大厂基本处于满负荷生产状态,新增产能有序爬坡,由于下游电解液厂家采购保持一定活跃度,本周六氟磷酸锂出货量微增;价格方面,由于限电及市场情绪原因,碳酸锂价格上涨,拉动氟化锂价格上涨,由于成本原因,六氟磷酸锂价格微涨,目前六氟磷酸锂价格维持在25-29万元/吨的价格区间水平;多氟多及部分厂家已经具备六氟磷酸钠的生产条件,随着钠离子电池的兴起,市场对六氟磷酸钠的关注度将持续增加。

溶剂方面,溶剂市场供需两旺,部分厂家会因为电子级EC和PC装置不稳定,产量有所降低,目前电子级EC处于微偏紧状态,随着新增产能的涌入,在不久的将来,电子级EC也将迎来供应充足的局面;其他电子级溶剂价格稳定,无明显变化;海外客户对国内市场的关注度增加,目前部分海外客户在积极接洽国内溶剂厂家。添加剂方面,由于新增产能持续增加,添加剂市场供应充足,质量稳定的大厂价格维稳,部分小厂报价偏低,目前EC价格已达到历史低点,后续价格下降的概率极低。

整体来看,本周电解液市场稳中微增,近期市场对钠离子电池的关注的增加,在技术方面,钠离子电解液和六氟磷酸钠均没有技术瓶颈,随着钠离子产业链的不断完善,或许在不久的将来钠离子电池或将持续活跃在储能电池领域,钠离子电解液及六氟磷酸钠也随之水涨船高;随着旺季的持续,电解液整体市场维持景气度。