大宗商品分析2022年5月第二期

大宗商品分析

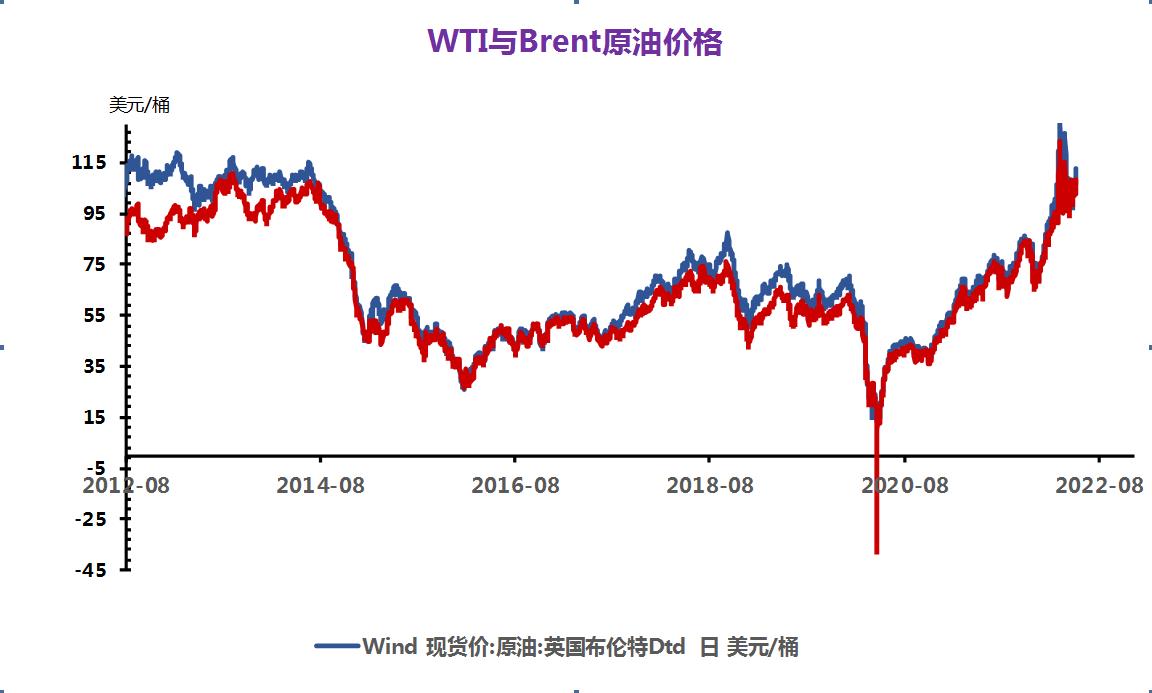

(一)原油

![]()

![]()

近期国际原油期价保持震荡上扬走势,市场供应忧虑持续作用是支撑油价上涨的主要动力。具体分析来看,欧盟国家计划逐步停止进口俄罗斯原油,美联储大幅加息前景淡化,并制裁俄银行,使得市场供应预期收紧。此外EIA库存数据整体利好油价,且OPEC维持现有增产措施可能性较大,均为原油走高提供支撑。与此同时,疫情下的能源需求以及投资者的获利回吐也一度令油价承压。

受原油走势影响,五一节前国内零售价如期兑现年内第7次上调。且新一轮变化率仍以正向加深走势运行。据金联创测算,截至5月6日第三个工作日,参考原油品种均价为107.02美元/桶,变化率为1.74%,对应的国内汽柴油零售价应上调190元/吨。根据“十个工作日”原则,本轮调价窗口为5月16日24时。近期原油或维持高位震荡走势,本轮零售价仍存上调预期

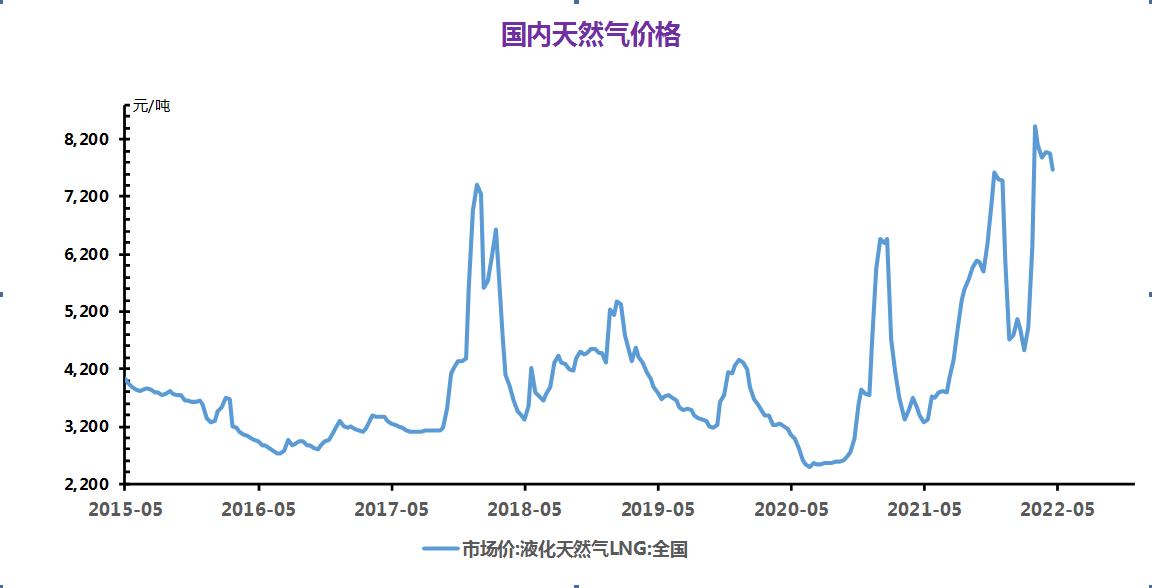

(二)天然气

![]()

4月国内液化天然气市场先跌后涨,整体价格走势呈V字形。进入4月,市场由旺季进入消费淡季,需求减弱,叠加近期公共卫生事件影响,物流受限,液厂出货不佳,库存升高,国内多地液价持续下调。中旬,随着物流逐步恢复,液厂出货转顺,而且经过多日的降价销售,液厂库存将至可控,价格试探性上涨,同时部分地区液厂有检修计划,供应面存有支撑,国内液市行情向上攀升。临近月末,液厂库存压力不大,降价排库操作不强,加之成本支撑,价格继续温和上涨。目前内蒙地区7050-7400元/吨,陕西地区7150-7300元/吨,山西地区7000-7400元/吨,宁夏地区7150-7500元/吨,河北地区7000-7600元/吨,河南地区7400-7900元/吨。接收站价格大约在7500-9200元/吨。中国LNG现货到岸价格22.59美元/百万英热,价格下调。

4月国内液化天然气市场先抑后扬,节前下游备货,国内液化天然气市场依旧呈上行走势。五一假期期间,物流受限,国内液价以盘整为主预计后期仍小幅震荡。

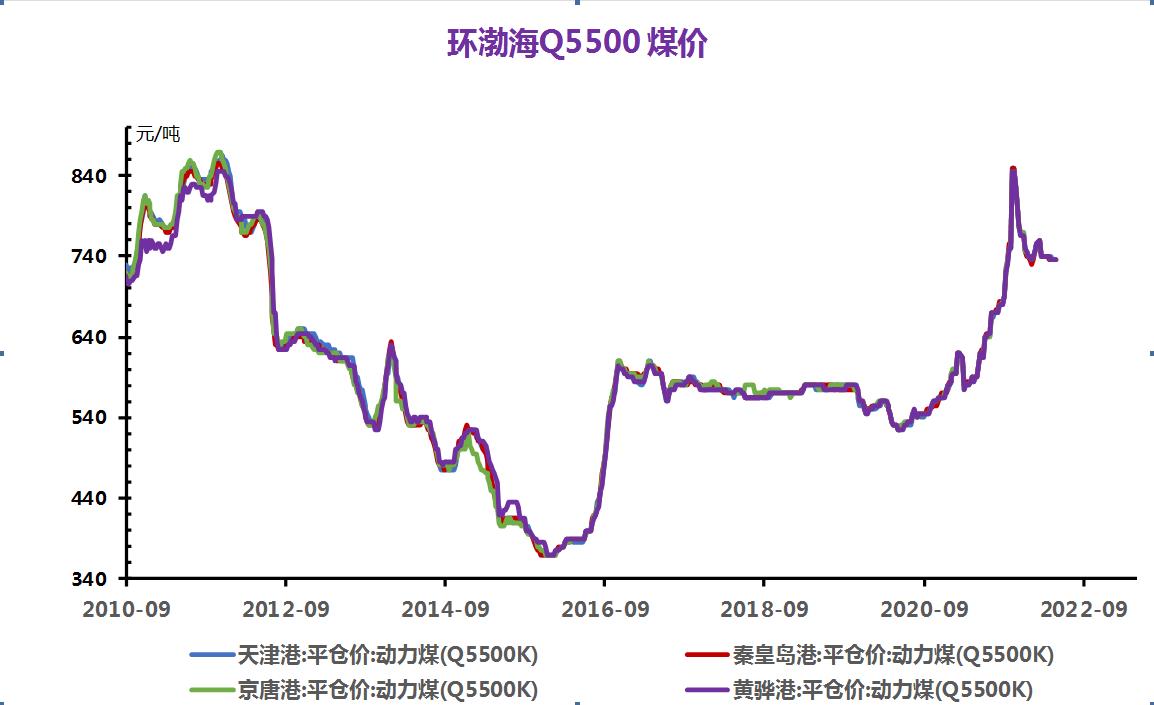

(三)煤炭

动力煤

产地方面,煤矿多维持正常生产,国有大矿以长协保供为主,主流大矿响应政策号召履行中长期保供合同,市场煤供应有限;下游电厂方面港口市场现在以长协和保供煤炭为主,下游终端按需采购,成交有限,观望情绪浓厚。电厂市场采购不积极。但是5月份随着天气转暖,电厂日耗或有所增加。但是考虑到政策方面,综合预计短期动力煤价格延续整理运行,具体看下游市场需求。

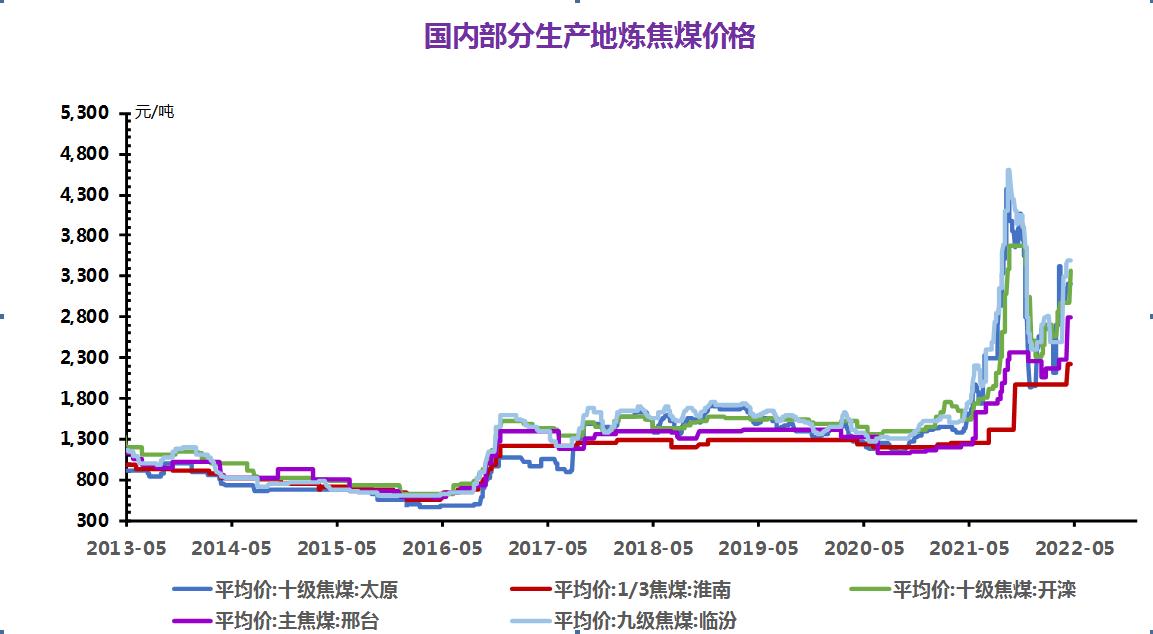

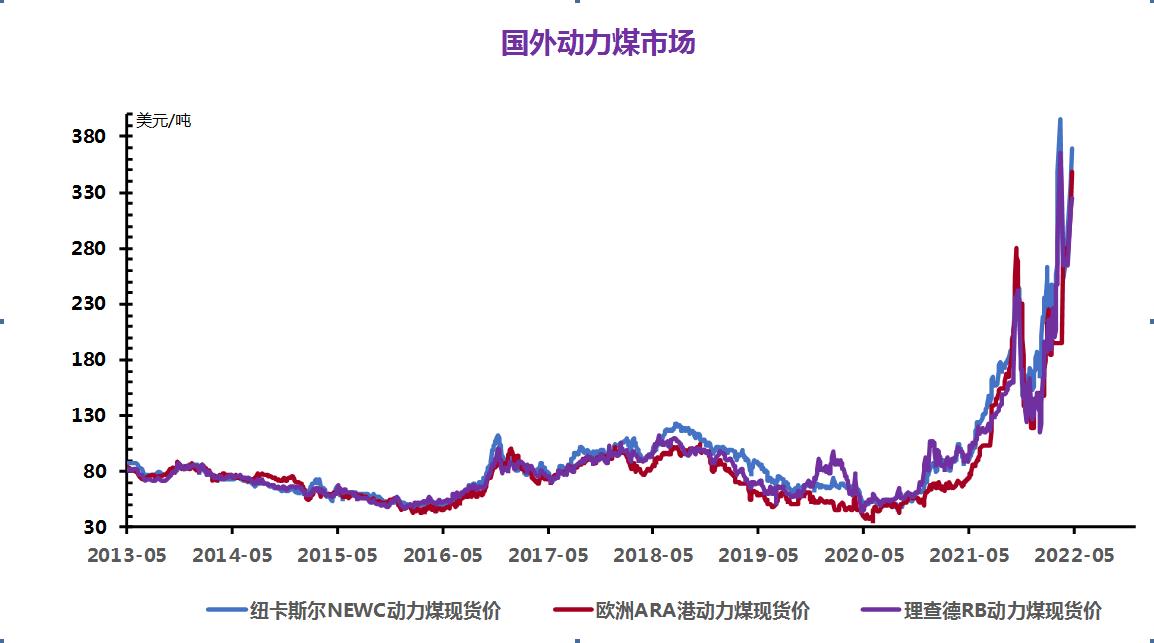

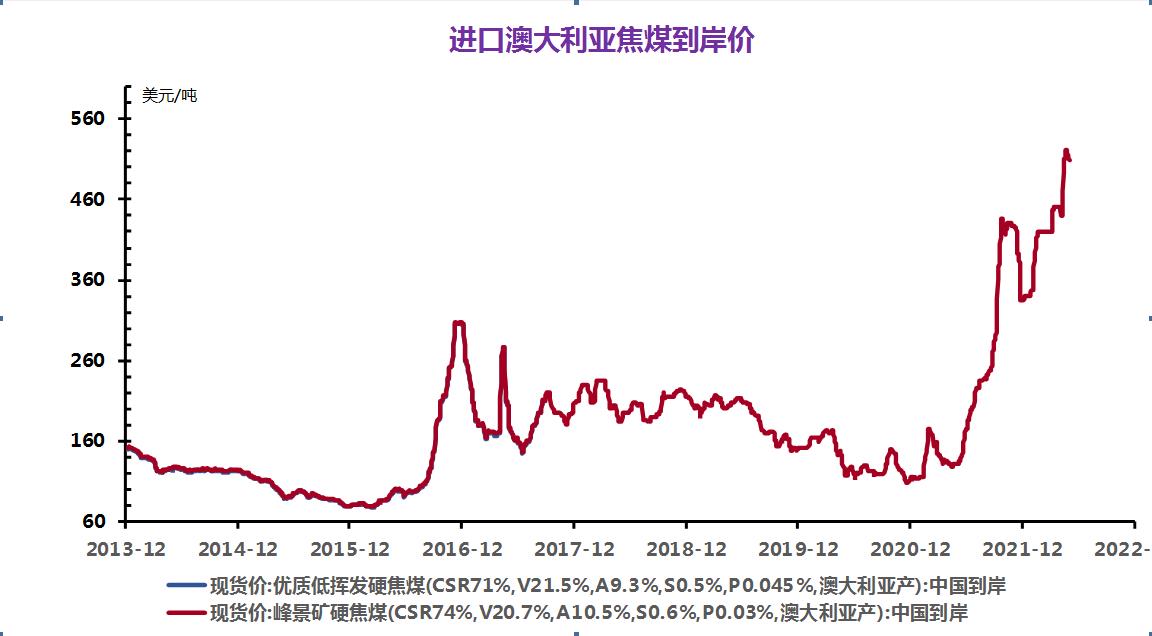

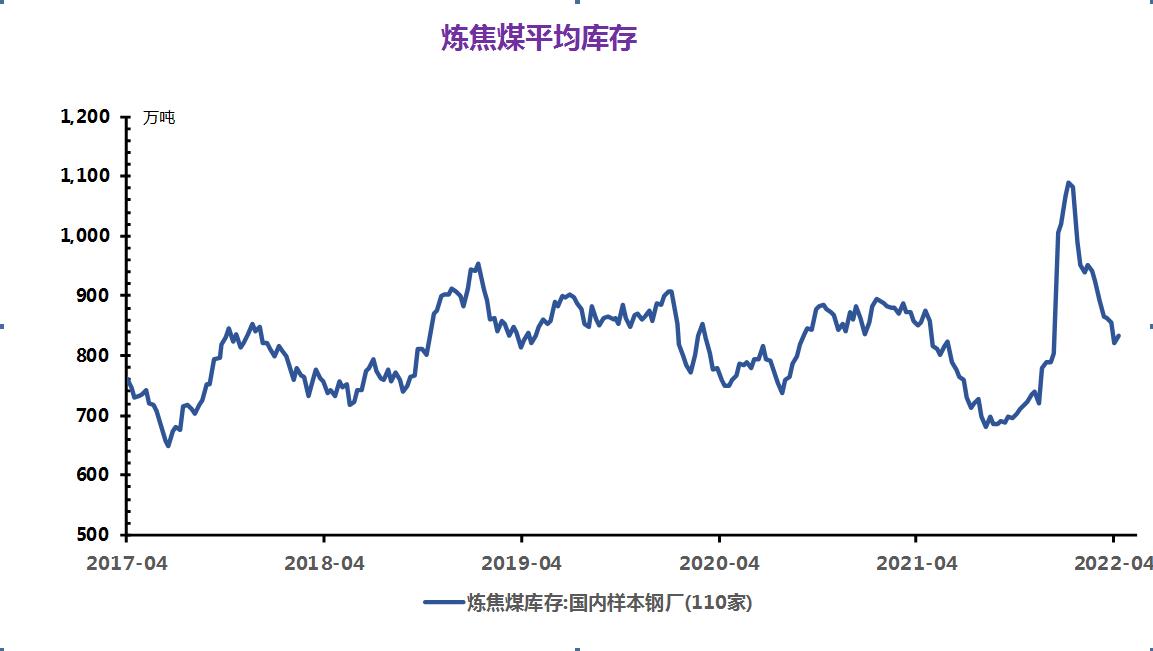

焦煤

产地方面受环保检查影响,炼焦煤增量有限,炼焦煤整体供应仍旧较为偏紧;下游焦炭市场仍有补库需求,但是因为焦煤价格高高位,焦企多按需采购为主。综合看焦煤价格后期或暂稳运行行情为主,具体看下游市场需求。

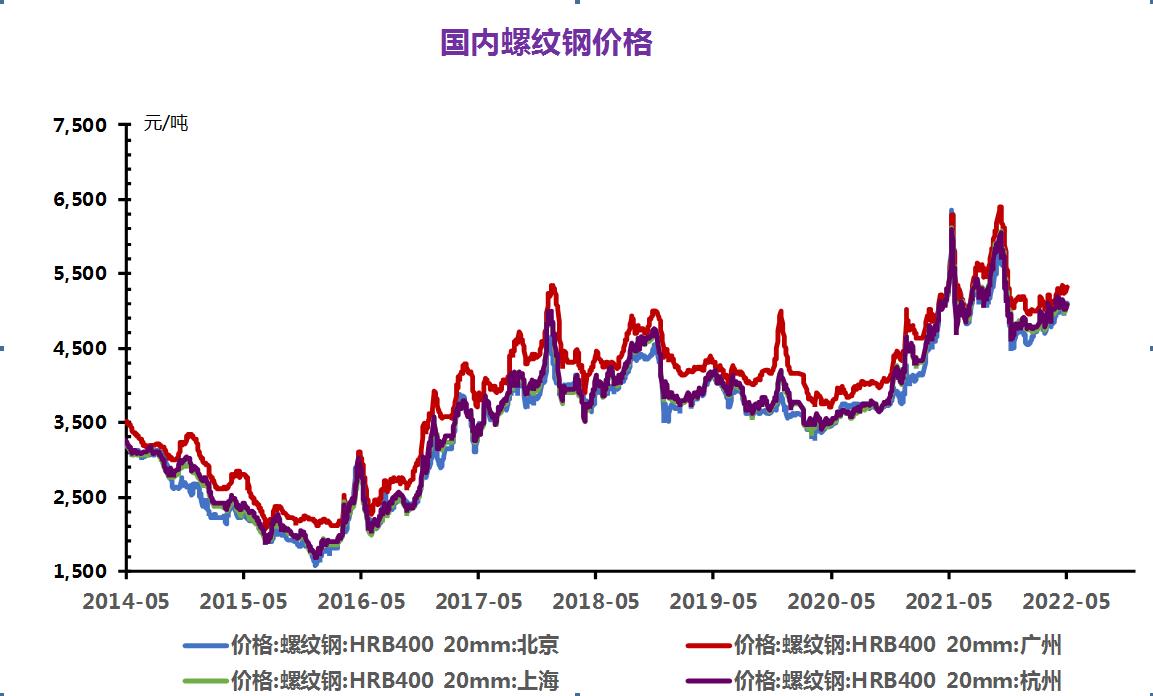

(四)钢材

![]()

本周国内钢材市场下跌,唐山钢坯出厂价格跌50报4760元/吨。成交方面,市场交投氛围冷清,高位资源低靠,市场抛售情况浓厚。

本周全国24个主要城市4.75mm热轧板卷均价5170元/吨,较上个交易日下跌47元/吨。现货市场早盘下跌,贸易商心态较弱,随着盘面持续下行,午后华东、华南价格大幅下跌,成交寥寥无几,成交较昨日下降明显。整体来看,国内目前疫情影响持续;需求预期偏悲观,延迟释放的确定性大,综合来看,预计后期热卷现货市场价格将继续下行。

本周全国24个主要城市1.0mm冷卷均价5675元/吨,较上个交易日持下跌1元/吨。期货盘面大幅下跌,加之市场“买涨不买跌”的态度加持下游观望按需采购的操作居多,整体成交表现不理想。据商家反馈,由于疫情对制造业供应链的影响,制造业整体产销速度较为缓慢,导致采购量较为一般。综合来看,预计后期全国冷轧板卷价格或将偏弱运行。

五一期间,国内部分钢厂复产,而需求因假期因素出现收缩,节后钢材库存出现累积,对市场看涨氛围带来一定打压。当前国内疫情防控形势逐渐好转,但也存在诸多不确定和偏空因素,包括全球疫情仍处于高位,俄乌冲突持续,多国央行加快收紧货币政策等等。在未见到国内需求持续稳定释放的前提下,市场信心依然不稳,钢价尚未摆脱震荡格局。

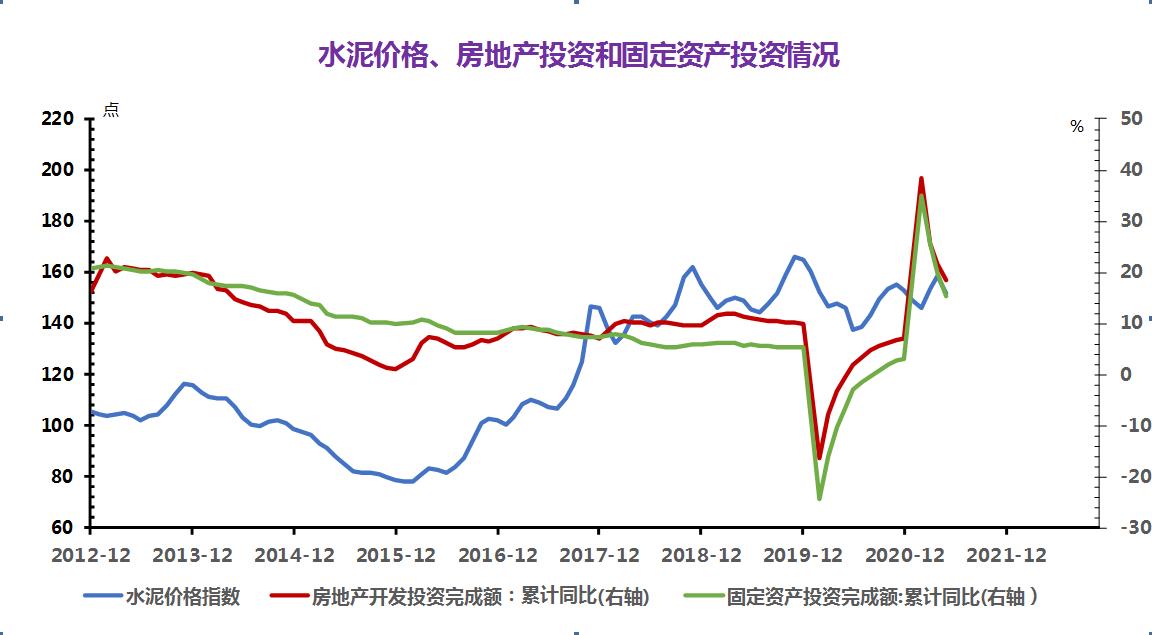

(五)玻璃和水泥

![]()

![]()

1. 玻璃

本月玻璃现货市场价格小幅上涨。4月第一周、第二周玻璃呈小幅稳步上涨阶段,第三周玻璃现货价格下调,第四周玻璃现货价格略有回升。分区域来看,本月华北市场偏弱整理运行,受疫情影响运输受限,整体库存偏高。华东地区市场整体市场交投情况一般,市场多观望,整体产销一般,厂家库存增加。华中地区整体产销一般,4月上旬下游补货增多,成交增加,价格有所上调。中下旬市场转淡,库存有所增加,价格开始维稳。华南玻璃现货市场稳价为主,刚需采购,月内库存缓慢增加。西南地区整体产销一般,库存处于偏低水平,下游采购较为谨慎,多观望。西北地区玻璃市场走势一般,库存有所增加。4月后半月东北市场走势转好,库存小幅下降。

产能方面,玻璃产线动态,台玻青岛500吨浮法玻璃生产线放水冷修。4月无新增复产和点火线计划,实际情况以玻璃企业具体动向为准。截止2022年4月28日,全国浮法玻璃样本企业总库存6981.5万重箱,环比上涨1.99%,同比上涨208.98%。折库存天数34.3天,较上期+0.7天。

国家统计局数据显示,3月平板玻璃产量为8722万重量箱,同比增长2.2%;1—3月产量为25344万重量箱,同比增长2.0%。

2. 水泥

近期华东地区水泥价格以下跌为主,江苏地区,需求持续不佳,4月末左右江苏部分地区部分水泥厂家各品种水泥价格下调,跌幅在30-50元/吨。受到公共安全事件的影响,各地管控加严,水泥需求持续低迷,厂家销售压力较大,为了出货调低价格,水泥价格呈下跌趋势。

后市预计:工地施工受限,水泥库存持续高位,预计短时间内,水泥市场行情以下跌为主。

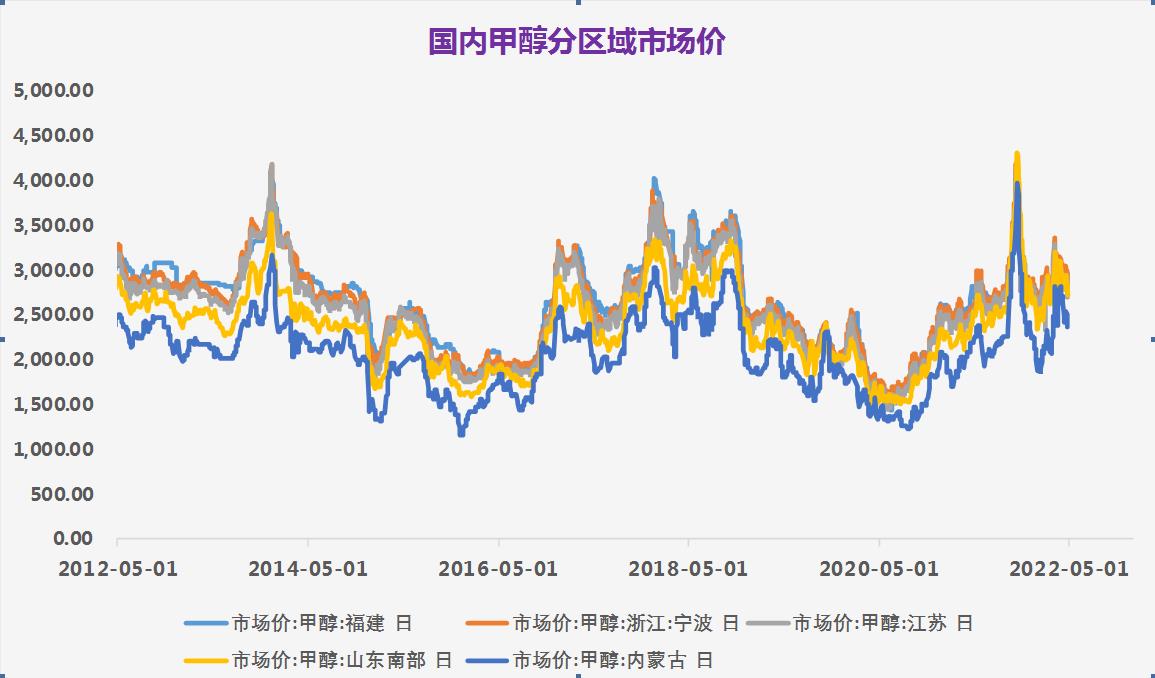

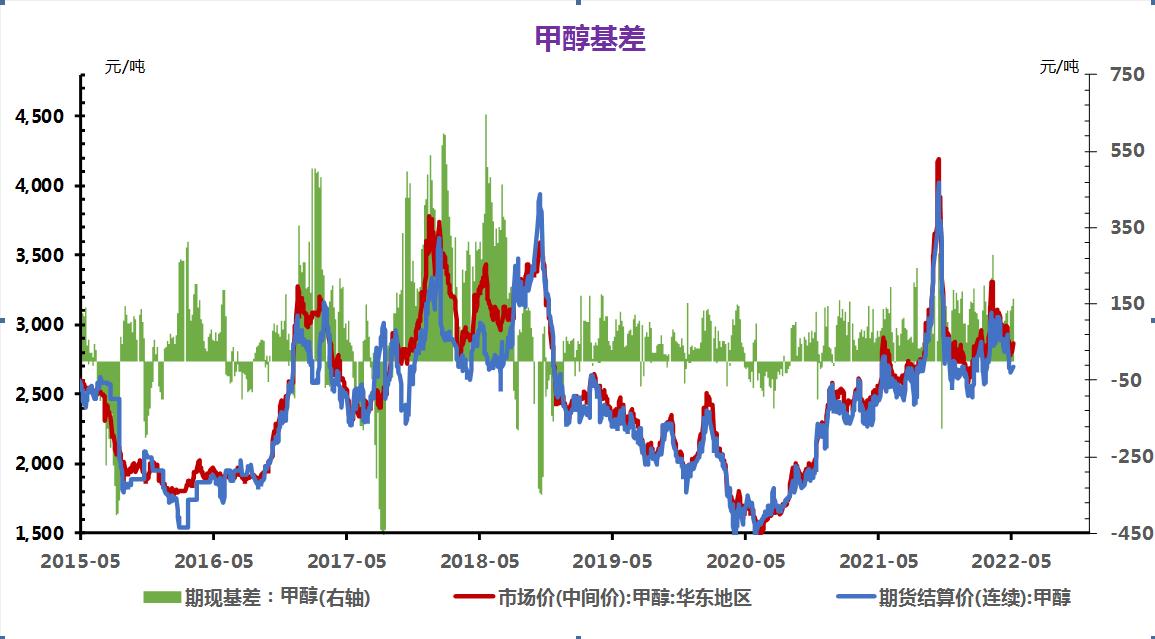

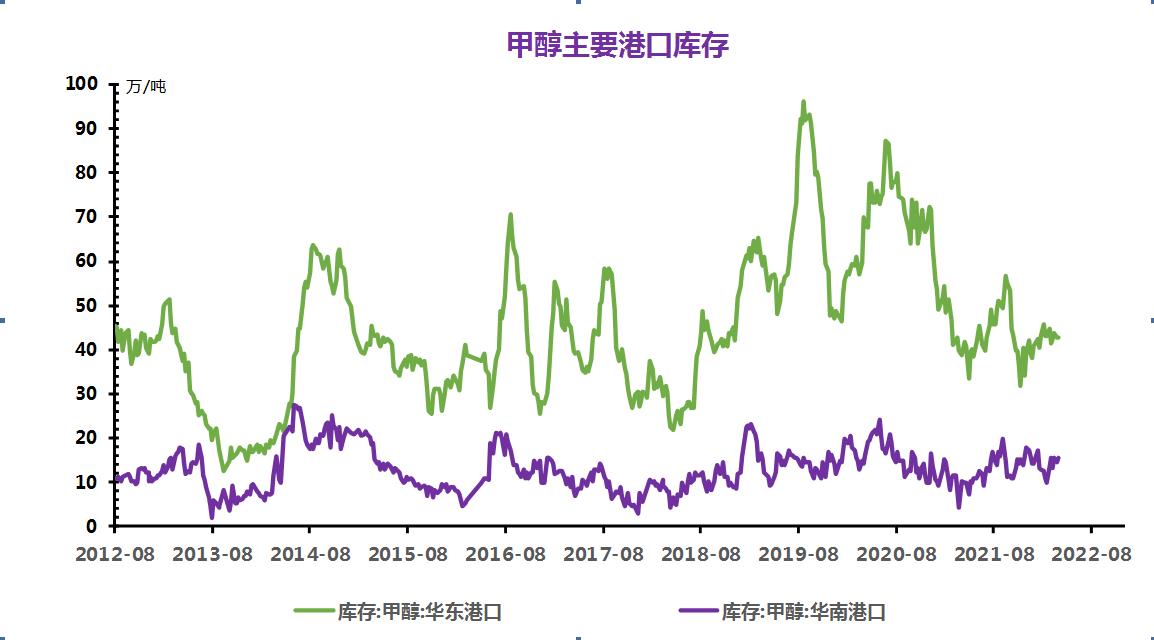

(六)甲醇

![]()

![]()

![]()

5月5日国内甲醇生产企业均价为市场均价2712元/吨,较上一工作日下调1.18%,同比上涨5.96%。5月5日郑州商品交易所甲醇期货偏强震荡,主力合约MA2209尾盘收于2784元/吨,较上一交易日收盘上涨75元/吨,涨幅3.46%。现货方面,部分甲醇甲醇工厂前期停车已逐渐恢复,近期市场供应量或小幅反弹。五一劳动节后,下游工厂也存在新的补库需求,供求关系开启一轮新的博弈。短期国内甲醇市场行情震荡整理为主。

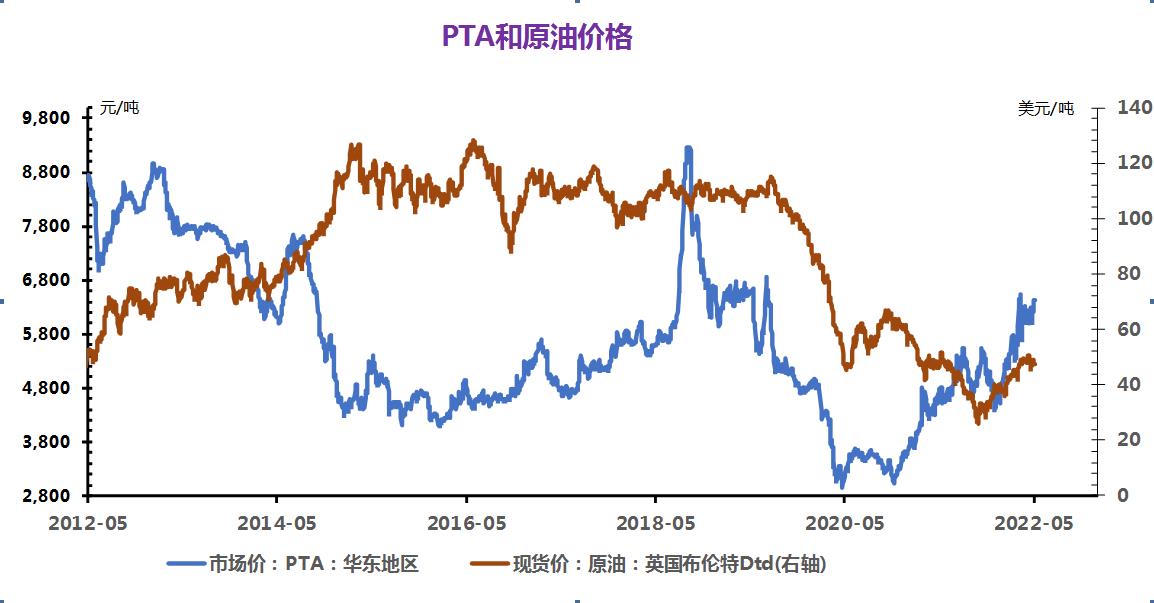

(七)PTA

![]()

![]()

4月国内PTA装置重启与检修并存,对应的PTA企业开工负荷依然维持在低位水平,PTA行业开工率从月初74%降至67%,月末小幅回升至73%。整体来看,供应依然处于收缩状态。

终端需求跟进不足,延续按需采买,江浙织机开机率月中降至50%附近低位,较去年同期下降35%左右。临近月末随着物流不畅问题逐步缓解,以及复工复产开始逐步开展,江浙地区综合开机率稍有回升至56%,需求端有所好转。

后市预计:成本端支撑犹在,俄罗斯石油在未来受制裁大幅下降的预期,这将是油价上涨的主要推动力。另外,PTA供给端依然受限背景下,社会库存将进一步下降。同时,终端织造行业随着国内疫情逐步得到控制,部分企业存在补单、补货的动作,需求端存在回暖预期。综合来看,5月PTA价格重心有望进一步抬升。

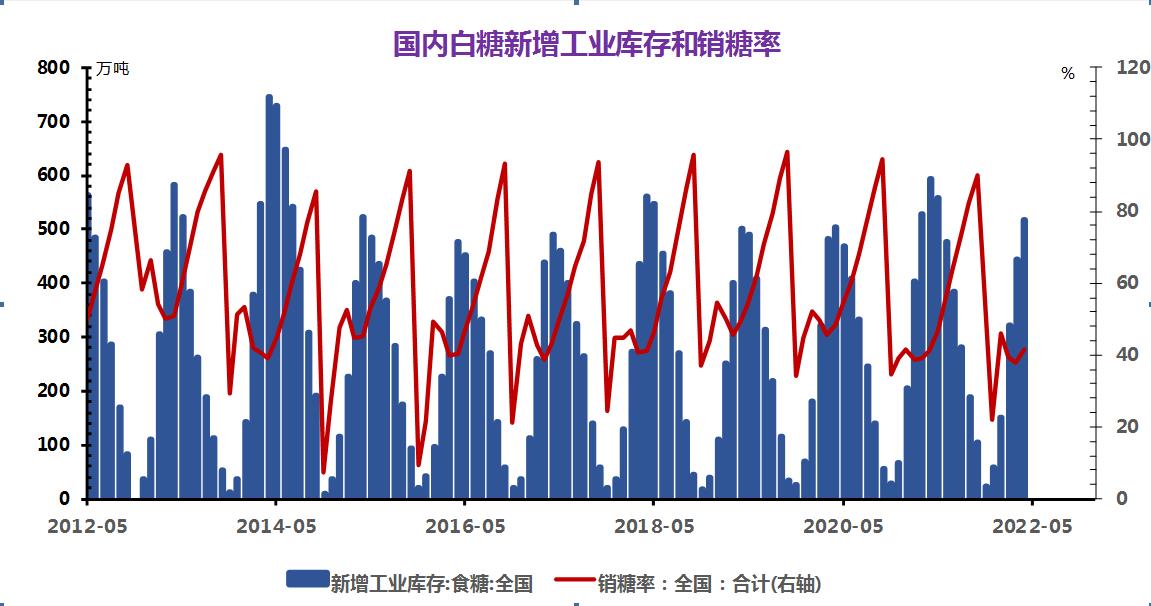

(八)白糖

![]()

![]()

白糖现货价格5834元/吨,郑糖惯性走低,主要受国际糖价的拖累,原油价格走低以及印度产糖超过预期都是重要利空因素。国内食糖供需不存在严重短缺或过剩的忧虑,糖价波幅理应不会很大,外盘方面,印度食糖增产势头强劲,而榨季接近尾声,市场影响力逐渐减弱。后期巴西主产区开榨进度将成为影响全球糖价的主要因素,预计短期郑糖价格或将以震荡偏强走势为主。

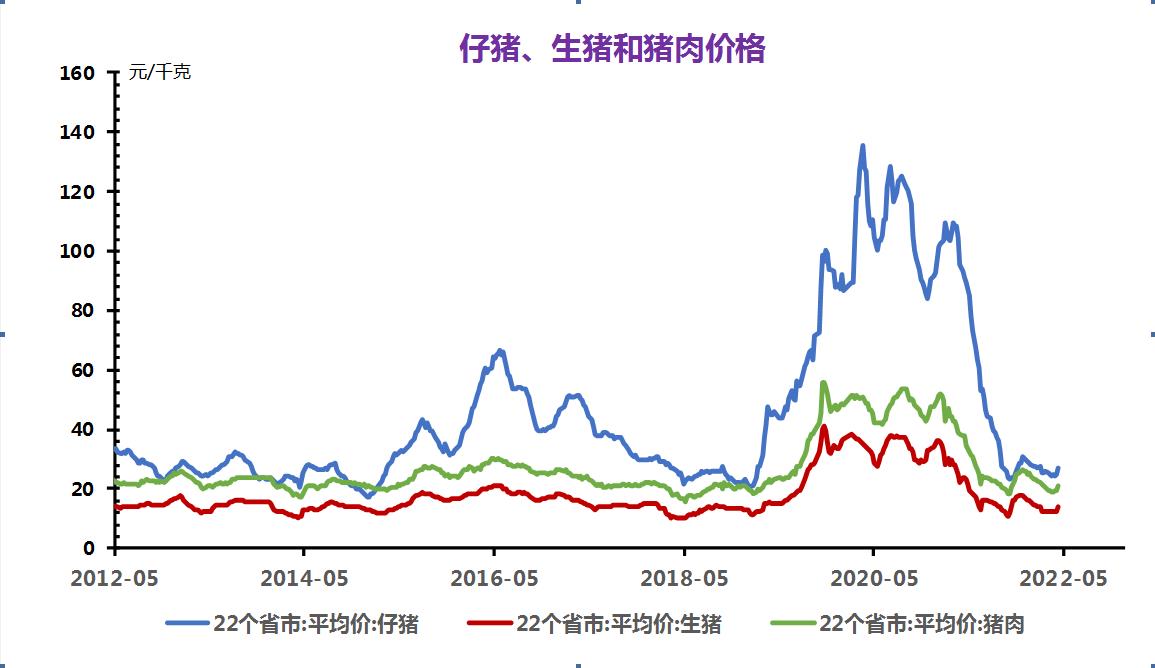

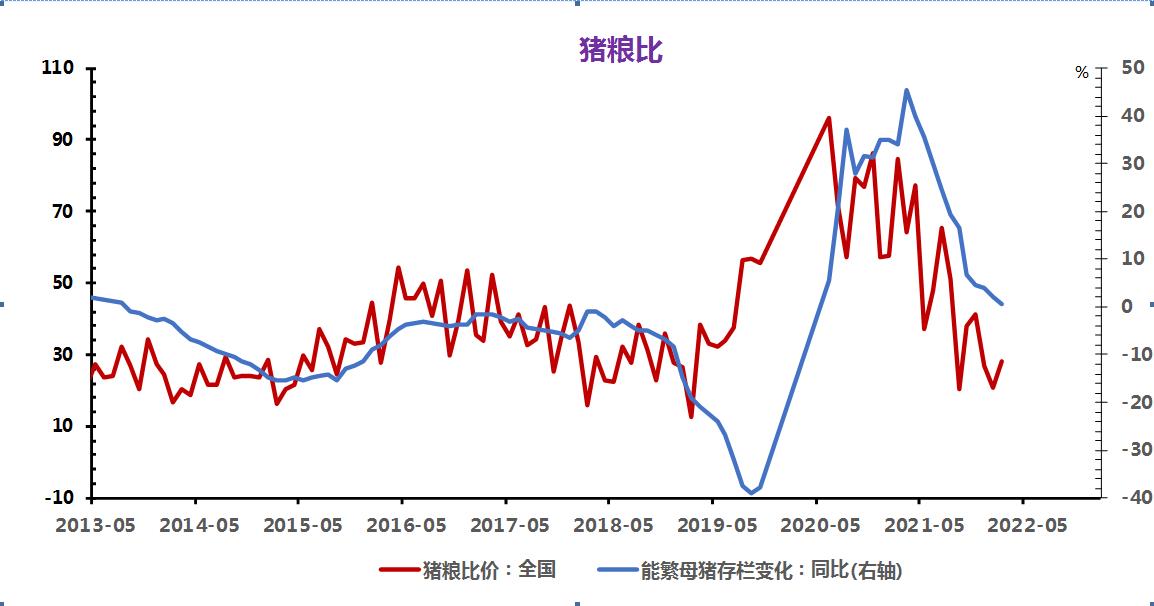

(九)生猪

![]()

![]()

![]()

4月国内玉米价格继续高位震荡偏强运行,月内上涨1.19%,国内豆粕价格高位震荡前行,月内下跌2.95%,养殖饲用成本整体依旧高企,猪价虽有小幅回升,综合来看,国内生猪养殖业整体仍处于亏损局面,养殖户补栏热情持续低迷,后市国内生猪存栏量将继续呈回落趋势。

后市预计:养殖成本持续高位、养殖户全面惜售挺价加之阶段性供应偏紧支撑4月份国内猪价持续回升,综合来看,终端肉类需求依旧低迷,国内生猪市场整体仍处于供强需弱局面,预计5月份国内猪价继续回升空间有限,整体将位于15元/公斤附近小幅波动前行。

(十)豆粕

![]()

4月末开始,豆粕进入下行通道,价格持续下行。五一节后,豆粕继续弱势下跌行情。截止5月6日,豆粕市场均价4038元/吨,较4月28日下跌2.62%。终端饲料需求转淡,外盘期货利空,豆粕行情走低。利空因素仍在,预计后市豆粕行情仍将弱势下滑。

(十一)钴锂

![]()

![]()

![]()

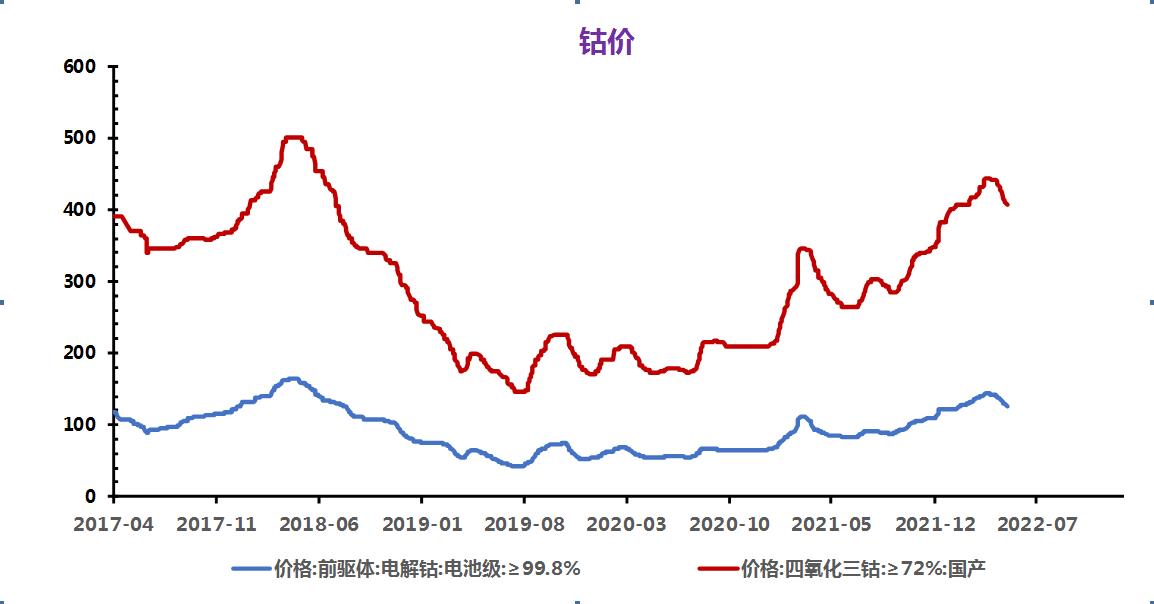

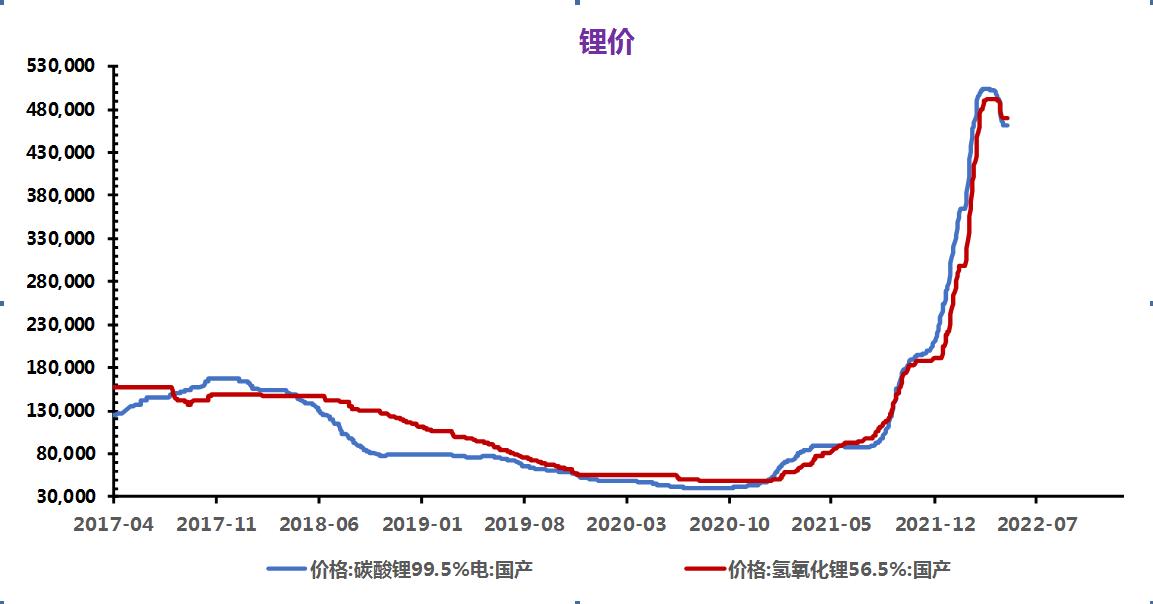

工信部原材料工业司近日发布了2022年一季度镍钴锂行业运行情况:2022年一季度,我国新能源产业快速发展,镍钴锂行业生产平稳增长,产品价格大幅上涨。

锂产量同比增长,镍、钴产量小幅下降

据北京安泰科信息股份有限公司数据,一季度我国碳酸锂、氢氧化锂产量分别为6万吨、4.7万吨,同比增长23.2%、29.5%;精炼钴(包括电解钴、钴粉、钴盐等,折金属量)、原生镍(原生物料生产的镍产品,包括电解镍、含镍生铁、镍盐等,折金属量)产量分别为3万吨、17.2万吨,同比下降2.2%、1.8%。

价格大幅上涨,碳酸锂同比上涨456%

据北京安泰科信息股份有限公司统计,一季度电解镍、金属钴现货均价分别为19万元/吨、52.5万元/吨,同比上涨43.2%、54.4%;受供需错配、锂矿采购成本大幅上涨、上下游协作不足、市场恐慌情绪蔓延等多重因素影响,锂产品价格大幅上涨,一季度碳酸锂、氢氧化锂现货均价分别为42.1万元/吨、37.1万元/吨,同比上涨456%、492%。

镍钴锂冶炼产品及钴精矿进口同比增长,镍精矿进口同比下降

据海关总署数据,一季度钴精矿、钴湿法冶炼中间品分别进口7440吨、8.4万吨,同比增加277.8%、23.4%,电解镍进口5.58万吨,同比增长74.9%,碳酸锂进口2.75万吨,同比增长44%。镍精矿进口450万吨,同比下降5.3%,电解钴进口837吨,同比下降49.1%。