大宗商品分析2022年4月第三期

大宗商品分析

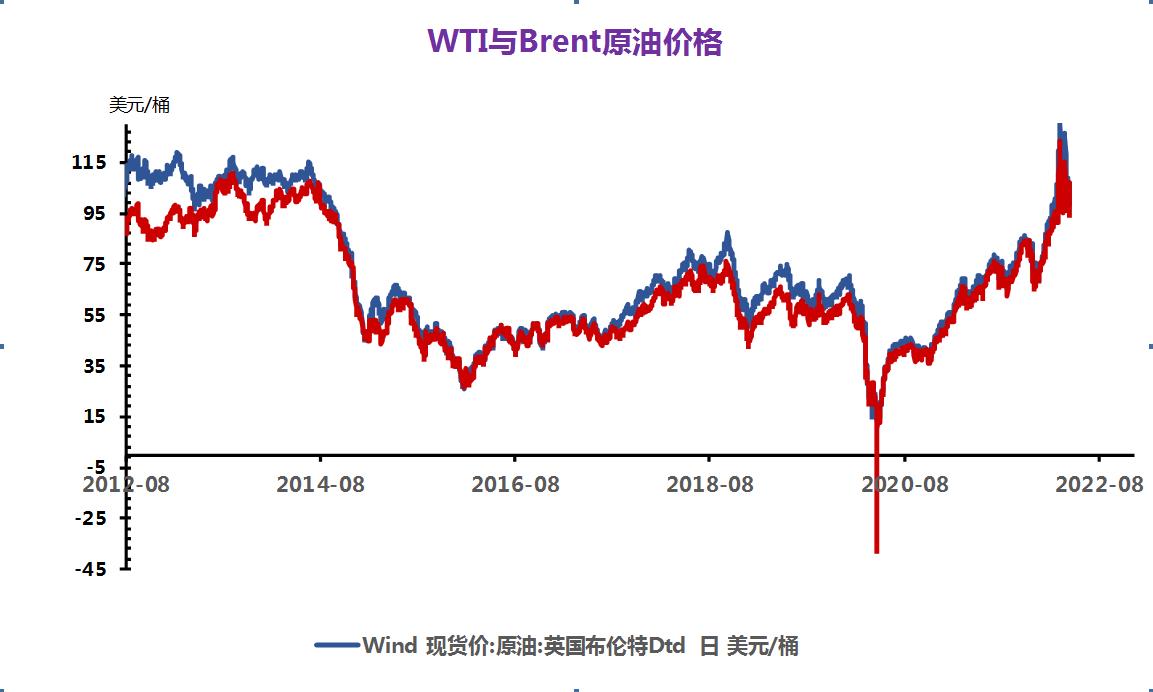

(一)原油

隔夜国际油价大幅上涨,美国WTI原油期货主力合约结算价报106.95美元/桶,涨幅2.70美元或2.6%;布伦特原油期货主力合约结算价报111.70美元/桶,涨幅为2.92美元或2.7%。截止周四,油价实现三连涨,周线上涨近9%。周五内盘受提振上行。SC原油主力合约上涨3.87%,报收690.2元/桶;主因市场传出欧盟可能起草禁止进口俄罗斯石油的法案,俄乌冲突导致石油产品短缺的预期再度浮出水面,油价获强劲支撑。

后市预计:目前俄乌战局战线拉长,短期内战火平息的可能性很小,俄罗斯受西方制裁或继续升级,石油短缺预期或更加凸显。因此,油价未来仍有向上的动力。同时,考虑到国内公共卫生事件的影响,需求可能会继续放缓,这会限制油价的升幅。

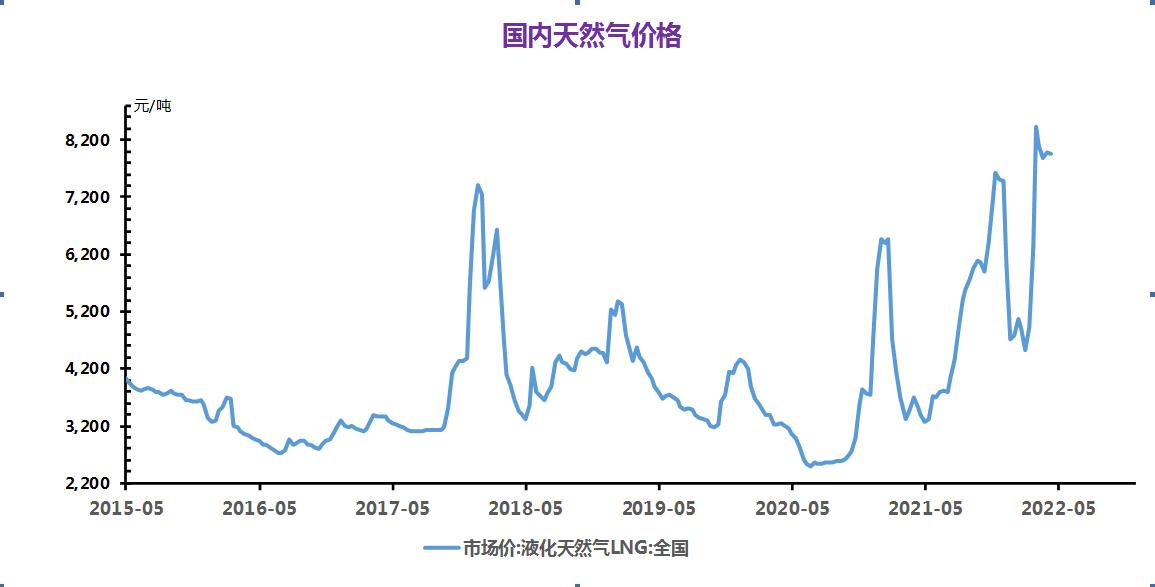

(二)天然气

4月12日国内液化天然气市场均价6804元/吨,较上一日上涨1.7%,同比上涨100.71%。目前物流逐步恢复,液厂出货转顺,价格反弹回涨,同时部分地区液厂有检修计划,供应面存有支撑,国内液市行情偏强运行。

后市预计:预计短期内国内液化天然气市场或延续小涨。

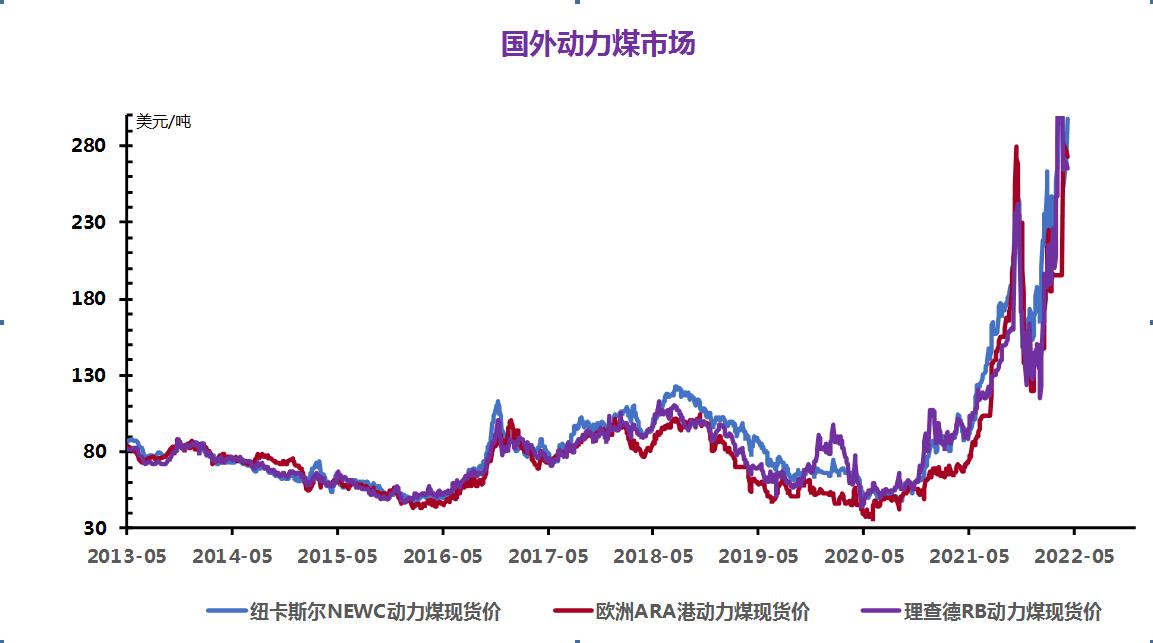

(三)煤炭

动力煤

产地方面煤炭供应整体较为稳定,下游采购积极性近期一般,企业库存有所增加;下游港口方面终端观望情绪较为浓厚,整体需求较为疲软,下游接受程度一般,多按需采购为主,现在以长协和保供煤炭为主。

宏观:无烟煤(洗中块,挥发份≤8%)价格1665.0元/吨,较上期上涨22.8元/吨,涨幅1.4%。普通混煤(山西粉煤与块煤的混合煤,热值4500大卡)价格914.0元/吨,较上期下跌229.9元/吨,跌幅20.1%。山西大混(质量较好的混煤,热值5000大卡)价格为1082.0元/吨,较上期下跌224.7元/吨,跌幅17.2%。山西优混(优质的混煤,热值5500大卡)价格为1288.0元/吨,较上期下跌213.1元/吨,跌幅14.2%。大同混煤(大同产混煤,热值5800大卡)价格为1388.0元/吨,较上期下跌223.7元/吨,跌幅13.9%。焦煤(主焦煤,含硫量<1%)价格为3100.0元/吨,较上期下跌5.6元/吨,跌幅0.2%。

后市预计:有数据显示截止2022年4月8日,南方八省电厂存煤2824万吨,日耗160.4万吨,存煤可用天数17.6天,现在下游多按需采购为主。港口多拉长协煤为主,市场观望情绪浓厚,综合预计后期动力煤价格或整理运行为主,具体看下游市场需求。

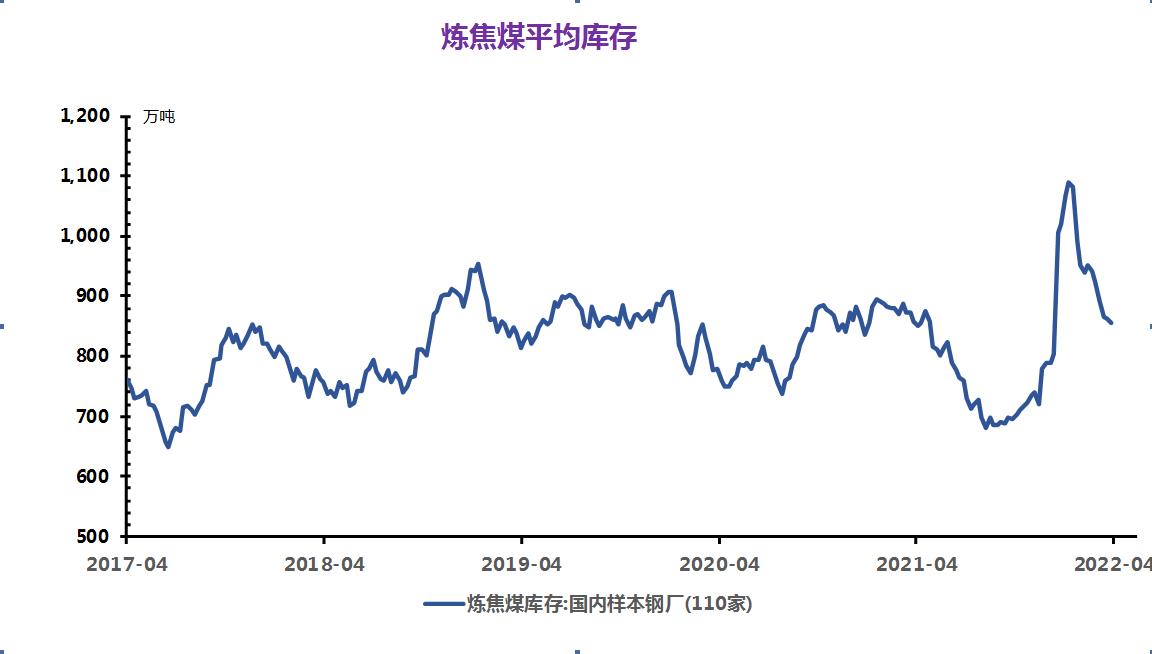

焦煤

产地方面,产地方面产地方面受公共卫生事件影响,交通运输有影响,场内炼焦煤有所累积,但是下游仍然需求旺盛;下游焦炭方面暂稳运行为主,目前部分焦企有原料供应紧张的现象,因此有部分企业被迫降负荷,市场预期后市供应趋紧。

后市预计:综合看焦煤有焦炭支撑,后期仍有补库需求,价格或向好运行为主,具体看下游市场需求。

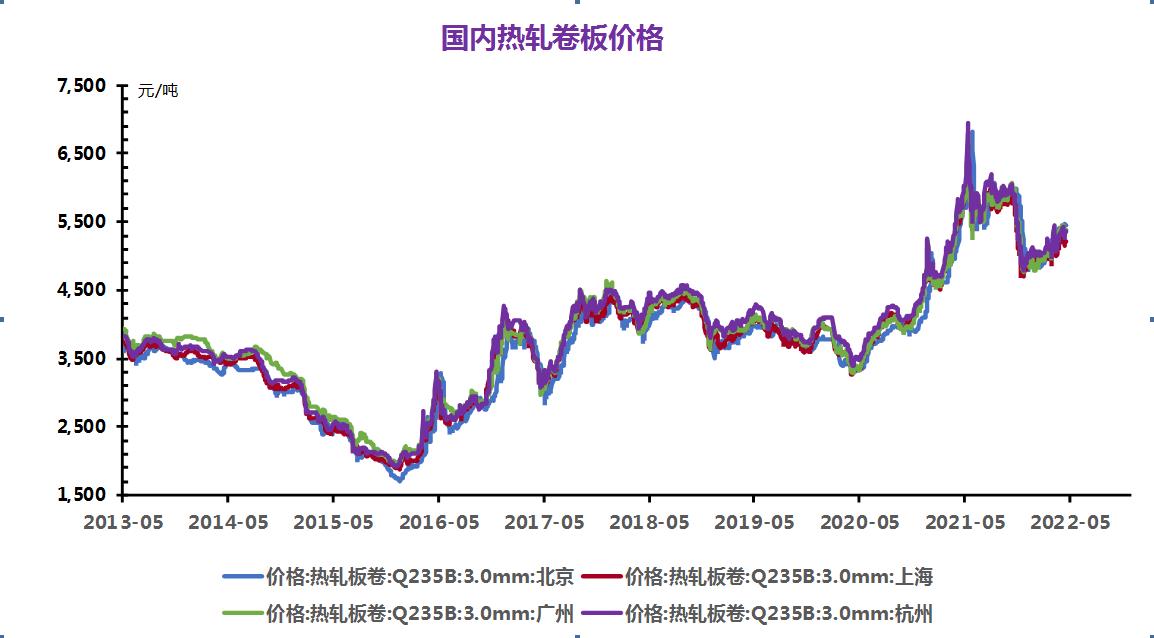

(四)钢材

临近周末,高线价格震荡上行,九江、北台等Ф6.5-10mm高线报价在4970-5020元/吨;螺纹钢主流价格小幅上调,目前黄海、镔鑫等基价在4860-4900元左右,部分合格品盘螺售价5110元上下;厂提中天、永钢等报价在5000-5050元/吨。

本周受宏观面利好消息刺激,黑色系期货集体走强,带动市场情绪恢复积极,现货价格低位上移。就目前情况来看,疫情管控措施仍将持续一段时间,短期需求端难以释放,因此价格波动有限,短期线螺市场仍将以窄幅震荡运行为主。

不锈钢社会库存有所累库。因为各地疫情的影响,货物运输仍存在较大的问题,现阶段下游订单接的比较少,不锈钢价格高企,但成品价格无法有较大的涨幅,下游利润空间被压缩,整体接单意愿较低。预计不锈钢价格整体偏稳为主。

轧市场稳定居多,贸易商出货意愿较低,市场成交清淡;热轧市场期货早盘真的上行,贸易商跟随上调报价,尾盘持绿收盘,全天成交一般,午后部分贸易商放出低价信号,由于原料端钢坯价格小幅走高,对成本面形成支撑,贸易商尚存挺价心态,热卷行情整体震荡运行。

消息面上张家港疫情管控加强,玖隆库停止出入库作业,钢厂方面,沙钢、永钢稍有原料库存,生产方面暂时未受到影响,但资源外发受限。

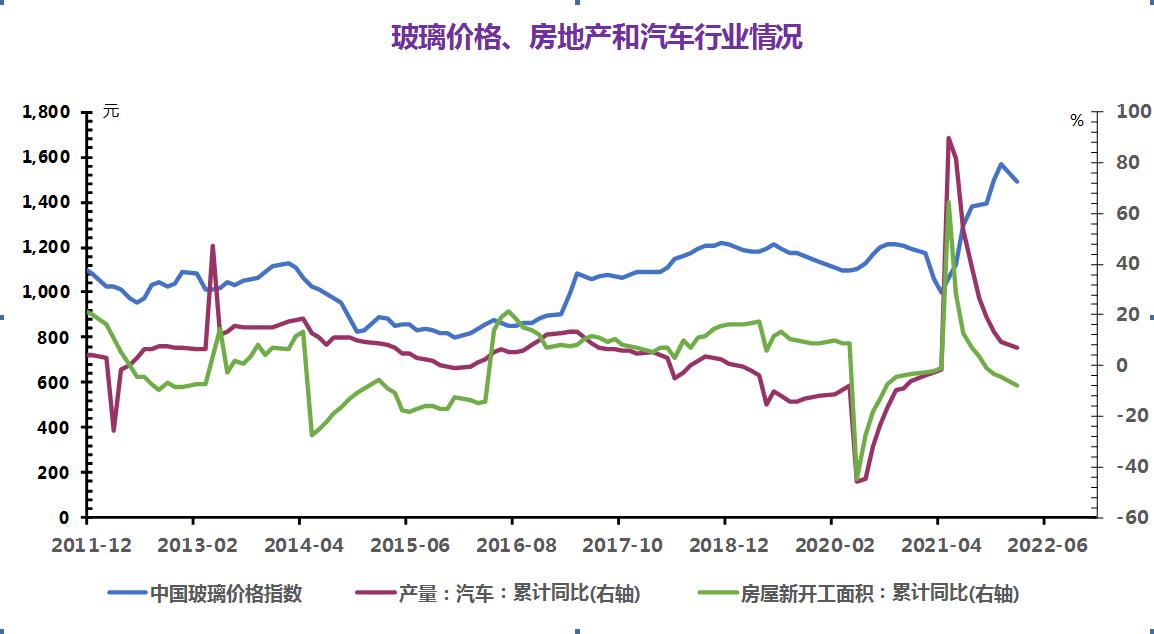

(五)玻璃和水泥

1. 玻璃

本周玻璃现货市场价格略有上调。华北市场整理运行为主,沙河地区受疫情影响,运输依然不是很通畅,影响整体出货速度,企业库存继续增加。华东地区市场整体市场交投情况一般,多观望,物流运输压力仍存,市场价格较为平稳。华中地区整体产销尚可,下游加工企业补货积极性较高,成交较好,玻璃市场价格小幅上调。华南玻璃现货市场成交尚可,库存小幅下降,市场信心良好,个别企业价格上调,刚需采购为主。西南地区出货一般,库存小降。西北地区玻璃市场走势一般,库存小幅增加。东北地区市场走势一般,库存小幅增加。

后市预计:本周整体交投情绪尚可,玻璃价格小幅回涨。上游纯碱暂稳行情,液化天然气价格先跌后涨。预计短期内玻璃现货市场区间整理运行。

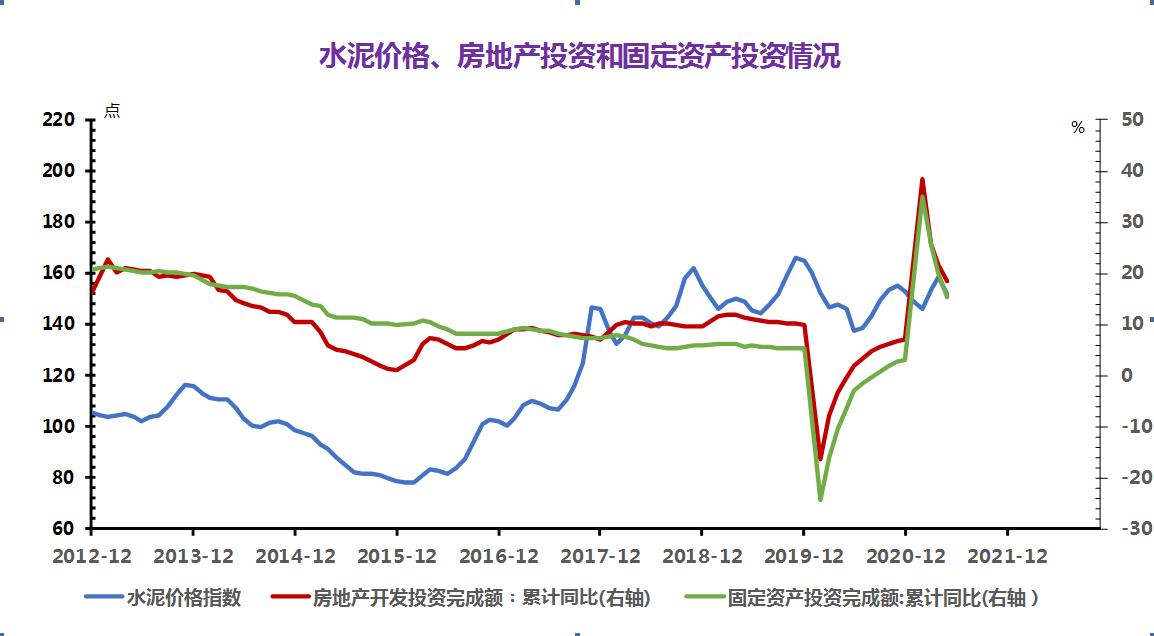

2. 水泥

近期因为受到安全事件影响,工地施工缓慢,水泥需求持续没有好转,市场库存消化一般,华东地区水泥行情以稳为主,部分地区价格走低。

浙江地区,需求持续偏弱,库存渐长,4月12日左右浙江丽水地区部分水泥厂家各品种水泥价格下调,跌幅在20-30元/吨。

后市预计:公共安全事件影响水泥需求恢复,目前水泥市场需求尚未恢复到正常水平,预计短时间内,水泥市场行情以弱势下跌为主。

(六)甲醇

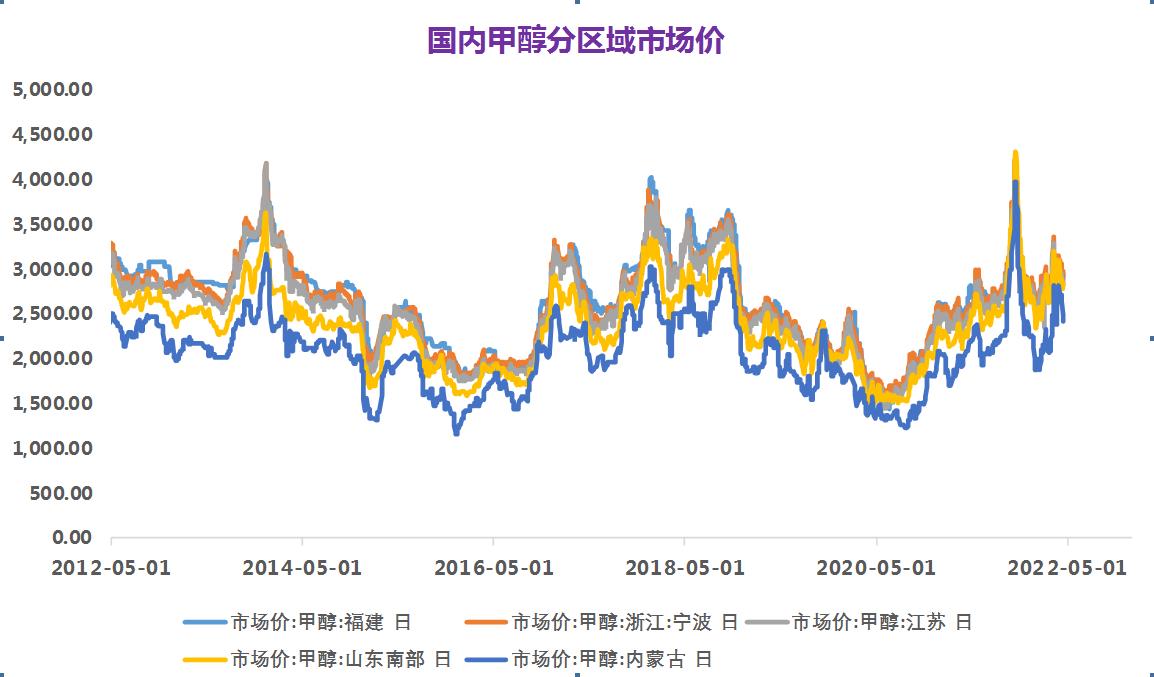

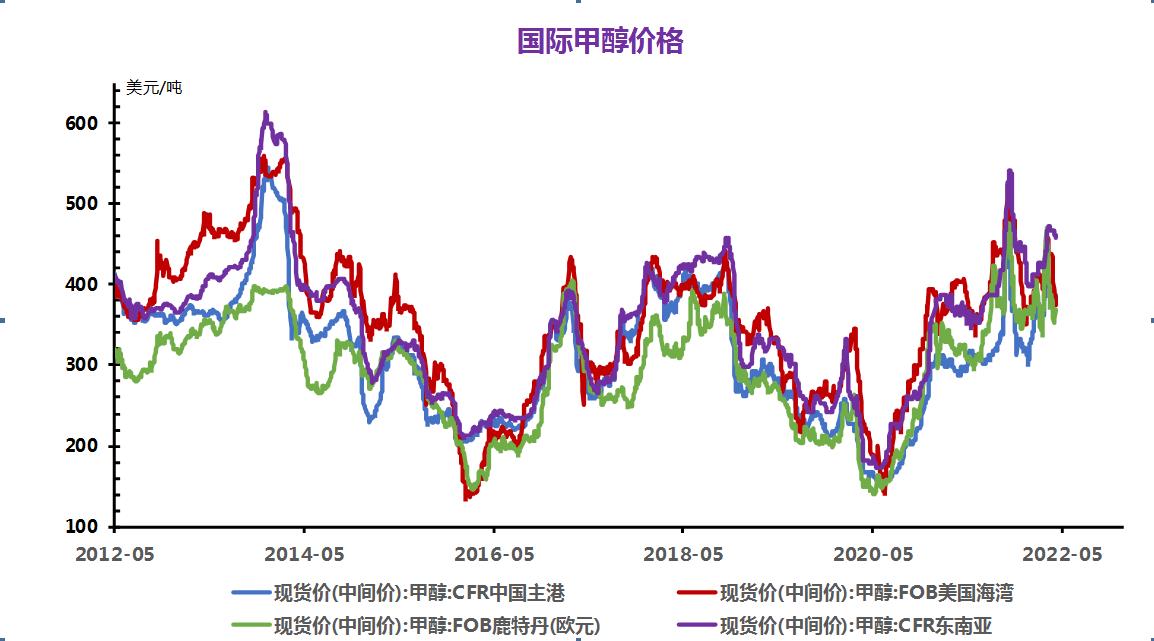

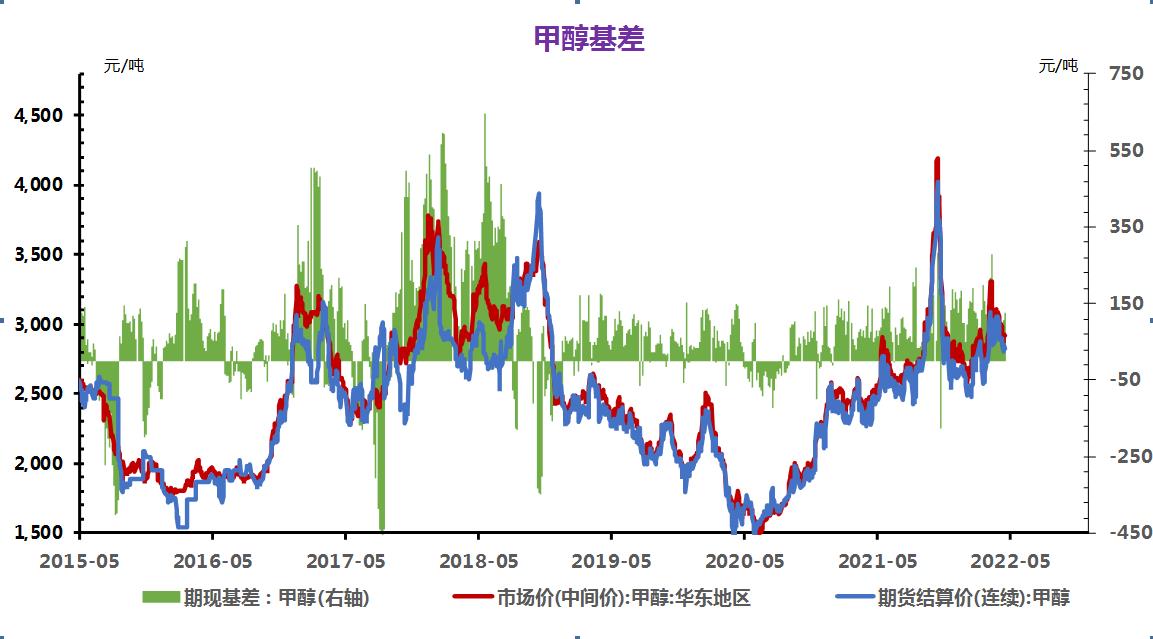

4月15日国内甲醇生产企业均价为2812元/吨,较上一工作日上涨0.63%,同比上涨18.17%。4月15日郑州商品交易所甲醇期货收盘2850元/吨,跌幅1.25%。现货方面,内地春季检修及下游刚需补货刺激贸易商心态坚挺。外盘市场行情多上涨为主,但幅度不大。目前运输方面仍受限,贸易商对后市看法不一。短期国内甲醇市场行情震荡整理为主。

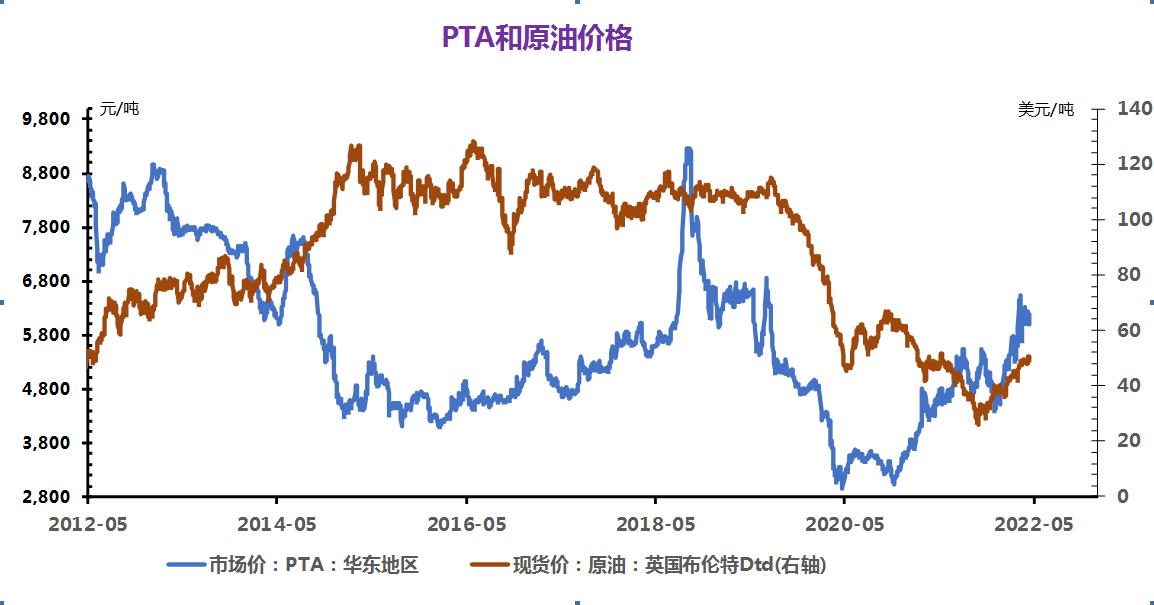

(七)PTA

受疫情冲击终端纺织发酵,织造开工率大幅下滑46%以下,聚酯迫于库存压力被动减产,开工负荷下降至84%附近,导致PTA消费量减少。

后市预计:近期原油偏强且PTA流通现货偏少,支撑PTA价格走强。在供需两缩背景下,4月PTA仍存去库预期,但在聚酯负荷进一步下降背景下,去库幅度有所收窄,当前PTA依然紧跟原油操作。

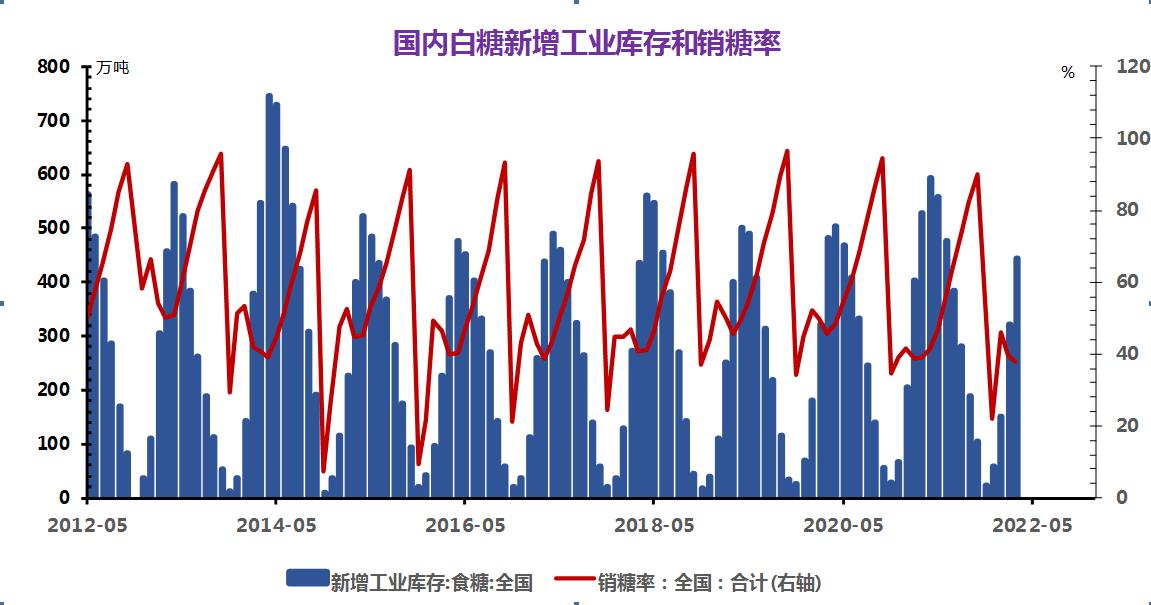

(八)白糖

21/22榨季,国产糖产量预估降至1000万吨之下,产需缺口拉大,但因期初库存结转量较大,本榨季整体供需仍偏宽松。国内糖价将主要受外盘推动,配额外进口或仍难有利润。

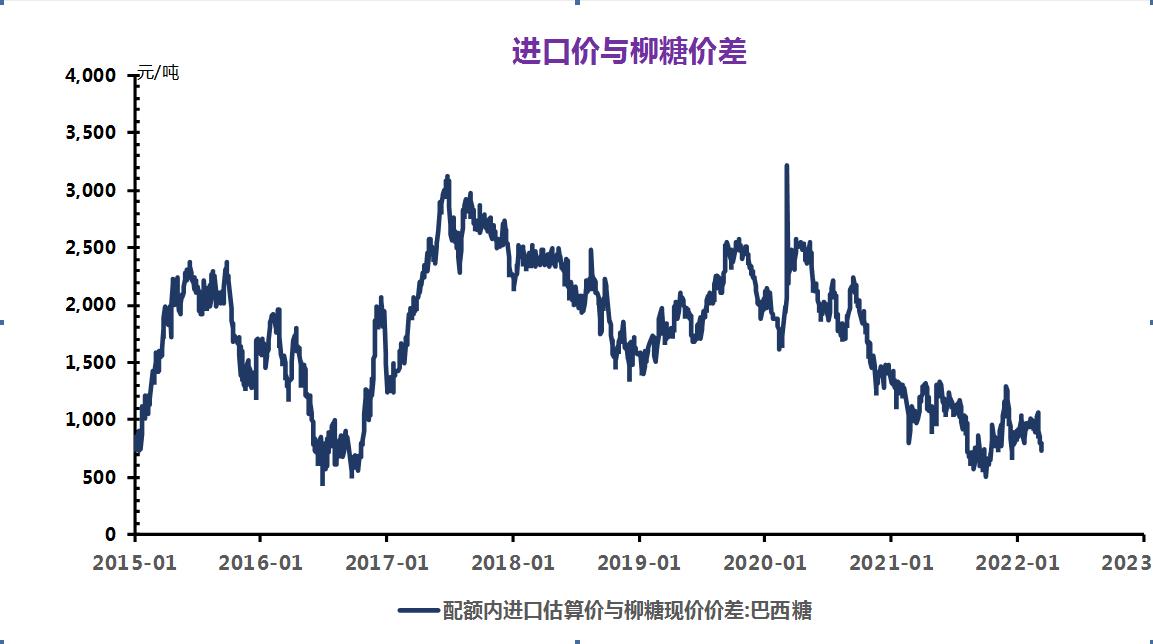

国际:本榨季全球产需缺口预估温和,而下榨季产需预估更为均衡或小幅过剩,国际糖价来自基本面的向上驱动力不强,维持对2022年国际糖价在17-23美分/磅区间内震荡运行(主要区间18-22美分/磅)的预估。目前北半球产量形势基本明朗,印度、泰国增产的利空很大程度上已被市场消化,二季度市场关注焦点将转向巴西新榨季压榨生产情况,糖厂预计推迟开榨,且原油价格高位运行情况下,醇糖价差较高将促使糖厂在榨季前期更多用甘蔗产乙醇,这或为市场提供利多,二季度国际糖价预期震荡略偏强,后续需密切关注巴西产区天气、糖厂制糖比及其他压榨指标的变化情况。

后市预测:二季度国内逐渐进入纯销售期,预计5月起国内消费将自疫情中恢复,考虑到全国糖厂工业库存已降至历史均值水平,而本榨季进口压力预计同比有所减轻 。

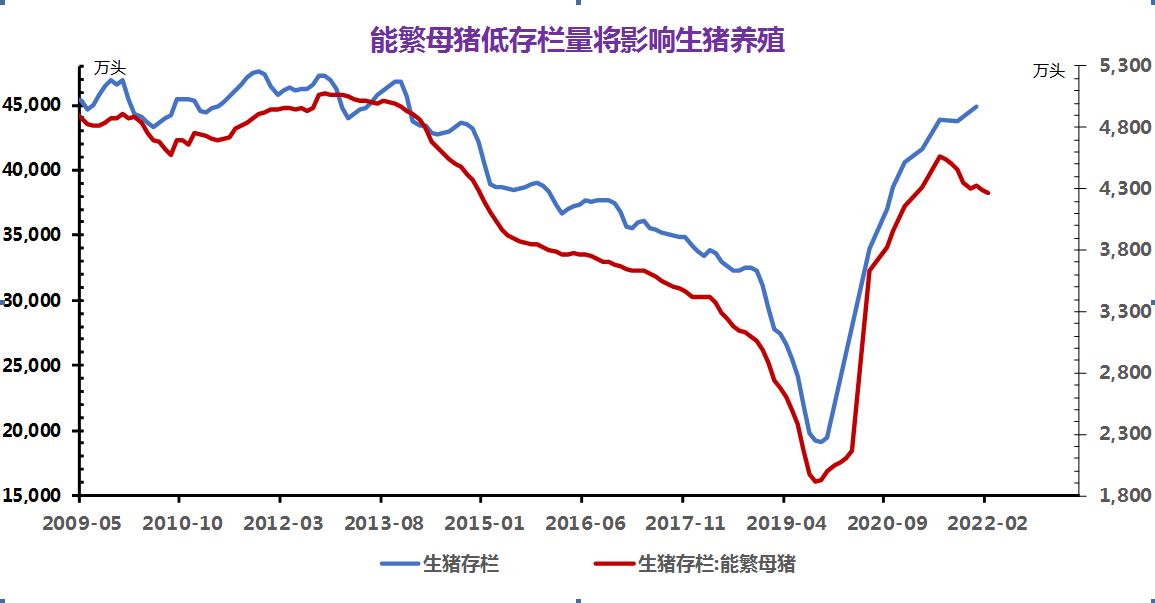

(九)生猪

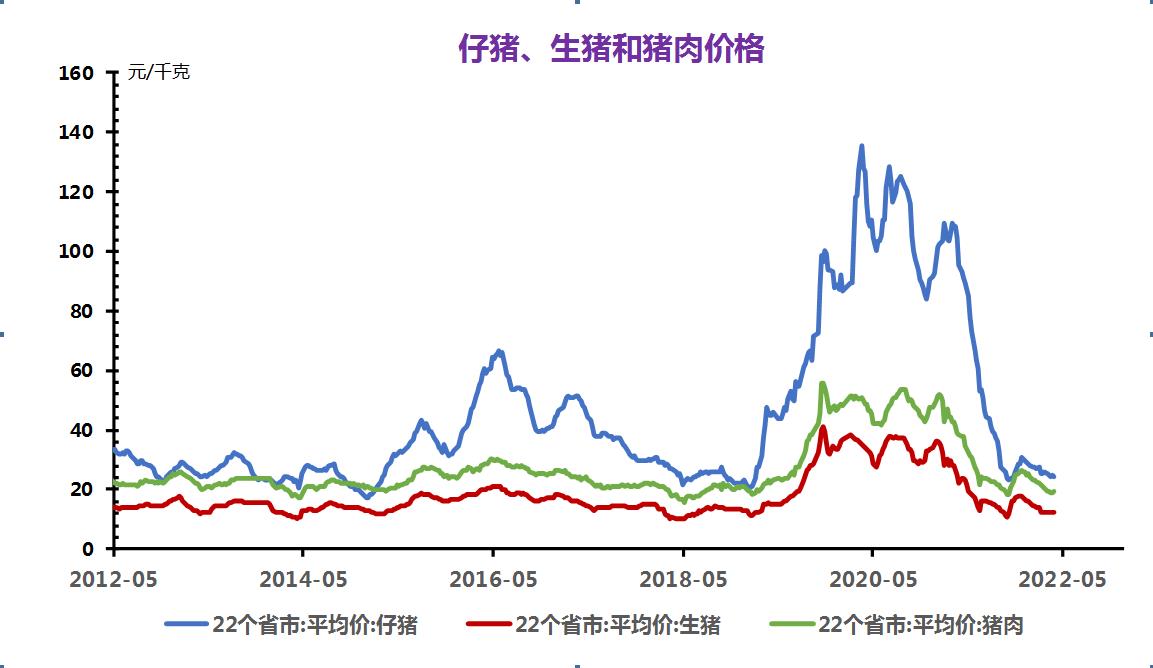

进入4月中旬,生猪市场供需博弈有所加剧,养殖户惜售挺价心态增强,生猪市场供应整体偏紧,支撑国内猪价震荡上行,周内上涨0.57%。

本周国内玉米价格高位稳中偏强运行,周内上涨0.15%,豆粕价格震荡前行,周内下跌0.81%,综合来看,养殖饲用成本依旧高企,猪粮比持续低位,养殖业仍处于深度亏损之中,养殖户补栏热情持续低迷,生猪存栏量整体小幅回落。

后市预计:生猪市场供需博弈,惜售挺价难以支撑国内猪价全面回升,短期内国内猪价将继续位于当前水平小幅震荡前行。

(十)豆粕

清明节过后,豆粕行情陆续反弹,外盘豆类期货行情上涨支撑,终端饲料需求回暖,豆粕行情在期货行情提振下,重回上涨行情,价格重回4600元大关,涨幅超3%。豆粕供应紧张,物流成本增加,豆粕行情保持坚挺。

后市预计:利多因素仍在,豆粕后市仍将有上涨空间。

(十一)钴锂

电池及下游终端市场

据中汽协会数据显示,2022年3月,我国新能源汽车实现产销46.5万辆与48.4万辆,同比分别增长115%与114%,环比今年以来首次大涨25%和44%。但近期全国各地疫情持续肆虐,对新能源产业链造成冲击。车企端,整车厂均面临零部件不足的困难,陆续出现停产及减产。一汽大众长春基地在3月13日率先停产,特斯拉上海工厂及上汽大众工厂也相继停产,复产时间暂无预估。电池端,目前有部分电池厂反馈此次疫情已影响全年排产计划,大部分电池企业4-5月订单都出现减量的情况。

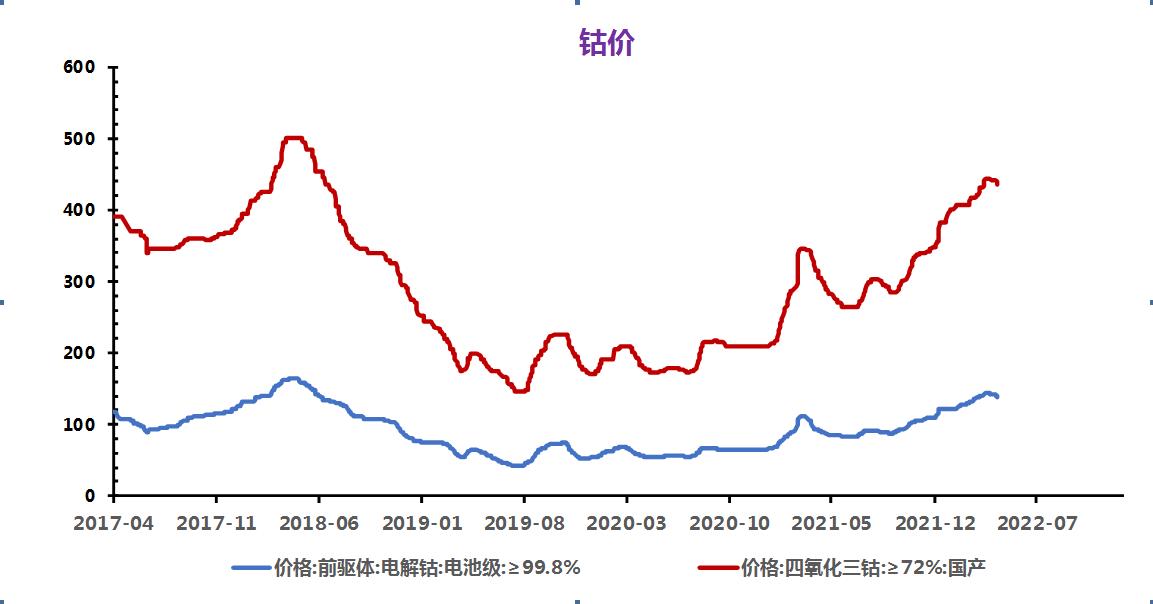

电解钴及钴中间品

本周电解钴价格继续下行。多地疫情影响下游采购需求偏弱,供需依旧双减,本周电解钴头部大厂下调出厂价,叠加本周期货盘价格下行。共同作用下电钴价格下行。本周中间品价格小幅上行,本周海外金属钴价格继续上行,在折扣系数不变的前提下,钴中间品价格随之上行,本周南非德班遭遇洪水冲击,预计中间品运输问题再度严峻。本周SMM电解钴 (≥99.8%/金、赞)价格为54.9-57.3万元/吨,均价较上周下跌0.05万元/吨。SMM钴中间品 (25%-35%,CIF中国)价格为33.8-34.2美金/磅,均价较上周上涨0.3美金/磅。

钴盐及镍盐

本周硫酸钴报价持续下行。四月受疫情影响多家终端车企减产,前驱体厂家对钴盐需求极弱,叠加三月下旬以来交易零星多数厂家成品库存累积,供大于求,本周多数钴盐厂下调价格寻求出货。电池级硫酸镍本周市场再次陷入僵持状态。市场询报盘情绪较上周冷清。当前主流镍盐厂家报价仍旧较为坚挺,主流报价区间维持在4.7-4.8万元/吨,但下游接受度有限。商谈僵持。部分成本较高的盐厂因为利润倒挂问题决定暂停生产。硫酸镍供应减量明显。当前前驱厂也受到三元电池需求减量影响,减产规模也比较大,供需双弱。但目前受到原料来源及计价方式差异性影响,一些废料厂家成本仍相对较低,少量成交有超预期低价,下周价格或仍将较为僵持。本周SMM硫酸钴 (20.5%/国产)价格为11.55-11.75万元/吨,均价较上周下跌0.2万元/吨。SMM氯化钴当前价格为13.75-13.9万元/吨,均价较上周下跌0.35万元/吨。SMM电池级硫酸镍价格为4.63-4.8万元/吨,均价较上周上涨0.02万元/吨。

四氧化三钴

本周四钴价格有所下行。本周受疫情,以及进入数码消费淡季影响,四钴需求减弱,叠加本周氯化钴价格下行,成本减少,共同影响本周四钴价格下行。本周SMM四氧化三钴(≥72.8%/国产)价格为43.25-43.85万元/吨,均价较上周下跌0.55万元/吨。

三元前驱体

本周前驱体价格不变。成本来看,本周钴锰盐价格均下调,镍盐小幅上调,前驱体成本相对稳定。本周询单频率增多,但实际成交仍零星,受全国疫情影响,终端新能源汽车生产受阻,对上游采购量减少,叠加海外镍价仍高,材料企业采购仍偏谨慎。本周SMM三元前驱体523 (多晶/消费型)价格为15.4-15.65万元/吨,均价较上周持平 SMM三元前驱体523 (单晶/动力型)15.7-15.95万元/吨,均价较上周持平 SMM三元前驱体622 (多晶/消费型)价格为16.4-16.75万元/吨,均价较上周持平SMM三元前驱体811 (多晶/动力型)价格为17.3-17.65万元/吨,均价较上周持平。

碳酸锂

本周碳酸锂价格小幅下行。上游大厂态度出现松动,但调价幅度依然有限。部分中小厂家出货态度较积极,成交及报价下调明显但仅少量出货。整体市场成交区间拉大,上下游博弈状态虽维持,但在需求明显减弱的情况下价格支撑力度已明显不足。本周市场成交仍以贸易商与中小厂出货为主,大厂询单明显减少,出货多为长单交付。工业级碳酸锂方面,在头部盐湖企业降价出售碳酸锂后,其余盐湖企业目前以长协交付为主,现货多无报价,但成交价格底线已逐步降低;贸易商出货态度积极,价格多在45万元/吨左右,且仍有较强的下行趋势。本周SMM电池级碳酸锂 (99.5%/国产)价格为48.8-50万元/吨,均价较上周下跌0.75万元/吨。SMM工业零级碳酸锂 (99.2%/国产)价格为46.4-47.4万元/吨,均价较上周下跌1.45万元/吨。

氢氧化锂

本周氢氧化锂价格小幅下行。上游氢氧化锂厂家多无报价,但受碳酸锂下行影响,价格坚定程度有所动摇。需求端,国内外行情已出现明显割裂。国外氢氧化锂采购积极性较高,且采购价格依然呈坚定上行趋势。反观国内,头部电池厂受疫情管控,生产计划存在较大下行风险。目前,部分厂家的5月高镍材料订单已出现明确减量。在目前濒临下行的行情下,部分材料企业在长单采购及客供锂盐的选项之余,减少现货采购,转而采购工业级碳酸锂进行苛化加工以满足5月生产所需。后市预期,受碳酸锂价格下行及下游材料厂采购需求的持续减弱,氢氧化锂价格或将小幅下行。本周SMM电池级氢氧化锂(56.5%粗颗粒/国产)价格为48.7-49.5万元/吨,均价较上周下跌0.05万元/吨。本周SMM电池级氢氧化锂(56.5%微粉型/国产)价格为49.5-50.3万元/吨,均价较上周下跌0.05万元/吨。SMM工业级氢氧化锂 (56.5%/国产)价格为47.3-48.4万元/吨,均价较上周下跌0.05万元/吨。

钴酸锂

本周钴酸锂价格大幅下行。四钴与碳酸锂价格皆出现下行,钴酸锂成本下降,进入四月数吗消费淡季,叠加疫情影响交通运输,福建某头部电池厂四月停止采购钴酸锂,成本与需求家少,价格下行。本周SMM钴酸锂 (60%、4.4V/国产)价格为57.55-57.85万元/吨,均价较上周下跌0.55万元/吨。

三元材料

本周三元材料价格小幅下行。成本端锂盐下跌,前驱持稳,制造成本下滑。现阶段多家车企及头部电池受疫情影响,部分企业后续订单已出现明显减量。本周市场多为长单交付,零单采购情况清淡。后市预期锂盐仍将维持下行趋势,受成本端带动及未来需求弱势影响,价格或将小幅下滑。本周SMM三元材料523 (多晶/消费型)价格为36.65-37.34万元/吨,均价较上周下跌0.1万元/吨。SMM三元材料622 (多晶/消费型)价格为38.6-39.35万元/吨,均价较上周下跌0.1万元/吨。SMM三元材料811 (多晶/动力型)价格为41.8-42.6万元/吨,均价较上周持平。

磷酸铁锂

本周磷酸铁锂价格不变。原料端,磷酸铁近期走势企稳,锂盐下行。当前铁锂企业所用锂盐原料多采自锂盐大厂,较少降价,对当前铁锂价格形成支撑。供应端,多数企业随订单执行,开工较上月有所下滑,需求端,疫情反复至下游部分终端企业需求减量严重,走势较弱。预计后市价格企稳。本周SMM磷酸铁锂(动力型)价格为16.05-16.5万元/吨,均价较上周持平SMM磷酸铁锂(储能型)价格为14.85-15.25万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格下行。原料端,近期锰酸锂上游工碳价格有所下行,部分贸易商低价出货制造成本小幅下滑。供应端,多数中小型锰酸锂企业仅开放一到两条产线,开工率下滑,供应减量明显。需求端,当前数码,小动力等领域需求下滑严重,终端由于当前储备锰酸锂成品库存及高价因素,采购意愿较低,市场几无成交。本周SMM磷酸铁锂(储能型)价格为14.85-15.25万元/吨,均价较上周持平本周SMM锰酸锂(容量型)价格为13.1-13.7万元/吨,均价较上周下跌0.1万元/吨。

负极材料

本周负极材料价格有小幅上涨。原料方面,针状焦、低硫焦价格持续上行,疫情及外围局势影响持续,部分地区焦类供应依旧紧张;石墨化受能耗双控等政策影响产能释放不及预期,加工费依旧处于高位;需求方面,受江浙沪地区疫情影响,部分车企零配件供应短缺出现停工,主流电池厂企业排产均小幅减少,负极下游需求得到短暂缓解,同时车企与电池厂价格谈判进入僵持阶段,负极材料新一轮价格谈判面临较大不确定性。本周SMM人造石墨(高端)价格为7.9-8.4万元/吨,均价较上周上涨0.03万元/吨。SMM人造石墨(中端)价格为6.35-6.8万元/吨,均价较上周上涨0.02万元/吨。天然石墨(高端)价格为5.58-6.6万元/吨,均价较上周上涨0.02万元/吨。SMM天然石墨(中端)价格为3.78-4.6万元/吨,均价较上周上涨0.01万元/吨。

隔膜

本周隔膜价格持稳。供需上,新能源市场延续高景气,受到此轮疫情影响,长三角部分地区物流运输陷入停摆,虽隔膜厂商保持正常生产,但出货和交付出现延误,行业供需维持紧张;原料上,锂电级PVDF新增产能释放缓慢,价格居高不下;价格方面,原料涨势不减,二三线厂商利润持续承压,2022年新一轮调涨谈判正在进行中,受疫情影响预计延缓至Q2落地,短期内价格暂稳。本周SMM湿法基膜(5μm)价格为2.7-3.3元/平方米,均价较上周持平SMM湿法基膜(7μm)价格为1.8-2.2元/平方米,均价较上周持平SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价较上周持平SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平SMM湿法涂覆基膜(5μm+2μm)价格为3.07-3.87元/平方米,均价较上周持平SMM湿法涂覆基膜(7μm+2μm)价格为2.3-2.7元/平方米,均价较上周持平SMM湿法涂覆基膜(9μm+3μm)价格为1.88-2.6元/平方米,均价较上周持平。

电解液

本周电解液价格继续下行。原料端,六氟磷酸锂新增产能陆续投放,供给压力有所缓解。VC添加剂,溶剂供应充足,供需趋于平衡;供需端,疫情下电解液企业照常排产,但到货周期受物流降速变长,上下游持续博弈导致需求出现短期减弱。6F产能释放,均价已回调至48万以下,叠加下游需求回落,预计后市电解液仍将承压走弱。本周SMM电解液(三元动力用)价格为11.2-11.7万元/吨,均价较上周下跌0.65万元/吨。SMM电解液(磷酸铁锂用)价格为10.3-10.8万元/吨,均价较上周下跌0.65万元/吨。SMM电解液(钴酸锂用)价格为12.1-12.8万元/吨,均价较上周下跌0.1万元/吨。SMM电解液(锰酸锂用)价格为9.3-10.3万元/吨,均价较上周持平。

废旧锂电

本周废旧锂电整体回收市场成交仍清淡,各类型废旧原料系数下调。本周碳酸锂价格继续回落、硫酸钴价格下行,市场现有的废旧料系数回调幅度仍未达到回收企业的预期值,对后市的预判依然悲观情绪较重,原料以消耗库存为主。本周SMM废旧钴酸锂电池均价为13.77万元/吨,废旧钴酸锂极片&黑粉均价为30.52万元/吨,废旧523方形三元电池均价为5.37万元/吨,废旧三元523极片&黑粉均价为12.60万元/吨。

后市预测

需求端,受四月疫情广泛蔓延影响,多家车企相继停产,前驱体需求量进一步受到波及,当前前驱厂普遍钴盐库存充足,采购需求极弱,供给端,本月中间品到港持续缓解,当前冶炼厂成品库存积压,预计钴盐价格在未来两周将进一步下行。

碳酸锂方面,疫情对需求端的冲击仍在深化,需求走弱下高价锂盐支撑力日渐趋弱,市场恐慌抛货情绪仍在,后市预期碳酸锂价格仍呈下行趋势。氢氧化锂方面,受碳酸锂下行及需求走弱的影响,上下游博弈虽延续但亦存在下行风险。后市预期价格或将随碳酸锂开启下行趋势。