大宗商品分析2022年1月第一期

大宗商品分析

(一)原油

市场寄望Omicron对2022年全球需求影响弱化,油价获得支撑。主因沙特认为目前石油供应仍非常紧缺。另外,虽然疫情趋势仍严重,但Omiron感染者症状都比较轻微,给市场带来一些乐观情绪。摩根大通周一在一份报告中表示: Omicron不会对增长前景产生任何重大影响,美股受到提振上涨,也对油价形成利好。加之周一公布的一项初步调查结果显示,上周美国原油库存可能迎来连续第五周下降,而汽油库存预计大体持稳。

后期来看,国际原油基本面多空博弈,厄瓜多尔、利比亚和尼日利亚生产中断带来供应面利好,上周美国原油库存下降预期也提振油价,供应紧张对油市形成较强支撑,原油价格走势上涨,但场内成品油供应方面充足,但是供需面均无较大缺口,预计后期成品油价格或将小幅走低。

(二)天然气

12月28日国内液化天然气市场行情再度上扬,少数地区因出货不畅价格小跌,市场整体涨多跌少,均价较前一工作日上涨3.69%。27日12月第五周西北气源竞拍结束,成交价格2.88元/立方米,较上周期稳,成交量900万立方米。成本尚有支撑,加之内蒙,山西等地限量、限气,提振液厂推涨情绪。

后市预测:临近元旦假期,液厂多考虑降价排库操作,价格持续上行动力不强。

(三)煤炭

动力煤

产地方面临近年末因安全检查影响,动力煤供应有所缩紧,整体销售一般,但是保供政策延续整体上看仍供应较为宽松,榆林地区煤炭销售情况不乐观;港口方面港口价格疲软态势延续,现在仍旧拉长协煤为主,受坑口价格持续走低影响多观望心态。

后市预测:产地方面临近年底煤矿生产任务完成,停产煤矿增多,但是保供政策延续整体上看仍供应较为宽松。下游电厂方面现在库存高位,企业观望情绪浓厚,成交较少,预计后期动力煤价格仍偏弱运行为主,具体看下游市场需求。

焦煤

临近年底安全检查更加趋严,炼焦煤供应量有所缩紧,下游焦炭方面本月焦炭价格暂稳:月初至月末市场均价为2438元/吨,价格较去年同比上涨8.72%。焦化企业近期销售较好,厂内库存偏低,近期限产依旧严格,产量偏低。下游钢厂采购积极性较高,多数钢厂积极补库,对焦炭采购力度较大。低库存支撑焦企提涨心态,但下游一直未回应,焦钢博弈心态较强。

后市预测:产地方面,炼焦煤供应偏紧,但是下游焦炭方面现货市场方面目前对焦煤采购意愿尚可,且随着天气变冷,采购节奏有所加快,支撑焦煤价格。预计后期焦煤价格向好运行为主,具体看下游市场需求。

(四)钢材

本周独立电弧炉产能利用率小幅上升,开工率呈小幅下降态势。其中华东、华南区域因个别钢厂产量增加产能利用率有所上涨,其余区域因需求减少、废钢原料不足、检修等情况开工率呈下跌态势。进入下周,随着年关将近市场需求大幅下降,由于原料价格居高不下且采购困难,多数商家将会出现减少生产时长不饱和生产的状态,再者也有部分钢厂选择停产检修,因此预计下周电弧炉产能利用率和开工率或呈下降趋势。

短期来看,钢材市场供需压力或进一步加大,需求延续疲弱态势,尤其建筑业生产经营活动明显下滑,而钢厂产量小幅回升。同时,得益于钢厂采购原燃料意愿增强,近期铁矿石、焦炭价格表现偏强。综合来看,钢价震荡偏弱,原燃料价格表现相对较强。

(五)玻璃和水泥

1. 玻璃

12月31日玻璃现货市场弱势下行。华北沙河方面市场成交清淡,市场需求减弱,企业灵活出货。华东地区市场观望情绪浓厚,成交较为灵活。华中地区下游观望情绪浓厚,下游拿货意愿不高。华南玻璃现货市场一般,下游刚需补货为主,场内多观望。

预测:短期内玻璃现货市场继续弱势运行。

2. 水泥

月初水泥跌幅较为缓和,房地产市场冷清,建筑工程项目施工进度缓慢,水泥需求依旧偏弱,厂家明里维稳暗里降价出货,华东地区多地实际成交价格暗暗下调,水泥整体行情高位回落。到了中下旬后,跌幅开始变大,水泥需求依旧偏弱,煤炭等原材料价格大幅回落,理论上企业成本降低,各地区厂家价格变动开始由暗降转明降,水泥整体行情高位回落。

近期焦炭市场暂稳为主,焦化企业近期销售依旧较好,厂内库存偏低,近期限产依旧严格,产量偏低。下游钢厂采购积极性较高,多数钢厂积极补库,对焦炭采购力度较大。低库存支撑焦企提涨心态,但下游一直未回应,焦钢博弈心态较强。预计短期内仍将保持稳中偏强运行为主。焦炭行情尚可能够给予水泥一定的成本支撑。

后市预测:近期楼市再降温,叠加气温下降,建筑工地施工情况不佳,水泥市场需求难以提升,预计短时间内,水泥市场行情以下跌为主。

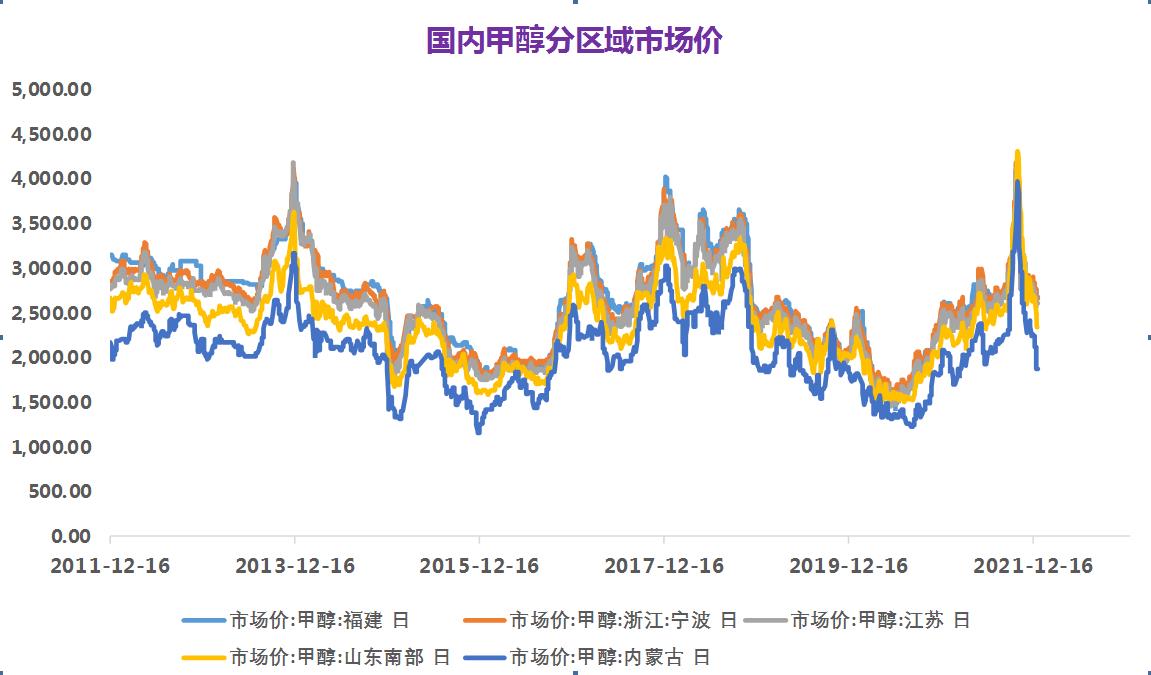

(六)甲醇

月初,甲醇市场行情窄幅震荡,整体气氛不佳,贸易商情绪谨慎偏弱。近期商品联动增强,原油下滑,PE主力合约弱势走跌,PP跌破8000元/吨关口,甲醇期货主力合约MA震荡。传统下游进入需求淡季,部分MTO装置停车检修,运费高企,贸易商谨慎操作。

月中旬,甲醇市场弱势下滑,主要原因宁波富德MTO检修,甲醛等下游需求减弱,上游企业排库需求存在,贸易商心态不一。甲醇市场在去库背景下走跌,市场气氛低迷。整体中下游情绪不佳,市场除刚需外,难以滋生囤货需求,进而对价格压制明显。

月下旬,甲醇市场整理为主。西北地区主要生产企业本周公布的价格波动不大,山东地区主要生产企业价格暂无明显波动。港口库存增加,内地企业排库,甲醛等下游需求减弱,市场交投气氛偏淡。<

月末,甲醇市场行情跌幅明显,内地企业出货一般,库存有所增加,贸易商观望,下游需求进入淡季,煤价下滑,甲醇成本减弱。

产业链方面,因临近春节及冬奥会,部分工厂或会受影响,MTBE产量预计减少。甲醛、二甲醚产量或减少,元旦过后部分工厂陆续停工放假、降负。常州富德与南京诚志二期预期重启,MTO开工或提升。塞拉尼斯、bp装置恢复,醋酸产量或增加。

后市预测:宏观面支撑或有限,煤价或继续弱势运行,甲醇成本支撑或不足。预计短期国内甲醇市场行情低迷整理。

(七)PTA

12月国内PTA市场行情震荡反弹,截止12月31日华东地区市场均价4963元/吨,月涨幅10.82%,同比上涨36.76%。12月PTA整体去库存,工厂装置检修及减产较多,月初PTA行业开工率在75%附近,随着中旬逸盛大化600万吨装置出现短停,开工快速下滑至61%低位,后陆续重启上升至当前80%。

随着春节临近,终端服装行业下单偏少,江浙地区开工呈现稳中有降的趋势,江浙地区织机综合开机率从月初67%下滑至60%。整体需求跟进不足,实际成交量放缓,多以消耗前期库存为主。纺织企业考虑交期酌情接单以中小单为主,当前处于一年的收尾之际,需求面将进一步减少。

出口方面,据中国海关总署最新数据显示,2021年11月,我国纺织品服装出口额为286.59亿美元,同比增长16.55%,环比下降0.96%。其中,服装(包括服装及衣着附件)出口额为154.14亿美元,同比增长22.82%,环比下降6.22%。

后市预计:短期原料走强成本支撑犹存,但主原料PTA现货充裕,且未来三个月已经官宣的PTA装置检修计划不多,预计PTA供大于求,积累库存,价格存在回落风险。且终端织造春节存降负荷预期,坯布库存也在不断上升,恐将持续垒高,需求将进一步减少。综合来看,基本面利空预期增加,涤纶长丝价格走弱的可能性较大。

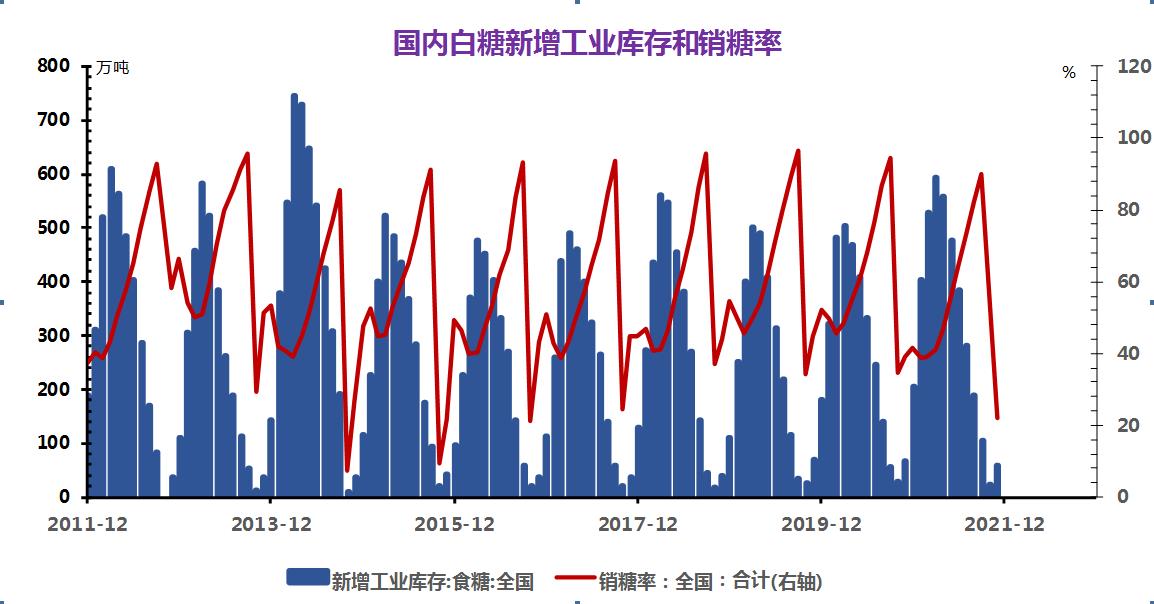

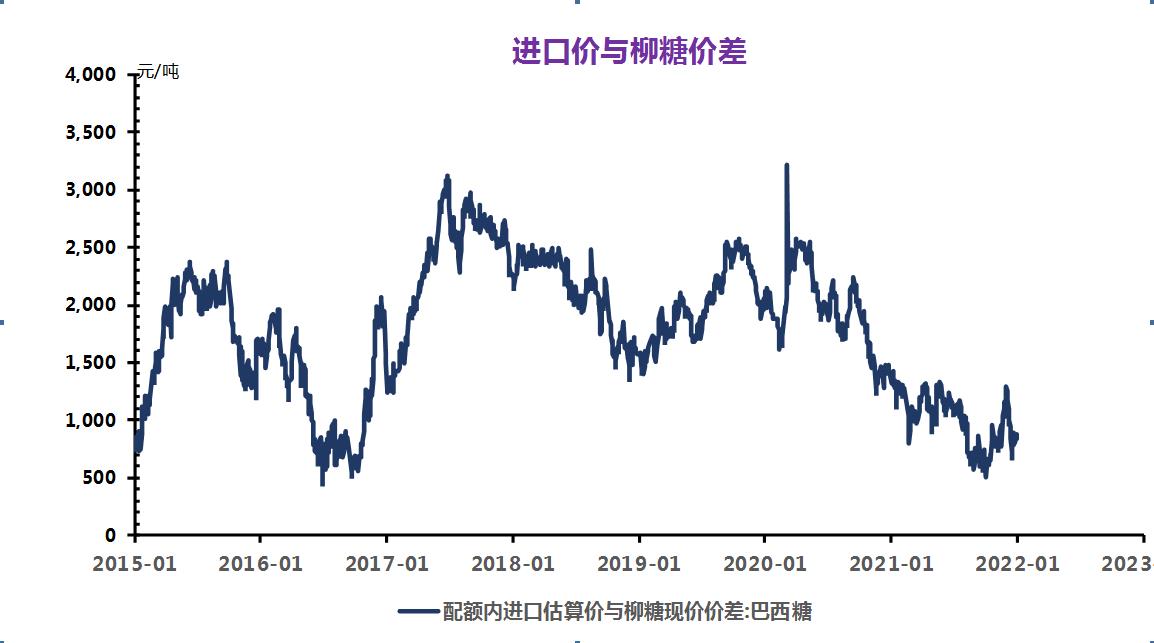

(八)白糖

国内白糖将进入集中压榨阶段,库存将进入季节性累库周期,当前处于甘蔗糖分累积的关键期,关注昼夜温差对其的影响,尤其是寒潮天气是否可能带来炒作。需求方面,目前处于消费淡季,下一消费期需要等待春节备货。

巴西2021/22榨季于4月开启,目前已进入尾声,由于前期干旱天气以及三次霜冻天气的影响,产量不及上一年度,预计中南部地区产糖3130万吨,大幅减少12%。截止11月上半月甘蔗制糖比为45.2%,低于上一年度同期的46.49%,主要由于生产高峰期原油持续偏强。

后市预测:目前国内食糖供应略减,需求平稳,进口高位但有所减少,白糖价格相对稳定,政策未见干预,但并不排除后市价格大幅波动后的政策维稳。

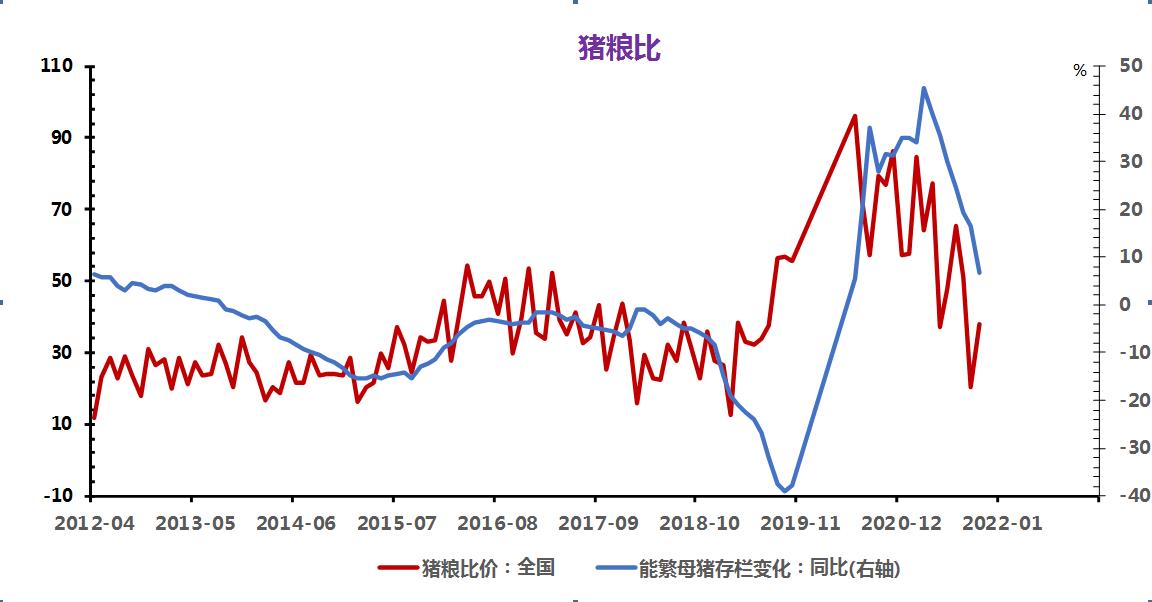

(九)生猪

进入12月份,生猪市场供需博弈僵持局面有所打破,年底压栏生猪陆续出栏变现,终端需求依旧疲软,屠宰企业完成收购任务后压栏意图明显,生猪市场供强需弱问题再现,猪价整体小幅承压偏弱调整,12月31日国内生猪价格回落至16.20元/公斤,12月份国内猪价整体下跌9.35%。

2021年国内玉米价格全年均处于较高水平波动前行,玉米价格年内上涨5.48%。豆粕价格持续高位震荡,年内整体上涨2.16%,饲料价格持续上涨,养殖饲用成本持续增加,成本上涨将对后市国内猪价形成一定支撑。2021年12月份国内猪粮比持续位于6:1附近小幅波动,养殖业盈利空间整体位于偏低水平。

后市预测:目前国内生猪市场整体供需博弈依旧剧烈,临近年底,养殖户变现意图增加,前期压栏生猪陆续出栏,进口肉持续到港,国内生猪市场供应整体较为宽松,终端肉类市场需求依旧疲软,市场供强需弱压力下,预计春节前后国内猪价整体将继续稳中偏弱运行。国内猪粮比持续位于6:1附近震荡前行,高企的养殖成本将对2022年猪价形成一定托底支撑,同时国内生猪存栏量整体持续回升,能繁母猪存栏量整体偏高,后市生猪市场供应整体供应较为稳定,加之终端肉类市场需求近几年持续不温不火,生猪市场供应缺口难以出现,加之2021国内生猪期货上市,生猪期货对平抑猪价剧烈波动起到一定作用,后市生猪市场价格将继续受供需端博弈影响为主,2022年猪价恐难翻身大幅上涨进入猪周期回升通道。

(十)豆粕

12月30日,国内豆粕行情小幅上涨,市场均价3568元/吨,单日上涨0.11%。南美大豆天气炒作题材频现,豆粕价格振荡上涨。利多因素仍在,后市豆粕仍有上涨空间。

后市观点:供应宽松,饲料需求疲软,豆粕偏空。

(十一)钴锂

电池及下游终端市场

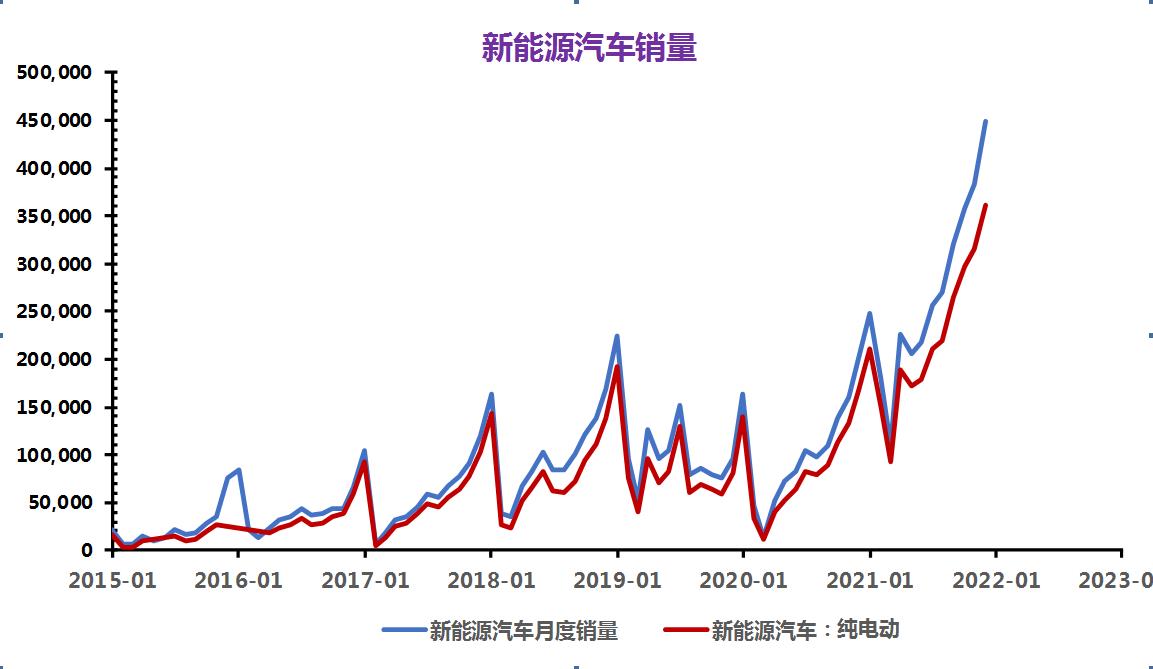

据上险数据显示,2021年前11月我国累计上险242.2万辆新能源乘用车,其中,纯电表现继续优于插电式混动,市场份额提升至82%,比2020全年高出5个百分点。分车型,五菱宏光MINI将Model 3挤下“神坛”,以上险34.4万辆排名第一;分车企,比亚迪大爆发,今年六月起已连续六度蝉联月度销冠;分电池,磷酸铁锂强势崛起,累计占比提升至45%;新势力方面,“蔚理小”变“蔚小理”,后者不断缩小与蔚来之间的差距。

电解钴及钴中间品

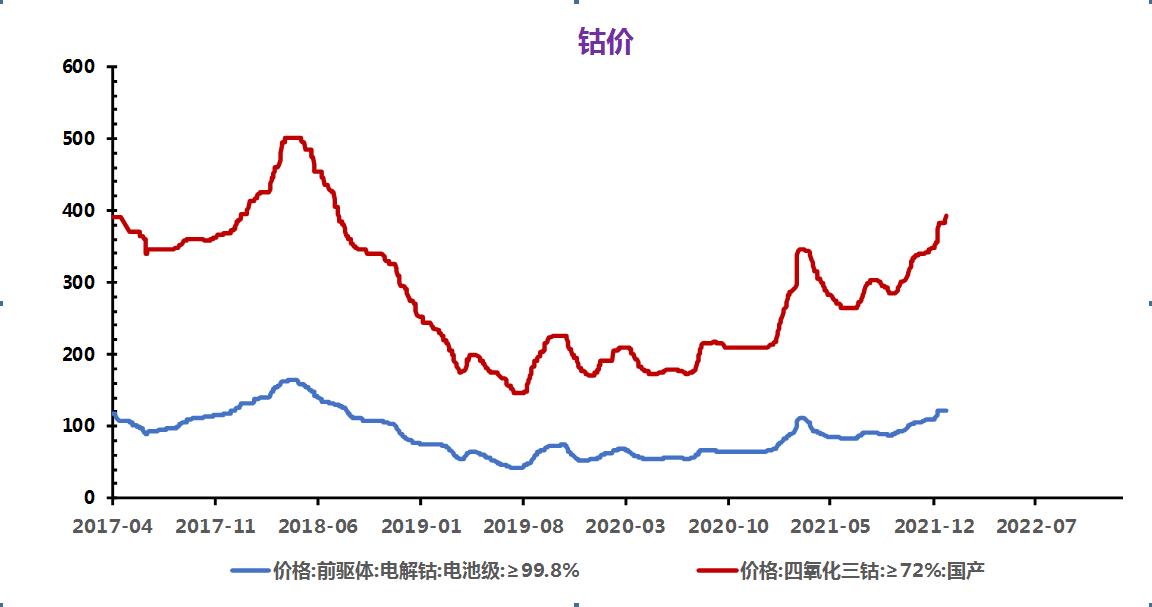

本周电解钴价格较为平稳,继续维持在49.2万元,自24日至今日受海外假期影响MB停止报价;目前国内及海外电钴厂商价格倒挂较为严重,因此国内产量减少。目前国内传统行业下游库存尚足,近期询价较少,因此电钴价格较为平稳。本周钴中间品价格为27.35万元,受电解钴价格平稳的情绪影响,本周中间品价格相对平稳。本周SMM电解钴价格为48.2-49.2万元/吨,均价较上周持平,SMM钴中间品价格为27.2-27.5美金/磅,均价较上周持平。

钴盐及镍盐

本周钴盐价格小幅上行。邻近年尾叠加海外休市,原料价格稳定。需求端,采购及询单意愿有所回暖,市场成交增加。元旦后将进入年前备货期,前驱及四钴厂家生产计划或有调整,采购量可能存在提升。后市预期钴盐价格仍将小幅上行。本周五,电池级硫酸镍价格34500-35500元/吨,较上周五上涨250元/吨。本周市场成交情绪较上周有所下滑。集中成交后市场询盘再次转淡。且低价货源经上周下游扫货备库后基本已被消化。叠加本周镍价上涨,上游报价心态小幅走高。报价集中在34500元/吨-35500元/吨。在下游集中采购后,市场现货库存降低,部分盐厂资金压力减小。挺价意愿增强。除了当前库存下降外,明年长协订单签订下,硫酸镍成本或仍维持高位。据了解,目前商谈的原料中,镍豆长协升水普遍基于LME升水500美金以上。而MHP的长协订单系数则普遍高于89。因此,在原料成本高位的情况下,镍盐厂对于价格的让步心态较差。当前节前备库基本结束,市场成交下周或较平淡。价格运行区间仍为34500-35500元/吨。本周SMM硫酸钴价格为10.1-10.3万元/吨,均价较上周上涨0.23万元/吨。SMM氯化钴当前价格为12.2-12.3万元/吨,均价较上这周上涨0.05万元/吨。SMM电池级硫酸镍价格为3.45-3.55万元/吨,均价较上周上涨0.03万元/吨。

四氧化三钴

本周四钴价格小幅上涨。近期下游备货较为充分,四钴厂家报价趋于稳定。但临近月底,部分企业仍有补单需求,成交价格上涨至39万元/吨以上。本周SMM四氧化三钴当前价格为39-39.5万元/吨,均价较上周上涨1.00万元/吨

三元前驱体

本周三元前驱体价格上涨。成本方面,本周钴盐价格上涨,镍盐价格小幅上调,前驱体成本上行。供需方面,数码需求疲软,下游价格传导困难,数码订单持续减少。海外动力订单仍未恢复,国内动力订单稳定增加,总体需求不及预期。价格方面,本周动力市场成交增加,价格上涨2000元/吨左右,数码零单成交零星,价格上涨困难,市场仍处于僵持状态。本周SMM三元前驱体(523型)价格为12.6-12.8万元/吨,均价较上周上涨0.05万元/吨。SMM三元前驱体(523单晶型)价格为13.3-13.6万元/吨,均价较上周上涨0.1万元/吨。SMM三元前驱体(622型)价格为13.85-14.25万元/吨,均价较上周上涨0.1万元/吨。SMM三元前驱体(811型)价格为14.75-15.25万元/吨,均价较上周上涨0.1万元/吨。

碳酸锂

本周碳酸锂价格快速上行。上游及贸易商厂家出货量日益减少,但报价上涨明显,虽临近年底下游备货情绪较重,但大多上游1月订单基本签订完成,预计12月31日前签单量将明显减少。进入2022年,青海地区或将开放供给,但报价或将维持高位,预计1月初成交量增加,价格或将明显上行。本周SMM电池级碳酸锂价格为27.1-27.9万元/吨,均价较上周上涨2.10万元/吨。SMM工业级碳酸锂价格为25.0-25.7万元/吨,均价较上周上涨1.75 万元/吨。

氢氧化锂

本周氢氧化锂价格大幅上行。大厂报价零星,但无低价出货意愿,下游大多以长单为主。随着碳酸锂价格快速上行,部分铁锂厂家增加对氢氧化锂询价,但由于无法获得稳定长期供应,暂无成交。但也因此导致氢氧化锂价格大幅追涨碳酸锂,本周厂家报价快速上行至23-24万元/吨报价。本周SMM电池级氢氧化锂(粗颗粒)价格为21.8-22.7万元/吨,均价均较上周上涨1.75万元/吨。本周SMM电池级氢氧化锂(微粉级)价格为22.5-23.4万元/吨,均价均较上周上涨1.75万元/吨。SMM工业级氢氧化锂价格为21.6-21.8万元/吨,均价均较上周上涨1.50万元/吨。

钴酸锂

本周钴酸锂价格上涨。近期碳酸锂价格激涨带来成本压力过大,市场报价较为凌乱,部分厂家报价在45万元/吨左右,随着成本逐渐传导,预计钴酸锂价格仍将上行。本周SMM4.4V钴酸锂价格为42.5-43万元/吨,均价较上周上涨1.00万元/吨。

三元材料

本周三元材料价格上行。前驱价格小涨后暂稳,但制造成本仍随锂价快速上升。需求端,动力订单存在小幅增量,小动力数码因成本传导困难,需求持续疲软。因对锂延续看涨预期,同时前驱价格未来或受钴盐价格带动亦呈上行之势,后市预期三元材料价格仍将跟随成本端继续上涨。本周SMM三元材料(523型)价格为24.0-24.8万元/吨,均价较上周上涨0.40万元/吨。SMM三元材料(622型)价格为25.8-26.6万元/吨,均价较上周上涨0.40万元/吨。SMM三元材料(811型)价格26.8-27.6万元/吨,均价较上周上涨0.45万元/吨。

磷酸铁锂

本周磷酸铁锂价格上涨。本周磷酸铁锂价格上涨。近日原料端锂盐价格上行趋势不止,当前主流企业采购价趋近27万元/吨;同时在上游黄磷价格的带动下,磷酸及磷酸铁价格也有所上行,推高磷酸铁锂成本,主流企业多抬高报价,部分大厂零单上行至11万元/吨,同时供需端,当前供应端铁锂大厂产能持续放出,价格对上游原材料的需求提升,进一步加剧了上游材料的涨幅,而下游电池企业集中春节备货,集中采购,对铁锂涨价接受程度相对较好,预计后市铁锂价格或仍将上行。本周SMM磷酸铁锂(动力型)价格为10.7-11.1万元/吨,均价较上周上涨0.80万元/吨。SMM磷酸铁锂(储能型)价格为10.1-10.5万元/吨,均价较上周上涨0.80万元/吨。

锰酸锂

本周锰酸锂价格上涨。原料端,锰酸锂因碳酸锂等材料价格大幅上行,制造成本有所抬升。不过基于当前部分锰酸锂下游需求较弱,少量接单,部分锰酸锂企业前期备有一定碳酸锂原料库存,且下游对涨价极为抵触,因此价格传导相对缓慢。不过当前锂盐价格后市仍处上行区间,锰酸锂预计后市价格上涨。本周SMM锰酸锂(容量型)价格为7.0-7.4万元/吨,均价较上周上涨0.20万元/吨。SMM锰酸锂(动力型)价格为8.0-8.3万元/吨,均价较上周上涨0.20万元/吨。

负极材料

本周负极价格仍呈现稳中微增的态势,整体价格变动不大。原料方面,煤沥青价格略降、低硫石油焦、针状焦价格持平;石墨化加工方面,加工费依旧处于高位;供需方面,受限于石墨化产能不足的影响,负极的需求旺盛和供应紧张依然是现在的主旋律,预计下周负极价格仍将处于高位。本周SMM人造石墨(高端)价格为7.5-8.0万元/吨,均价较上周上涨0.05万元/吨。SMM人造石墨(中端)价格为 6.20-6.7万元/吨,均价较上周持平。SMM天然石墨(高端)价格为 5.2-6.4万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.4-4.4万元/吨,均价较上周持平。

隔膜

本周隔膜行情稳定。供需上,动力市场锂电需求旺盛,隔膜厂商排产每月有增量,满产满销,但湿法投产速度受制于进口高端设备供应短缺,供需趋紧;原料上,PP/PE行情稳定,锂电级PVDF胶价格高居不下,主因是R142b原料供不应求,供需错配明年仍难缓解,头部正研发新型涂料应对;价格上,头部已针对二三线客户涨价,但与一线客户的谈判仍在推进,22年预计涂覆出货难匹配下游扩产,供需紧平衡支撑后市价格稳中有升。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3.07-3.87元/平方米, SMM湿法涂覆基膜(7μm+2μm)价格为2.3-2.7元/平方米,均较上周上涨0.02元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.88-2.58元/平方米,均价均较上周上涨0.01元/平方米。

电解液

本周电解液价格不变。当前电解液市场相对而言走势平稳,原料端,电解液关键主材六福磷酸铁锂产线不断释放,行业供应总体得到一定缓解,价格高位持稳,VC等添加剂同样走势稳定,预计电解液后市价格仍总体维持稳定。本周SMM电解液(三元动力用)价格12.3-13.3万元/吨,均价较上周持平,SMM电解液(磷酸铁锂用)价格11.6-12.2万元/吨,均价较上周持平,SMM电解液(钴酸锂用)价格12.8-13.7万元/吨,均价较上周持平。SMM电解液(锰酸锂用)价格9.1-10.1万元/吨,均价较上周持平。

后市预测

钴方面,海外物流仍未解决钴盐厂依旧面临原料紧张,对比MB价格国内厂商倒挂严重,导致电钴减产或退场,近期下游磁材订单上涨,1月电钴价格有望小幅上行。现阶段钴盐市场有所回暖,成交询单均有增量。后市预测进入1月,部分企业或根据春节生产计划调整,备货量或有增加。钴盐价格预计将继续小幅上行。

锂方面,1月初青海方面将有所放量,成交价格或仍较强势,时间推进临近春节,成交量有所降低,预计价格进入维稳期。