大宗商品分析2021年11月第三期

大宗商品分析

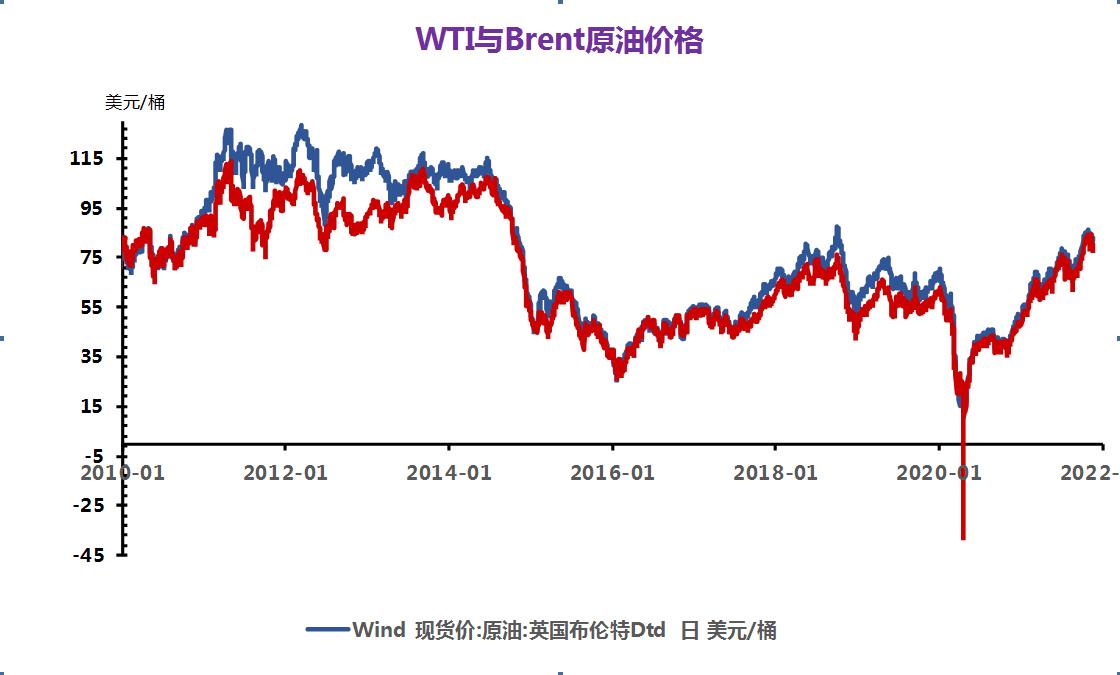

(一)原油

11.18国际油价重挫,美国WTI原油期货主力合约结算价报78.36美元/桶,布伦特原油期货主力合约结算价报80.28美元/桶,油价急挫至近六周低点。此前石油输出国组织(OPEC)和国际能源署(IEA)均警示称,谨防供应过剩问题,叠加欧洲疫情重燃,新增病例激增加剧了市场需求走低的预期,原油价格走势下滑,预计后期成品油价格持续上涨压力较大。

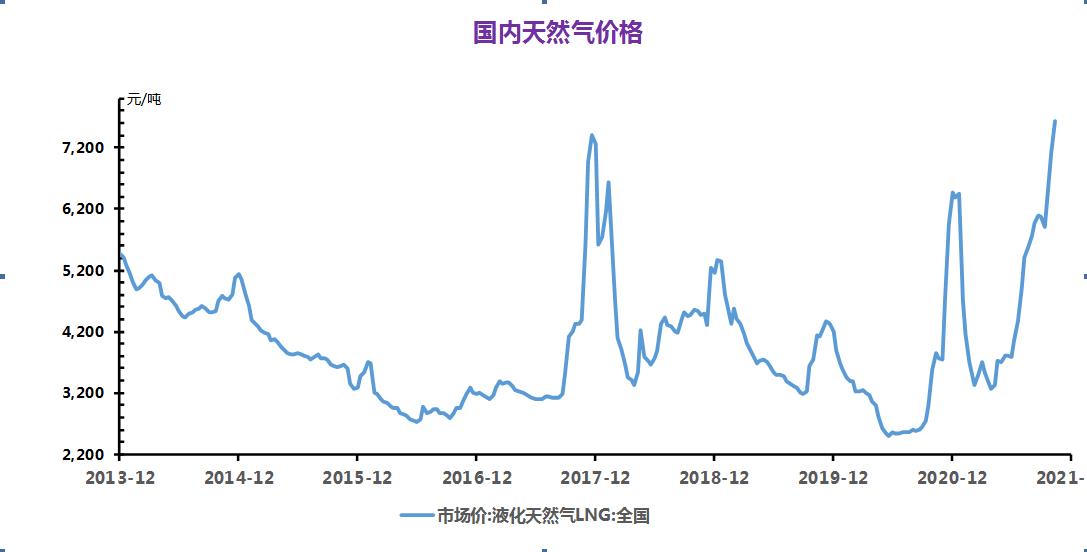

(二)天然气

中国LNG市场需求待跟进,LNG价格涨后回落。卓创资讯对全国237家LNG工厂的监测数据显示,截至本周三(11月17日),开工厂家140家,LNG工厂周均开工率为51.59%,环比上升0.13%。LNG工厂周均日产为7441万立方米,环比上升19万立方米。

截至2021年11月17日,LNG市场均价为7444.79元/吨,环比上升69.84元/吨,涨幅0.95%。国内市场原料气供应平稳,液厂开工负荷变化不大,海气到港环比仍呈增长状态。从需求方面来看,当前已进入传统需求旺季,但仍受制于当前公共卫生事件及储气设施高库存影响,对市场价格支撑力度不足;但在旺季心态支撑下,加之欧美地区价格连续上涨,上游工厂挺价心态逐渐增强。

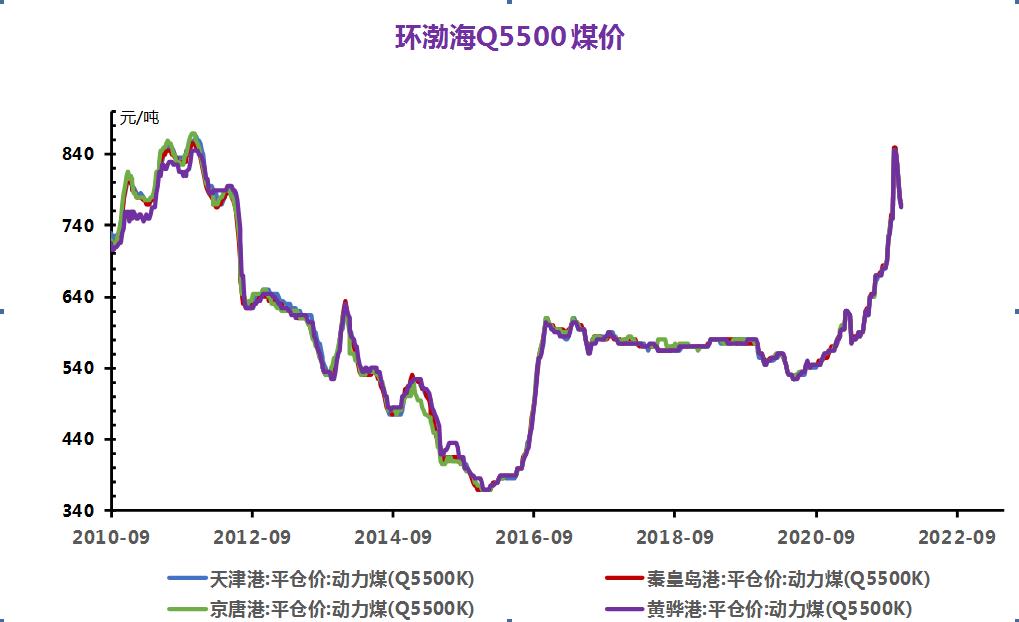

(三)煤炭

动力煤

产地方面,产地方面主产地煤炭现在销售较为稳定,煤炭价格总体平稳运行;港口方面,煤炭产能加快释放,港口库存提升明显,但是电厂随着供暖季来临仍有补库需求。贸易商报价偏高,实际成交较少,在政策影响下电厂多按需采购为主。

宏观:据商务部监测,上周(11月8日至11月14日)全国煤炭价格有所下降,其中动力煤、二号无烟块煤、炼焦煤价格分别为每吨1076元、1525元和1427元,分别下降3.5%、0.5%和0.2%。

后市预测:现阶段产地方面产能有所释放,供应偏紧局面有所缓解,产地煤矿销售情况好转,目前多数煤矿保供为主;冬季用煤旺季来临,电厂补库需求仍在。但是现在在政策面影响下,煤炭库存增加,采购意愿较低,多按需采购为主,持谨慎观望状态,预计后期动力煤价格弱势运行为主,具体看下游市场需求。

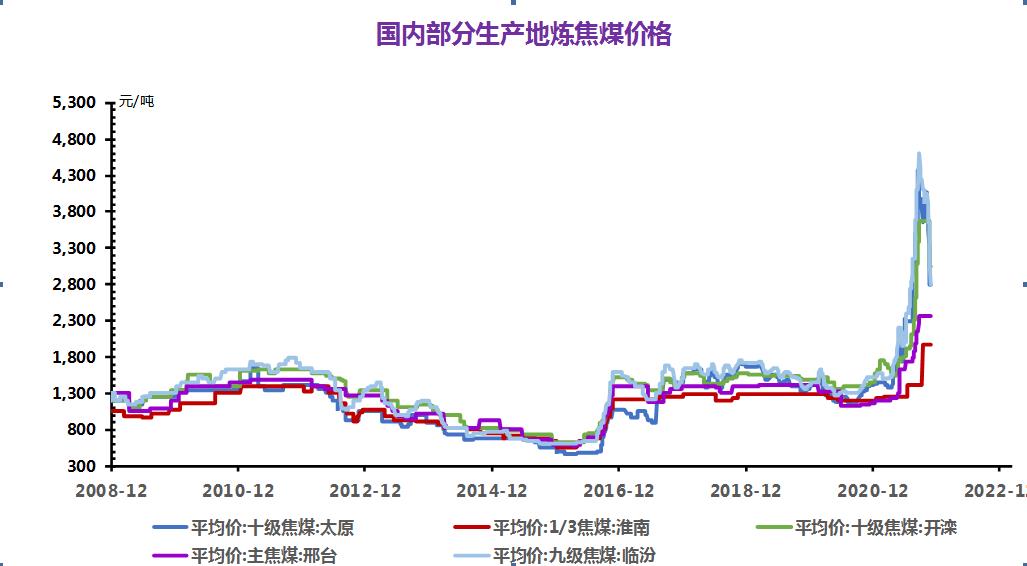

焦煤

本周炼焦煤下行行情运行。周初市场均价为3508.33元/吨,周末市场均价为3075元/吨,价格下跌12.35%,价格较去年同期上涨119.64%。炼焦煤价格弱势运行。

产地方面,干预政策效果显现,煤炭产量有所提升。供应紧张局面有所缓解,煤炭产能得到阶段性释放。需求:缺少上游支撑和下游需求的焦炭,近期价格持续下滑,部分焦企利润较低,企业纷纷主动限产。焦炭采购积极性略低,多以消化厂内库存为主,按需采购。焦炭市场悲观情绪蔓延。

后市预测:产地方面,炼焦煤整体供应有所释放,下游焦炭市场悲观情绪蔓延,目前焦化企业已处于亏损状态,虽然价格一路下行,但出货情况仍不理想,预计焦煤价格维持偏弱运行。

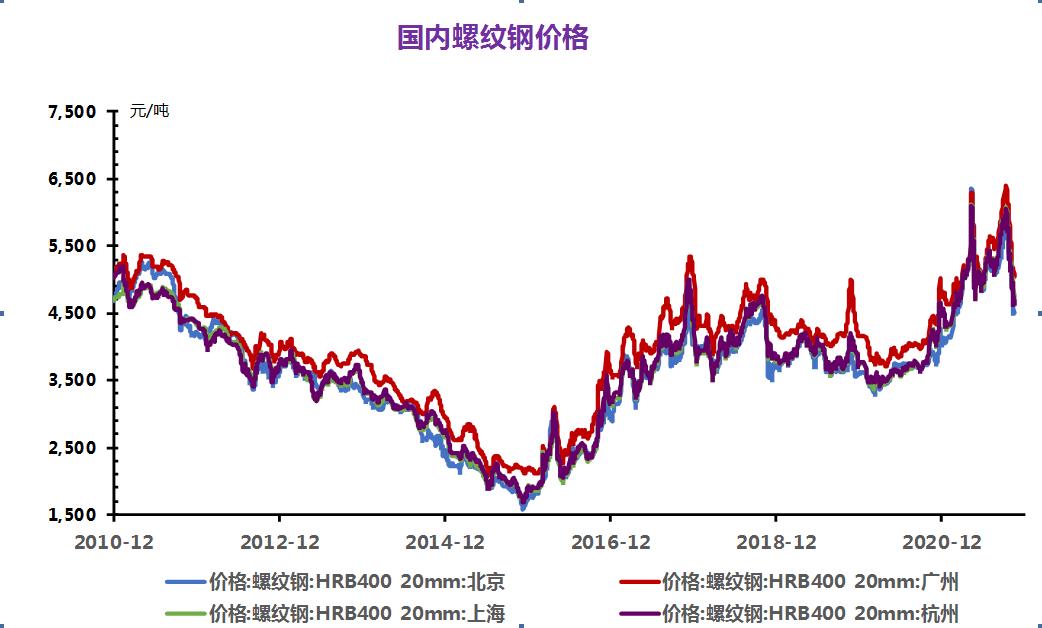

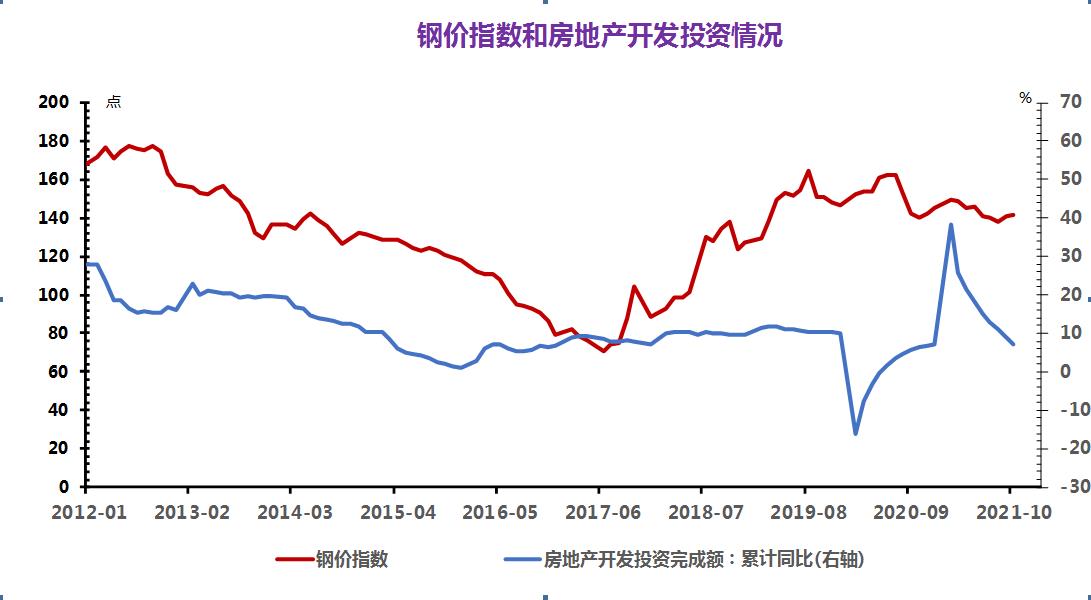

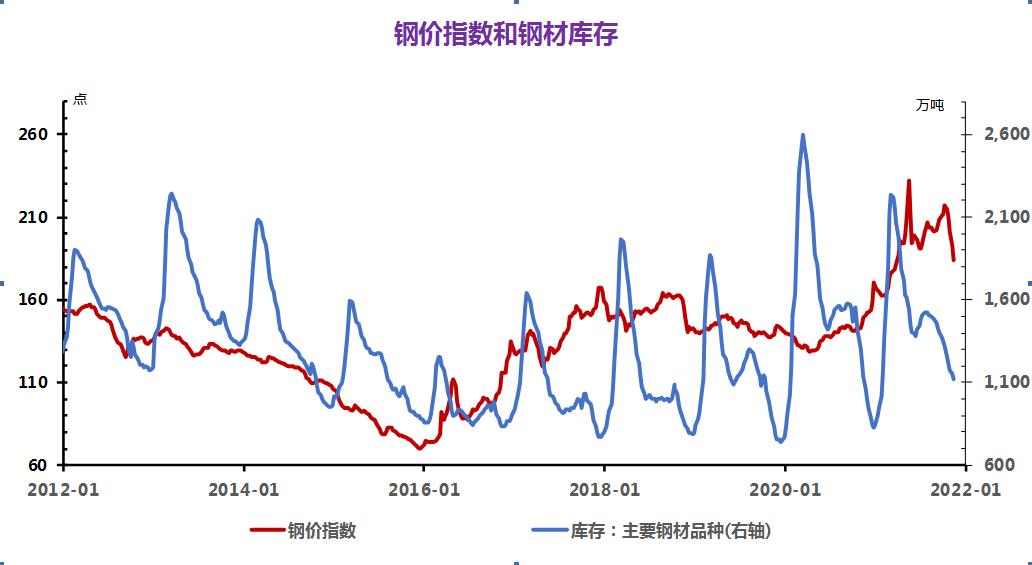

(四)钢材

供给来看:本周螺纹钢产量环比继续减少,从目前企业生产现状来看,企业钢厂亏损比例上升,覆盖面积涉及全国。截至19日,主要品种螺纹钢即期现货成本水平自5200元/吨左右的高位,下跌至4700元/吨左右的均值水平;即期现货销售利润自千元左右的高位,下跌至目前浮亏水平,部分商家甚至直接亏损。可见此次近一月之久的下调,对于企业生产影响的力度之大。

另外,本周已经进入采暖季,河南、山东、京津冀等4+26城市逐步依据政策执行有关生产计划,企业生产积极性不高,短期螺纹钢产量或将继续维持相对低位。

需求来看:本周需求表现较前期略现好转,市场近期也有消息称银行将对房地产资金贷款出现放松。这将在一定程度上缓解房地产当前面临的资金难题,因此也提振了市场对于未来螺纹钢需求的信心。这不仅将提高未来终端需求的韧性,也将带动投机需求的热情。

心态来看:近期市场价格始终维持下跌趋势,期螺盘面保持宽幅震荡,供需双弱格局难以得到有效改观,商家谨慎心态也未能得到修复。当前绝大多数商家在操作上多以维持主动降库,维持低库存操作。

综合来看,预计下周建筑钢材价格将呈震荡中将有小幅反弹。

(五)玻璃和水泥

1. 玻璃

11月17日玻璃现货市场涨跌互现。华北沙河方面市场成交尚可,部分厂家价格略有上调。华东地区市场成交一般,观望情绪浓厚,个别厂家价格有所下调。华中地区昨日部分企业玻璃价格下调,促进出货为主,今日市场价格相对平稳。华南玻璃现货市场出货情况一般,部分厂家价格有所下调,下游企业拿货比较谨慎,按需采购。

后市预测:短期内玻璃现货市场价格或将继续向下倾斜

2. 水泥

近期山东港口焦炭市场价格小幅下调,现港口准一级焦主流现汇出库价在3100-3150元/吨,目前港口可售货源偏少,第五轮提降落地,市场看空心态加剧,贸易商观望为主。进入11月,在近半月内焦炭市场连续5轮下调,累计下调1000元/吨,对企业利润造成较大影响,若后续市场形式没有改善,焦化企业将继续扩大限产水平,不排除后续焖炉。而下游方面近期钢厂开工偏低,对焦炭采购力度依旧下滑,需求较低,按需采购,后市重点关注焦钢企业开工情况。焦炭行情不佳无法给予水泥成本支撑。

下游:国家统计局数据显示,1―9月份,全国房地产开发投资112568亿元,同比增长8.8%;比2019年1―9月份增长14.9%,两年平均增长7.2%。1―9月份,商品房销售面积130332万平方米,同比增长11.3%;比2019年1―9月份增长9.4%,两年平均增长4.6%。

后市预测:近期水泥市场需求下滑,煤炭价格大幅回落,无法给予水泥成本支撑,双重压力下,预计短时间内,水泥市场行情以下跌为主。

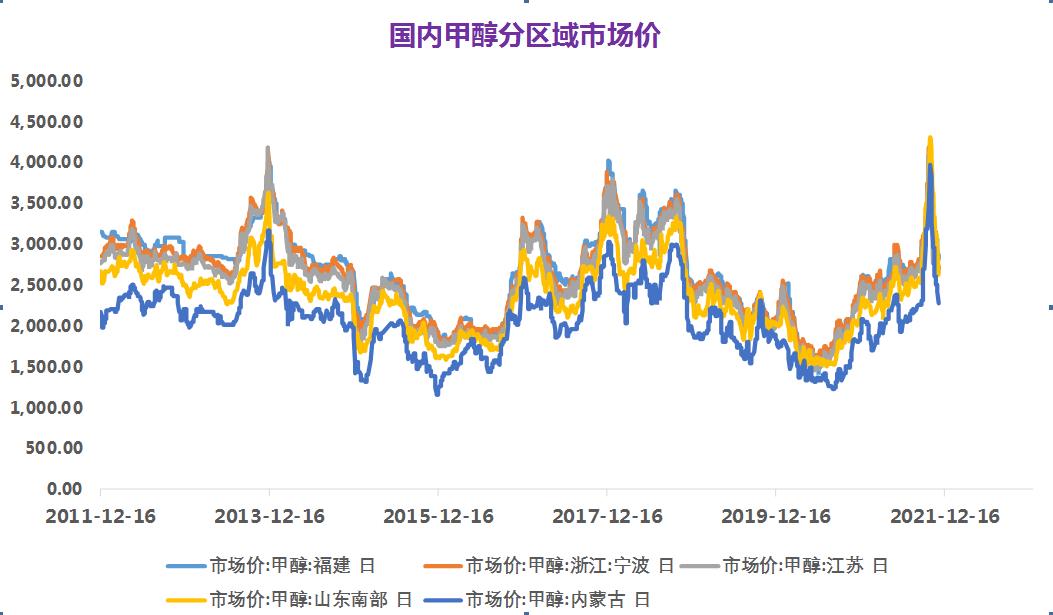

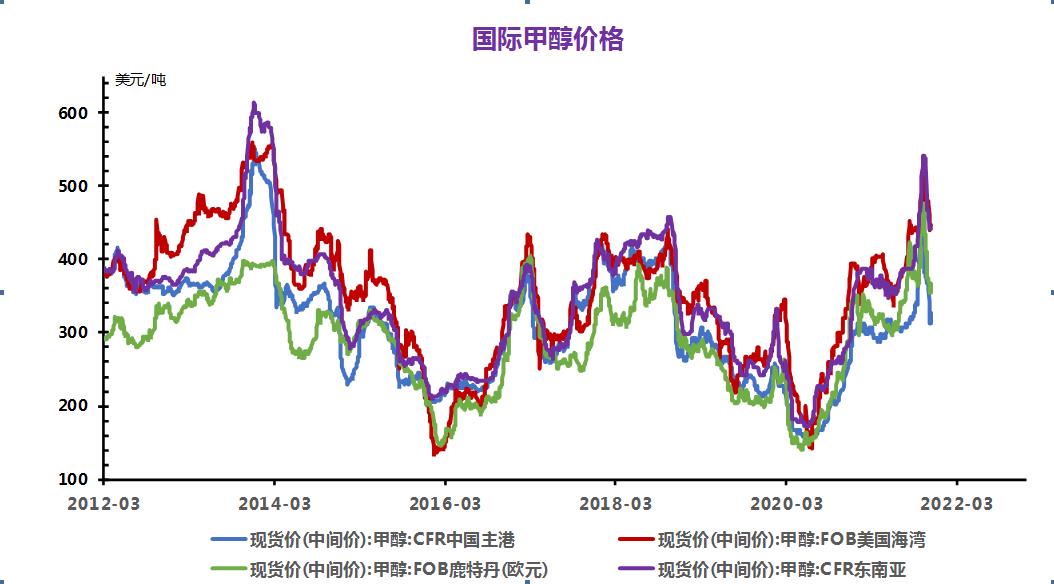

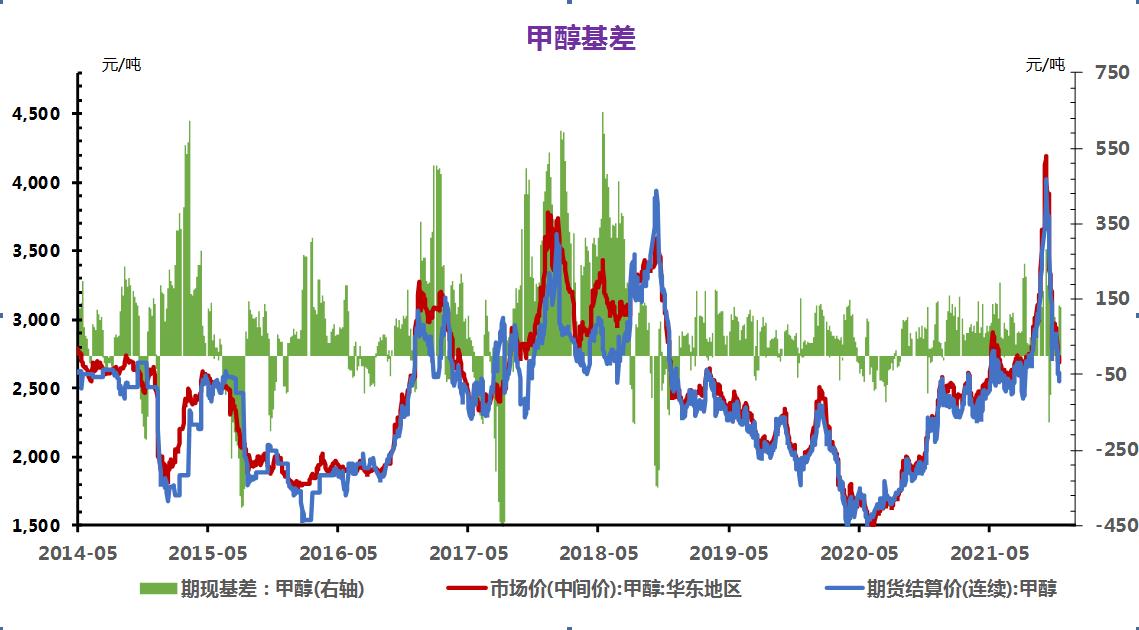

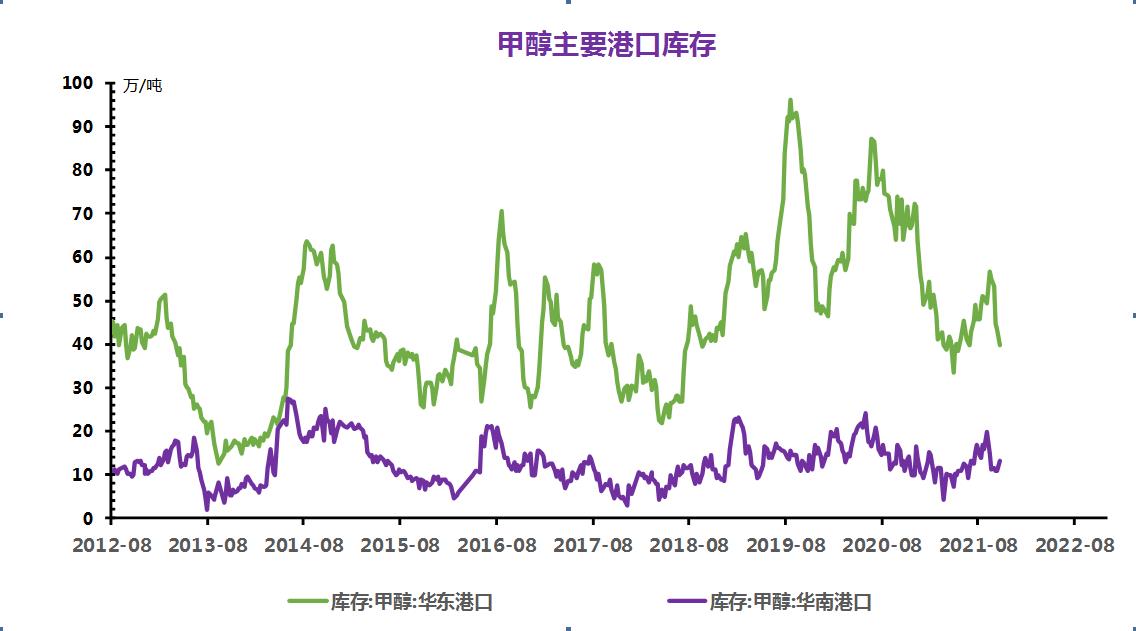

(六)甲醇

本周甲醇市场行情深度阴跌,因煤价下滑,甲醇成本支撑减弱,宝丰等烯烃企业外卖甲醇,加之部分甲醇装置恢复,供应面较为充裕。周中主要生产企业报价接连下调,调价幅度在100-200元/吨,导致国内甲醇市场价格重心继续向下,成交放量困难,市场心态谨慎。

后市观点:宏观面或继续偏弱,动力煤价格对甲醇成本支撑或有限。基本面看,供应面相对充裕,需求面变化不大。预计短期国内甲醇市场行情低迷整理为主。

(七)PTA

目前国内多地限电限制取消,虽然部分情况有所改善,但聚酯工厂开工率并未如预期快速回升,截至11月17日依旧维持在83%左右。江浙地区为主要纺织基地,织机综合开机率在66%附近,聚酯和织造的开工较之上半年依然处于偏低水平。周四价格维持平稳,江浙一带主流工厂涤纶POY(150D/48F)报价在7450—7900元/吨,市场观望情绪较浓。

后市预测:短期原油行情多空焦灼,供需博弈占主导,成本支撑有所减弱。另外,终端需求订单表现不佳,PTA持续逐步进入累库周期,但在低加工费背景下工厂存在检修计划,其中恒力石化一条PTA生产线计划近期停车检修,涉及产能250万吨。因此综合来看,PTA价格将保持窄幅下行为主。

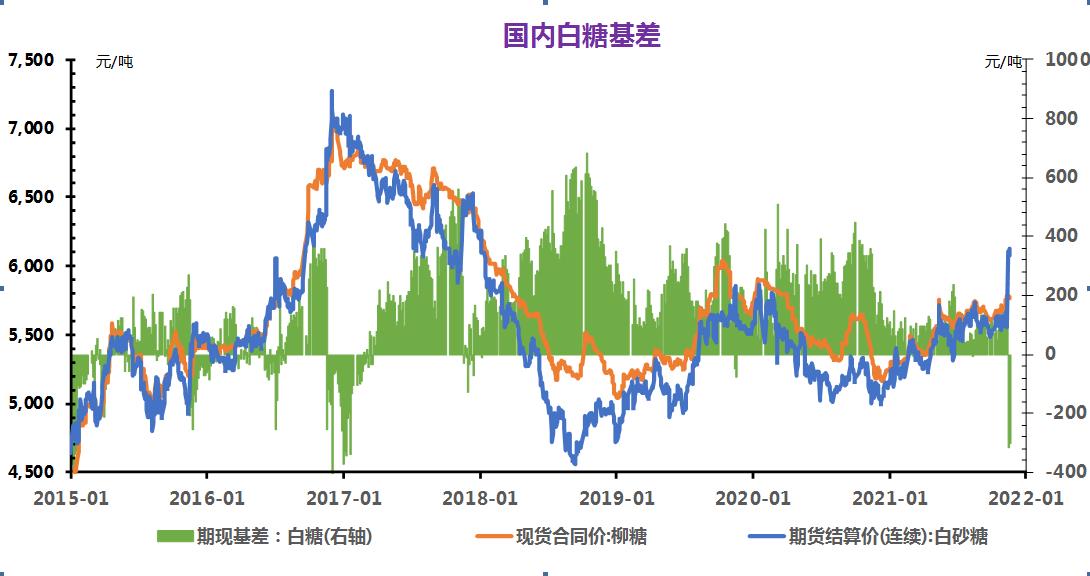

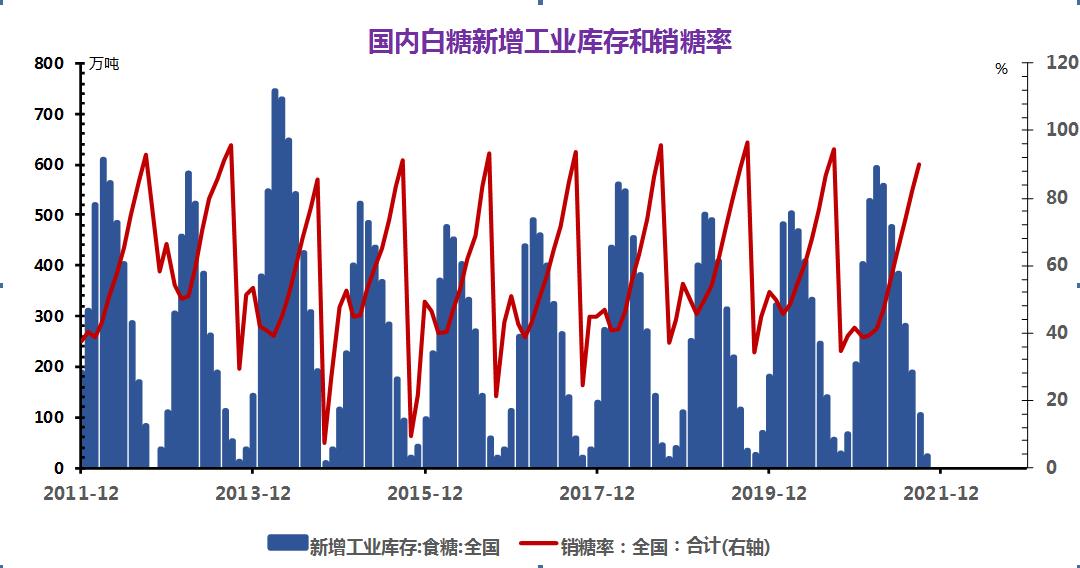

(八)白糖

10月对2021/22年度中国食糖预测数据暂不作调整,21/22年度产量预计1031万吨,进口量预计450万吨,合计当年度供给1481万吨,供给同比上年度减少219万吨,对新年度糖价构成弱支撑。

随着北半球榨季的开始,印度和泰国出口将成为全球主要贸易糖源,四季度印度食糖出口成为影响原糖价格的主要因素,因该国新年度产量持平去年,无大变化。印度食糖出口与否取决于国内售价,目前其国内食糖较低的现货售价约32卢比/公斤(折合19.1美分/磅),MSP为31卢比/公斤(折合18.5美分/磅),若原糖价格低于此价格,糖厂很难出口,进而支撑原糖价格,所以四季度原糖在18.5-19美分有支撑,22美分压力位。

后市预测:短期国内食糖工业库存同比偏高局面延续,9月进口食糖量逼近去年峰值,短期供应压力不减,仍需要时间去库存,抑制糖价走势。

(九)生猪

11月初,国内多地降雪诱发养殖户惜售挺价助推国内猪价持续回升。本周国内气温有所回升,降雪影响逐渐消除,加之目前猪价已经回升至较高水平、养殖利润持续回升,养殖户出栏压栏生猪变现意图渐强,生猪市场供应持续增加,部分地区猪价小幅回落,国内猪价整体涨跌互现,11月19日国内生猪价格冲高小幅回落至17.57元/公斤。

后市观点:综合来看,终端肉类市场需求依旧低迷,养殖利润空间恢复后存栏养殖户出栏变现意图明显,生猪市场供应逐渐宽松,预计下周国内猪价整体将承压回落至17元/公斤附近。

(十)豆粕

11月8日以来,豆粕行情止跌反弹,重新迎来振荡上涨行情。消息面上,USDA报告利多,豆类期价走高,加上豆粕库存低位,大豆油厂挺价为主,豆粕行情升温,价格持续上涨。主流报价3500元/吨,价格较8日上涨100元/吨左右。由于终端饲料需求一般,一定程度上限制了豆粕上涨空间,豆粕振荡上涨为主。

后市预测:终端饲料需求不佳,后市豆粕上涨依旧承压。

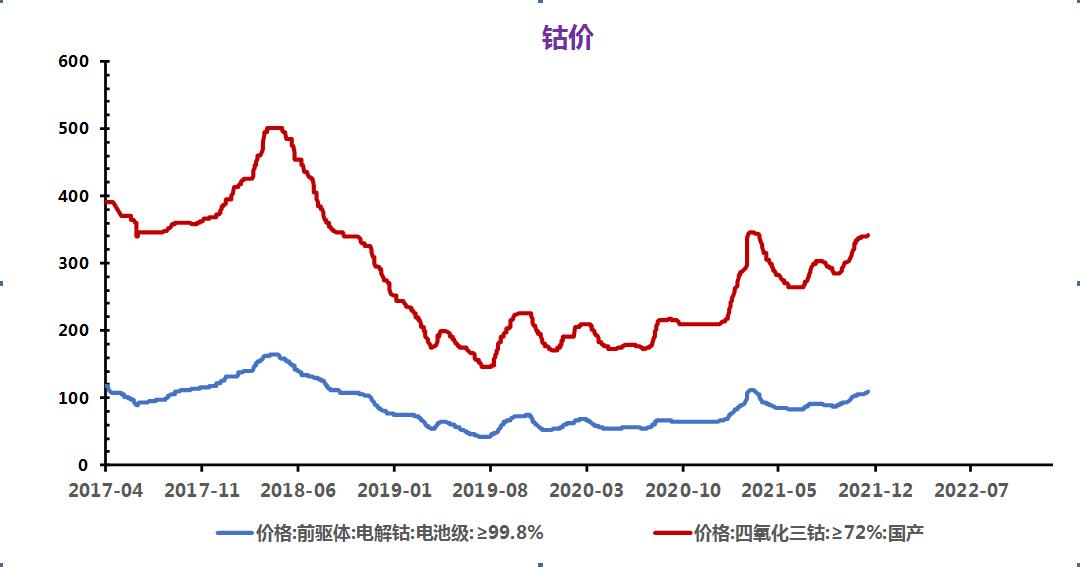

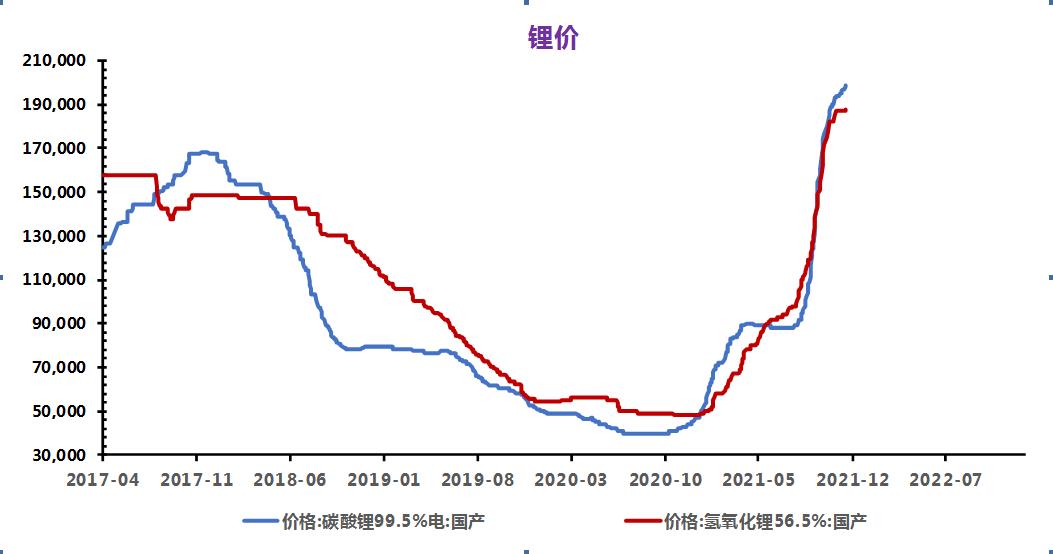

(十一)钴锂

电池及下游终端市场

据上险数据显示,10月新能源汽车销量29.08万辆,较上月环比下降10.3%。前10月,我国新能源汽车累计交付204.8万辆,同比增长183.2%。照往年平均增速和四季度芯片供应短缺缓解的前提下,今年新能源汽车销量有望突破300万辆。从车企表现来看,比亚迪连续五次蝉联国内新能源车企销冠,市占达22.4%。而特斯拉10月交付量猛跌73%,对总量下滑影响最大,主要是因为特斯拉为了增加季报信心,采用季末冲量的策略导致的。上月由于芯片问题跌出前十的理想ONE10月销售达7,700量,环比上涨5%。此外,奇瑞新能源旗下奇瑞eQ1表现十分亮眼,销量近万辆,在单车榜中排第五位。

电解钴及钴中间品

本周电解钴现货价格持平。本周现货成交零星,电解钴价格较钴中间品价格倒挂,生产动力不足,仅保障长单供应。本周钴中间品价格上涨。海外电解钴价格持续上行,国内钴中间品现货库存较低,报价跟涨。本周SMM电解钴价格为40.6-42.1万元/吨,均价较上周持平,SMM钴中间品价格为24.7-25.0美金/磅,均价较上周上涨0.50美金/磅。

钴盐及镍盐

本周硫酸钴价格持平,氯化钴价格上涨。硫酸钴市场交投清淡,氯化钴市场少量刚需采购,基于供给下滑及原料成本抬升,成交价格上行。本周电池级硫酸镍价格3.5-3.6万元/吨。市场报价分歧仍存,各不同原料生产的硫酸镍价格之前存在价格差异。预计下周采购情绪会稍强于本周,但供需格局及成本端未有明显改变趋势,成交价格或仍将维持该区间运行。本周SMM硫酸钴价格为9.1-9.4万元/吨,均价较上周持平。SMM氯化钴当前价格为10.7-11万元/吨,均价较上周上涨0.20万元/吨。SMM电池级硫酸镍价格为3.5-3.6万元/吨,均价较上周持平。

四氧化三钴

本周四氧化三钴价格上涨。四氧化三钴供应商报价上调,主要基于原辅料成本上扬,但本周下游采购意愿度清淡,预计下周成交量将增多。本周SMM四氧化三钴当前价格为33.8-34.5万元/吨,均价较上周上涨0.20万元/吨。

三元前驱体

本周三元前驱体价格不变。成本方面,本周钴镍盐价格基本稳定,辅料成本呈下行趋势,前驱体成本有所回调。供需方面,前驱体新建产能释放,下游数码订单因成本原因有所减量,前驱体供过于求趋势加重。价格方面,由于辅料价格下行叠加市场供应过剩,前驱体涨价困难,本周市场价格不变。本周SMM三元前驱体(523型)价格为12.4-12.7万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为13-13.3万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为13.55-13.95万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为14.5-15万元/吨,均价较上周持平。

碳酸锂

本周碳酸锂价格小幅上行。电池级碳酸锂主流厂家报价区间位于19.8-21.5万元/吨,少量成交价格上行至20.5万元/吨,工业级碳酸锂厂家报价区间位于18.6-19.5万元/吨,近期工碳成交量较多,以贸易商提货为主,准电碳供给有限,近期成交零星。从基本面来看,碳酸锂近两月或形成16%左右供应缺口,但材料厂清库存叠加贸易商放货或对供给压力有所缓解,但基本面格局坚定,价格仍将小幅上行。本周SMM电池级碳酸锂价格为19.7-20.0万元/吨,均价较上周上涨0.20万元/吨。SMM工业级碳酸锂价格为18.8-19.1万元/吨,均价较上周上涨0.25万元/吨。

氢氧化锂

本周氢氧化锂价格小幅上行。国内主流报价区间较大位于19-20.8万元/吨,近期下游有少量补库情况,成交价格基本位于19万元/吨左右。本周SMM电池级氢氧化锂(粗颗粒)价格为18.5-19.10万元/吨,本周SMM电池级氢氧化锂(微粉级)价格为19.2-19.9万元/吨, SMM工业级氢氧化锂价格为17.8-18.2万元/吨,均价均较上周上涨0.15万元/吨。

钴酸锂

本周钴酸锂价格上涨。原料四氧化三钴价格维持高位、电池级碳酸锂价格持续攀升,尽管下游询单频率降低,但是钴酸锂报价基于成本端上扬,继续小幅上调。本周SMM4.4V钴酸锂价格为39.0-39.7万元/吨,均价较上周上涨0.10万元/吨。

三元材料

本周三元材料价格小幅上行。成本端,前驱体价格平稳,但锂盐端在磷酸铁锂需求及青海冬季减量的带动下呈上行趋势,三元材料成本小幅上调。供应端,限电影响消退叠加部分新增产能逐步爬坡释放,供应量小幅抬升。需求端无明显增量,下游对价格接受度一般。三元材料价格主要受到成本端带动继续小幅上行。本周SMM三元材料(523型)价格为21.7-22.7万元/吨,均价较上周上涨0.10万元/吨。SMM三元材料(622型)价格为23.3-24.1万元/吨,均价较上周上涨0.20万元/吨。SMM三元材料(811型)价格25.5-26.5万元/吨,均价较上周上涨0.10万元/吨。

磷酸铁锂

近期磷酸铁锂价格不变。近期磷酸铁锂市场延续此前走势,原料端上游磷酸价格仍在9千与1万的价格区间波动,磷酸铁价格跌幅趋缓。同时上游碳酸锂小幅上行,磷酸铁锂整体制造成本持平。供需端,近期磷酸铁锂企业产能爬坡较为顺利,临近年末,需求继续维持高位,预计后市磷酸铁锂价格仍将小幅上行。本周SMM磷酸铁锂(动力型)价格为8.65-9.05万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为8.15-8.45万元/吨,均价较上周持平。

锰酸锂

锰酸锂近期价格不变。近期锰酸锂原料端价格总体平稳,碳酸锂价格持续上行,当前行业主流采购价已至19万元/吨左右,同时锰源方面总体趋稳,整体锰酸锂制造成本有所上行。不过当下终端需求方面,小动力型,数码型需求走弱,订单持续低位维持,下游锰酸锂涨价抵触情绪较高,锰酸锂价格传导遇阻。预计后市稳中缓步上行。本周SMM锰酸锂(容量型)价格为6.2-6.6万元/吨,均价较上周持平。SMM锰酸锂(动力型)价格为7.2-7.5万元/吨,均价较上周持平。

负极材料

本周负极材料价格暂稳。原料方面,本周低硫石油焦及针状焦价格持平,煤沥青价格有所下降;石墨化加工方面,受环保限产和冬奥会影响,石墨化产能进一步收缩,叠加内蒙古实施分时电价,成本高居不下,在2.5万元/吨上下波动,供应短缺影响负极整体开工。供需方面,市场需求旺盛,而负极库存紧张,持续缺货已延误部分订单正常交付,但长期看下游扩产积极支撑负极高景气,四季度下旬价格仍有上行的预期。本周SMM人造石墨(高端)价格为7.5-7.6万元/吨,均价较上周持平。SMM人造石墨(中端)价格为 6.21-6.7万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.2-6.4万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.4-4.4万元/吨,均价较上周持平。

隔膜

本周隔膜价格稳定。供需方面,全球新能源车产销市场持续扩容,头部企业满产满销并新添扩产计划,中小企业开工率不断提升;原料方面,受限于R142b产能短缺,锂电级PVDF开工率改善受阻,价格已攀升至70万元/吨以上。价格方面,在电芯涨价预期下,隔膜厂商成本向下游转移能力有望提升,但市场尚未出现普涨,短期内仍将持稳,长期因供给偏紧,小幅上涨预期不变。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

近期电解液价格不变.近期电解液市场总体走势平稳,原料端EC价格上行,六氟磷酸锂近期虽有产能放出,但总体紧缺情况犹在,叠加近期下游企业签单动作不断,大单频现,价格缓步上行,当前市场主流价格涨至54-56万元/吨,但向下传导仍需时日,预计后市电解液价格将上行。本周SMM电解液(三元动力用)价格12.3-13.3万元/吨,均价较上周持平,SMM电解液(磷酸铁锂用)价格11.6-12.2万元/吨,均价较上周持平,SMM电解液(钴酸锂用)价格12.8-13.7万元/吨,均价较上周持平。SMM电解液(锰酸锂用)价格9.1-10.1万元/吨,均价较上周持平。

后市预测

钴方面,11月钴价将达今年全年高位,预计12月小幅下滑。12月海外逐步进入圣诞假期,交易减少,电解钴价格逐步企稳。国内冶炼加工企业库存压力增加,下游电池企业对于40万元/吨以上的钴金属价格接受度越来越低,国内钴系产品价格将出现小幅下滑,冶炼加工企业进入艰难“寒冬”。

锂方面,新年前期,碳酸锂市场基本面较为紧缺,但部分下游在节前或有清库存情况,采购需求较3季度有所减弱,价格上行幅度受限;临近农历春节,采购备货情绪加重,预计价格上行或将加速。