大宗商品分析2021年10月第四期

大宗商品分析

(一)原油

从8月下旬开始,油价一直处于上升通道,连涨9周,目前已经行至多年来高点。8月23日-10月27日,WIT涨幅超17%。供需双利好是主导此番行情的主因,一方面,疫情影响趋于弱化,世界经济重启,尤其是欧美及亚洲主要经济体需求旺盛,叠加9月以来,全球能源紧张情绪也提振了油价。另一方面,供应面则表现趋紧态势,一方面,原油库存一直处于历年相对低位。再则,产油国OPEC执行的政策相对谨慎,原油产量增加幅度有限。油价就在供需紧张的情绪中一再推高。

本周三,美国商业原油库存例行公布的日子,市场主要关注点也集中在此,果不其然,油价在高点位迎来“当头一棒”。27日,国际油价大幅下挫,美国WTI原油期货主力合约结算价报82.66美元/桶,跌幅1.99美元或2.40%,布伦特原油期货主力合约结算价报83.87美元/桶,跌幅1.78美元或2.07%。美国能源信息署(EIA)数据显示,上周美国原油库存增幅超预期,截至10月22日当周,美国原油库存增加426.8万桶。

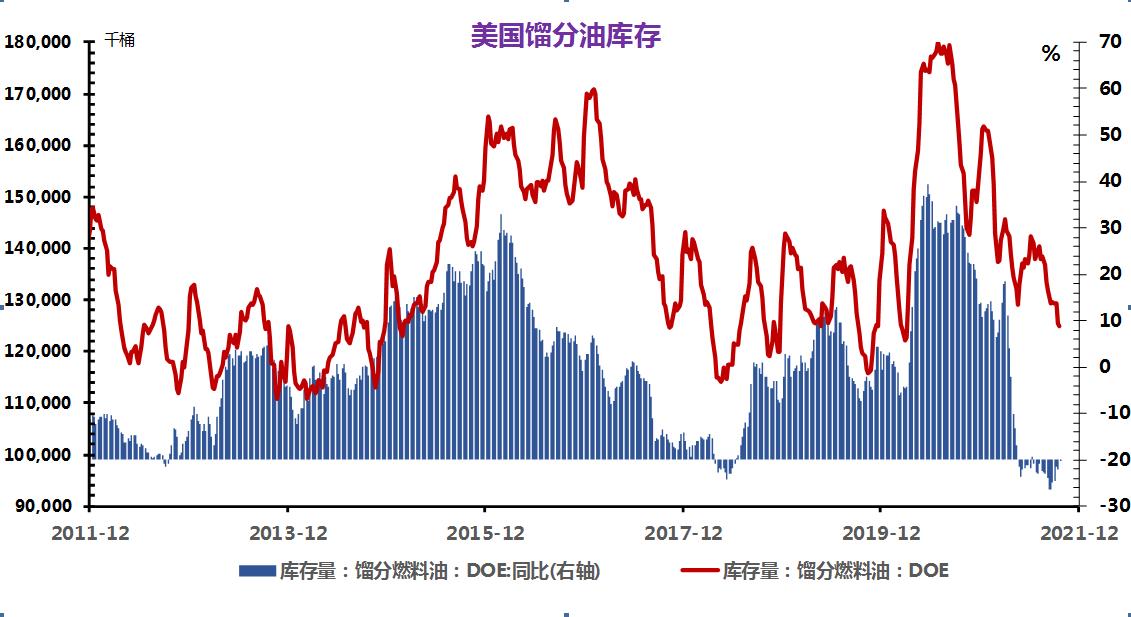

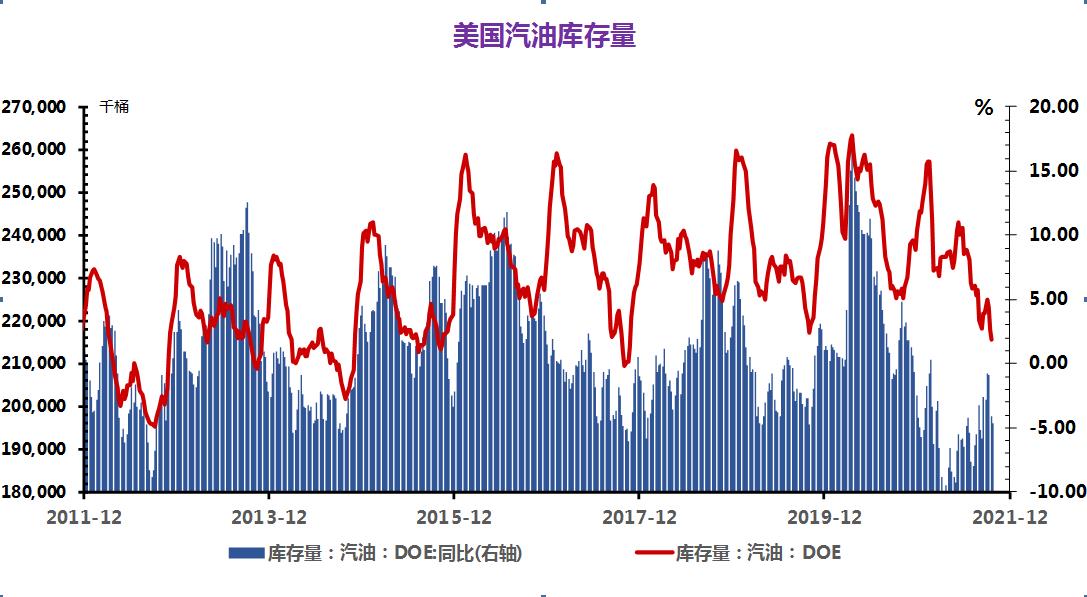

值得令人关注的是,俄克拉荷马州的库欣原油库存则再度锐减,数据显示,减少389.9万桶,至2,733.2万桶,为2018年10月以来最低。而且成品油库存也同步下降,尤其是汽油,美国汽油库存减少199.3万桶,至2.15746亿桶,为2017年以来最低。表明北美燃料需求仍网盛,且产出迟滞,市场维持紧俏。这意味着,油价周三大幅下挫不单单是EIA库存报告公布的原因。

更直接的原因是,伊朗和欧盟准备恢复核谈判,消息显示,伊朗和欧盟同意在下个月底之前重启2015年核协议的谈判,这表明伊朗原油重返市场成为可能。伊朗首席核谈判代表的伊朗外交部副部长推特上表示,下周将会宣布伊朗和西方大国恢复会谈的日期。同时,拜登政府希望恢复伊朗核协议。在目前全球能源供应紧张的情况下,如果谈判导致美国结束对伊朗的制裁,伊朗原油出口增加,这将很大程度上缓解市场供应紧张的状况,同时也会抑制油价的进一步上升。

后市来看,短期内,市场的关注点会在伊朗核谈判的进一步推进上,但伊朗原油重返市场也非坦途,市场仍存在一定变数。眼下全球能源紧张已成既定事实,在能源危机没有化解之前,油价的调整也只是暂时的。油价维持刚性偏强的意愿较强。但目前油价行至多年来高点,也累积了越来越多的风险,在市场未明朗的情况下,任何风吹草动都有可能给油价带来较强幅度的调整。中长期看,全球通胀背景下,供需格局仍未改变,油价仍存上行动力,但市场应谨慎最高。

(二)天然气

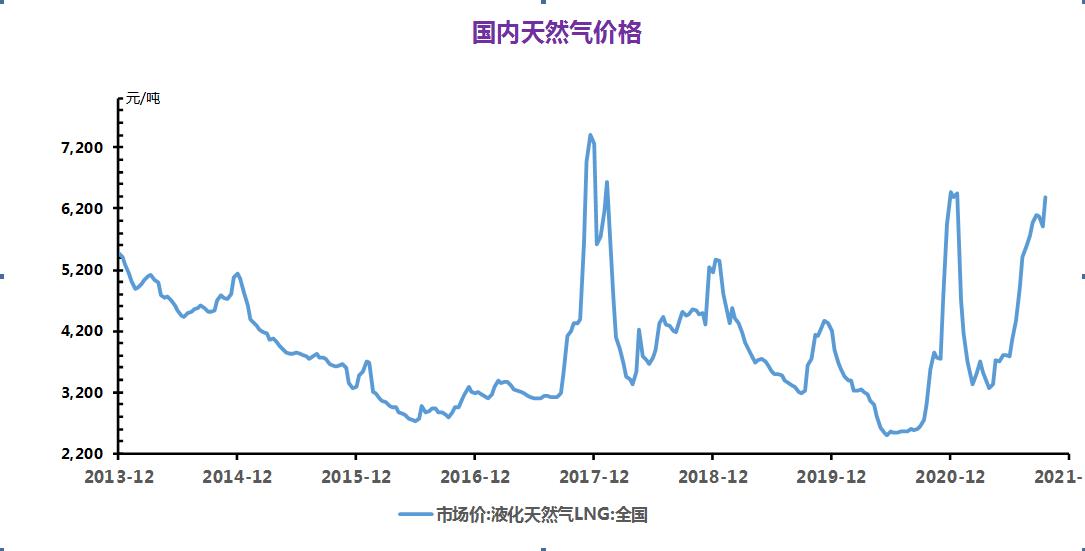

10月国内液化天然气市场行情持续攀升,大致呈涨-平-涨价格走势,月内涨幅近30%,重心上移。本月上行主要受城燃需求提升,原料价格上涨,液厂检修,市场供应量有所收紧等多重利好叠加,支撑国内液化天然气价格走高。国庆假期归来,下游补货增加,物流恢复通畅,液厂出货氛围转好,加之原料气价格上涨,助推国内液价持续上扬。但10月中旬,液价连续上涨至高位后趋稳,下游心理多有疲惫,同时陕西地区举办残运会,物流受限,国内液价小幅下跌,回吐部分涨幅。10月下旬开始,步入采暖季,需求进一步提升,加之液厂检修,库存无压,限量出货,挺价情绪高涨,临近月末,原料气竞拍最终以5.43-5.46元/方成交,国内液化天然气价格再度攀升。 目前内蒙地区7100-7700元/吨,陕西地区7470-7800元/吨,山西地区7350-7900元/吨,宁夏地区6980-7200元/吨,河南地区7550-7950元/吨,山东地区7950-7950元/吨,进口气价格大约在6000-7900元/吨,国产气和进口气携手上涨。

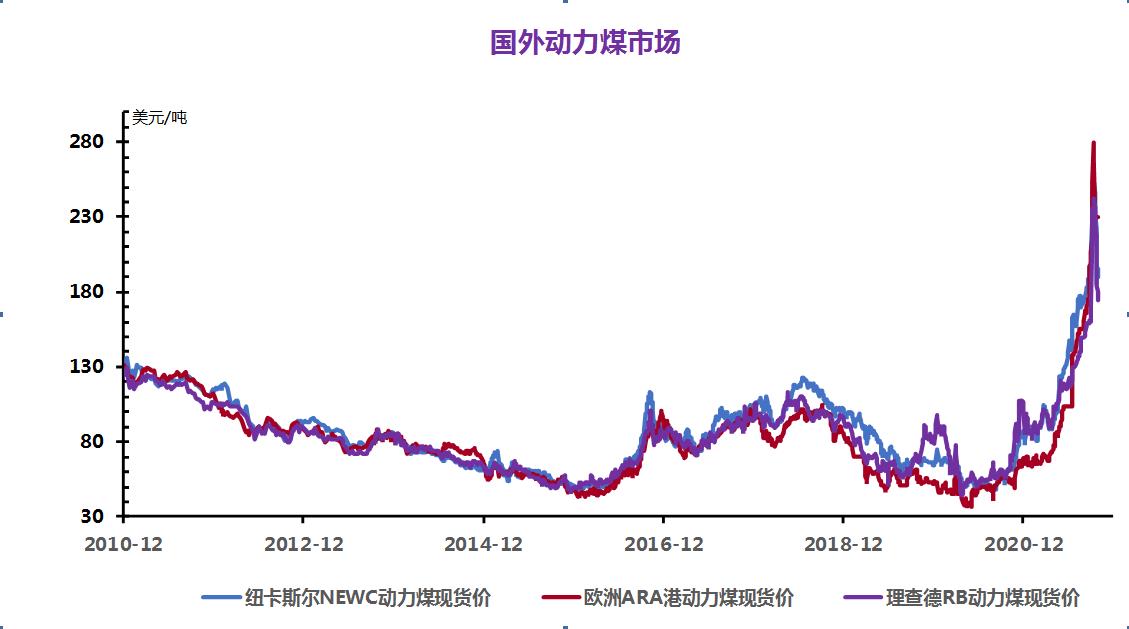

(三)煤炭(动力煤)

动力煤

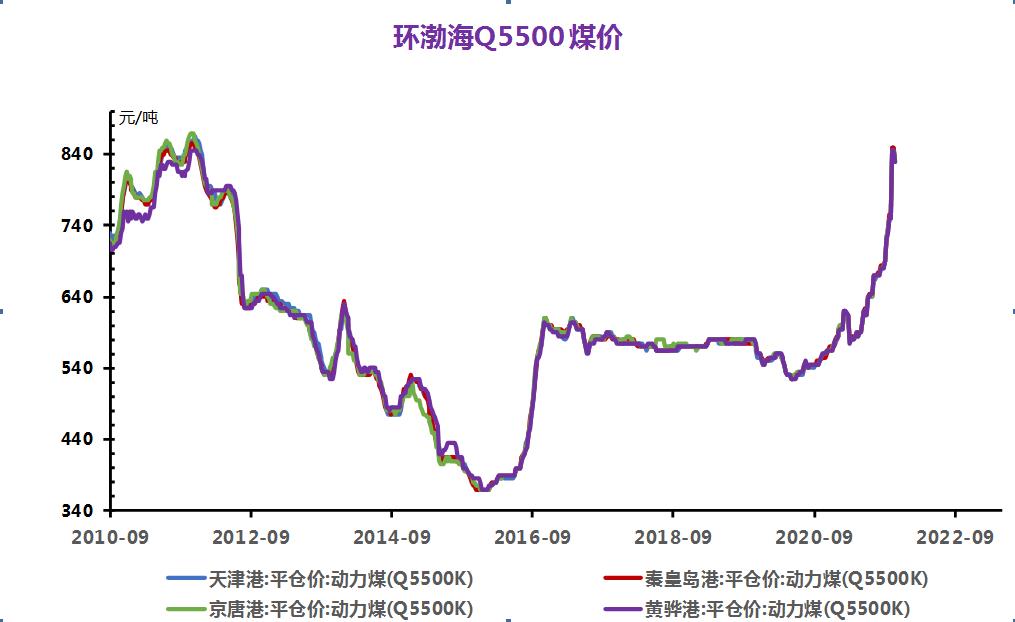

产地方面,10月中上旬动力煤价格上涨。产地方面主产地保供政策延续,但是部分煤矿以供长协煤为主,综合来看动力煤整体仍偏紧,煤矿上车等煤现象仍存;港口方面,下游需求仍旧较为火爆,冬季供暖补库需求来临。因此动力煤产能释放仍旧有限,动力煤仍有下游电厂补库需求,且冬季补库来临,动力煤价格偏强运行行情。

10月下旬国家发展改革委研究依法对煤炭价格实行干预措施,会议要求,煤炭企业要切实提高站位,树立大局意识,主动做好保供稳价工作;严格履行中长期交易合同;积极履行社会责任,促进上下游行业协调发展,保障发电供热和民生用煤需求,助力经济平稳运行。在政策影响下供应紧张局面有所缓解,但是综合来看动力煤整体仍偏紧;港口方面,下游需求仍旧采购较为积极,电厂库存低位,冬季供暖补库需求明显增加。在政策影响下,动力煤价格下行。

后市预测:现阶段国家政策积极干预,为煤炭市场做保供稳价工作。产地方面产能有所释放,供应偏紧局面有所缓解;冬季用煤旺季即将来临,电厂补库需求仍在。但是现在在政策面影响下,多按需采购为主,持谨慎观望状态,因此后期动力煤价格仍下行为主,具体看下游市场需求。

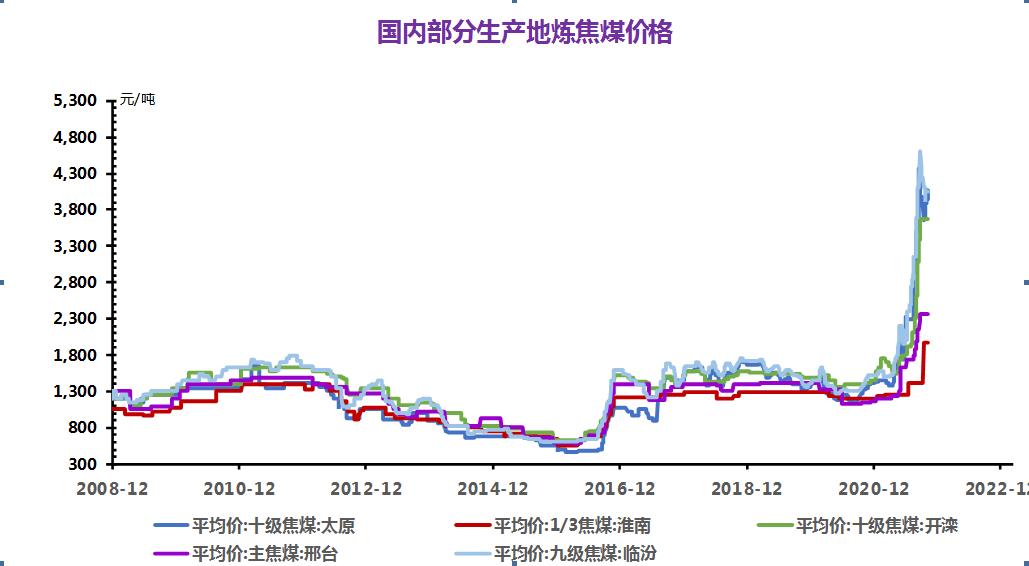

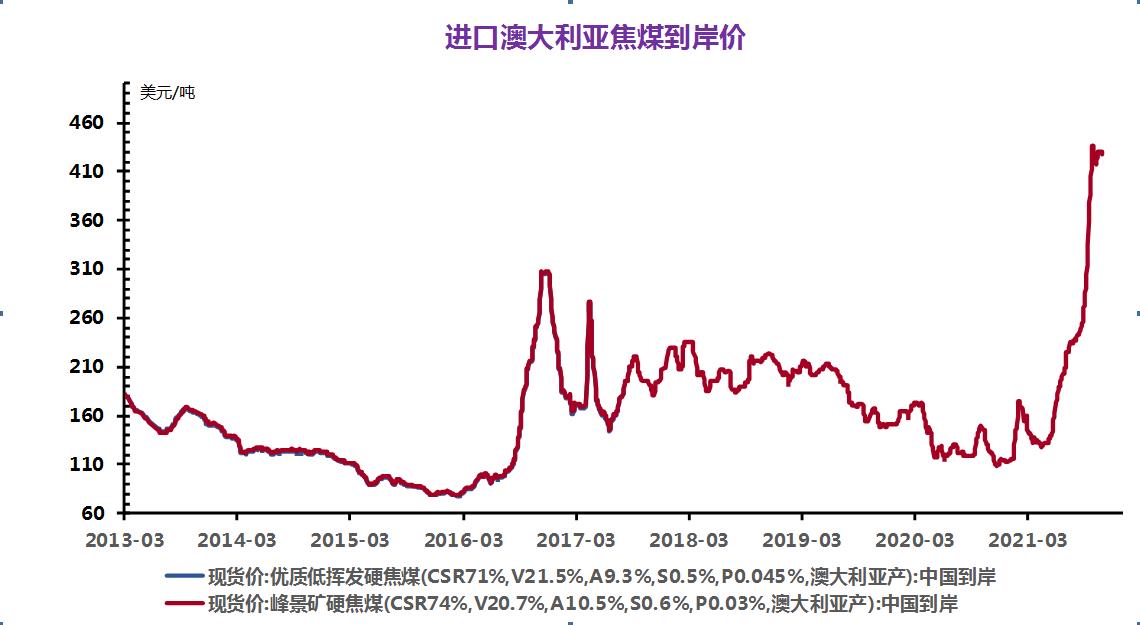

焦煤

干预政策效果显现,煤炭产量有所提升,供应紧张局面有所缓解,但是在保供政策下环保检查趋严,又加上严禁超产,炼焦煤整体供应仍偏紧。需求:焦炭现货市场偏强运行,近期环保政策趋严,焦钢企业都面临一定程度的限产,供需双弱,原煤价格目前仍处高位,焦企利润偏低,焦企限产预期趋严,焦炭供应后市预期紧张,目前入炉成本高企,焦化企业挺价心态较强。

后市预测:产地方面,炼焦煤产能虽有所释放,但是整体供应仍旧较为偏紧,焦炭现货市场偏强运行,近期环保政策趋严,焦钢企业都面临一定程度的限产,供需双弱,原煤价格目前仍处高位,焦企利润偏低,焦企限产预期趋严,焦炭供应后市预期紧张,目前入炉成本高企,焦化企业挺价心态较强,综合来看后焦煤价格稳中盘整运行为主。

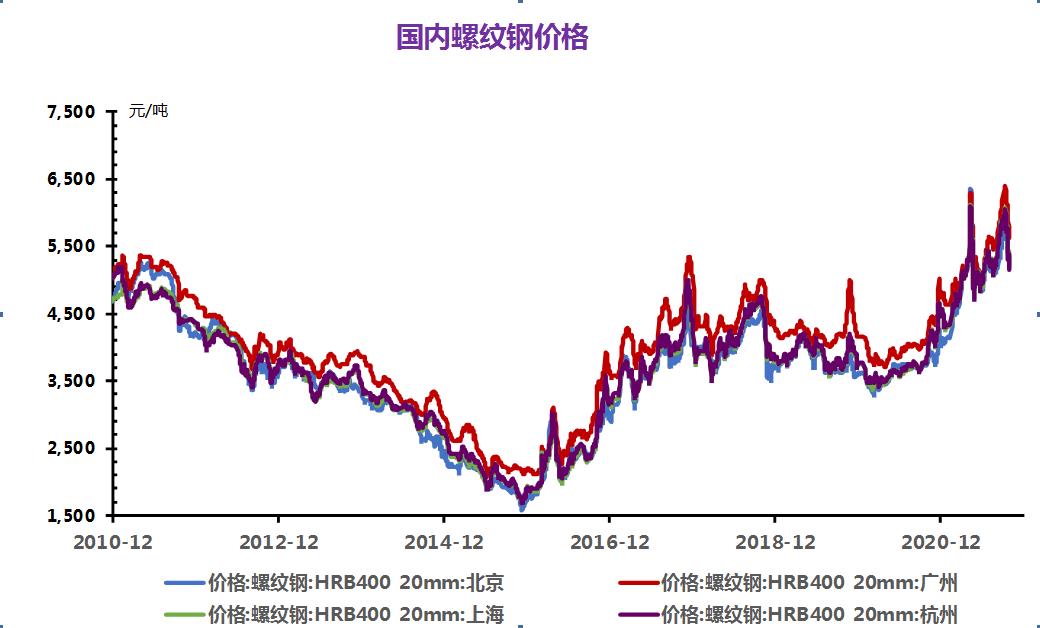

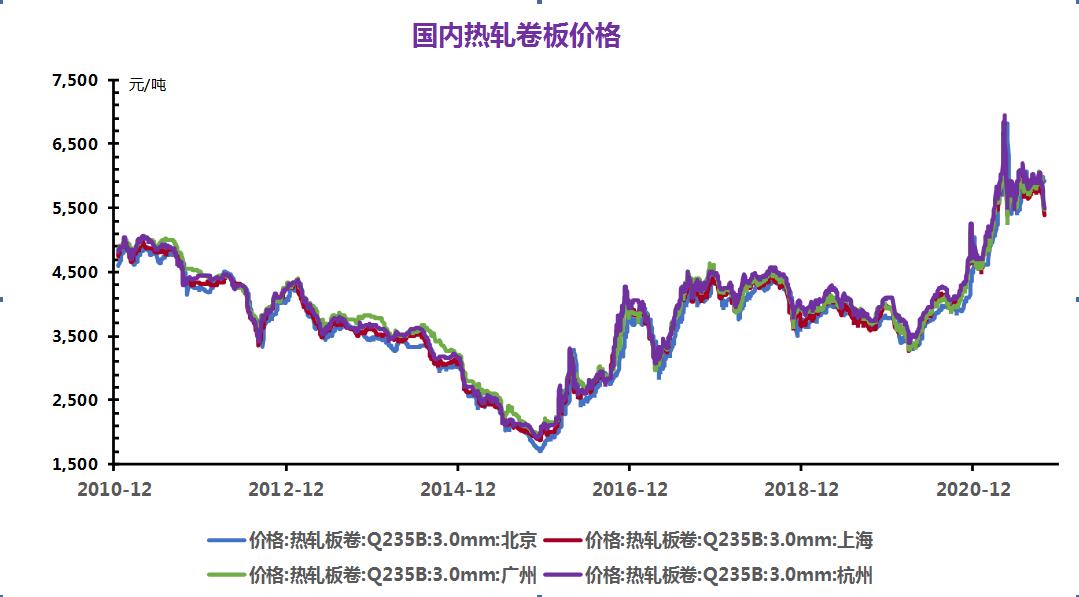

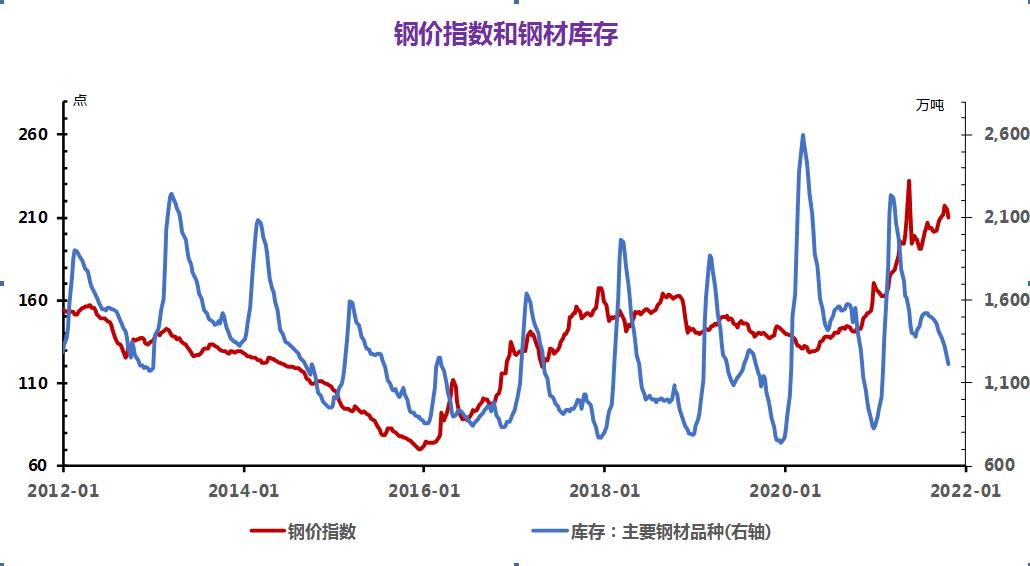

(四)钢材

建筑钢材市场供需预测

供给来看:目前除限产影响供应之外,还有多数钢企原料库存处于相对低位,采购相对困难,加之当前螺纹现货价格直逼钢厂成本线或迫使钢厂被动减产或检修。因此,对于后期钢材供应水平需持保守态度,后期或仍有下降空间。

需求来看:十月份市场需求表现始终低于预期,不过近期央行表示要稳健开展房地产贷款业务,保持房地产信贷平稳有序投放,“恒大”对于地产造成的悲观预期有所消退。另外十一月份专项债的发放力度将会加大,终端资金的回款力度将有恢复,因此十一月份需求或将呈现好转态势。

心态来看:本周期现价格继续双双走低,尤其煤炭方面政策调控消息不断,市场商家信心遭受多重且连续的打击,后市看涨情绪越发低迷,主动去库避险短期难有改变。综合来看,预计下周建筑钢材价格将呈震荡调整趋势运行。

(五)玻璃和水泥

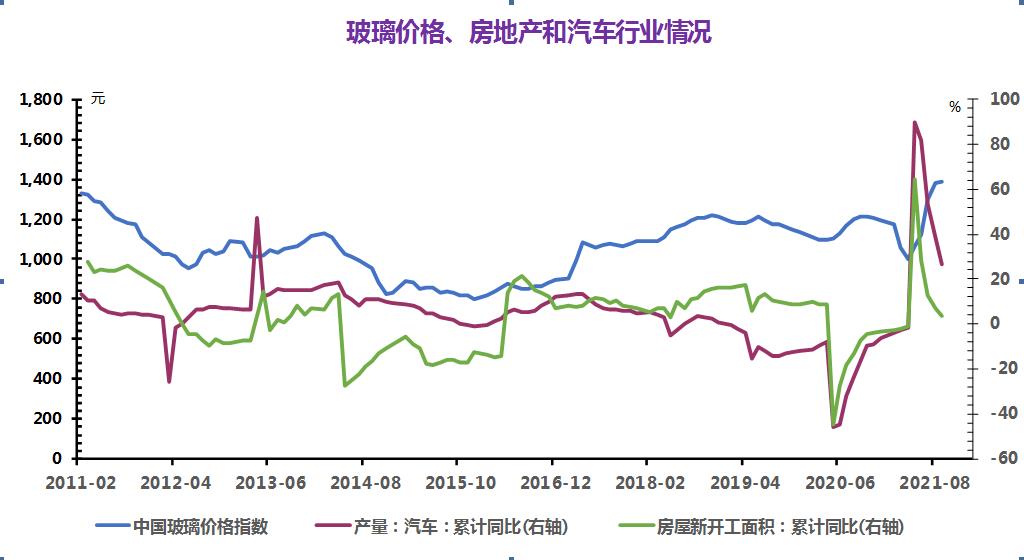

1. 玻璃

本月玻璃现货市场重心向下。分区域来看,华北沙河方面部分玻璃企业价格下调,下游限电限产,刚需补货为主,整体产销一般。华东地区走势重心向下,企业实行优惠政策,下游加工企业开工情况一般,需求有限,刚需采购为主。华中地区现货玻璃价格让利下调,出货情况尚可。华南地区玻璃出货情况一般,外屯玻璃进入,本地企业走货承压,下游接货较为谨慎,价格有所下调。东北地区玻璃运行较为稳定,少数企业价格下调。西南、西北地区玻璃市场走势偏弱,库存较高,市场玻璃现货价格下调。

国家统计局公布的数据,9月份平板玻璃产量8423万重箱,同比增长4.4%;1-9月份平板玻璃产量76376万重箱,同比增长9.9%。

后市观点:本月玻璃现货市场表现较为清淡,观望情绪明显。下游按需采购,受下游加工厂电限产影响,整体产销一般。加之目前地产资金影响,玻璃加工企业接单积极性不高。市场整体需求偏弱。短期来看,玻璃市场或将会继续向下运行。

2. 水泥

十一国庆长假过后,限电限产情况没有大幅改善,水泥企业库存持续下降,原材料尤其是煤炭价格大幅上涨也给予水泥成本压力,水泥生产成本大幅增加。10月前二周连续上涨,第三四周涨势稍缓,行情高位盘整。10月12日起,江苏、安徽、浙江等多地发布通知,允许电价浮动,错峰用电。此一政策加大了水泥生产成本,水泥行情有望继续走高。

后市观点:水泥库存供应持续紧张,市场需求较好,预计短时间内,水泥市场行情以上涨为主。

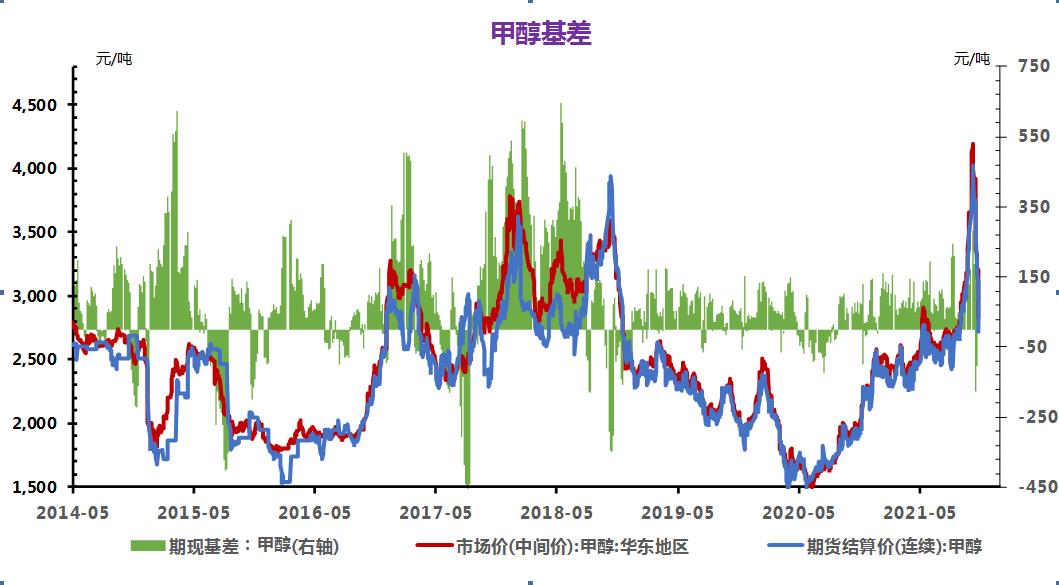

(六)甲醇

产业链方面,甲醇上游产品煤炭价格小幅下跌,天然气价格平稳,对甲醇成本面支撑较弱;下游产品中山东甲烷氯化物价格较上周跌幅最大;相关产品中山东乙二醇价格较上周跌幅最大。

后市观点:煤价、供电以及运输方面均存不确定因素。预计短期国内甲醇市场行情整理为主。

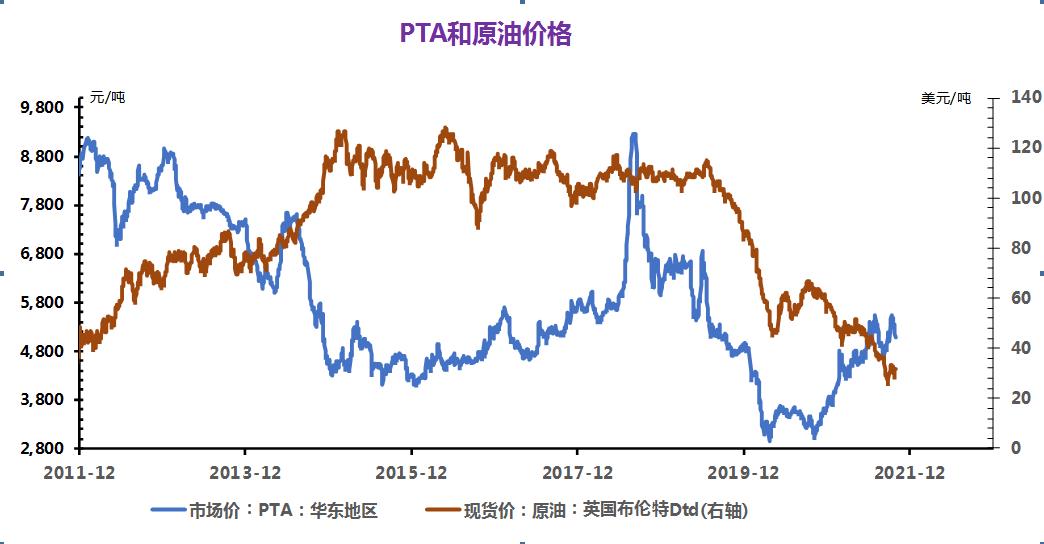

(七)PTA

本月逸盛大化、嘉兴石化、四川能投等部分PTA装置计划外检修,暂缓了PTA供应过剩的压力,当前行业开工负荷在82%附近。但市场供应依然充足,下游聚酯工厂递盘多为硬性需求,整体交投气氛清淡。未来PTA装置检修计划不多,需求端整体偏弱,因此预估PTA将积累库存。

原油价格刷新近七年内的高点,成本支撑增强。但月底,美国能源信息署(EIA)发布的报告显示,美国原油库存增幅超预期。另外,市场传闻伊朗核谈判或重启,对油市形成利空。原油价格高位小幅回落,对PTA市场支撑乏力。截止10月28日,美国WTI原油期货主力合约结算价报82.81美元/桶,布伦特原油期货主力合约结算价报83.66美元/桶。

下游需求端整体偏弱,受限电限产影响,聚酯开工尚未明显提升维持在80%以下。且虽有意愿增加原料库存,不过受需求牵制对其采购氛围趋弱,阶段性观望为主。工厂仍多执行开七停三的工作制,新订单涨价阻力较大,终端纺织服装订单未有明显大增,但临近双十一、圣诞节,走货平稳中仍有些小火花,江浙织机综合开机率提升至65%以上。

出口方面,尽管面对海运费飙升、限产限电、原材料价格上涨等不利因素,我国纺织品服装出口仍保持良好增势。根据海关总署近期发布的数据,按美元计,9月纺织品服装出口终止了连续4个月的下降,恢复增长。当月出口同比增长2.66%,比2019年同期增长18.81%。

后市观点:当前原油市场仍处于高位震荡对PTA有一定成本支撑。但限电影响依然存在,下游开工尚未明显提升,原料库存充足,消耗较为缓慢。同时受原料走弱影响,采购情绪不佳,心态谨慎观望。市场悲观情绪渐浓,预计PTA价格将趋弱调整为主。

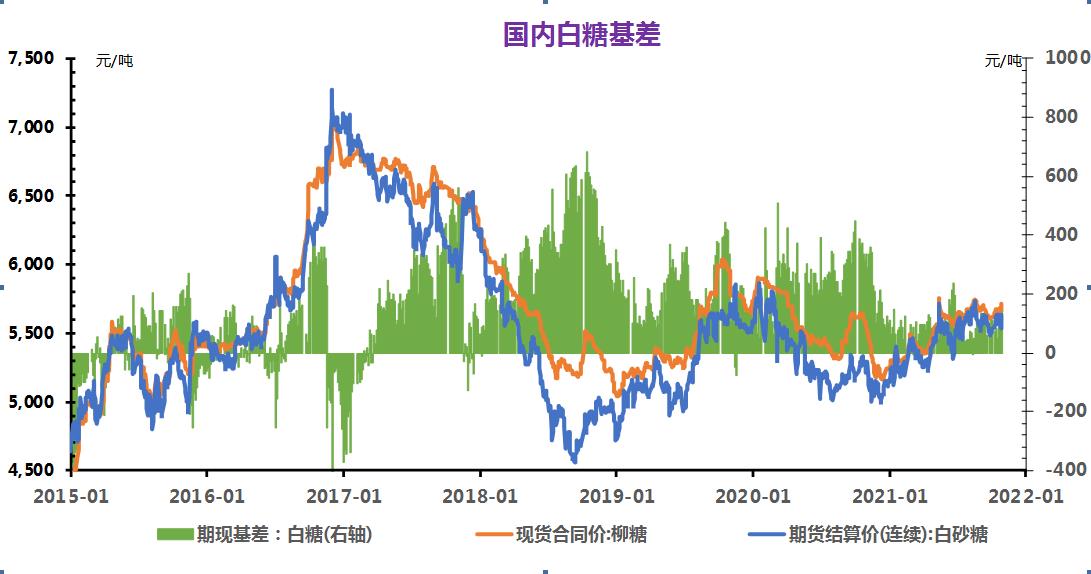

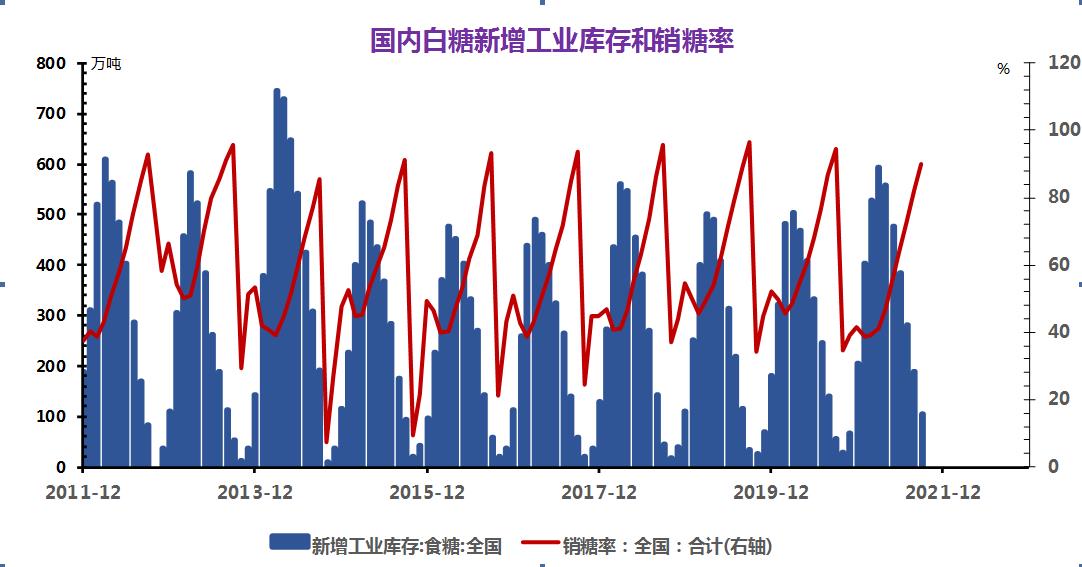

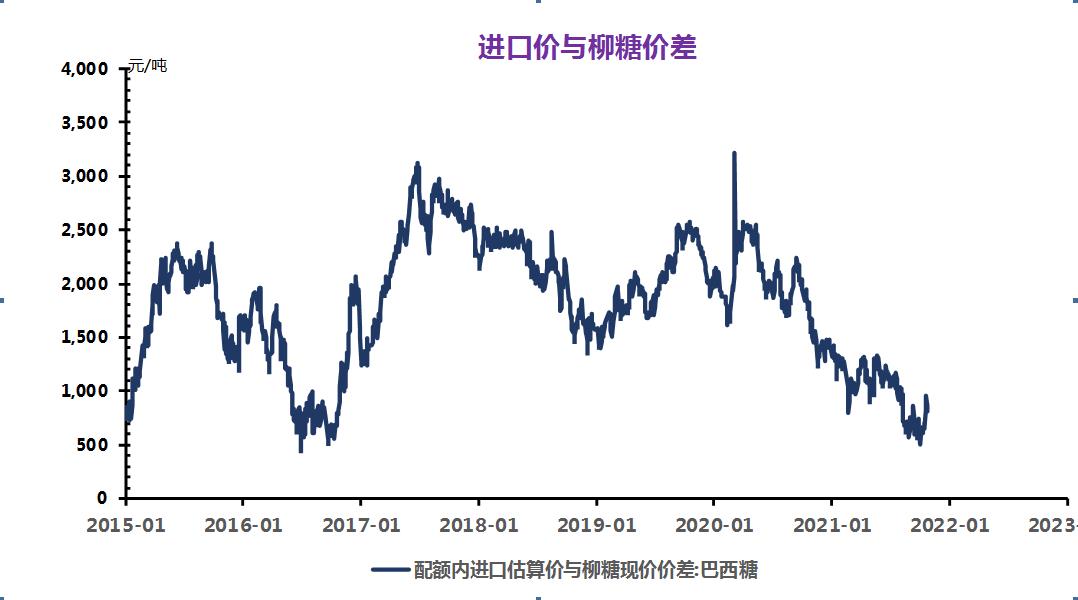

(八)白糖

国内内蒙、新疆甜菜糖开机。同时,结转库存偏高。而食糖消费在夏季旺季后开始转淡。国内食糖接下来将面临供增需减的局面。尽管八月、九月为国内食糖消费旺季,但由于库存偏高,进口大增,郑糖反弹乏力。目前新榨季内蒙、新疆甜菜糖上市,消费转淡,郑糖再次转弱。

2020年下半年以来,受国内外食糖价差等因素影响,企业进口积极性较高,加之食糖进口政策调整,食糖进口量增加超出预期。9月估计,2020/21年度我国食糖进口量560万吨,比上月调高70万吨。

后期预测:郑糖估值不高,且与配额外进口糖价倒挂。尽管基本面偏空,但糖价下行空间有限。

(九)生猪

国庆过后,受国内生猪市场适重出栏生猪锐减以及生猪收储政策再启支撑,国内猪价触底反弹,猪价回升进一步诱发养殖户惜售挺价,生猪市场供应持续回落,屠宰场迫于收购压力不断上调生猪收购价格,助推国内生猪市场价格快速回升,猪价持续回升,养殖户挺价心态不减,中旬全多多地国内猪价大幅回升至14.00元/公斤以上,养殖业亏损局面大幅减少,10月下旬多地猪价上涨至16.00元/公斤以上,养殖业整体转亏为盈。

猪价大幅回升后,利润恢复促使养殖户出栏意愿渐强,国内生猪市场供应偏紧问题得到缓解,月底部分地区猪价小幅回落,猪价整体涨跌互现,整体涨势有所放缓。

后市预测:目前国内生猪存栏量仍处在较高水平,且终端肉类市场需求并未出现实质回升,猪价持续回升将促使养殖户出栏变现止损,后市惜售引起的供应偏紧局面将逐步缓解,国内猪价继续上涨动力不足,预计11月份国内生猪市场价格将回升至16.50元/公斤附近后整体小幅波动前行。

(十)豆粕

本周豆粕现货价格持续弱势下跌为主,终端饲料需求不济,外盘美豆表现不佳,大豆油厂挺价信心不足,豆粕整体表现低迷,价格持续下探。主流报价3600元/吨一线,较周初价格下跌1.92%。后市豆粕仍将弱势运行为主。

(十一)钴锂

电池及下游终端市场

2021年1-9月累计上险175.7万辆新能源乘用车,同比大增194%。其中6家主要的造车新势力(含蔚来、理想、小鹏、合众新能源、零跑、威马)占市场总量15%,同比微增1.4%。但从绝对值来看,造车新势力上险达26.4万辆,同比大增225%,较市场平均高出31个百分点,表现十分亮眼。分企业看,当前造车新势力中,蔚来交付6.6万辆,同增151%,虽仍据榜首,但单个车型交付表现一般,其中ES6更是从去年同期排名第五跌至第14位,被理想One与小鹏P7逆袭。

电解钴及钴中间品

本周电解钴现货价格上涨。海外询单钴豆热度仍在,价格持续上行。带动钴中间品价格上涨,国内电解钴企业成本抬升、叠加去库持续,价格上行。本周钴中间品价格上涨。长协谈定在即,海外电解钴价格上涨,10月南非船期物流延期程度加深,钴中间品报价持续上调。本周SMM电解钴价格为39.5-41.3万元/吨,均价较上周上涨0.5万元/吨。SMM钴中间品价格为23.6-23.9美金/磅,均价较上周上涨0.5美金/磅。

钴盐及镍盐

本周钴盐价格上涨。原料成本抬升,钴盐报价上行。下半月下游前驱体企业采购钴盐积极度下降,尤其是三元前驱体企业对硫酸钴的采购热度下滑。本周电池级硫酸镍上涨。新能源方向的偏空预期目前仍未兑现,虽磷酸铁锂对三元挤占继续进行,但尚未传导到上游,镍消费当前仍维持高位。短期镍价为偏空预期,煤炭价格稳定后镍价有回升预期,而硫酸镍镍豆自溶部分产能减产的出现,将成为镍价再次转空的信号。本周SMM硫酸钴价格为9.1-9.3万元/吨,均价较上周上涨0.1万元/吨。SMM氯化钴当前价格为10.4-10.6万元/吨,均价较上周上涨0.1万元/吨。SMM电池级硫酸镍价格为3.55-3.65万元/吨,均价较上周上涨0.02万元/吨。

四氧化三钴

本周四氧化三钴价格上涨。尽管四氧化三钴库存压力增大,但原料及辅料成本抬升,四氧化三钴供应商报价大幅上调,成交价格攀升。本周SMM四氧化三钴当前价格为33.6-34万元/吨,均价较上周上涨0.4万元/吨。

三元前驱体

本周三元前驱体价格不变。成本方面,本周硫酸钴价格小幅上涨,辅料成本坚挺,前驱体成本较上周小幅上涨。供需方面,前驱体产能基本未受限电影响,下游采购量有所减少,总体三元订单量不及预期,前驱体供应过剩。价格方面,受成本影响,近期市场成交价有所上调,但考虑到市场有低价产品出售,叠加材料企业采购需求减弱,价格涨幅较慢。本周SMM三元前驱体(523型)价格为12.3-12.7万元/吨, SMM三元前驱体(523单晶型)价格为12.9-13.3万元/吨, SMM三元前驱体(622型)价格为13.45-13.95万元/吨, SMM三元前驱体(811型)价格为14.4-15万元/吨,均价均较上周持平。

碳酸锂

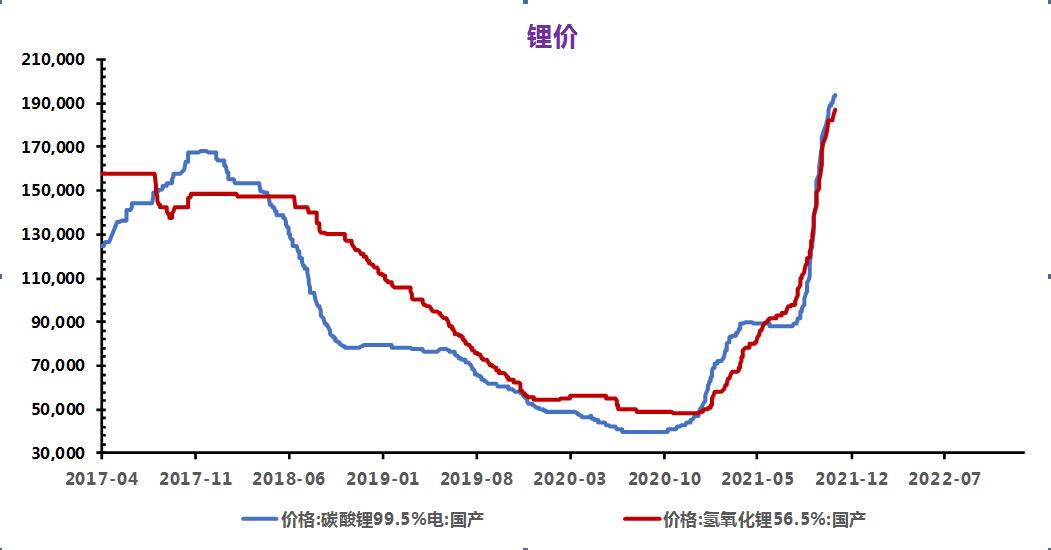

本周碳酸锂价格上行幅度明显放缓。目前电池级碳酸锂主流报价在19.2-19.8万元/吨,高价情绪明显降低,工业级碳酸锂主流报价在17.7-18.5万元/吨,贸易商出货较难。本周江西地区开始小幅限电,预测对当月整体产量仅减少200-250吨,影响较小。本周SMM电池级碳酸锂价格为19.1-19.6万元/吨,均价较上周上涨0.35万元/吨。SMM工业级碳酸锂价格为18.25-18.75万元/吨,均价较上周上涨0.2万元/吨。

氢氧化锂

本周氢氧化锂价格小幅上行。氢氧化锂需求疲软持续,10月预计市场累库1800余吨,约占市场总供给10%,厂家出货较难,前期较高报价暂无成交,或有调低报价的可能性。本周SMM电池级氢氧化锂(粗颗粒)价格为18.4-18.9万元/吨,均价较上周上涨0.35万元/吨。本周SMM电池级氢氧化锂(微粉级)价格为19.1-19.7万元/吨,均价较上周上涨0.35万元/吨。SMM工业级氢氧化锂价格为17.7-18万元/吨,均价较上周上涨0.30万元/吨。

钴酸锂

本周钴酸锂价格上涨。部分钴酸锂材料企业受限电影响,供应下滑。需求端,下游钴酸锂电芯厂基于原料库存低位、原料四氧化三钴及电池级碳酸锂价格上行,采购意愿较强,钴酸锂材料成交价格上涨。本周SMM4.4V钴酸锂价格为38.7-39.4万元/吨,均价较上周上涨0.70万元/吨。

三元材料

本周三元材料价格上涨。成本方面,本周锂盐价格小幅上涨,前驱体价格不变,三元材料总成本继续上涨。供应方面,限电影响有所缓解,但十一产量减产较大叠加下游订单较弱,总体本月行业供应持续减少。价格方面,受成本影响,价格上行,但电池企业对三元材料采购需求不及预期,价格涨幅较慢。本周SMM三元材料(523型)价格为21.3-22.2万元/吨,均价较上周上涨0.25万元/吨。SMM三元材料(622型)价格为22.7-23.6万元/吨,均价较上周上涨0.20万元/吨。SMM三元材料(811型)价格25.1-26.1万元/吨,均价较上周上涨0.20万元/吨。

磷酸铁锂

本周磷酸铁锂价格不变。成本方面,碳酸锂价格涨势趋缓,同时上游磷酸近期价格迎回调,带动磷酸铁价格快速下行,当前主流成交价为2.2-2.4万元/吨左右,磷酸铁锂制造成本有所下降。供需方面,当前部分地区限电影响减弱,广东,湖南等地虽仍有部分电力限制,但当地厂商整体产销有所回暖,供应量上行。价格方面,当前磷酸铁锂上游原材料走势相左,不过由于当前供需缺口仍在,易涨难跌,磷酸铁锂预计后市仍稳步上行。本周SMM磷酸铁锂(动力型)价格为8.6-9万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为8.1-8.4万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格上涨,近期锰酸锂上游部分原材料,电解二氧化锰,四氧化三锰持续上行,其中四氧化三锰因受限电影响,部分厂家停工减产,同时保供电解二氧化锰为主,致供应链下滑,推动价格上行,当前部分厂家采购价已上行至4.5万元/吨。同时,因当前原料价格叠加限电影响,部分中小型电池厂,及锰酸锂厂家停产减产,订单向头部集中趋势明显。预计后市锰酸锂价格仍将上行。本周SMM锰酸锂(容量型)价格为6.1-6.5万元/吨,均价较上周上涨0.4万元/吨。SMM锰酸锂(动力型)价格为7.1-7.4万元/吨,均价较上周上涨0.40万元/吨。

负极材料

本周负极材料价格继节后价格调整后,仍有上涨预期。原料方面,本周低硫石油焦受减产影响价格小幅上涨约200元/吨,针状焦价格持稳运行;石墨化加工方面,受各地限电影响,市场石墨化开工率大幅降低,石墨化价格高位维持在2.5万元/吨左右,部分零单价格达2.8万元/吨;供需方面,市场供给受限电影响,出货增量难,负极材料供应持续紧张,市场库存处于低位,因此第四季度后期价格仍存在上涨动能。本周SMM人造石墨(高端)价格为7.5-7.6万元/吨,均价较上周持平。SMM人造石墨(中端)价格为 5.51-6.2万元/吨,均价较上周上涨0.1万元/吨。SMM天然石墨(高端)价格为5.2-6.4万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.4-4.4万元/吨,均价较上周持平。

隔膜

本周隔膜价格持平。供需方面,目前处于汽车传统旺季,新能源车产销量持续增长。隔膜企业排产计划饱和,新增产能加速释放;原料方面,PP/PE期货价格略有下调,锂电级PVDF因原料供应短缺和短期不可替代性持续高位震荡,进口价格已经达到60-70万/吨。价格方面,中小电芯厂因订单量零散,议价能力不及头部,隔膜价格出现上调。但头部隔膜厂因担心行业竞争加剧,对普涨保持谨慎。预计未来价格出现小幅上涨。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

本周电解液价格上行。当前电解液市场整体供需偏紧局面持续,六氟磷酸锂供需缺口仍存,后续部分厂家产能释放仍需时间,上行动力仍在,VC方面近期价格暂稳,当前行业新增产能在一定程度上使此前供需失衡局面稍有缓解,不过当前下游需求仍有放量趋势,预计电解液后市仍将稳步上行。本周SMM电解液(三元动力用)价格10.9-11.9万元/吨,均价较上周上涨0.20万元/吨,SMM电解液(磷酸铁锂用)价格10.2-10.8万元/吨,均价较上周上涨0.20万元/吨,SMM电解液(钴酸锂用)价格11.4-12.3万元/吨,均价较上周上涨0.20万元/吨SMM电解液(锰酸锂用)价格7.7-8.7万元/吨,均价较上周上涨0.20万元/吨。

后市预测

钴方面,海外价格上涨持续,带动国内钴价上行。尽管原辅料成本抬升,对钴系产品价格有强支撑,但基本面来看,钴盐及四氧化三钴累库压力将增加,预计钴价有回调风险。

11-12月由于三元、铁锂均有大幅增量,需求增长明显,而供给端受到青海降温减产影响,月度产量环比降低,或将导致市场明显去库,价格或仍有上涨态势。