大宗商品分析2021年9月第一期

大宗商品分析

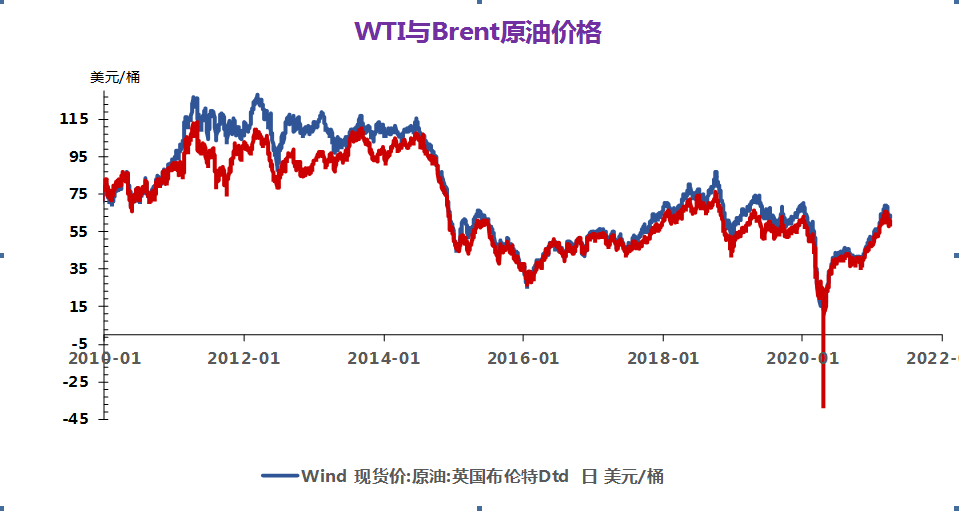

(一)原油

美元指数低迷或继续拉高原油估值

宏观面,美国经济数据持续利好,最新公布的美国周初请失业金人数低于预期,劳动力市场仍逐步在改善,但是9月2日公布的ADP就业数据不及预期,预示着非农数据也可能不太乐观,这对美联储宽松政策的退出又提出了新的挑战,从而令美元指数继续低迷,对美元定价的大宗原油会形成利好。

OPEC政策尘埃落定 符合市场预期

OPEC与其他盟友9月1日决定继续执行此前制定的增产计划。会议再次确认了前一次会议制定的产量调整计划和月度产量调整机制,决定把10月份的日均原油产量提高40万桶/日。此结果符合市场预期,虽然疫情的影响仍有不确定性,但OPEC产油国政策执行表现了一惯性,此前美国也曾敦促OPEC大幅增产来抑制油价,而OPEC增产幅度仍属保守,这也充分考虑到疫情的影响,保守的政策印证中短期对油市的谨慎态度。另外,OPEC报告上调了2022年石油需求预测,长期来看,该组织仍对全球经济复苏持乐观态度。

中期需求复苏仍然较弱

除了OPEC政策影响之外,在疫情背景下,燃料市场的需求未来仍存在变数,这将继续拖慢全球经济复苏步伐。中期来看,北美夏季需求高峰的整体结束,虽然周三美国商业原油库存数据显示,原油库存大幅下降(美国截至8月27日当周EIA原油库存减少716.90万桶,预期减少292.7万桶,前值减少298万桶。)。但汽油库存超预期增加,而此前市场预期下降,这印证了需求的脆弱。

综合来看,价仍受供应增加和需求走弱的制约,预计仍有下行风险,但美元走弱可能会起到对油价一定支撑作用。

(二)天然气

目前仍处淡季,而国内液价同比已经涨了一倍有余,下游需求跟进吃力,市场交投氛围逐步转淡,液厂销售存有一定压力,降价出货寻求利好。

后市观点:目前下游需求跟进吃力,市场交投氛围逐步转淡,液厂销售存有一定压力,降价出货寻求利好,预计短期内国内液化天然气市场仍有下行预期,但8月上旬原料气价格上浮,成本面支撑液价不易深跌。

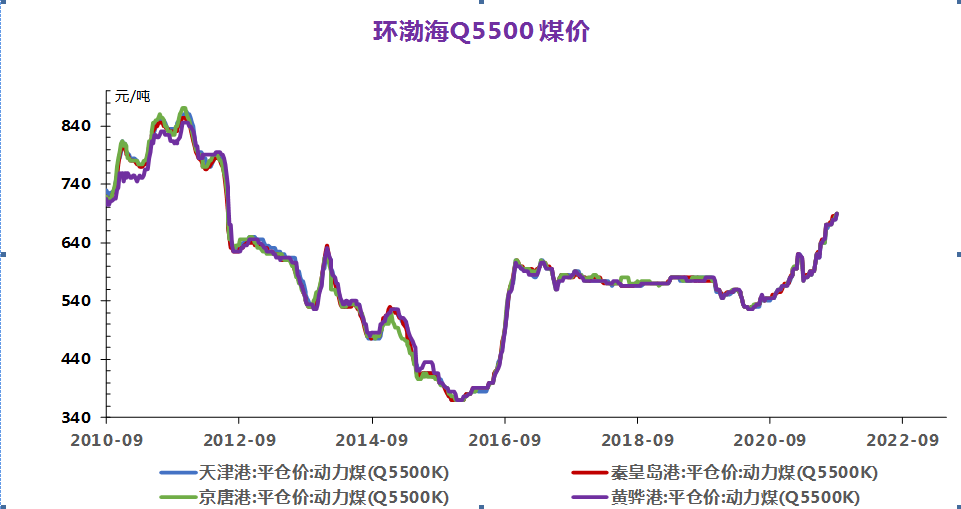

(三)煤炭(动力煤)

动力煤

随着夏季用电高峰即将结束,煤炭市场价格有望逐步回落至正常水平,供需缺口有望边际收窄。现月初陕蒙主产地新的煤管票发放,停产矿区陆续恢复生产,而下游贸易商发运情绪依旧低迷,产地主要内销,刚需调运为主。下游方面,全国范围内气温普遍回落,民用电负荷下降,工业用电继续主导,电厂库存低位,日耗小幅回落,电厂补库以长协煤为主,对市场煤接货度颇低。

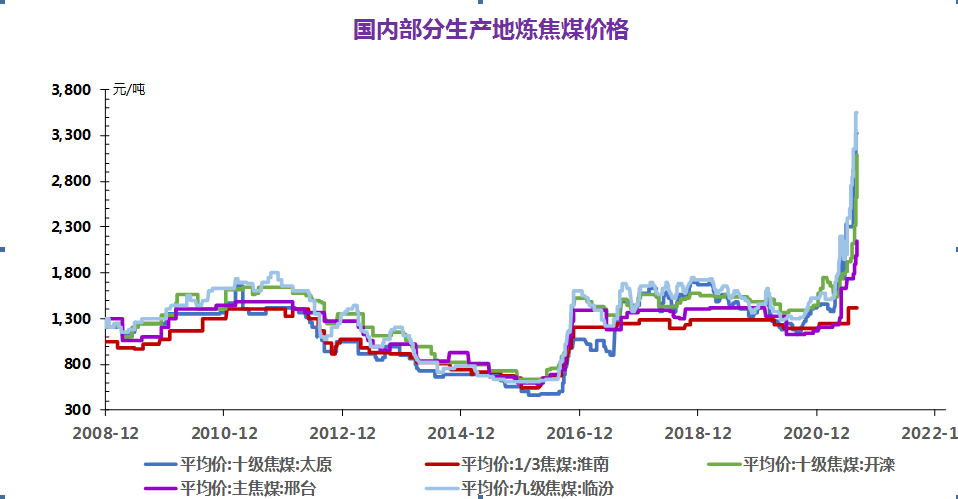

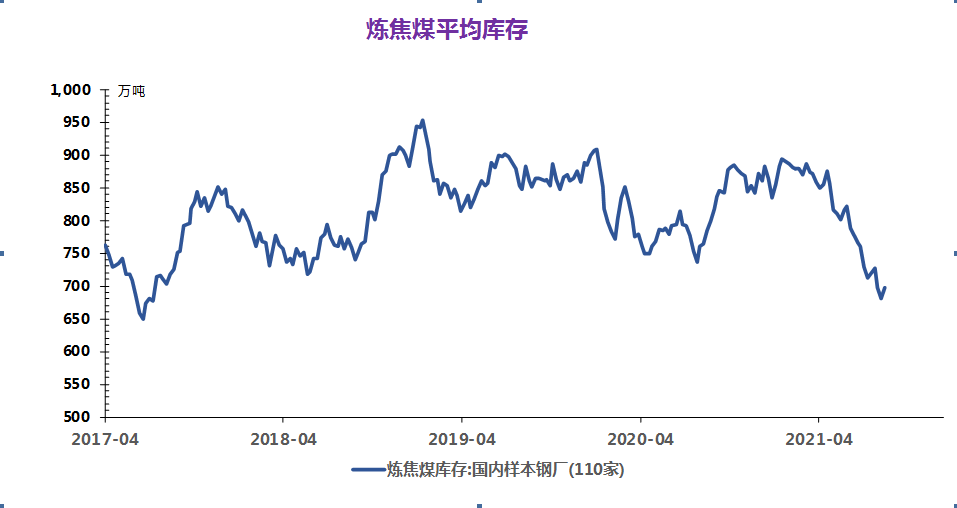

焦煤

本周炼焦煤市场偏强运行,部分矿点上涨节奏加快,实际成交继续突破新高。价格方面,本周主焦煤上调250-400元不等,配焦煤上调140-400元不等,竞拍品种环比上期成交价上调100-650元不等。供应方面,煤矿事故,部分区域煤矿存有停限产现象,部分洗煤厂原煤拉运更为吃力,但综合全国数据来看,本周110家洗煤厂样本开工小幅上升,但整体供应增量不明显。

(四)钢材

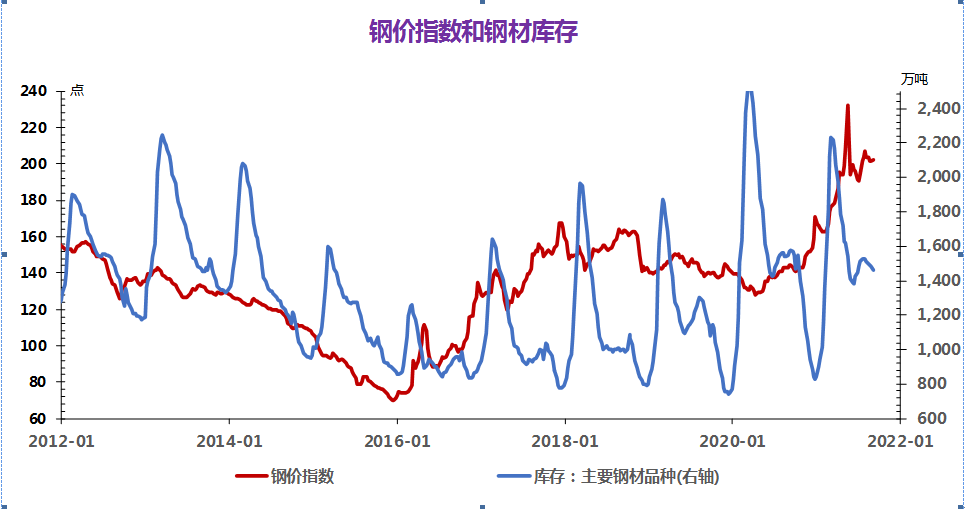

供应方面,本周五大钢材品种供应长增板降,建材环比累增8.47万吨,板材环比累降5.15万吨。从去年五大品种供应均值水平来看,螺纹钢和热轧分别减少14.84万吨和9万吨,线材、冷轧和中厚板分别同比增加0.42万吨、2.5万吨和3.99万吨。同期比较来看,今年8月五大品种钢材供应均值维持在1013万吨,较7月供应均值减少近29万吨,较2020年8月周均供应减少79万吨。可见限产力度并未完全放松。从目前企业限产状态来看,东北、广东、广西和四川本周再传限产/减产消息,但数据减量本周并未有所体现。因此控产政策并未放松的现状下,五大品种钢材供应增量空间依旧有限。

需求方面,从周消费数据来看,目前五大品种周消费量增至1041.42万吨,高于去年年均消费10.91万吨,增幅1.06%。但从同期数据比较来看,今年8月周均消费1021万吨,比7月均值减少17万吨,比去年8月均值减少68万吨,可见目前周消费表现依旧未达到回暖预期。但是从目前库存降幅来看,截至本周五大品种总库存较7月累库高点(7月9日,2165.67万吨)已经去库86.36万吨,且在近两周去库幅度有所扩张,因此步入“金九”,去库速度可期。从终端行业消费表现来看,无论是房地产还是制造业,8月各项宏观数据均不及预期,回顾过往的七月和八月,疫情反扑、洪灾泛滥、芯片紧缺等等多重不可控因素,导致经济下行压力加大,但目前这些影响因素正逐一改善,接下来的需求改善迹象将越发凸显。

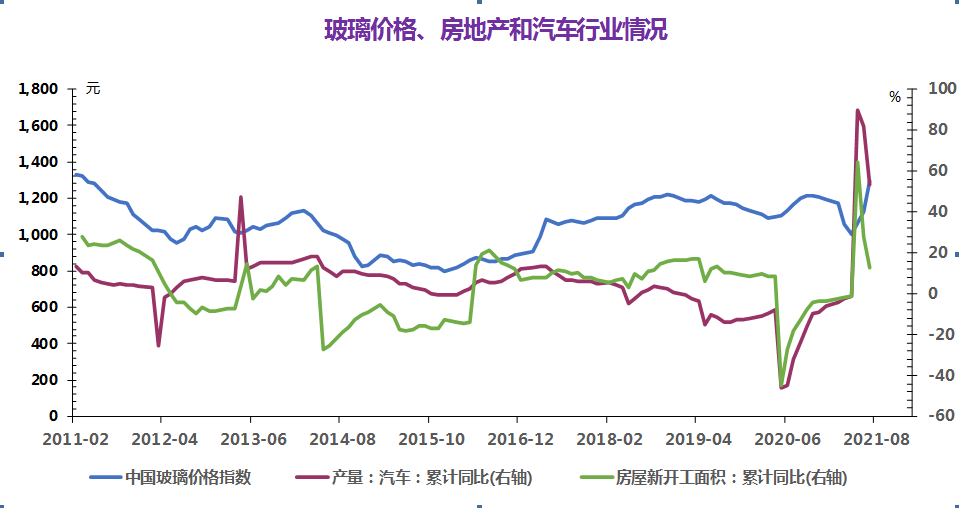

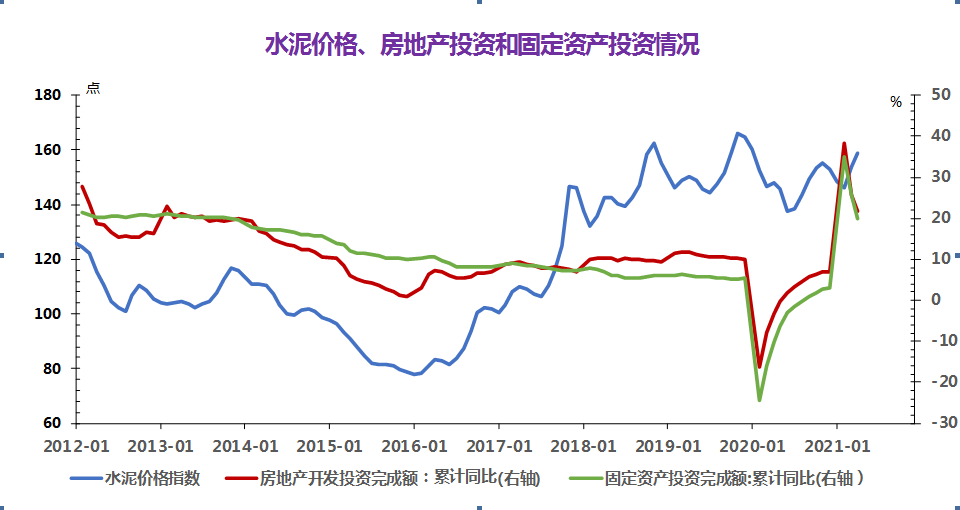

(五)玻璃和水泥

1. 玻璃

本周玻璃现货市场价格基本稳定,整体市场交投气氛较为清淡,下游按需采购,厂家稳价为主,贸易商交易较为灵活。上游,液化天然、纯碱价格上涨。成本支撑尚可。

后市观点:震荡走弱。

2. 水泥

后市观点:近期天气情况好转,原燃材料价格上涨,“金九银十”传统基建需求旺季即将到来,短时间内,水泥市场行情以上涨为主。

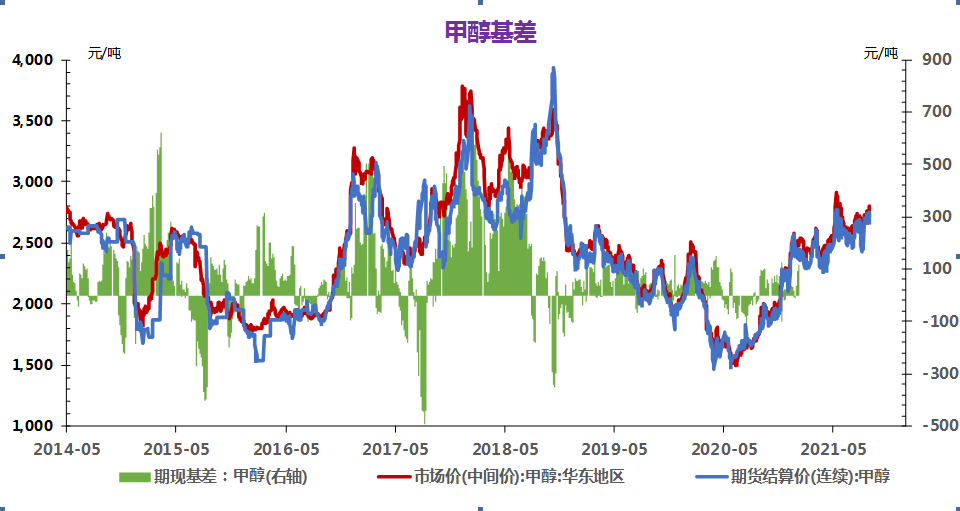

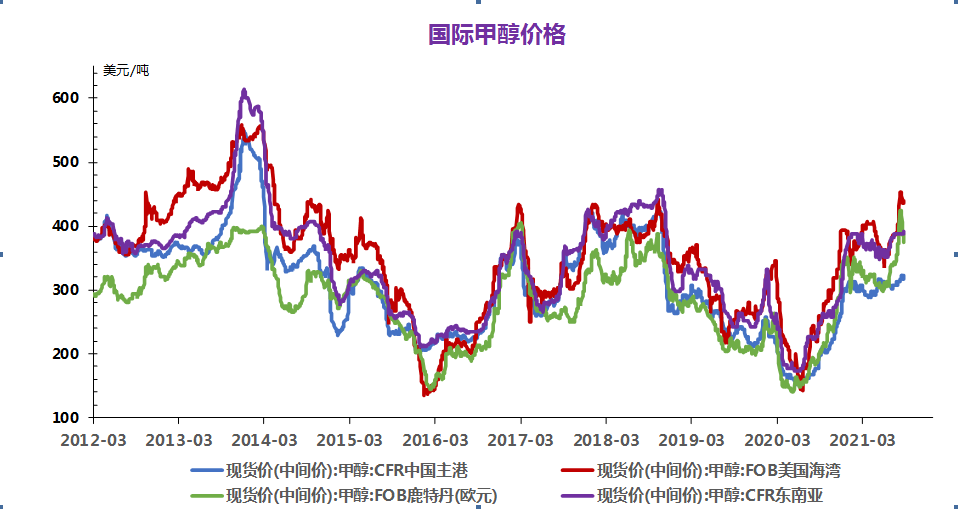

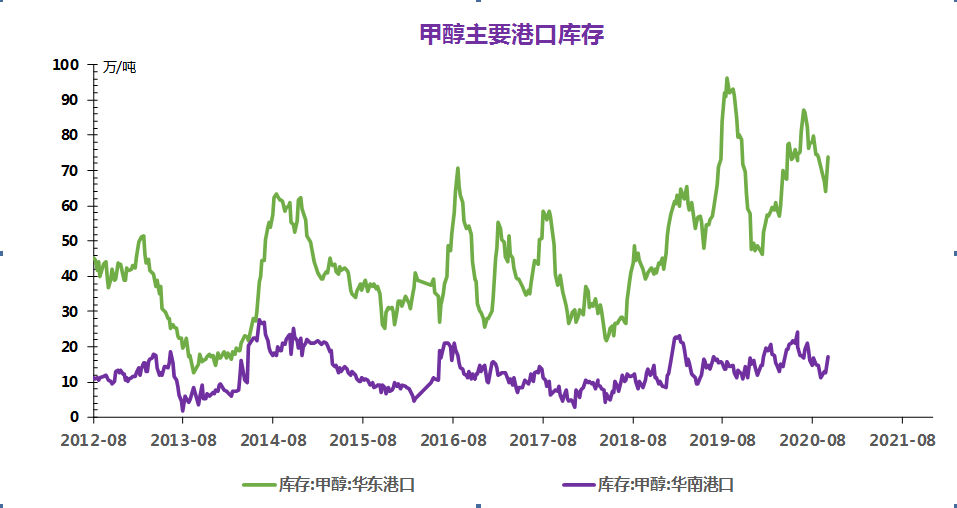

(六)甲醇

供应端,国内供应压力趋增,存港口累库和进口增量预期。外盘新装置产能预计8月投放,进口趋增。

后市观点:预计短期仍以震荡,三季度基本面走弱下价格趋于下行。

(七)PTA

后市观点:短期来看PTA供需局面仍未发生明显变化,原料成本仍是当前PTA价格波动的主导因素,预计近期PTA将跟随国际油价呈现下跌运行态势。

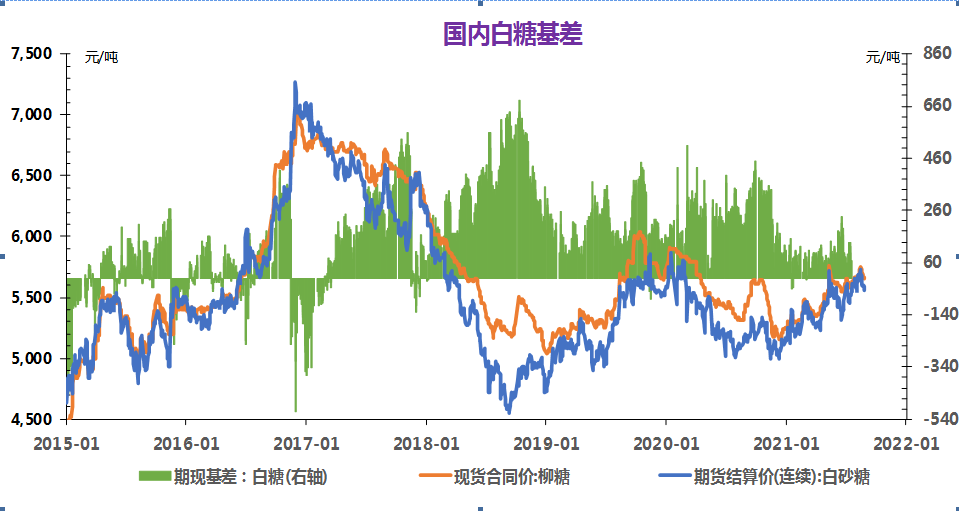

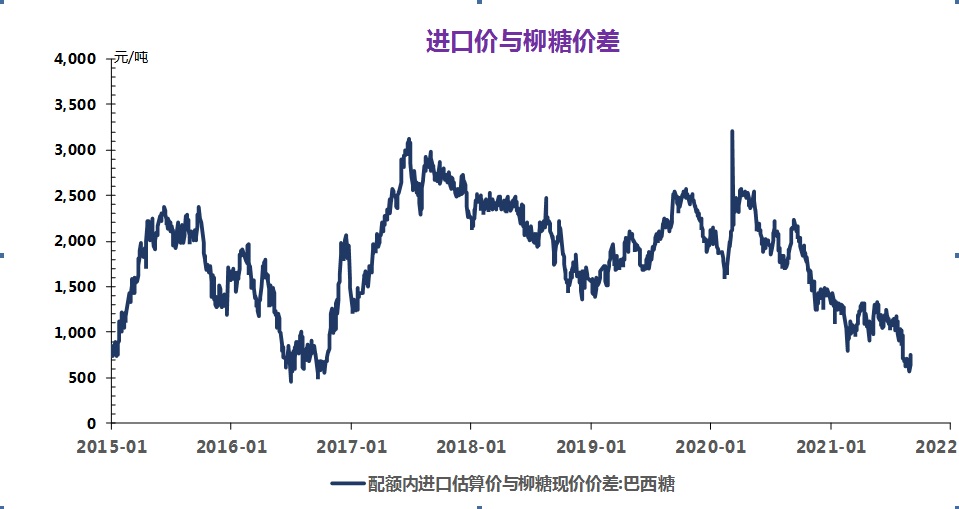

(八)白糖

进口方面,国内今年的进口配额已经在5月发放,仍然是194.5万吨,本榨季的进口数量大为增加,2020/21榨季截止6月底,国内已经累计进口食糖452.72万吨,为近19个榨季来同期最高水平。根据海关总署的数据,2020年全年进口糖浆数量达107.95万吨,是2019年全年进口总量的6.5倍。

2020/21榨季,上榨季国产糖期末结转库存56.62万吨,为近三个榨季以来最高水平,给本榨季的销售带来不小压力。

后期预测

国内食糖处于高库存状态,传统的“双节”备货需求被弱化,高糖高脂的月饼已经逐步淡出市场消费的主流,白糖或将震荡偏弱。

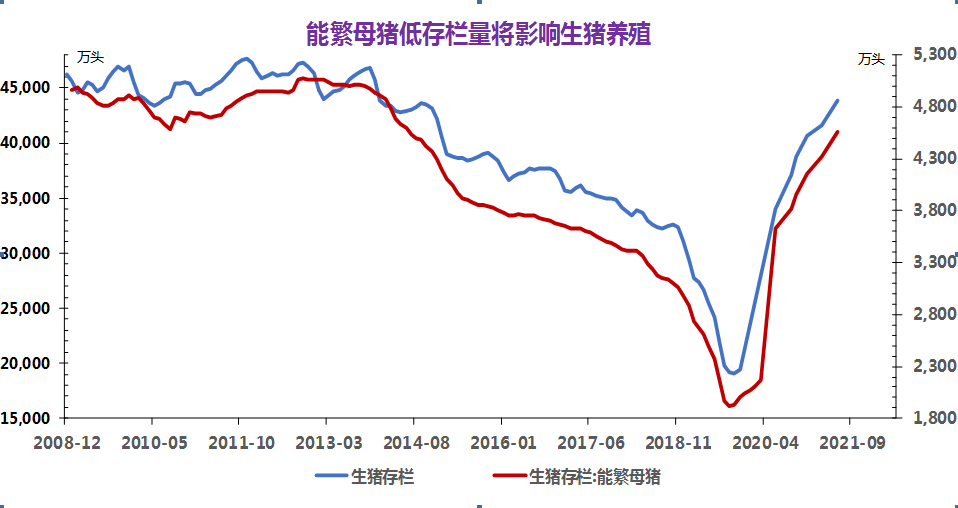

(九)生猪

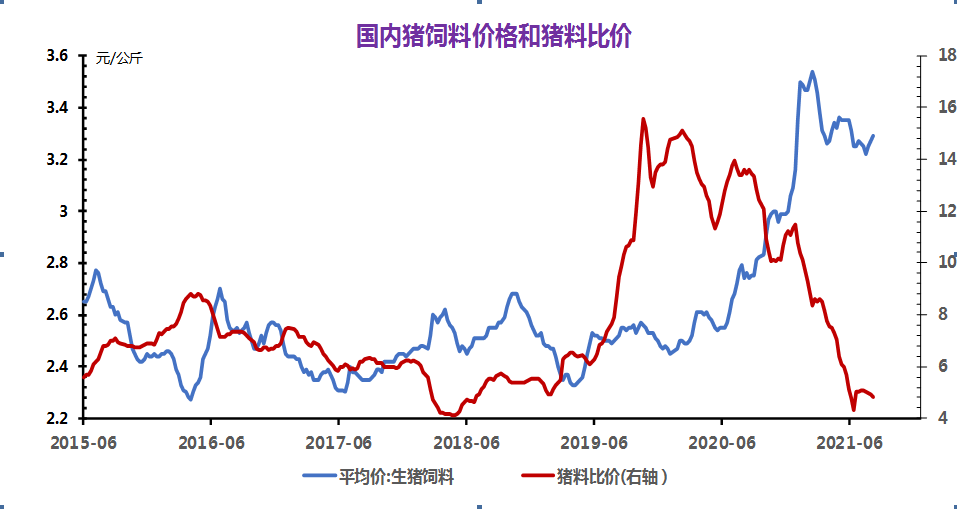

本周国内外三元生猪价格持续弱势,周初均价14.18元/公斤,周末均价14.02元/公斤,小幅下跌1.13%。

进入9月份,生猪市场供大于求问题仍未缓解,存栏生猪陆续出栏增加市场供应,屠宰企业继续下调收购价格,猪价整体承压弱势下行,9月3日均价回落至14.02元/公斤,较9月1日下跌0.92%。

本周国内玉米价格小幅回落,周内下跌0.42%,本周国内豆粕价格震荡上涨,周内上涨0.13%,综合来看,养殖饲用成本整体仍处高位,饲料价格持续走高,猪价持续位于成本线一下,养殖业亏面持续增加,后市养殖户补栏将有所回落。

后市观点:国内肉类市场持续供强需弱,养殖成本整体高企,猪粮比持续位于5.5:1以下,成本将对国内生猪市场价格形成底部支撑,后市猪价整体下跌空间有限。

(十)豆粕

临近中秋,饲料厂豆粕刚性需求增加,外盘美豆表现强劲,预计后市豆粕仍将走强。由于进口大豆数量激增,豆粕库存持续百万吨一线,上涨主要靠外盘拉动,因此持续大涨动力不足。

后市观点:供应宽松,饲料需求疲软,豆粕偏空。

(十一)钴锂

电池及下游终端市场

近期,各大造车新势力纷纷公布其8月数据。其中理想汽车凭借此前新版改款车型,8月交付量突破9000大关,交付新车9433辆环增9.8%,再次刷新新势力月付交付新高并位列新势力交付榜首。小鹏汽车与哪吒汽车一升一降,交付7214辆与6613辆,分别环降10.3%与环增10%。值得注意的是,8月新势力传统老大哥蔚来汽车仅交付新车5880辆,主因近期身陷汽车质量问题,同时芯片短缺致产量下滑,交付受限。

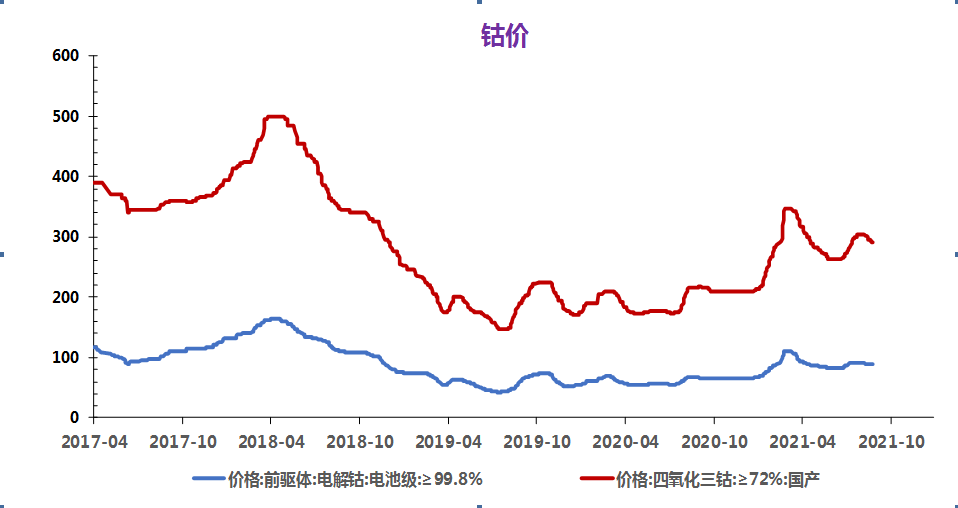

电解钴及钴中间品

本周电解钴现货价格上涨。钴中间品库存紧张,市场钴豆询单增多,少批成交价格上涨。本周钴中间品价格下跌。钴中间品船期延误,部分冶炼企业询单钴中间品现货增多,少量成交价格微跌。本周SMM电解钴价格为35.3-37.8万元/吨,均价较上周上涨0.3万元/吨。SMM钴中间品价格为20.7-21.3美金/磅,均价较上周下滑0.1美金/磅。

钴盐及镍盐

本周钴盐价格小幅下跌。主流钴盐企业报价坚挺,硫酸钴、氯化钴市场价格较原料钴中间品已形成倒挂,企业惜售情绪渐浓;下游三元前驱体、正极材料企业采购硫酸钴的意愿较前期提升。本周电池级硫酸镍晶体到厂价格区间为3.75-3.85万元/吨,晶体价格受到液体供应增加影响,上挺动力也较弱。市场价格周内没有明显变动。本周采购节点基本结束,市场成交情况再次走弱。预计下周成交仍较弱,液体供应增量或对晶体价格仍有压力。本周SMM硫酸钴价格为7.6-7.8万元/吨,均价较上周下滑0.05万元/吨。SMM氯化钴当前价格为8.6-8.9万元/吨,均价较上周下滑0.1万元/吨。SMM电池级硫酸镍价格为3.75-3.85万元/吨,均价较上周上涨0.02万元/吨。

四氧化三钴

本周四氧化三钴价格下跌。四氧化三钴市场依旧以交长单为主,下游需求清淡零单采购计划减少,四氧化三钴价格趋势下滑。本周SMM四氧化三钴当前价格为28.3-28.7万元/吨,均价较上周下滑0.65万元/吨。

三元前驱体

本周三元前驱体价格不变。成本方面,本周钴盐价格小幅下降,镍价坚挺,辅料成本上行,前驱体总成本不变。需求方面,本月市场采购需求较上月相对稳定,动力及数码市场需求基本不变。价格方面,本周成交量较多,下游企业采购意愿强烈,基本按需采购,价格与上周基本相似。本周SMM三元前驱体(523型)价格为11.9-12.3万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为12.5-12.9万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为13.05-13.55万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为14-14.6万元/吨,均价较上周持平。

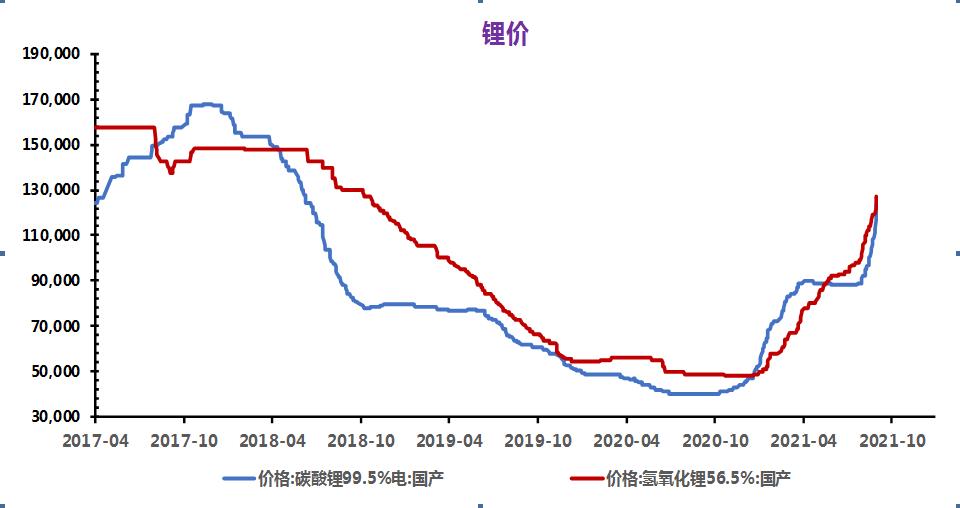

碳酸锂

本周碳酸锂价格快速上涨。国内主流厂家在本周初及上周末完成9月现货销售,电池级碳酸锂大厂成交价在11.6-12.2万元/吨之间,部分中小厂家成交价较高在12.5-13.2万元/吨之间,喊涨情绪高,报价继续上涨。根据部分下游反馈,9月生产原料存在缺口,仍在积极寻找卖家,预计成交价格将继续上行。从供需角度而言,国内碳酸锂自8月起出现约14%缺口,市场供不应求格局或将持续至今年年底。本周SMM电池级碳酸锂价格为12.3-12.5万元/吨,均价较上周上涨1.5万元/吨。SMM工业级碳酸锂价格为12-12.2万元/吨,均价较上周上涨1.5万元。

氢氧化锂

本周氢氧化锂价格上涨,近期冶炼厂现货供给量较少,但主流高镍厂同样以长单为主,现货采购不多,市场相对碳酸锂而言较为稳定,从供需层面来讲,9月产量环比继续增加,而国内需求有所放缓,预计价格上行幅度将有所放缓。本周SMM电池级氢氧化锂(粗颗粒)价格为12.5-12.9万元/吨,均价较上周上涨0.85万元/吨。本周SMM电池级氢氧化锂(微粉级)价格为13.4-13.6万元/吨,均价较上周上涨0.85万元/吨。SMM工业级氢氧化锂价格为11.7-11.9万元/吨,均价较上周上涨0.85万元/吨。

钴酸锂

本周钴酸锂价格弱稳。下游需求下滑,上游原料四氧化三钴价格下跌,但上游原料电池级碳酸锂价格大幅上行,支撑钴酸锂厂商报价坚挺。零单采购减少,预计价格呈下跌趋势。本周SMM4.4V钴酸锂价格为31.8-32.5万元/吨,均价较上周持平。

三元材料

本周三元材料价格上涨。成本方面,本周锂盐价格持续上调,前驱体价格不变,三元材料总体成本上涨。需求方面,本月国内动力高镍订单仍有减少,电动工具市场需求仍高,数码市场订单暂无变动。价格方面,市场零单成交不多,为保证稳定生产,中小电池企业基本能接受三元材料价格上涨,但后续锂价若持续上行,或导致下游订单减量风险。本周SMM三元材料(523型)价格为18-19万元/吨,均价较上周上涨0.5万元/吨。SMM三元材料(622型)价格为19.5-20.4万元/吨,均价较上周上涨0.5万元/吨。SMM三元材料(811型)价格22.1-23.1万元/吨,均价较上周上涨0.25万元/吨。

磷酸铁锂

本周磷酸铁锂价格上涨。近期碳酸锂价格大幅上行,多数厂家的碳酸锂采购价均已接近12万的区间,对磷酸铁锂成本抬升明显,部分加上加工费后仅生产成本边已超过了5.5万元,多数厂家报价均有上行。需求方面,动力电池储能需求维持高位,未见减弱迹象,下游电池对材料涨价基本接受,仍以保证供应稳定,维持生产为主,预计铁锂价格后市仍将上行。本周SMM磷酸铁锂(动力型)价格为5.8-6.2万元/吨,均价较上周上涨0.5万元/吨。SMM磷酸铁锂(储能型)价格为5.3-5.6万元/吨,均价较上周上涨0.48万元/吨。

锰酸锂

本周锰酸锂价格上行。近期锰酸锂原材料四氧化三锰,电解二氧化锰及碳酸锂价格均大幅上涨,致锰酸锂成本抬升,主流厂家报价均有所上行,不过当时下游3c需求恢复较慢,下游订单总体仍在低位,致3c端锰酸锂涨价相对动力及小动力型较慢,不过随着原料成本的持续上行,预计后市锰酸锂价格仍将上涨。本周SMM锰酸锂(容量型)价格为4-4.4万元/吨,均价较上周上涨0.3万元/吨。SMM锰酸锂(动力型)价格为5-5.3万元/吨,均价较上周上涨0.4万元/吨。

负极材料

本周负极材料市场成交价格依然高价维稳。原料方面,受全国焦厂开工率持续下跌以及焦类下游需求向好影响,各地石油焦报价多有上调;生产方面市场石墨化供给维持紧缺,价格持稳在2.3万元/吨左右;供需层面,下游电池需求带动负极材料需求高涨,主流人造石墨负极材料厂几乎满产,供需仍保持紧平衡。本周SMM人造石墨(高端)价格为7-7.5万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6.1-6.6万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格维稳。供需方面,头部隔膜厂与电池企业的绑定进一步深化,湿法产能利用率持续高位,二线均维持蛮产状态;原料方面,涂覆胶层原料PVDF价格不断攀升,今年内短缺态势较难缓解。价格方面,虽长协价格暂未受影响,但目前小厂已出现拿货困难,零单均溢价成交。PVDF供不应求,后市涂覆膜上涨预期不变。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

本周电解液价格上行。近期电解液市场供需方面总体未见明显变化,行业总体依旧维持紧平衡,VC添加剂价格仍有所上行,电解液价格随原料价格上调。目前行业主要矛盾仍在于供需不平衡,短期内这种情况仍将持续,预计后市价格仍将上行。本周SMM电解液(三元动力用)价格9-10万元/吨,均价较上周上涨0.4万元/吨。SMM电解液(磷酸铁锂用)价格8.3-8.9万元/吨,均价较上周上涨0.4万元/吨。SMM电解液(钴酸锂用)价格9.5-10.5万元/吨,均价较上周上涨0.4万元/吨。SMM电解液(锰酸锂用)价格5.8-6.8万元/吨,均价较上周上涨0.4万元/吨。

后市预测

钴方面,三季度原料钴中间品库存紧张;多家拆解回收新增废旧电池、黑粉需求增加;国内价格较海外贴水,钴豆进口量减少,9月市场对钴原料库存紧张担忧增加,电解钴、硫酸钴、氯化钴等价格止跌企稳。

锂方面,资源端,海外矿山及盐湖放量将于今年年底或明年年初开始,国内锂产品紧缺或将持续数月。部分厂家及贸易商锂盐库存将缓慢释放,价格上涨仍将持续。

电池及下游终端市场:

近期电池市场总体需求稳定,下游新能源汽车端持续放量,带动动力电池市场需求,时间来到8月底,即将进入金九银十,下游部分车企采购需求增加,逐步备货,迎接后市需求。