大宗商品分析2021年8月第四期

大宗商品分析

(一)原油

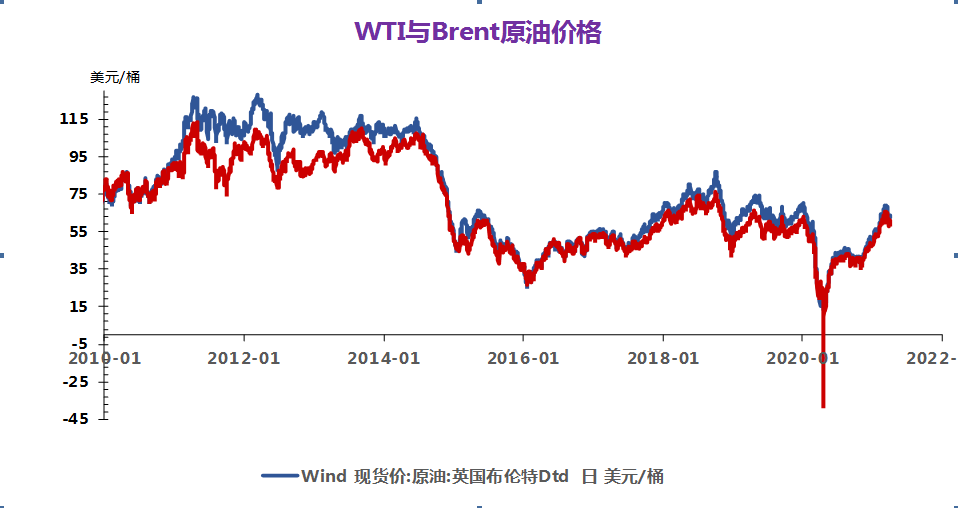

疫情蔓延进一步削弱原油需求,本周油价大幅下跌

本周,德尔塔病毒的持续蔓延加剧市场对原油需求放缓的担忧,油价大跌,跌至三个月以来最低水平。阿富汗事件刺激美元指数大涨,原油期价承压。截至8月21日,布伦特和WTI原油期货价格分别收于65.18美元/桶和62.14美元/桶。

随着供给端的产量上升,全球油市供需偏紧的局面或将缓解,疫情蔓延给需求端带来不确定性。

(二)天然气

8月开始,国内液化天然气价格继续上冲涨。目前仍处淡季,而国内液价同比已经涨了一倍有余,下游需求跟进吃力,市场交投氛围逐步转淡,液厂销售存有一定压力,降价出货寻求利好。8月上旬原料气价格上浮,成本面依旧存有支撑,故而液价下行空间有限。

后市观点:目前下游需求跟进吃力,市场交投氛围逐步转淡,液厂销售存有一定压力,降价出货寻求利好,预计短期内国内液化天然气市场仍有下行预期,但8月上旬原料气价格上浮,成本面支撑液价不易深跌。

(三)煤炭(动力煤)

动力煤

本周动力煤市场情绪偏弱,煤炭价格以降为主。 产地方面,随着煤炭季节性需求减弱、煤炭保供增产以及港口降价情绪影响,产地煤炭价格小幅下降。陕西地区,煤炭价格小幅下降。

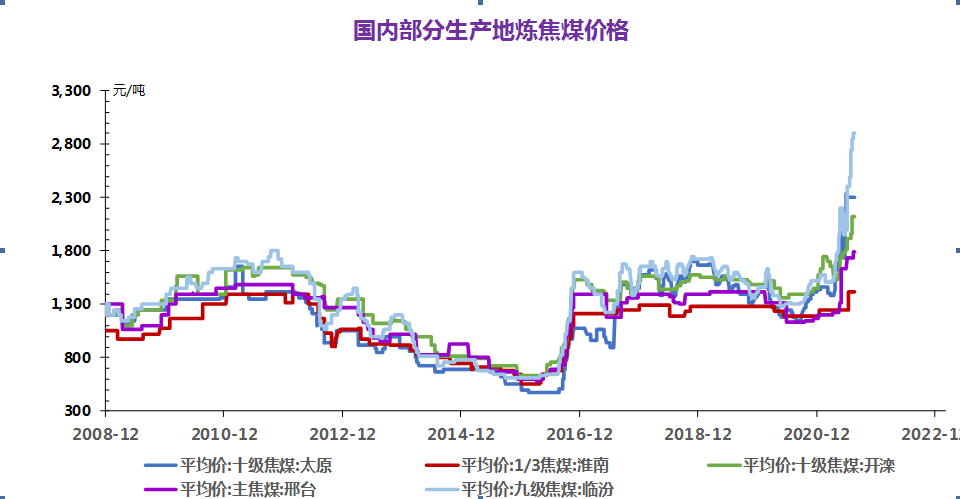

焦煤

本周炼焦煤市场延续涨势,整体焦煤涨价节奏拉快。价格方面,本周主焦品种上涨200-600元不等,山西安泽、长治地区低硫主焦煤已突破3000元新高水平,高于20年高点位置1400元;配焦煤种上调40-700元不等;本周山西部分矿点竞拍成交价涨幅在35-720元不等,平均成交价涨幅355元/吨,环比上周竞拍平均价增36元/吨。

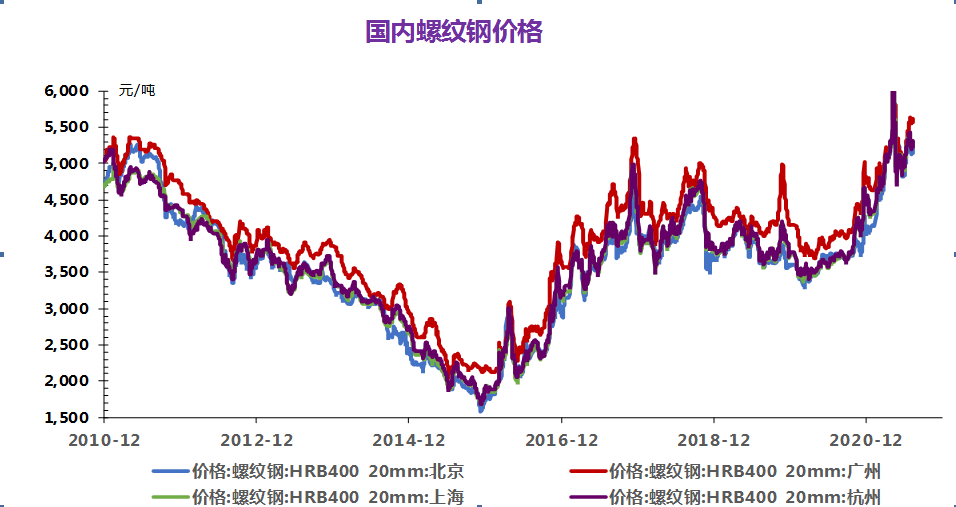

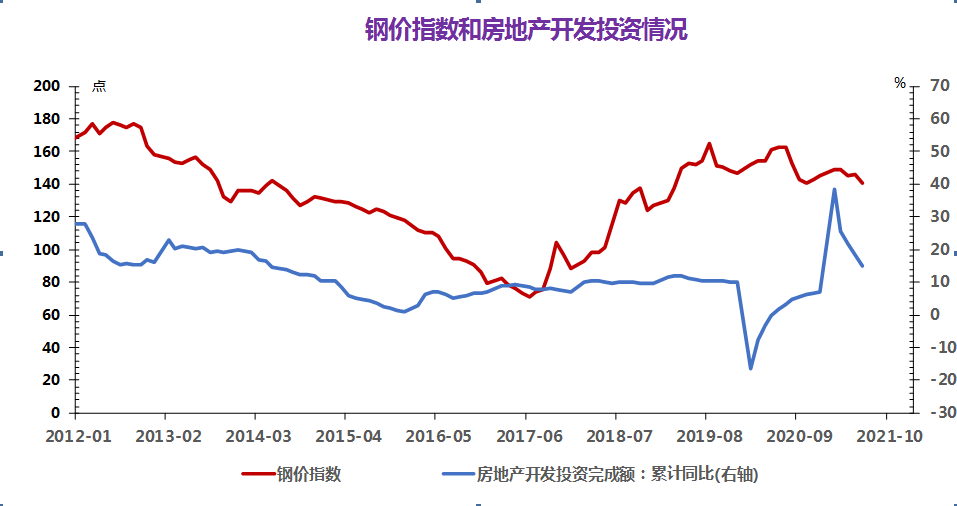

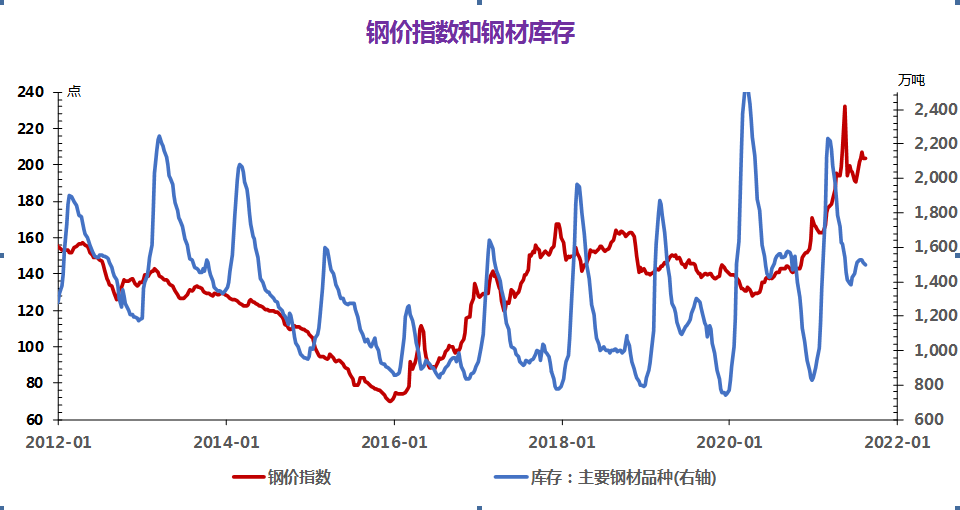

(四)钢材

供应方面,本周整体供应受热卷影响小幅回调,其中长材环比增加5.95万吨,板材环比减产7.63万吨。从钢企生产动力来看,品种销售效益及品种需求表现是品种供应分化的主要原因之一,政策约束性限产和主动性减产也会优先剔除效益差,需求不佳的品种。因此在7月末的时间段内,部分有能力的企业已经实施卷螺转产计划,螺纹大面积减产,从6月18日的380万吨高位,直接降至8月6日的317.99万吨,减量高达62万吨,降幅16.31%;但热卷供应降幅相对有限,从6月11日的340.49万吨,降至7月30日的311.43万吨,减量29.06万吨,降幅8.53%。且伴随限产逐步落地执行,各品种需求持续性表现不佳,使得各品种供应水平都出现回落,并降至年内相对低位。但从目前企业生产情况来看,需求启动预期以及代表钢材现货即时利润恢复,后期品种供应水平将逐渐抬升。

需求方面,从基本面数据来看,目前五大品种周消费量降至1023万吨,与去年年均消费量相对持稳。但从周度和月度消费对比来看,本周表现确实偏弱,深究原因则在于板材功能供应减量突出,长材供应变化不大,使得整体市场投放量略有减少。而下游依旧以刚需采购量也因本周行情价格全线回调影响,心态表现偏弱,采购积极性偏差,因此库存降幅放缓,进而导致整体消费出现下滑。从宏观数据来看,本周市场心态波动主要在于7月房地产供应端显著降温,房企购地面积继续下跌,房屋新开工面积同比增速由正转负。此外,汽车7月汽车产销也表现偏弱,产销数据分别为186.3万辆和186.4万辆,环比下降4.1%和7.5%,同比下降15.5%和11.9%。引发情绪扰动触发期货下跌,进而影响现货同步回调。短期来看,宏观预期或仍对市场预期略有影响,使得降库速度趋于缓和,大面积降库表现或在8月末九月初得以体现。

(五)玻璃和水泥

1. 玻璃

本周玻璃现货市场价格基本稳定,整体市场交投气氛较为清淡,下游按需采购,厂家稳价为主,贸易商交易较为灵活。上游,液化天然、纯碱价格上涨。成本支撑尚可。

后市观点:震荡走弱。

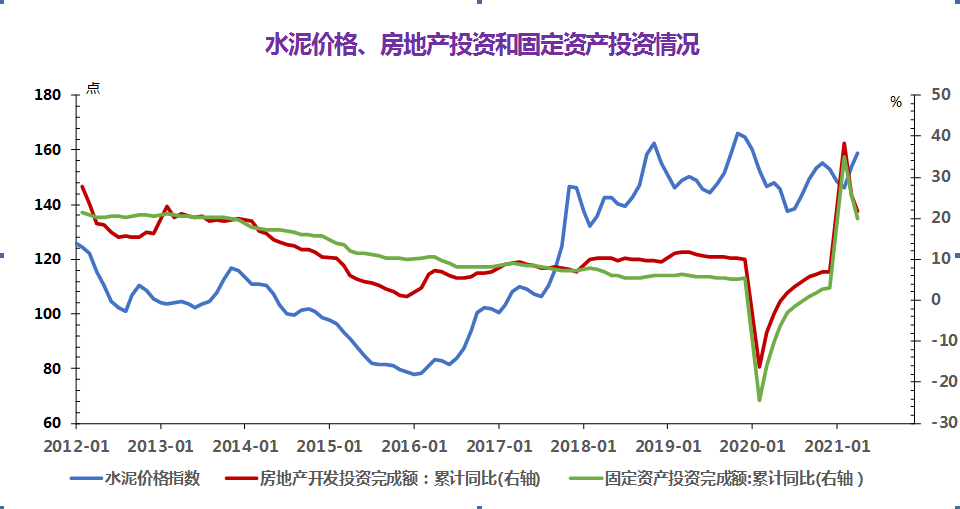

2. 水泥

后市观点:近期天气情况好转,原燃材料价格上涨,“金九银十”传统基建需求旺季即将到来,短时间内,水泥市场行情以上涨为主。

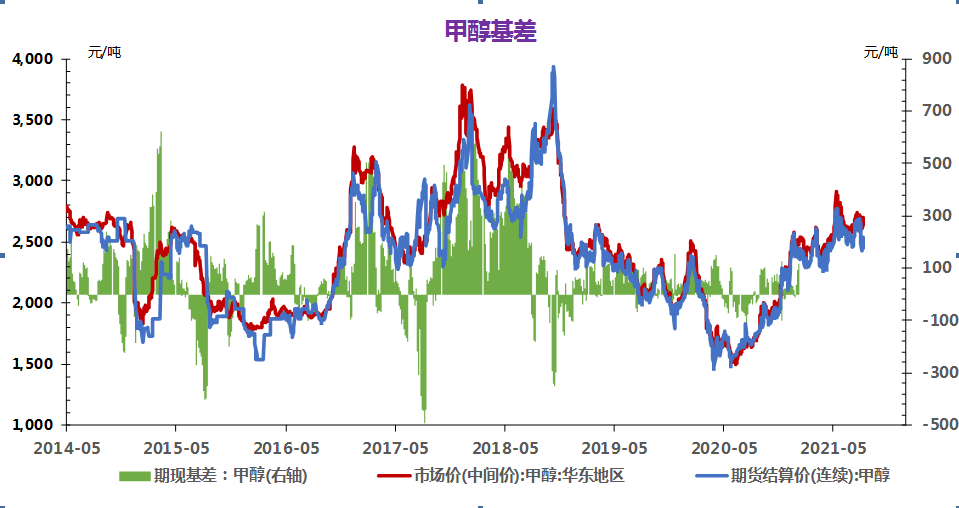

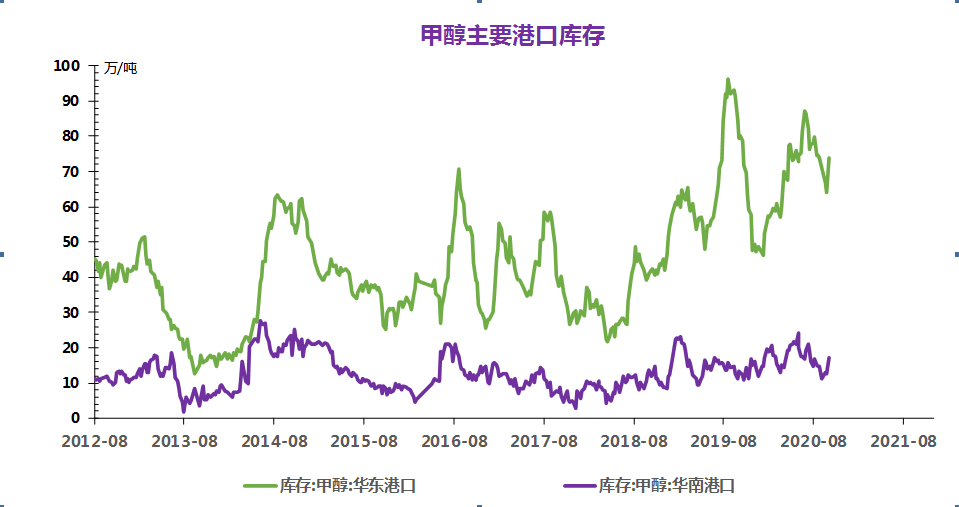

(六)甲醇

供应端,国内供应压力趋增,存港口累库和进口增量预期。外盘新装置产能预计8月投放,进口趋增。

需求端,烯烃8月上旬集中检。

后市观点:预计短期仍以震荡,三季度基本面走弱下价格趋于下行。

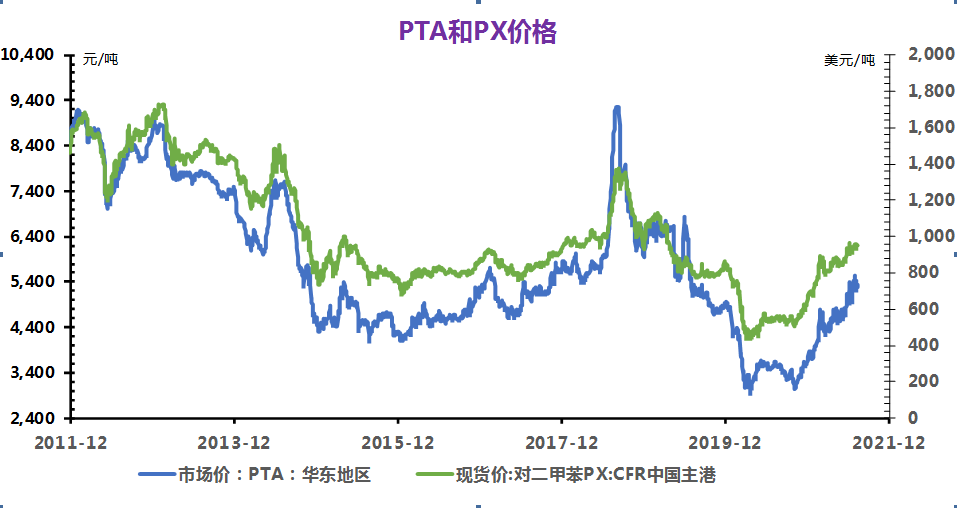

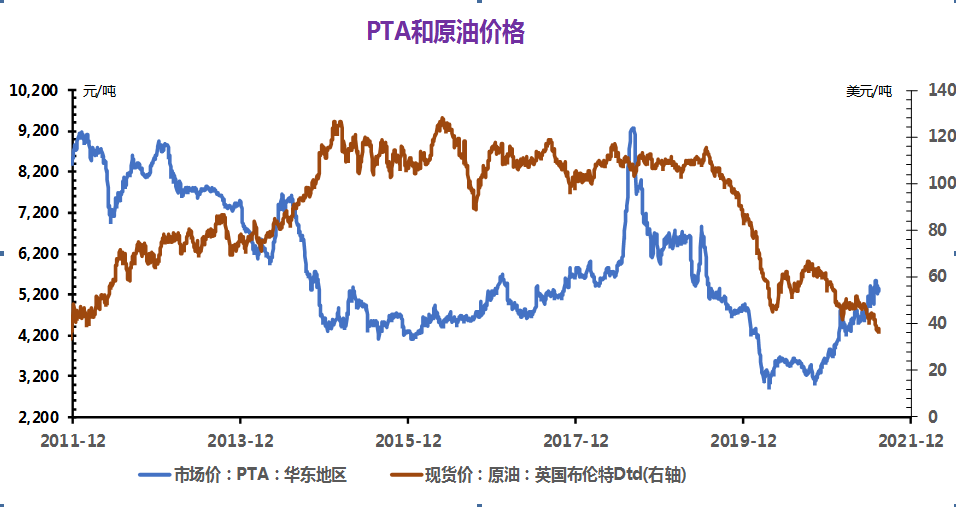

(七)PTA

供给方面:PTA装置开工维持稳定,周产量明显增加。截至8月20日,国内PTA装置日度开工率为78.38%,周平均装置开工率为78.38%,环比前一周上升3.88个百分点

需求方面:开工下降明显,整体交投仍然平淡,聚酯库存继续上升。

库存方面:截至8月20日,PTA期货仓单库存为35.03万吨,较8月13日减少1.2万吨,较2020年同期减少41.32万吨;PTA社会库存为277.46万吨,较8月13日微减0.66万吨,较2020年同期社会库存量减少111.74万吨。

后市观点:短期来看PTA供需局面仍未发生明显变化,原料成本仍是当前PTA价格波动的主导因素,预计近期PTA将跟随国际油价呈现下跌运行态势。

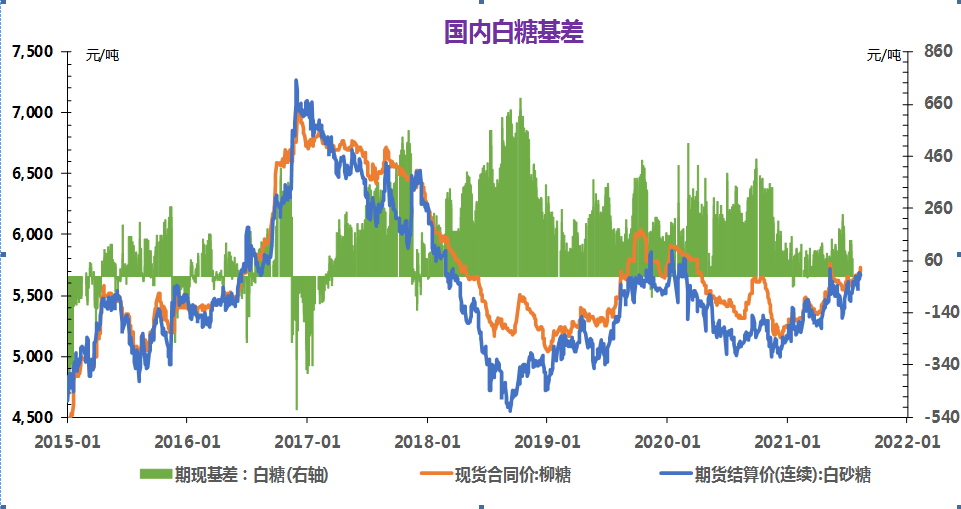

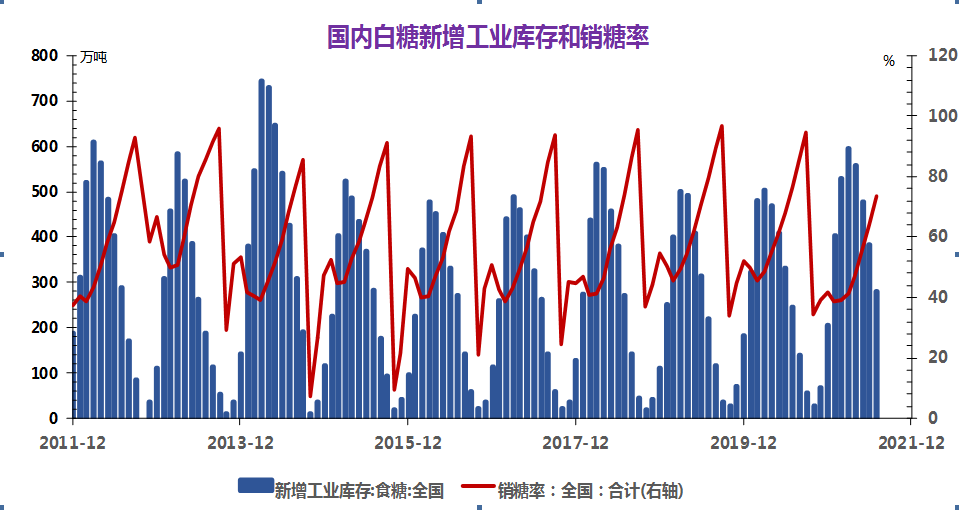

(八)白糖

国内传统消费旺季来临,基本面边际好转,但整体变化不大。7月国内单月销糖102.96万吨,同比增加9万吨,环比增加16.85万吨;且从国内含糖食品销量(尤其软饮料)销售同比持续向好,销售端边际好转。

截止7月底,全国工业库存280.49万吨,库存压力仍大,榨季结转库存预计将创近年高位;国内库存消化较慢一方面因进口糖挤压,另一方面在于产销区价格倒挂,沿海销区更倾向于消化加工糖而非国产糖。

后市观点:国内基本面变化不大,消费旺季来临,但库存仍居高位,内生上涨动力不强,预计白糖价格或将以震荡整理为主。

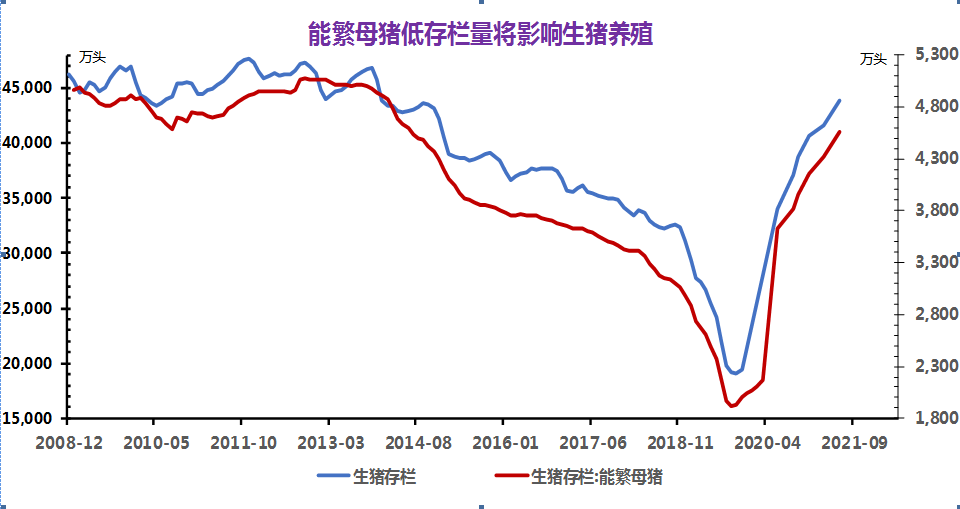

(九)生猪

本周国内生猪市场仍处供大于求局面,终端肉类需求持续疲软,养殖户积极出栏变现,生猪市场供应宽松,屠宰场完成收购任务后持续压价收购,猪价整体持续弱势下行,8月20日均价回落至14.87元/公斤,较8月1日下跌3.32%。

本周国内玉米价格稳中偏强运行,周内上涨0.31%,本周国内豆粕价格冲高回落,周内下跌1.47%,综合来看,养殖饲用成本整体仍处高位,本周国内猪粮跌破5.5:1,生猪养殖业亏损局面有所增加。

后市预测:市场供强需弱压力下,短期内猪价仍存一定回落空间。

(十)豆粕

8月中旬,因8月USDA报告利多,美豆大幅上涨,中国买家采购美豆订单增加,豆粕再次上扬。8月16日,豆粕期货单日涨幅超过2%,现货单日涨幅超过1%。

临近中秋,饲料厂豆粕刚性需求增加,外盘美豆表现强劲,预计后市豆粕仍将走强。由于进口大豆数量激增,豆粕库存持续百万吨一线,上涨主要靠外盘拉动,因此持续大涨动力不足。

后市观点:供应宽松,饲料需求疲软,豆粕偏空运行。

(十一)钴锂

电池及下游终端市场

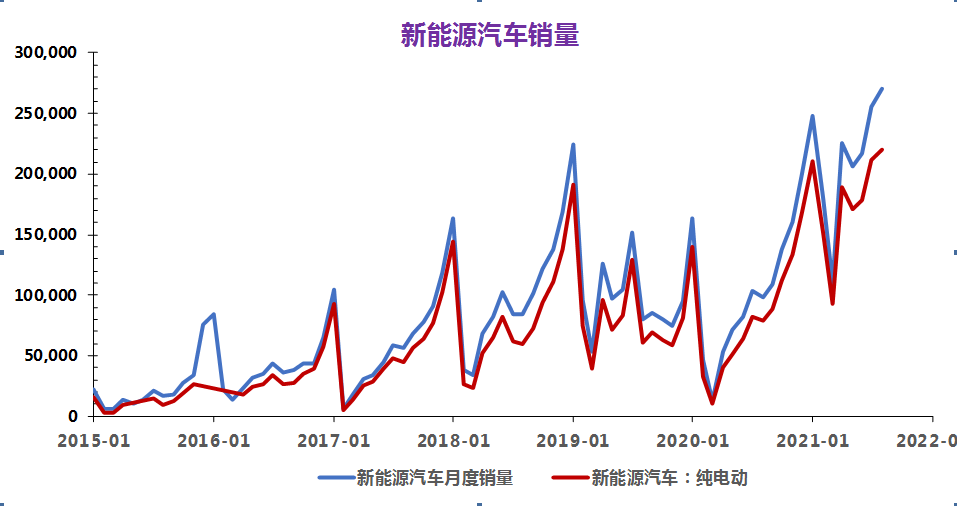

7月新能源汽车上险数据显示,车企销量端,比亚迪多款车型集中放量,比亚迪汉,及部分新年新推出的宋PLUS,秦PLUS均等表现亮眼,助推比亚迪7月共销售汽车4.15万辆,环比大涨18%,力压上汽通过五菱,连续第二个月占据中国车企月度销量的榜首,同时成为当月唯一一个销量达到4万的车企。上汽通用五菱7月小幅增长4%,共销售汽车3.18万辆紧随其后。值得注意的是,当月特斯拉当月仅售新能源汽车8982辆,其中Model 3与Model Y销量较上月均大幅下滑,仅位列第7与第26位。

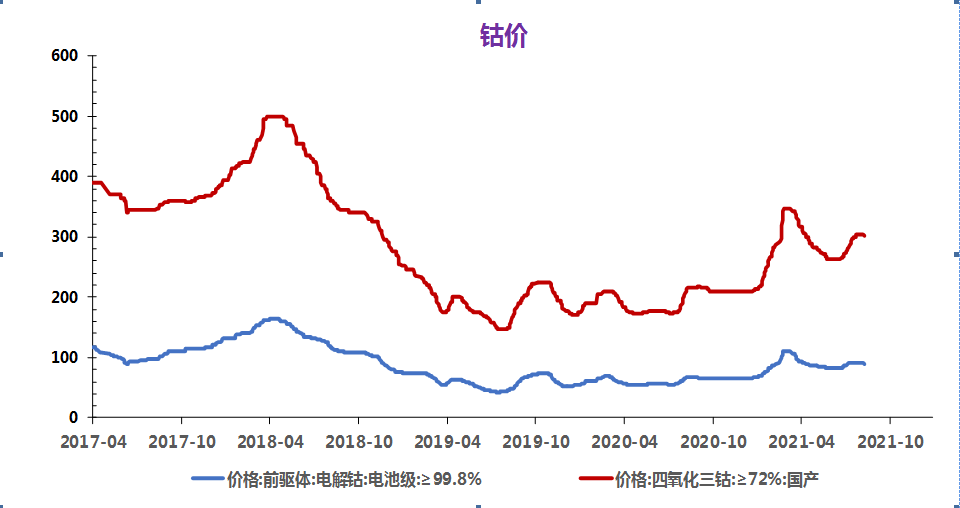

电解钴及钴中间品

本周电解钴现货价格持平。考虑钴中间品高成本,电解钴价格与钴盐、四氧化三钴等价格存在贴水,国内电解钴复产延后,市场不断去库,价格形成底部支撑。本周钴中间品价格持平。国内出现现货零星报价,至少21.4美元/磅。主流冶炼厂家长单供应船期有所延迟,预期9月到港,询单钴中间品增加。本周SMM电解钴价格为35-37.5万元/吨,均价较上周持平。SMM钴中间品价格为20.8-21.4美金/磅,均价较上周持平。

钴盐及镍盐

本周钴盐价格小幅下跌。考虑钴中间品成本高、库存紧张,钴盐企业本周相对惜售,低价货源减少,价格下跌速度放缓。本周镍盐价格小幅下跌。周四镍价大幅跳水,溢价扩大,镍豆自溶硫酸镍利润情况进一步扩大。且进口中间品量明显增量,下游挤压上游利润心态增强。从需求端看,当前前驱体高镍需求下滑,磷酸铁锂市占率或将继续增加,对高价原料接受度有限。预计下周硫酸镍价格或小幅下滑。本周SMM硫酸钴价格为7.7-7.9万元/吨,均价较上周下滑0.05万元/吨。SMM氯化钴当前价格为8.8-9万元/吨,均价较上周下滑0.05万元/吨。SMM电池级硫酸镍价格为3.8-3.85万元/吨,均价较上周下滑0.02万元/吨。

四氧化三钴

本周四氧化三钴价格下跌。下游询单增多,但基于数码3C市场低迷,对四氧化三钴采购价格预期低于29万元/吨,市场成交价格不断下探。本周SMM四氧化三钴当前价格为29-30万元/吨,均价较上周下滑0.65万元/吨。

三元前驱体

本周三元前驱体价格不变。成本方面,本周镍盐价格微降,钴盐价格继续下行,前驱体总成本小幅下降。需求方面,海外动力需求仍高,国内小动力及数码需求相对稳定,但国内高镍订单略有下降。价格方面,本周实际成交较少,市场观望情绪浓烈,前驱体企业报价开始松动,后市价格或小幅下跌。本周SMM三元前驱体(523型)价格为12-12.4万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为12.6-13万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为13.15-13.65万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为14.1-14.7万元/吨,均价较上周持平。

碳酸锂

本周碳酸锂价格上涨。国内冶炼端,主流大厂暂无现货供应,停止报价;中小厂家及贸易商略有报价,目前明显上行至11万元/吨以上。近期3C需求暂无改善,锰酸锂成本压力过大或将减产,铁锂扩产成为带动碳酸锂需求上涨主力军,锂价上涨趋势仍在。本周SMM电池级碳酸锂价格为9.9-10.3万元/吨,均价较上周上涨0.55万元/吨。SMM工业级碳酸锂价格为9.7-9.9万元/吨,均价较上周上涨0.55万元。

氢氧化锂

本周氢氧化锂价格小幅上涨。国内冶炼端,部分产线提高生产开工率,产量有所回暖并对现货市场进行供应,下游需求方面以海外增量为主,国内电池厂对高镍材料订单有所减量,8系对氢氧化锂需求增幅放缓,但主流冶炼大厂订单仍较紧张,价格上行依旧。本周SMM电池级氢氧化锂(粗颗粒)价格为11.2-11.6万元/吨,均价较上周上涨0.35万元/吨。本周SMM电池级氢氧化锂(微粉级)价格为12-12.4万元/吨,均价较上周上涨0.35万元/吨。SMM工业级氢氧化锂价格为10.4-10.6万元/吨,均价较上周上涨0.3万元/吨。

钴酸锂

本周钴酸锂价格下跌。部分钴酸锂企业本周报价下调,下游电芯厂采购价格预期低于31.5万元/吨,本周成交量暂时较少,预计下周起成交将逐步增多,价格将下行。本周SMM4.4V钴酸锂价格为31.8-32.5万元/吨,均价较上周持下滑0.2万元/吨。

三元材料

本周三元材料价格上涨。成本方面,本周锂盐价格逐日上调,前驱体价格基本稳定,三元材料成本上涨。需求方面,近期头部电池企业三元电池订单下滑,叠加累库较多,采购需求减少,其他电池企业需求稳定。价格方面,除头部电池企业价格承压外,三元材料价格涨幅逐步传导至下游其他电池企业。本周SMM三元材料(523型)价格为17-18万元/吨,均价较上周上涨0.3万元/吨。SMM三元材料(622型)价格为18.5-19.4万元/吨,均价较上周上涨0.3万元/吨。SMM三元材料(811型)价格21.3-22.4万元/吨,均价较上周上涨0.3万元/吨。

磷酸铁锂

本周磷酸铁锂价格不变。成本端,近期碳酸锂,磷酸铁价格继续上行,铁锂制造成本上涨。多数铁锂厂价格上调,部分厂家报价已经上行至5.6-5.7的价格区间,但成交较少,同时下游需求端仍旧维持高位,预计后市铁锂价格仍将上行。本周SMM磷酸铁锂(动力型)价格为5.1-5.5万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为4.6-4.95万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格上涨。近期原料方面碳酸锂,电解二氧化锰价格均上行,锰酸锂企业成本抬升,利润受到挤压,被迫上调售价。本周SMM锰酸锂(容量型)价格为3.5-3.9万元/吨,均价较上周上涨0.1万元/吨。SMM锰酸锂(动力型)价格为4.4-4.7万元/吨,均价较上周上涨0.1万元/吨。

负极材料

本周负极材料市场行情无大幅变动,价格高位维稳。原料方面,上游石油焦厂近期多有检修影响出货量,价格暂时持稳,针状焦厂开工稳定,稳价为主;生产方面,四川地区新建产能还未投产,内蒙限电也未得到缓解,市场石墨化供给仍较紧张,石墨化价格已高位运行至2.3万元/吨以上;供需方面,下游动力需求高涨下,主流负极材料厂开工高位,市场整体库存低位,供需偏紧的市场结构仍未缓解,价格仍处高位。本周SMM人造石墨(高端)价格为7-7.5万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6.1-6.6万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格不变。供需方面,下游动力需求保持高涨,头部隔膜厂商湿法产品满产满销,订单稳中有增;原料方面,涂覆用PVDF有机物供给严重短缺,价格出现成倍增长,涂覆膜市场探涨心态明显。价格方面,虽战略合作大单执行前期价格为主,但部分小电芯厂已出现拿货困难,不得不选择溢价购买。随着PVDF阶段性供应紧张无法得到缓解,预计后市会引起涂覆膜小幅上涨。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

本周电解液价格上行。供需方面,近期下游电池及新能源汽车市场产销增量明显,屡破月度历史记录,带动对上游电解液需求,目前电解液市场产能逐渐爬坡,但短期内供应紧张局面难有缓解。随着VC价格上行,预计电解液后市仍将上行。本周SMM电解液(三元动力用)价格8.5-9.5万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(磷酸铁锂用)价格7.8-8.4万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(钴酸锂用)价格9-10万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(锰酸锂用)价格5.3-6.3万元/吨,均价较上周持平。

后市预测

钴方面,数码3C需求清淡,疫情影响整体消费不及预期,对钴需求下滑。钴酸锂、四氧化三钴价格预期下调,整体钴市较为低迷。至月底下游电芯、材料企业询单增加,结合钴中间品高价坚挺,钴价短期有止跌迹象。

锂方面,进入四季度,供应端受到缺矿及季节因素影响增量十分有限,需求端下半年以铁锂支撑国内需求增量,供需结构或将持续保持去库状态,下游材料企业将有明显成本压力。