大宗商品分析2021年7月第四期

大宗商品分析

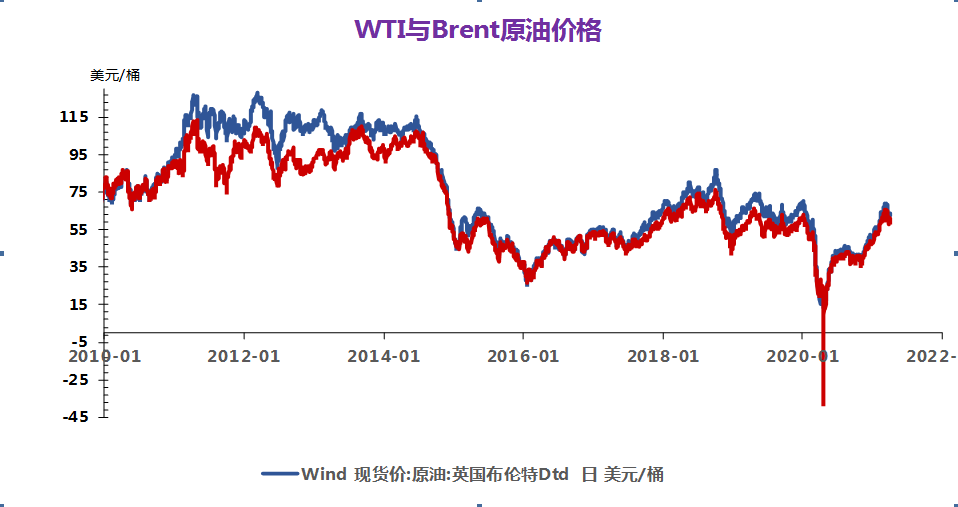

(一)原油

OPEC+达成增产协议,给油价短线下行压力

阿联酋的产量基准将提高至350万桶/日,低于其导致OPEC+本月早些时候未能达成协议时所要求的380万桶,但高于之前317万桶的基准。沙特阿拉伯和俄罗斯的基准均提高了50万桶/日,达到1150万桶。

根据国际能源署的预计,尽管产油国供应逐步增加,但今年下半年全球石油市场仍可能出现日均150万桶的短缺。需求持续增长意味着石油供应仍将存在缺口。

后市观点:短期油价震荡偏强

(二)天然气

进口气价格支撑强劲 国内液厂价格继续攀升

近期国内液化气市场走势偏强,山东民用气市场在7月8日开始进入上行通道,期间市场利好因素较多。其一是国际原油市场,近期国际原油虽然波动较为频繁,但整体仍处于高位水平,加之外盘价格坚挺,给液化气市场带来一定支撑。其次山东地区多厂进行检修,山东市场供应量有所下滑,金诚石化部分装置检修,暂不对外报价。供应减少给市场带来支撑明显。加之8月CP预期上涨,利好市场心态是其三。目前山东主流成交价格在4550-4650元/吨附近,市场整体成交氛围温和,下游买涨心态下入市积极,厂家出货顺畅,心态坚挺,价格有所推涨。但华南市场由于出货情况平平,当前价格出现下跌。

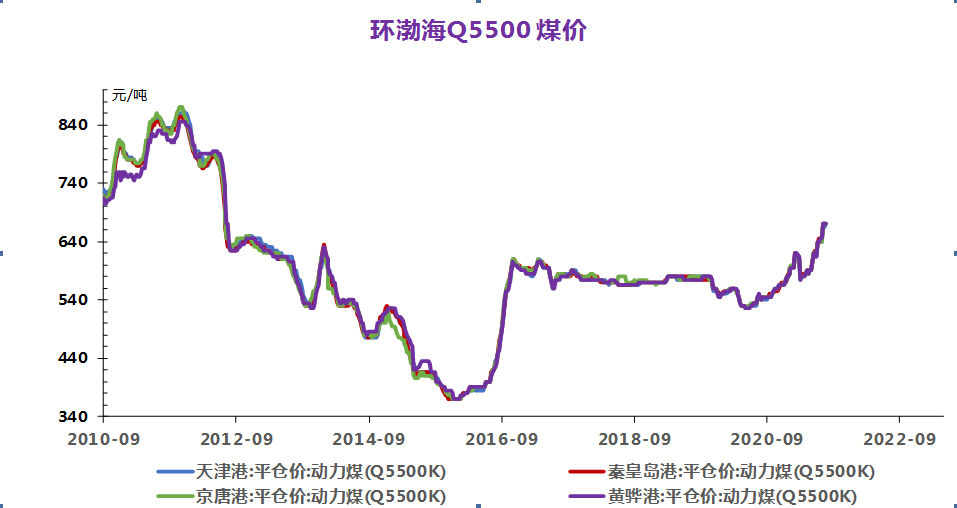

(三)煤炭(动力煤)

动力煤

本周动力煤市场整体向好,供应依然偏紧,价格有所提涨。“七一”过后,产能释放情况并未好转,本周主要大矿如神华、陕煤等正常开工,但一些煤矿因安全检查等问题停止生产,导致供应进一步收紧,同时,电厂日耗上涨,补库情况却不理想,可用天数较上周仍继续下跌。在需求强劲的情况下,动力煤市场成交一片火爆,预计短期内动力煤市场易涨难跌。

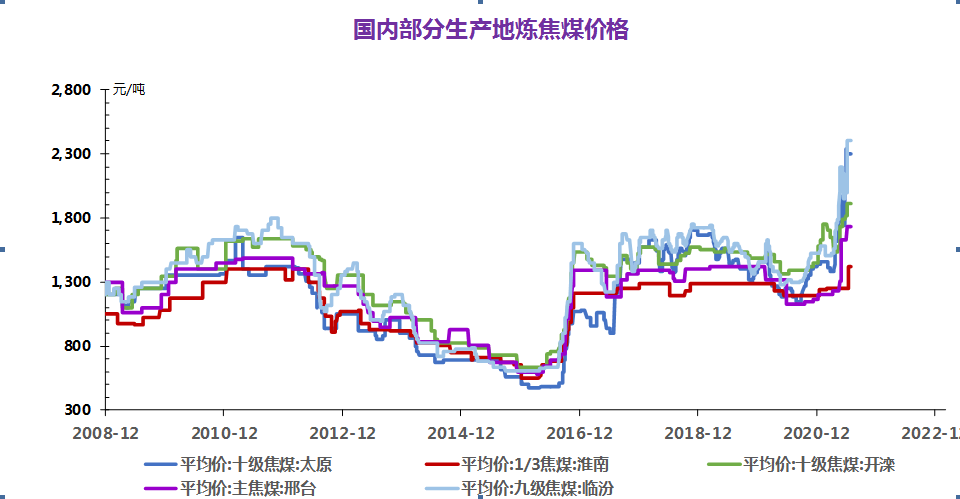

焦煤

本周炼焦煤市场呈现涨跌互现局面,但涨价面积以及幅度远远大于个别煤种的跌落空间。部分优质资源相对紧俏,多数矿点处于无库存状态,出货相对顺畅。当前煤价处于近几年高位水平,贸易采购偏谨慎。近日主焦肥煤资源报价依旧走强,个别矿点配焦煤种小幅回落。

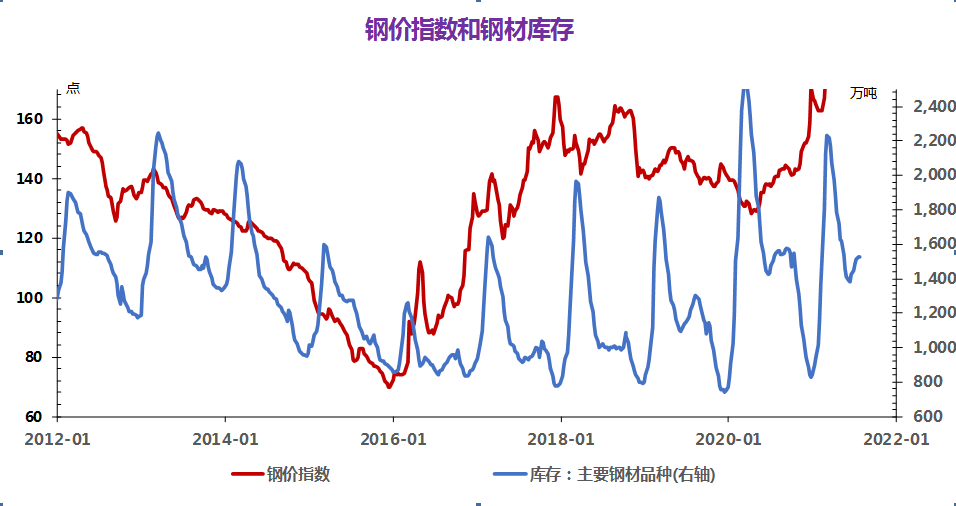

(四)钢材

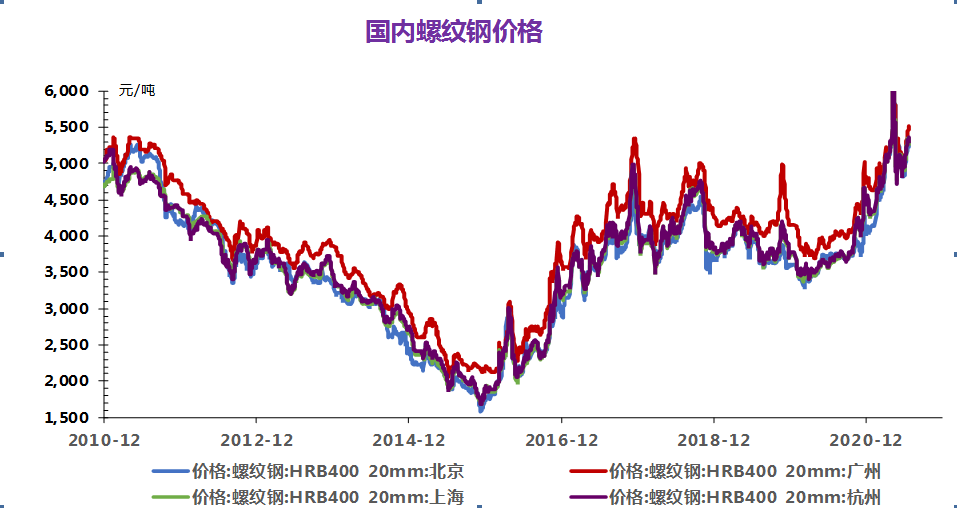

供应方面,本周供应降产突出,主要原因在于限电叠加限产,河南、广西、云南、山东等省表现尤为突出。但从限电角度来看,影响市场较为有限,下周或有部分样本逐渐恢复。从限产角度来看,部分省份出台明确文件,“回头看”严查程度有所提升。因此,各区域代表企业检修/停产/减产的比例增减对冲或表现明显,短期内供应波动空间较为有限。

库存与消费方面,继上周库存出现拐点之后,本周五大品种库存继续下降且降幅扩大,降库趋势基本确认,从时间节点来看,较预期库存拐点提前3周左右,较往年淡季累库周期减少3-4周,数据表现整体偏乐观。但深究原因,目前消费水平较往年相比依旧偏低,降库提前主要在于供应的明显减量,而非下游消费的整体好转。目前仍处于传统消费淡季当中,且无论下游消费或者资金方面,仍未出现好转迹象,现实整体偏悲观,价格的上行主要驱动在于对未来预期整体乐观,由于后期压产已成定局,淡季过后供需错配或将导致远期价格出现大幅上行,但短期市场弱现实强预期的格局仍将延续。供应方面。山西、河北、安徽等省前期减限产的企业本周逐渐恢复正常生产,但是山东限产开始落地执行,个别企业已有炉子停休,供应减量在本周有所体现。另外,本周虽有环保组入住江苏消息传出但在供应上未有显现。目前螺纹钢高炉和电炉即时利润均达到200-300元/吨左右,对于钢企来说,利润有扩张预期,因此生产积极性并不会有明显压制,后期仍有上升空间。

(五)玻璃和水泥

1. 玻璃

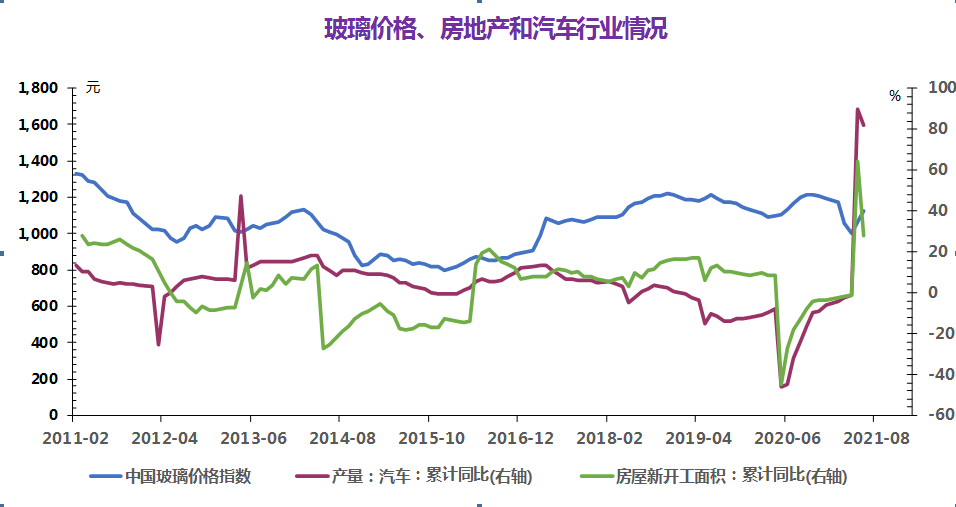

本周内玻璃价格上涨,整体市场交投气氛较好。上游,石油焦价格上涨;纯碱小涨,液化天然价格上调。上游支撑有力,生产企业市场信心较好,大部分都能达到产销平衡,下游贸易商和加工企业刚需为主,按需采购。短期来看,玻璃市场信心较好,成交重心偏强。

2. 水泥

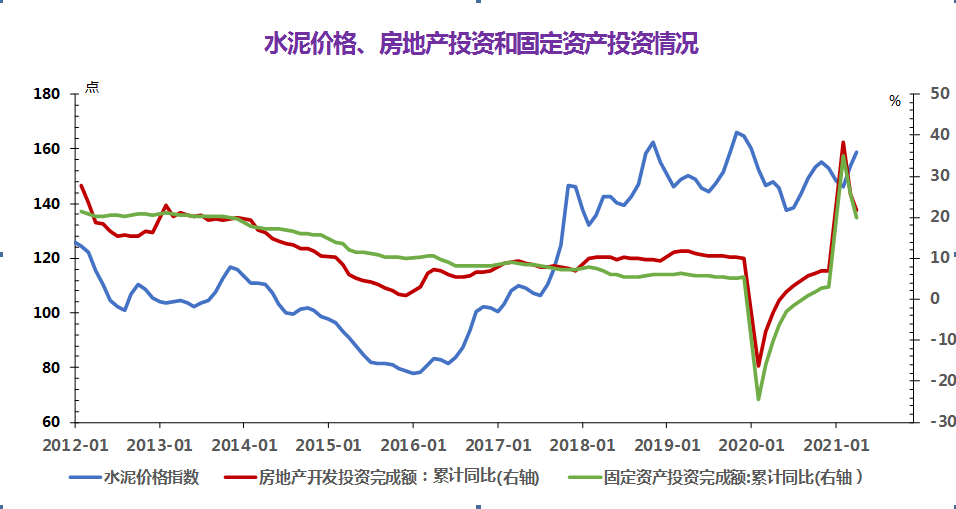

7月下旬过后,随着天气好转,受降雨导致开工受限等不利影响因素有望逐渐消退,下游水泥需求可能会进入恢复期,以及基础设施建设仍是投资重点,各地项目陆续上马开工,水泥需求受此带动,水泥行情下滑的脚步可能趋于放缓。

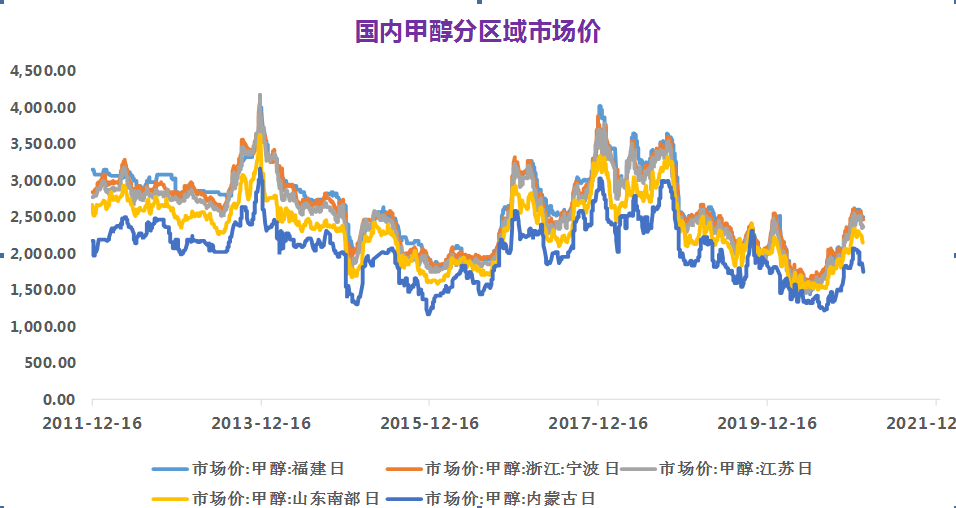

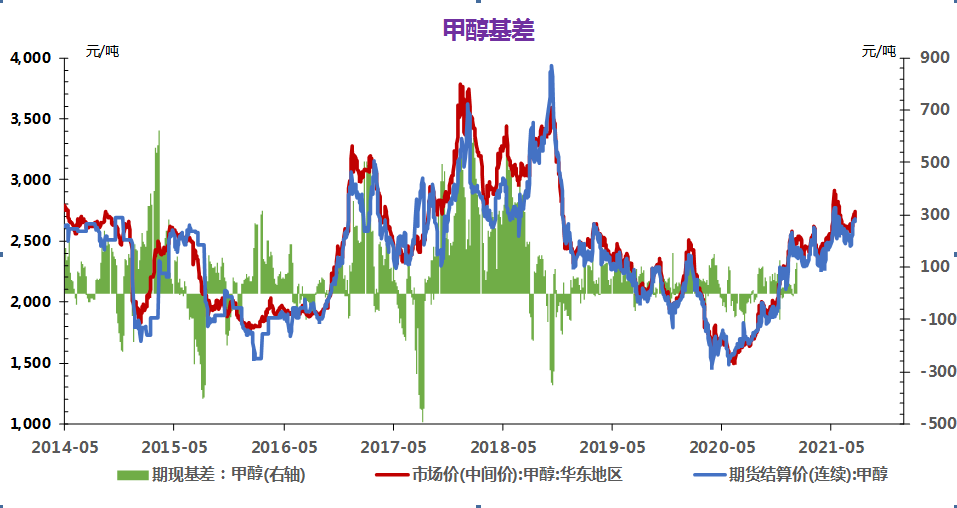

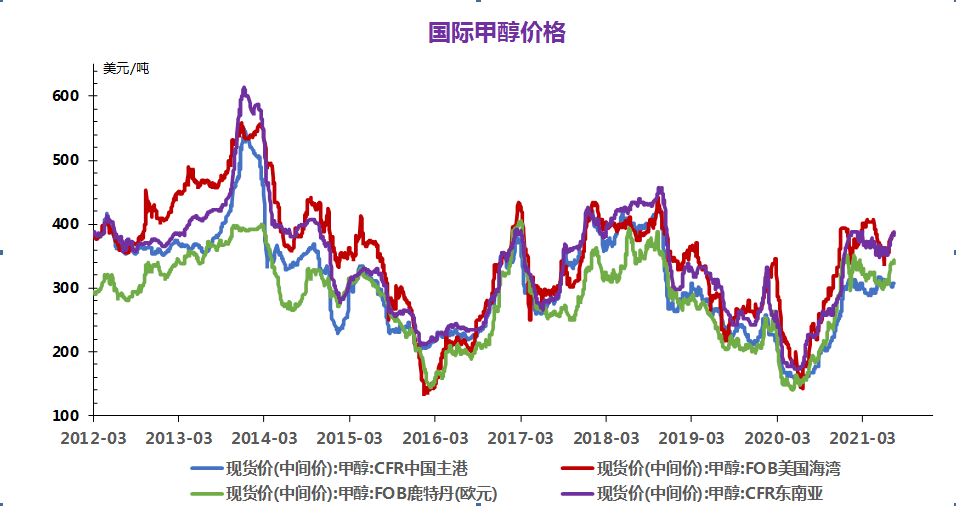

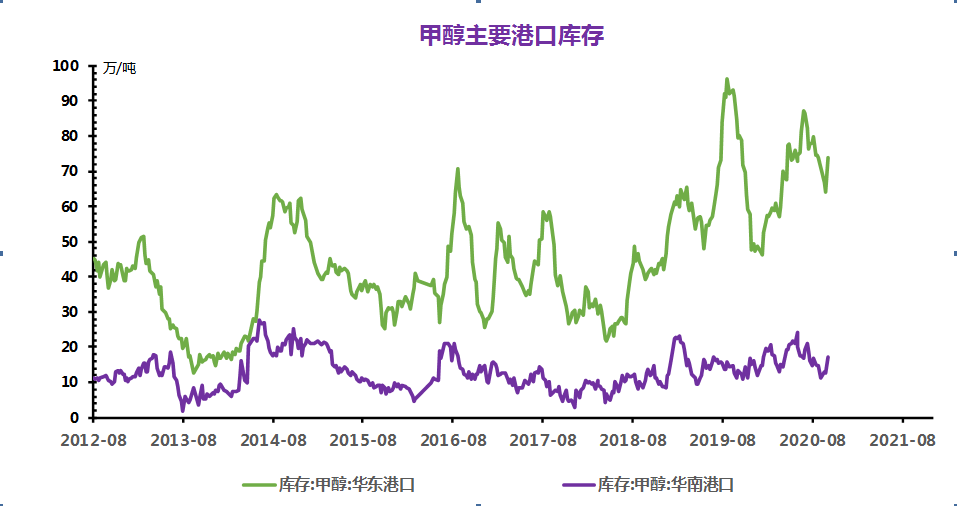

(六)甲醇

供应端,国内供应压力趋增,存港口累库和进口增量预期。外盘新装置产能预计8月投放,进口趋增。

需求端,烯烃7月中旬-8月上旬集中检。

后市观点:预计短期仍以震荡,三季度基本面走弱下价格趋于下行。

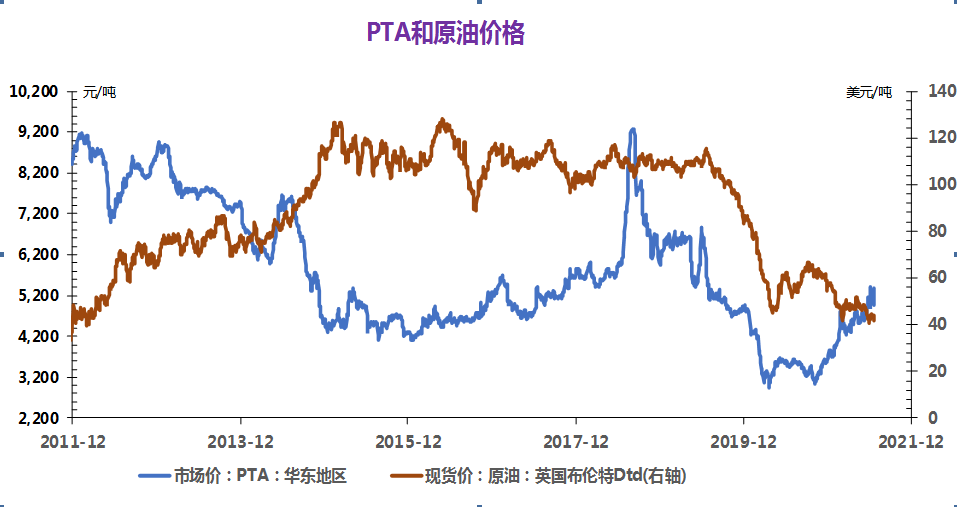

(七)PTA

PTA供需来看,供给端装置变动不大,新材料和福化降负;需求端聚酯开率继续回升,7月预估93.6%左右。

后市观点,短期来看PTA供需局面仍未发生明显变化,原料成本仍是当前PTA价格波动的主导因素,预计近期PTA将跟随国际油价呈现宽幅震荡运行态势。

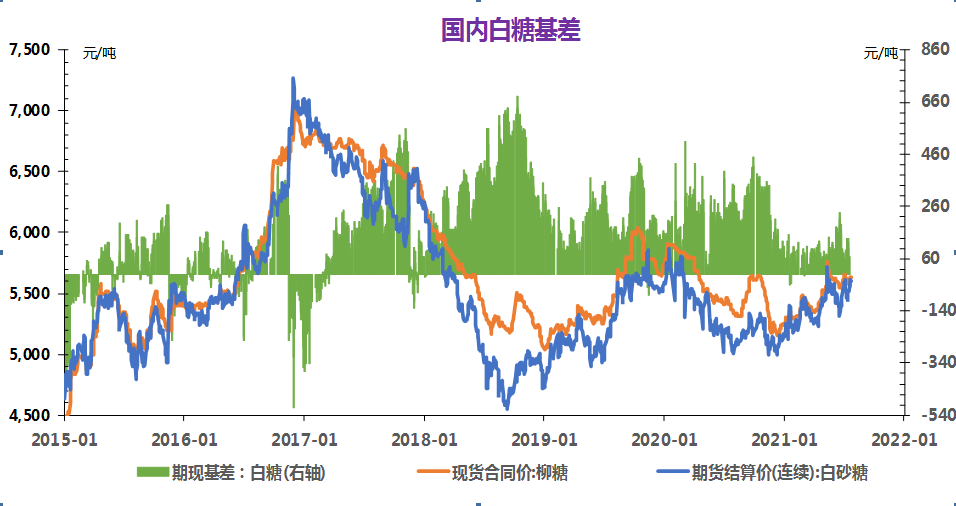

(八)白糖

2020/2021榨季我国食糖供需处于紧平衡格局,由平衡转向偏紧。库存消费比连续多年下降,目前库存消费比处于非常低的位置,由于进口征税保护政策取消,未来进口增加,预测未来年度库存略微增加,具体还要看实际进口情况,并非代表绝对利空。库存消费比略有增加,依然处于低位。

后期预测:榨季结束,白糖库存高峰已过,目前进入去库存阶段,由于进口糖增加,短期数据库存是近五年同比最高位,预计短期内白糖价格或将以疲软震荡为主。

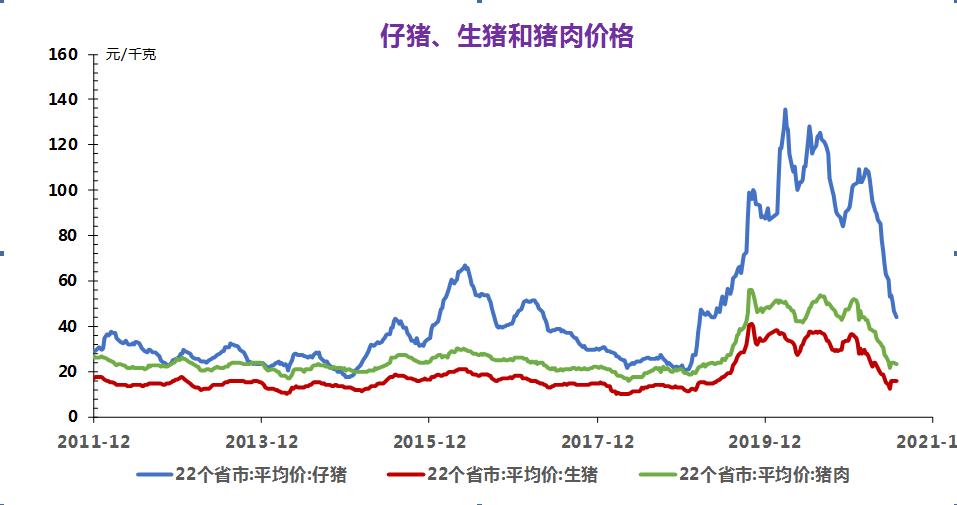

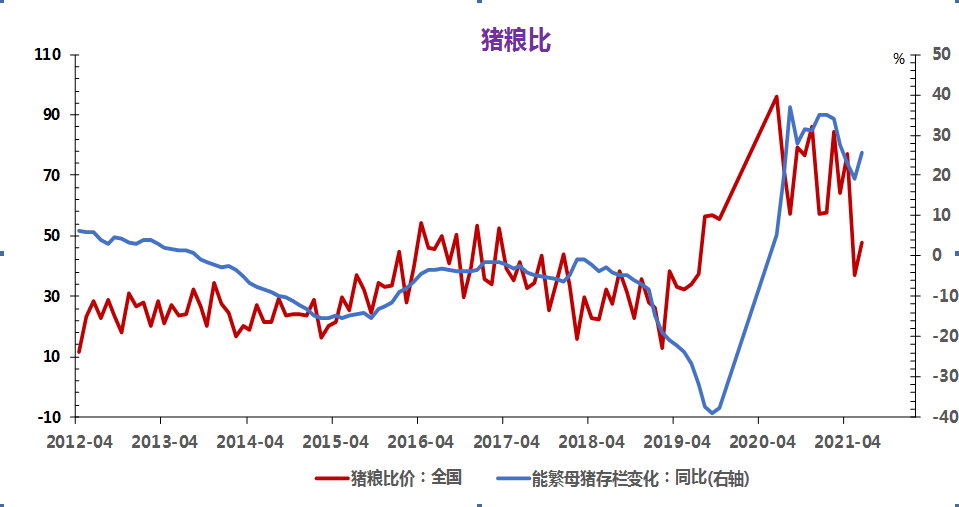

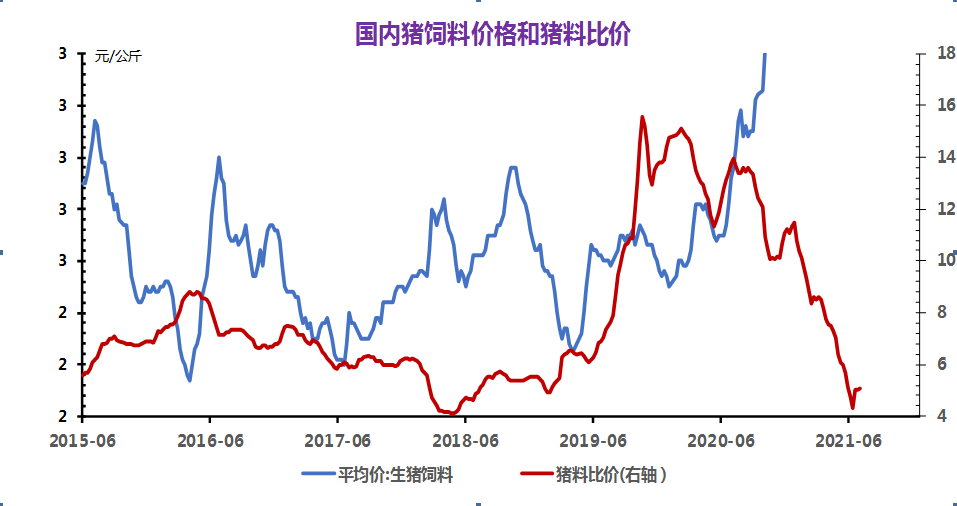

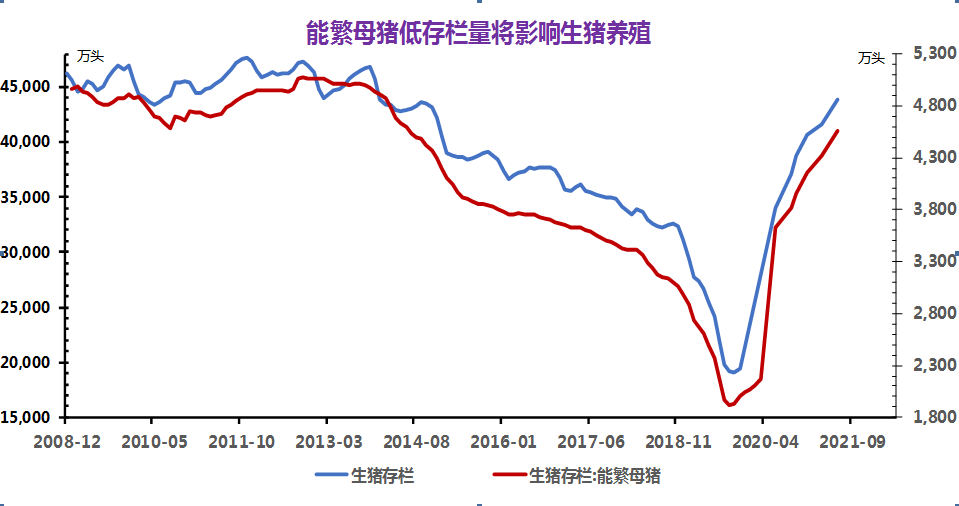

(九)生猪

7月中旬开始,存栏生猪陆续出栏变现,终端肉类市场需求持续低迷,国内生猪市场供强需弱问题再现,猪价再度承压下行。

生猪养殖饲用成本仍处高位,生猪养殖整体仍处于亏损局面,养殖户补栏热情持续下降,仔猪价格持续回落。

后市预测:市场供强需弱压力下,短期内猪价仍存一定回落空间。

(十)豆粕

7月8日以后,外盘美豆拉涨,终端豆粕饲料需求增加,豆粕行情重新回到上涨之势。天气炒作行情反复,美豆涨跌互现,加上进口大豆到港量增加,豆粕振荡上行。截止7月19日,豆粕库存压力有所缓解,周环比下跌4.38%。利多支撑,豆粕整体保持上涨之势。

后市展望

因豆粕库存压力下降,终端饲料需求好转,后市豆粕将走强。

(十一)钴锂

电池及下游终端市场

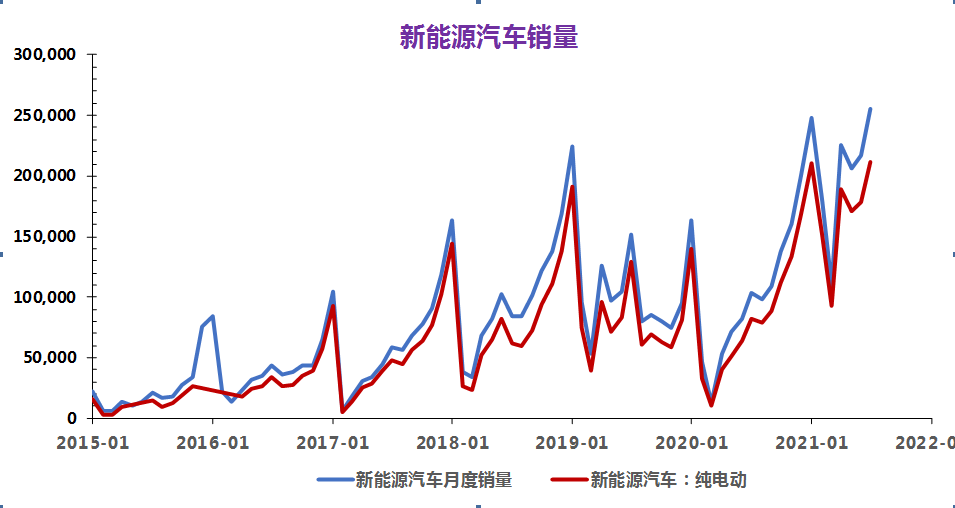

6月新能源汽车销量端,从车型方面,此前销量走弱的长城欧拉R1与理想One当月迎来大幅上行,分别卖出0.54万辆与0.78万辆,环比暴增78%与61%。其中欧拉R1此前因长城汽车芯片短缺致车型减产,延迟交付,而本月影响触底反弹,销量上涨。而理想ONE此前卷入断轴及车型改款导致维权等负面舆论事件,本月因新款车型在提高了车型性能的情况下,售价并未发生大的变动,产品力提升,销量上行。

电解钴及钴中间品

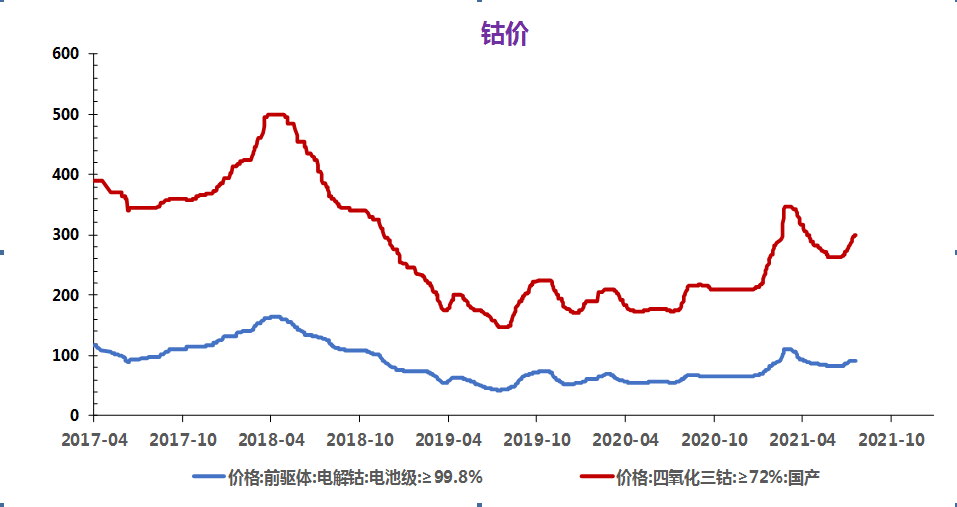

本周电解钴现货价格持稳。期货盘小幅波动,电解钴现货交易零星。部分厂家或未重启开工,或转换生产硫酸钴,国内电解钴整体供应量同比减少。本周钴中间品价格上涨。南非港口基本恢复、铁路陆续开放,预期影响1-2周的国内钴原料供应,短期钴中间品现货报价维持高位。本周SMM电解钴价格为36.9-39万元/吨,均价较上周持平。SMM钴中间品价格为20.8-21.2美金/磅,均价较上周上涨1.5万元/吨。

钴盐及镍盐

本周钴盐价格持平。本周市场交易清淡,下游询单减少,供应商报价零星,少许硫酸钴、氯化钴报价维持高位,分别8.5万元/吨、9.8万元/吨。本周SMM硫酸钴价格为7.9-8.3万元/吨,均价较上周上涨0.15万元/吨。SMM氯化钴当前价格为8.9万元/吨,均价较上周下跌0.08万元/吨。SMM电池级硫酸镍价格为3.7-3.75万元/吨,均价较上周上涨0.13万元/吨。

四氧化三钴

本周四氧化三钴价格上涨。三季度数码3C采购需求预期增加,供应商报价维持高位,成交价格预计上涨。本周SMM四氧化三钴当前价格为29.5-30.5万元/吨,均价较上周上涨2万元/吨。

三元前驱体

本周三元前驱体价格不变。成本方面,本周镍盐价格小幅上调,钴盐价格不变,前驱体成本相对稳定。需求方面,动力需求稳定,数码及小动力市场需求增加,下游材料企业近期询单较多。价格方面,本周5系报价不变,部分前驱体企业观望盐价格,暂未报价,其他前驱体企业价格坚挺,市场成交不多。本周SMM三元前驱体(523型)价格为11.9-12.3万元/吨,均价较上周上涨0.2万元/吨。SMM三元前驱体(523单晶型)价格为12.5-12.9万元/吨,均价较上周上涨0.2万元/吨。SMM三元前驱体(622型)价格为13.05-13.55万元/吨,均价较上周上涨0.2万元/吨。SMM三元前驱体(811型)价格为14-14.6万元/吨,均价较上周持平上涨0.2万元/吨。

碳酸锂

本周碳酸锂价格上涨。工碳方面,目前青海地区冶炼厂报价上行明显,工碳报价8.4万元/吨,准电碳报价8.6-8.9万元/吨。近期贸易商库存明显增加,对青海地区低价库存清库,而下游材料厂采购难度增加,成交价格小幅上行。电碳方面价格低幅小幅上行,国内部分大型冶炼产7月进入检修,对电碳供应量小幅影响5-8%,报价明显上调。本周SMM电池级碳酸锂价格为8.7-8.9万元/吨,均价较上周上涨0.05万元/吨。SMM工业级碳酸锂价格为8.2-8.5万元/吨,均价较上周上涨0.15万元。

氢氧化锂

本周氢氧化锂价格小幅上涨。氢氧化锂市场紧缺持续,7月主流大厂仍有年度检修情况,对现货市场供应减量,下游采购渐难,预计下周价格仍将上行。本周SMM电池级氢氧化锂(粗颗粒)价格为9.6-9.9万元/吨,均价较上周上涨0.15万元/吨。本周SMM电池级氢氧化锂(微粉级)价格为10.2-10.6万元/吨,均价较上周上涨0.2万元/吨。SMM工业级氢氧化锂价格为9.1-9.3万元/吨,均价较上周上涨0.1万元/吨。

钴酸锂

本周钴酸锂价格持平。部分钴酸锂企业报价上调,本周成交零星。下游三季度需求询单持续,预计成交量逐步增加,价格上涨。本周SMM4.4V钴酸锂价格为31.7-32.4万元/吨,均价较上周上涨0.7万元/吨。

三元材料

本周三元材料价格不变。本周前驱体价格稳定,氢氧化锂价格上行,考虑到市场对高镍三元的需求增速较高,预计未来氢氧化锂价格上涨拉动811三元材料价格上行。此外近期碳酸锂供应紧缺,价格呈上涨趋势,或逐步传导至三元材料企业,但由于碳酸锂涨幅对材料影响较小,叠加下游电池企业较为强势,中低镍三元材料价格或暂稳。本周SMM三元材料(523型)价格为16.5-17.5万元/吨,均价较上周上涨0.25万元/吨。SMM三元材料(622型)价格为18-18.9万元/吨,均价较上周上涨0.25万元/吨。SMM三元材料(811型)价格20.8-21.9万元/吨,均价较上周上涨0.25万元/吨。

磷酸铁锂

本周磷酸铁锂价格上行。近期原料端云南限电再度开启叠加环保审查压力加大,当地黄磷企业开工率有所下滑,行业产量库存双低,带动磷酸铁及铁锂价格上行。此外,当前铁锂行业原料库存普遍不高,而三季度预计有部分大厂产线放出,预期对上游磷酸铁,碳酸锂需求均大幅上行,市场看涨情绪较浓,预计后市仍有上行空间。本周SMM磷酸铁锂(动力型)价格为5-5.4万元/吨,均价较上周上涨0.1万元/吨。SMM磷酸铁锂(储能型)价格为4.5-4.85万元/吨,均价较上周上涨0.1万元/吨。

锰酸锂

本周锰酸锂价格持稳。近期市场整体走势较为平稳,需求端总体变化不多,小动力端需求依旧维持较高水平,此外,近期河南暴雨导致部分当地部分运输道路中断,部分企业有短期停工1-2天的情况,不过整体人员,厂房,设备,工业用电等并未收到太大影响,预计后续不久便可复产。本周SMM锰酸锂(容量型)价格为3.3-3.7万元/吨,均价较上周持平。SMM锰酸锂(动力型)价格为4.2-4.5万元/吨,均价较上周持平。

负极材料

本周负极材料价格不变。市场行情延续上周,价格维持高位,部分中端产品订单已上调价格。原料端,国产焦类包括石油焦及针状焦价格受成本面支撑仍处于高位持稳阶段;生产端,受内蒙地区限电影响,市场石墨化产能仍较紧缺,石墨化代加工价格达1.9-2.2万元/吨;供需上,受石墨化产能限制及下游动力市场需求火爆影响,市场仍为供需紧平衡,继续支撑价格高位。本周SMM人造石墨(高端)价格为6.8-7.3万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6-6.5万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格不变。供需方面,国内市场延续供需紧平衡状态,大厂订单增量明显,生产计划饱满,虽新增产能正逐步释放但供应仍显吃紧;价格方面,部分厂商表示,包括PP/PE,白油,PVDF等多种原材料价格持续高位,涂覆膜已出现涨价趋势,预计后市成交价格或有小幅上调,基膜价格维持平稳。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

电解液价格本周价格持平。近期电解液价格仍处高位,六氟磷酸锂价格近期虽未有大幅上行,不过仍在40万元左右高位企稳,部分大厂虽在加紧扩产,但下游动力等需求也有所提升,市场供应偏紧状况维持。预计后市价格上行。本周SMM电解液(三元动力用)价格8-9万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(磷酸铁锂用)价格7.3-7.9万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(钴酸锂用)价格8.5-9.5万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(锰酸锂用)价格5-6万元/吨,均价较上周上涨0.2万元/吨。

后市预测

钴方面,南非暴乱引起的港口运营中断现已基本恢复,铁路基本已重新开放,原料供应紧张风险下降。下游对钴系产品采购热度下降,观望情绪增加。三季度下游需求增多预期,整体钴价预期看涨。

锂方面,铁锂需求逐渐放量,碳酸锂市场未来国内盐湖体系增量有限,海外进口产品市占率将有所提高。