国际宏观经济分析2021年7月第二期

国际宏观经济分析

(一)美国

1. 经济数据

(1)本周公布数据:

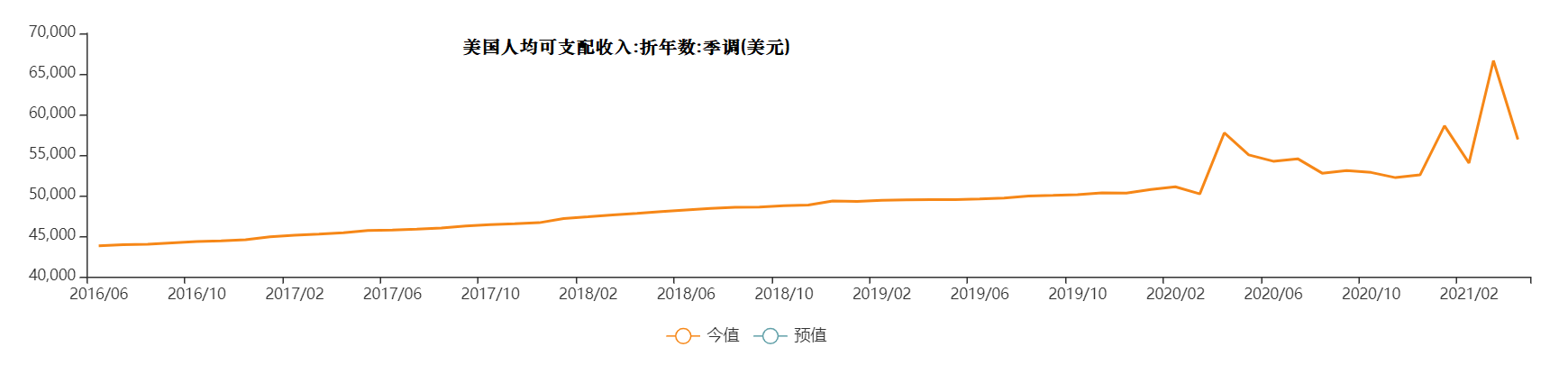

美国5月人均可支配收入56910美元,前值为66640美元。

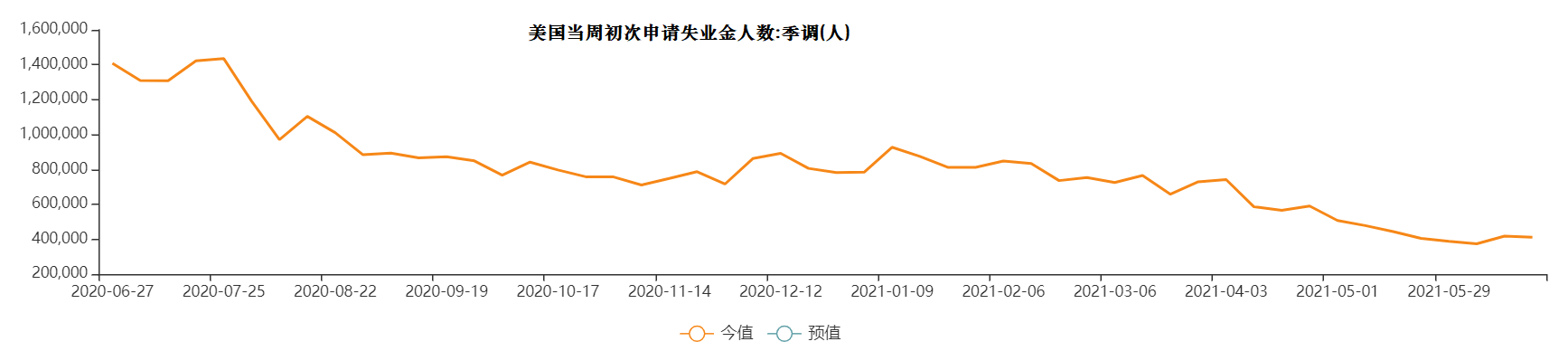

美国本周初次申请失业金人数为411000,前值为418000。

(2)非本周公布数据:

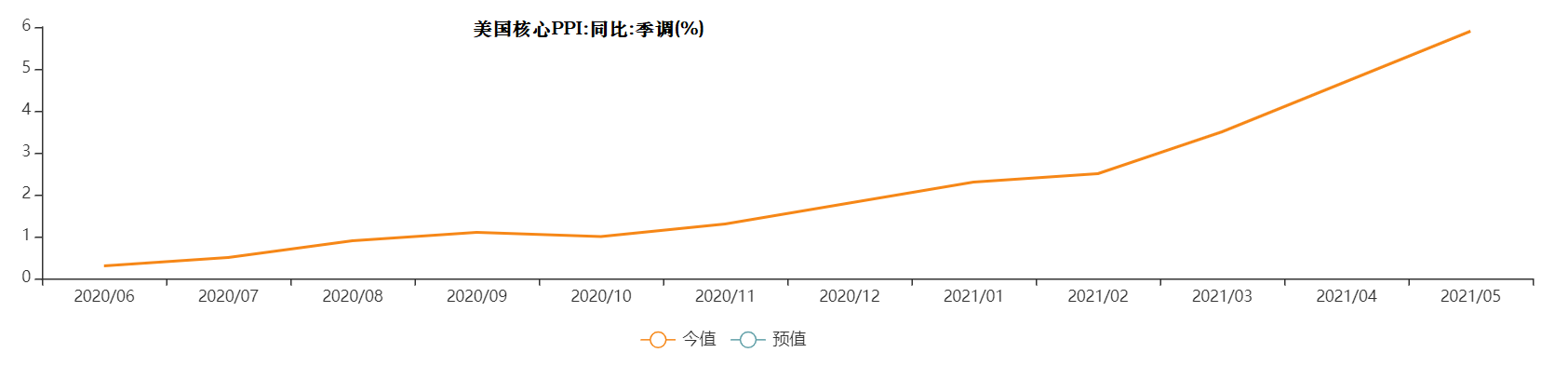

美国5月核心PPI指数为5.9,前值为4.7。

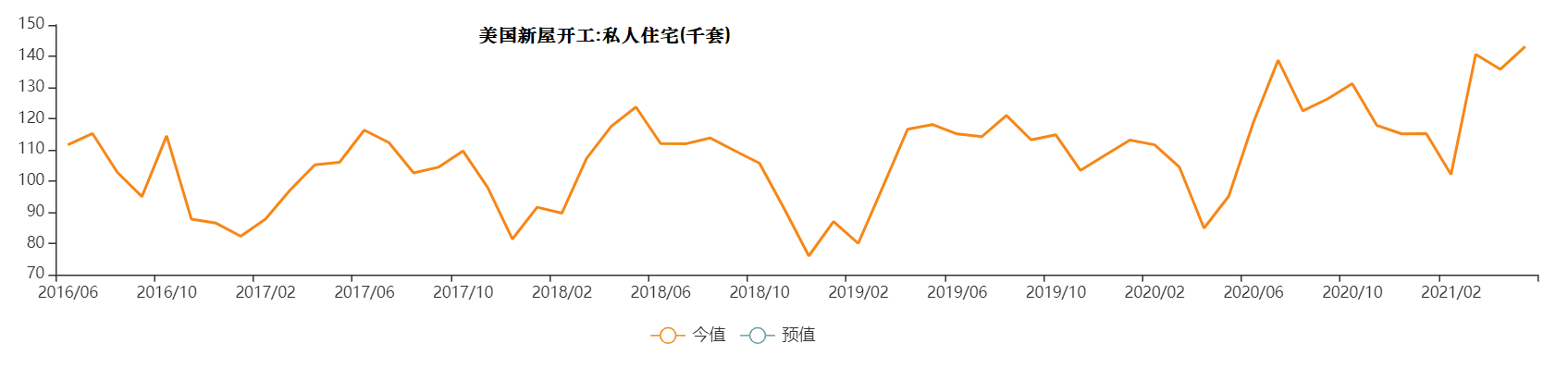

美国5月新屋开工143.1千套,前值为135.8。

2.货币政策变化

美联储6月议息会议:

1、美联储如期按兵不动,会议声明变化不大,并“技术性加息”5bp,这一调整将在一定程度上缓解近期流动性过剩的局面,并将抑制由此带来的美债收益率下行动能。

2、美联储将2021年底GDP增速预期由6.5%上调至7.0%,并大幅上调了今年的通胀预期。最新点阵图显示,美联储预计2023年加息2次,同时支持2022年加息的官员明显增多。

3、鲍威尔讲话不够鹰派,但对通胀的担忧增加,并提到了关于Taper的更多信息。

4、维持此前判断:对于Taper,美联储未来几个月将陆续吹风,最可能在12月正式宣布,从明年1月开始实施;首次加息最快在2022年底。

(二)欧盟

1.经济数据

(1) 本周公布数据:

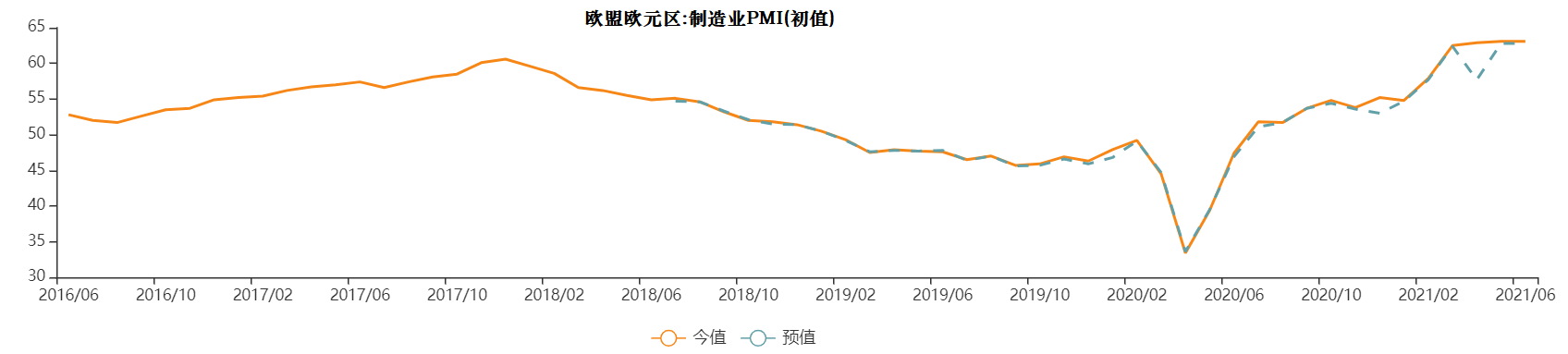

6月欧盟制造业PMI为63.1,与前值持平

(2)非本周公布数据:

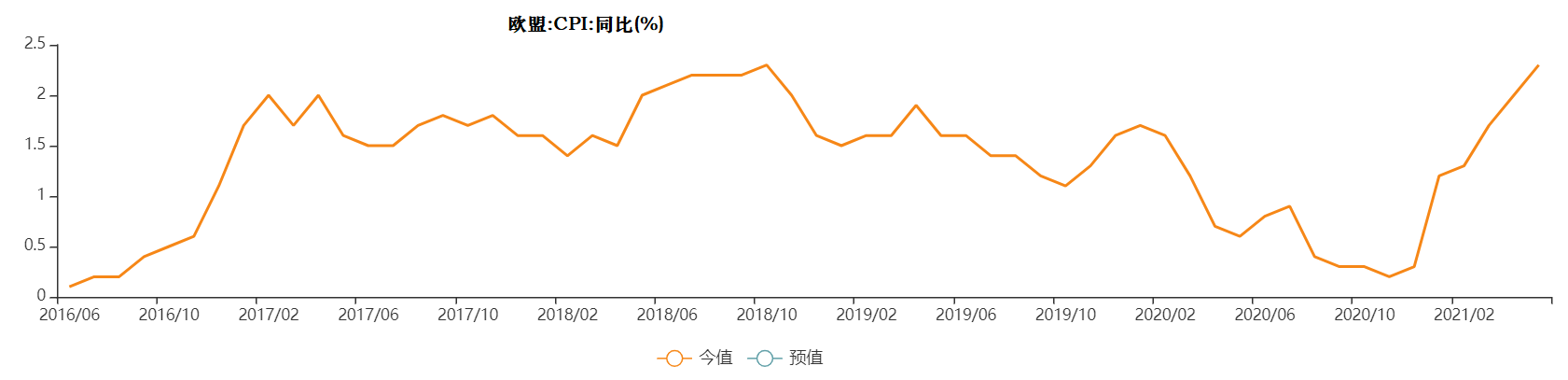

5月欧盟CPI为2.3,前值为2.0。

2.货币政策变化

本周无。

(三)日本

1. 经济数据

(1)本周公布数据:

本周无数据更新。

(2)非本周公布数据:

日本3月制造业PMI终值为52.7,前值52。

2.货币政策变化

日本央行的一位发言人明确,自2021年4月1日起,仅买入追踪东证指数的ETF。其中,引起市场关注的焦点是“取消年度6万亿日元股票ETF购买目标”。在此之前,日本央行买入的目标包含了追踪日经225指数、JPX日经400指数的ETF。意味着,日本央行开始有意缩减在日本股市的买入力度,被市场认为是政策转向的信号。

(四)韩国

1. 经济数据

(1)本周公布数据:

韩国3月制造业PMI 55.3, 前值55.3。

(2)非本周公布数据:

2.货币政策变化

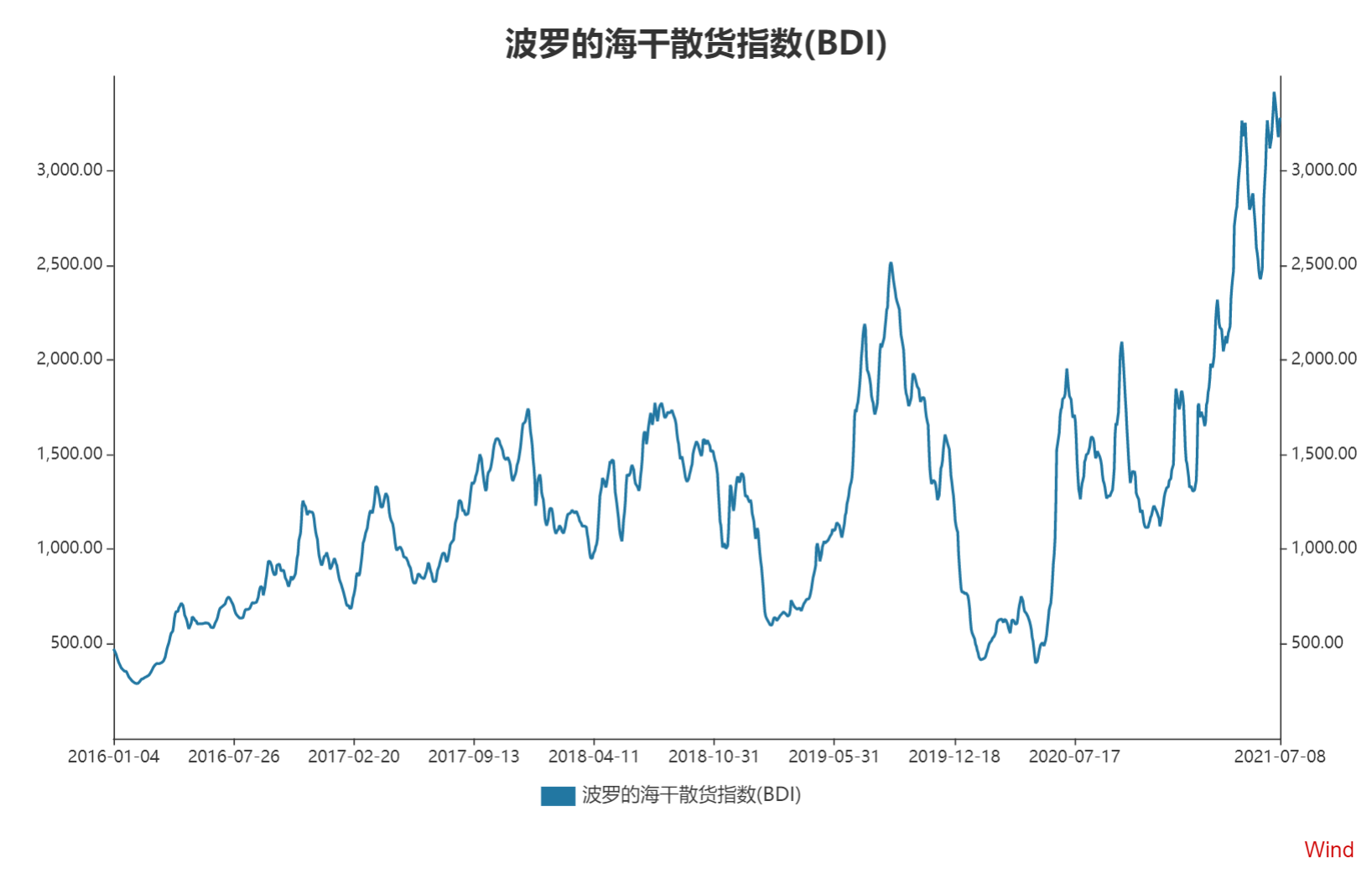

(五)波罗的海干散货指数(BDI)

运输市场总体活跃,综合指数高位盘整。

海岬型船市场,太平洋市场和远程矿航线运价先涨后跌,太平洋市场波动明显。上半周,国内北方港口减少作业时间,船舶周转放缓,且日本、韩国煤炭进口货盘增加。下半周,货盘减少,尤其煤炭货盘减少较多,市场可用运力增多,运价回落。

巴拿马型船市场,巴拿马型船市场行情冲高,尤其粮食航线运价涨势强劲。太平洋市场煤炭即期货盘表现一般,但在FFA远期合约上涨及大西洋市场走强的带动下,价格冲高,多条航线创指数发布以来新高。粮食市场,大西洋市场可用运力不足,同时黑海粮食货盘的增长加剧市场缺船状况,粮食运价快速上涨,多条航线运价一周涨幅高于10%。

超灵便型船市场,超灵便型船东南亚市场持续小涨,各航线运价不断突破指数高点。市场各货种运输需求稳定,菲律宾镍矿货盘依旧保持活跃,市场氛围良好。超灵便型船运价继续高位上涨,但涨势趋缓。