大宗商品分析2021年5月第一期

大宗商品分析

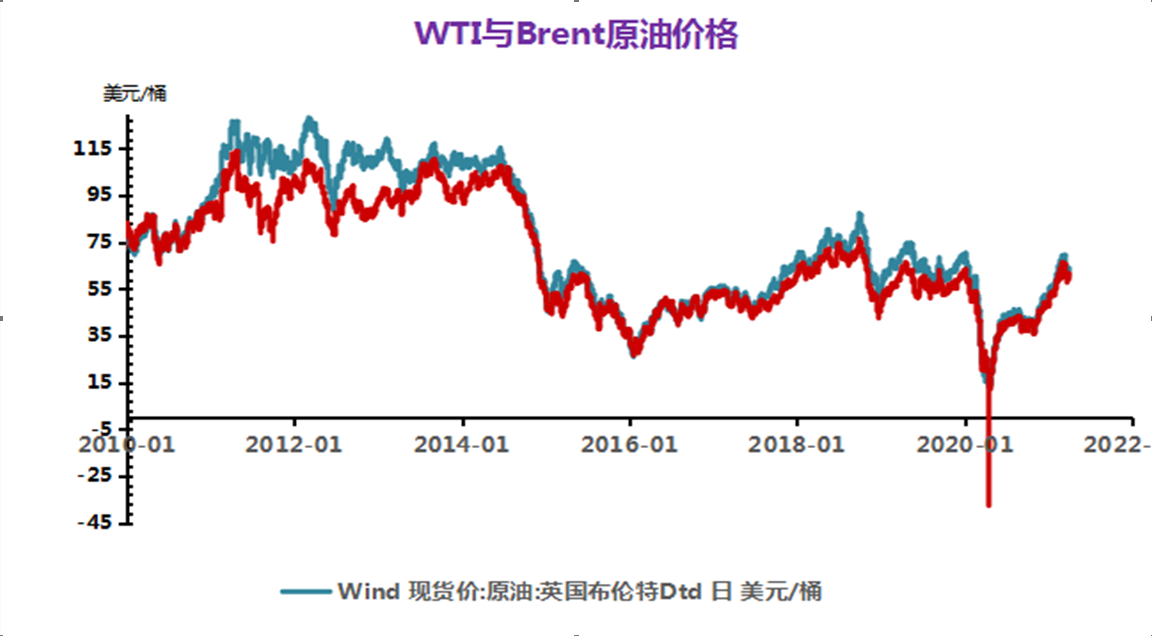

(一)原油

本轮国内成品油调价将于28日24日开启,本轮国内油价大概率上调,这将是今年以来第六次上涨。

进入本轮计价周期,受石油输出国组织(OPEC)与国际能源署(IEA)上调全球石油需求增长预期对油价的利好提振持续,国际油价保持相对高位。截至北京时间4月27日,美国WTI原油期货市场主力合约结算价报62.94美元/桶,布伦特原油期货市场主力合约结算价报65.87美元/桶,此前石油输出国组织及其盟友(OPEC+)联合部长级监督委员会(JMMC)举行会议,并确认不会按计划在周三举行部长级会议,对当前的减产计划表现出了信心。目前虽然印度疫情的担忧仍未消散,但市场对全球主要经济体复苏仍具备信心。本轮计价周期内,多方利好释放,提振了人们对能源需求复苏的乐观预期。三地原油变化率小幅上涨,截止4月27日原油变化率为2.43%。4月28日24时成品油调价将迎来年内第六次上涨。

后期来看,国际市场消息面仍将面临一些风险,即使欧美地区的疫情得到一定的控制,令经济增长和封锁缓解,有望刺激石油需求的复苏,但是第三原油消费大国印度及日本地区的疫情并不乐观,随着封锁的加强,亚洲地区的原油需求将受到影响。美国伊朗核问题磋商仍在推进,如果美伊重回“核协议”,这些产能也会给市场带来变量。叠加美国页岩油持续增长,供应增量仍会大大平抑需求增长的利好,原油价格下滑的几率较大,新一轮成品油调价将面临一定的不确定性,小幅下调或将成为主调。

(二)天然气

进入4月,液化气民用市场连续上行,涨价不停。从走势图可以明显看出,月初上行幅度并不明显,稳中上行为主。在清明小长假后山东民用气市场开始了连续推涨,幅度较大。4月1日液化气民用山东市场均价在4000.00元/吨,4月12日均价在4267.00元/吨,期间上涨幅度在6.7%,较3月1日上涨14.67%。

4月初,液化气民用市场延续了3月末的反弹行情,继续小涨为主。受清明小长假的利好因素,下游节前多入市补货为主,厂家出货良好,市场成交氛围温和,在3月末市场便开始止跌反弹。后期随着小长假的结束,市场涨价并未停歇,而是继续上行为主,节后上行幅度较为明显。相关产品丙烷坚挺上行给市场带来利好是其一。节后下游集中补货,入市较为稳定,厂家出货顺畅,库存基本无压。再就是供应方面,进入4月民用气市场进入了集中检修的阶段,炼厂相继检修,市场供应方面随着减少,也给市场带来一定提振。最后是国际原油市场,进入4月国际原油波动频繁且幅度较大,但整体呈上涨也给民用气带来一定支撑。多重利好因素下,山东民用气市场价格接连走高。

再看期货市场,期间LPG期货市场震荡为主,给现货市场带来的利好较为有限。4月12日,液化石油气期货合约2105开盘价3818,最高价3921,最低价3760,收盘价3899,前结算价3807,结算价3845,涨92,涨幅2.42%,成交量75594,持仓量18703,日增仓-305。(报价单位:元/吨)

后市来看,当前民用气市场价格已涨至相对高位,以山东市场为例,市场主流价格已涨至4200-4350元/吨左右,且随着价格不断上行,下游抵触情绪增加,多退市观望为主,市场成交氛围较前期有所转淡。国际原油方面走势震荡为主给市场带来的利好有限。另外一个利空因素是随着天气温度逐渐升高,市场需求有走弱预期。但当前厂家库存多处于可控水平,预计山东民用气市场短期内价格坚挺,长线来看续涨的空间不大。

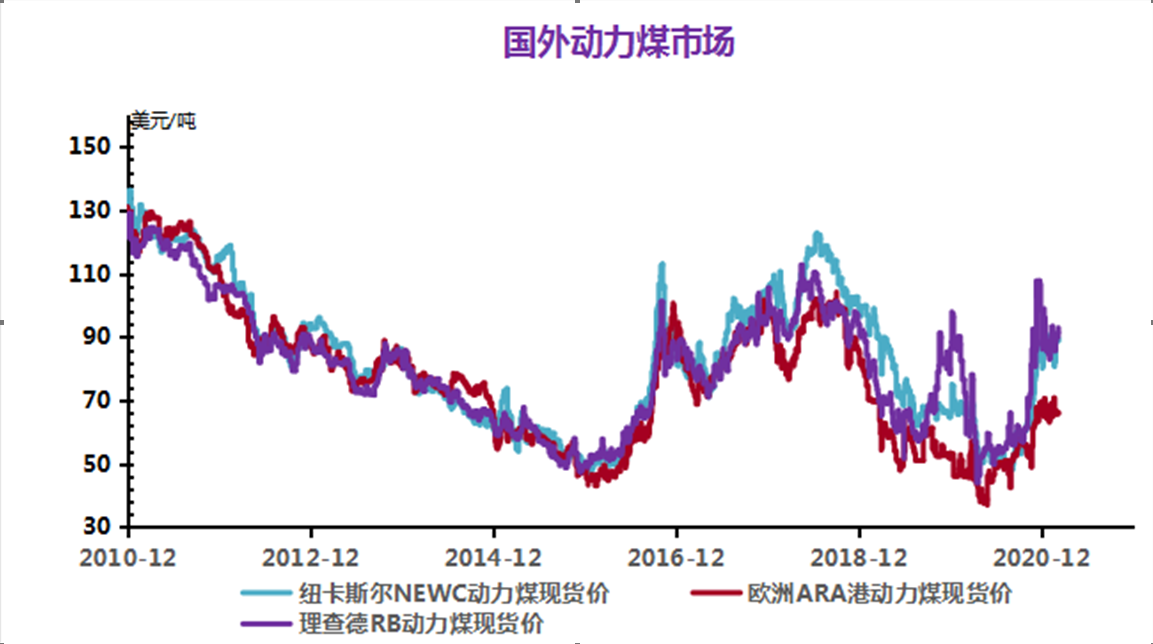

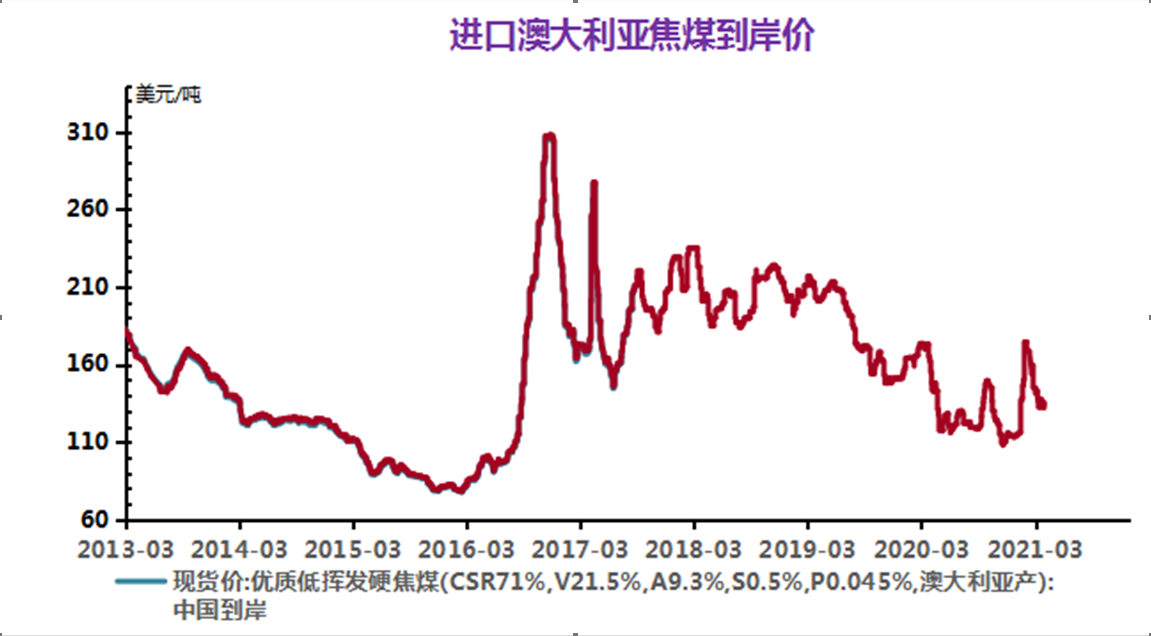

(三)煤炭(动力煤)

周初市场均价为1490元/吨,周末市场均价为1513.33元/吨,价格上涨1.53%,价格较去年同期上涨7.2%。本周炼焦煤价格强势行情运行。

4月24日炼焦煤商品指数为111.68,与昨日持平,较周期内最高点121.53点(2019-03-12)下降了8.10%,较2016年01月28日最低点44.91点上涨了148.68%。(注:周期2012-09-01至今)

受环保检查影响,煤企开工率较前期下滑,煤炭总体供应较为偏紧,尤其到月末,煤管票更加紧张。并且进口方面蒙煤数量维持较为偏低水平,炼焦煤整体供应显紧张。

需求:焦炭市场偏强运行为主,焦化企业近期销售好转,库存偏低,随着落后产能淘汰执行力度加大,山西、河北地区后市供应会有一定缩紧,多数焦化企业预期看涨。下游钢厂有一定补库意愿,焦炭库存整体偏低。焦炭价格首轮提涨落地后,部分焦企提起 焦价第二轮提涨,焦企情绪转好,对原料煤补库积极性明显提升。

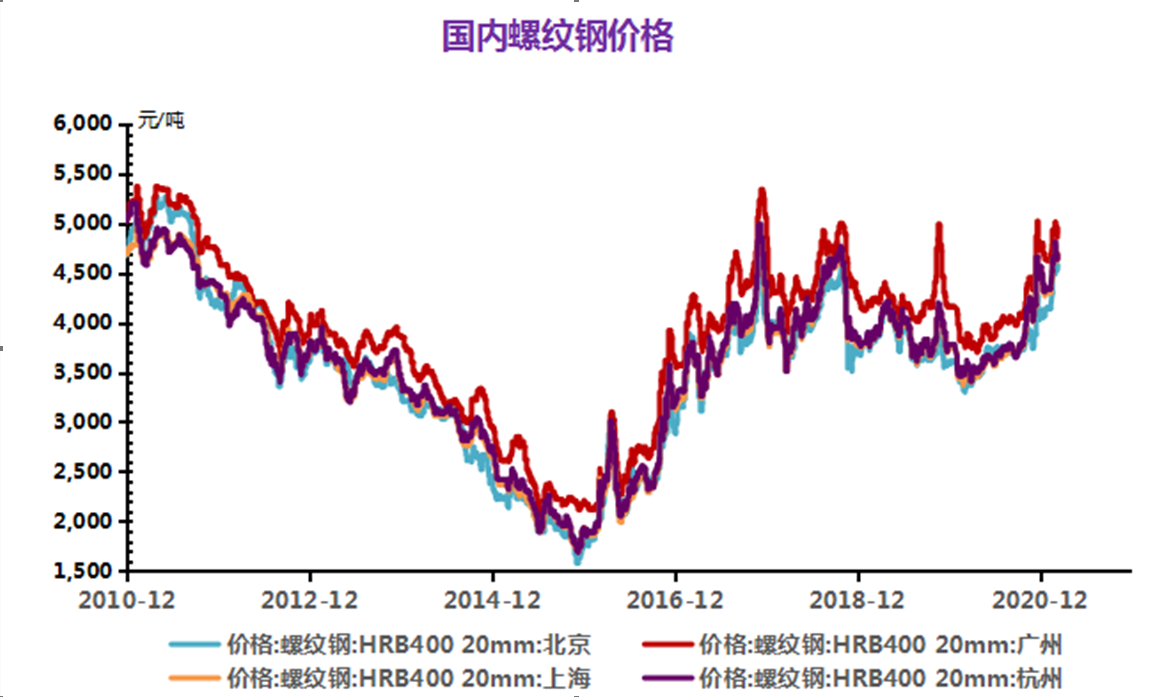

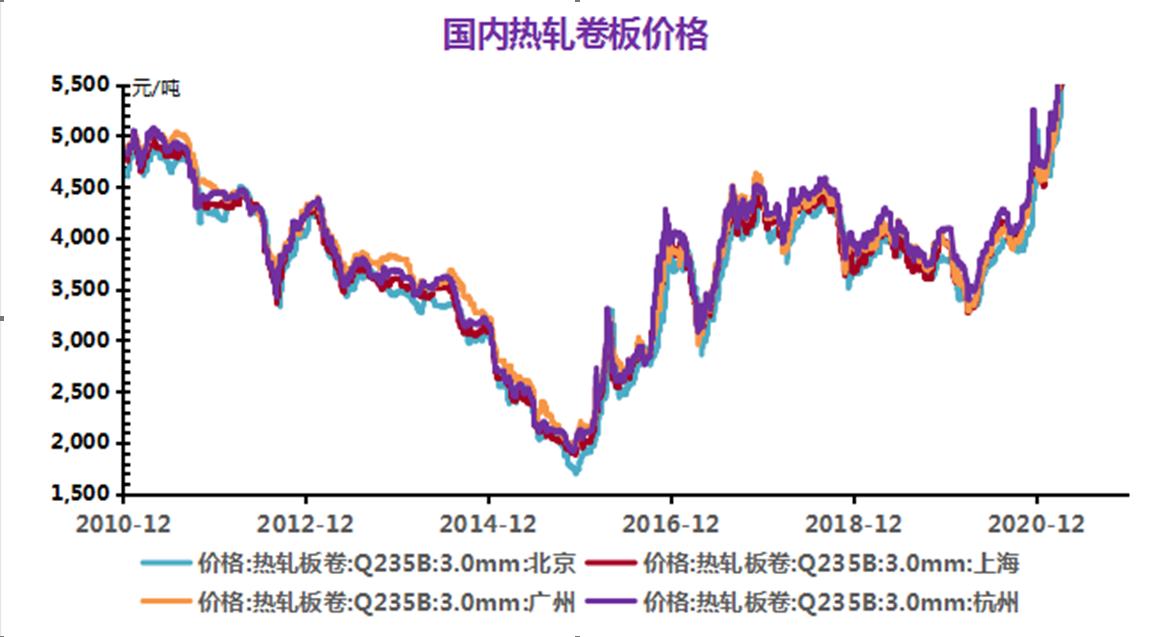

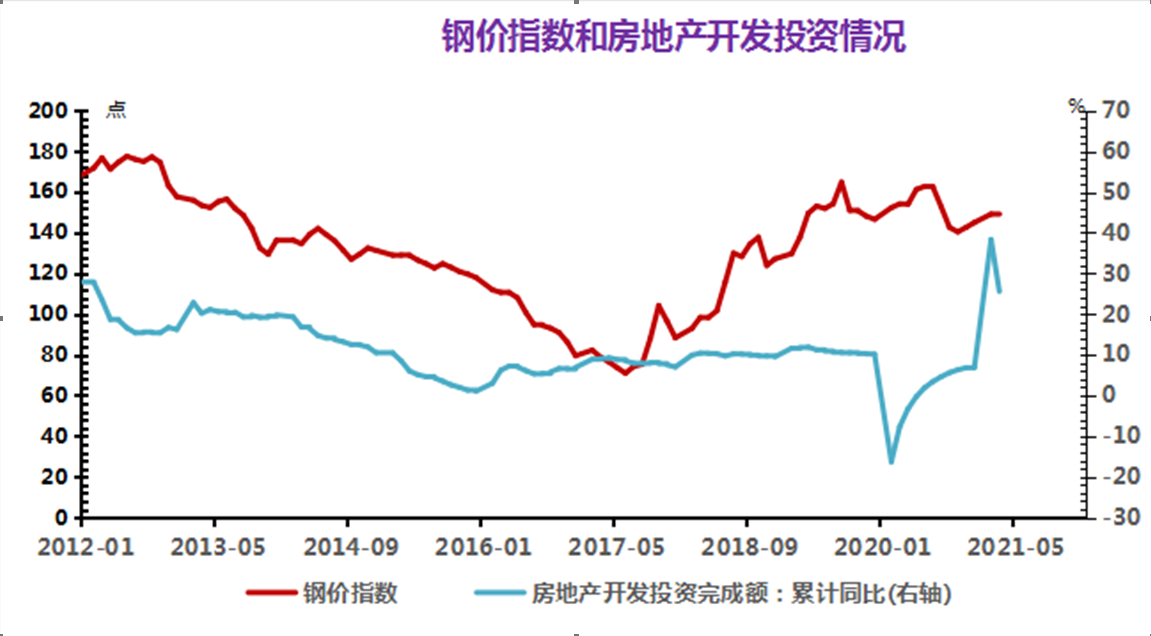

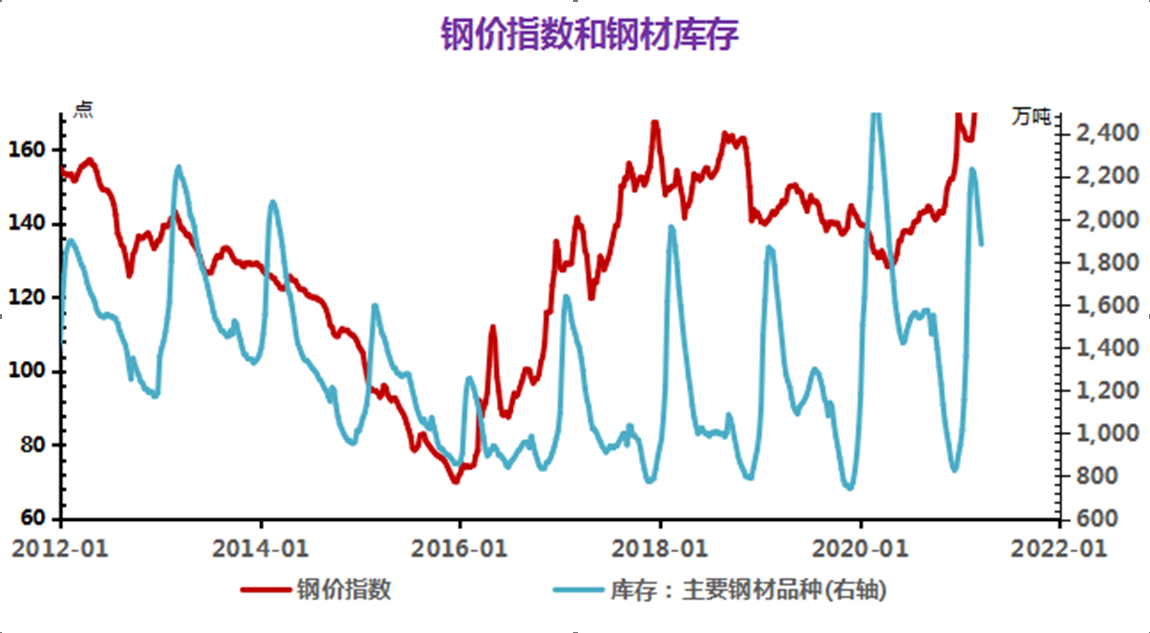

(四)钢材

本周钢联供需数据显示,五大材产量降幅较大,主要是热卷减少,总库 存继续下降,表观消费转降。具体看,螺纹产量连增四周至 358 万吨, 库存继续下降但降幅较前两周略有下降,表观消费 453 万吨,环比降 1.54 万吨,表需可看出阶段需求高点或已过去。热卷产量降 13 万吨至 314 万吨,总库存降 15 万吨至 342 万吨,表观消费降 21 万吨至 328 万吨。 本周钢材消费均有回落,盘面价格也呈现畏高震荡。

一季度经济数据平稳,其中工业生产数据放缓,3 月工业增加值较前两 月大幅回落。投资看,地产依旧一枝独秀,制造业偏弱:其中商品房销 售维持高增长,弥补了新开工回落的缺口;制造业累积增速依旧为负但 降幅收窄,年后大宗商品持续上涨使得 PPI 上升挤压中下游行业利润。

中长期来看钢价整体依然向上,但高频数据尤其是需求端呈现高位放缓 迹象。如果旺季消费逐渐触顶,仅由供应端收紧对目前高位的钢价支撑 还是不够,盘面来看近期多空在 5100 关口附近表现胶着,需要更多消息 指引,短期建议观望为主,若价格出现较大回落,仍以逢低做多为主。 此外卷螺价差不断攀升,但螺纹需求旺季下,或将压制价差继续扩张, 建议前期多卷螺差头寸逢高离场,但中长期依旧看多卷螺价差,因此仍 建议逢低做多卷螺差。

(五)玻璃和水泥

1.玻璃

本周玻璃价格略有上涨,上周五玻璃均价为28.65元/平方米,本周五均价为29.15元/平方米,周内价格上涨,幅度为1.75%。

本周玻璃价格上涨。分地区来说,华北地区沙河方面,近期出库情况放缓,市场价格较为灵活,厂家库存保持低位。华东地区玻璃市场价格小涨,出库情况一般,下游提货压力较大,采购较为谨慎,按需为主。华南地区市场总体走势尚可,成交重心略微上移。华中地区出库情况较好,下游备货较为积极,场内交投气氛尚可。东北地区玻璃市场走势较为平稳,生产企业出库情况变化不大。西南地区玻璃市场走势尚可,市场价格有所上涨,生产企业出库情况较好,库存有所下降。西北地区玻璃市场走势一般,市场变动不大,个别厂家价格有所上调。

产能方面,本周广西明轩二线1000T/D浮法玻璃生产线点火。据业内统计,截止4月21日国内玻璃生产线在剔除僵尸产线后共计290条,其中在产253条,冷修停产37条,浮法产业企业开工率为87.24%,产能利用率为87.87%。截止4月22日当周,全国玻璃样本企业总库存2464.50万重箱,环比下降9.00%,同比下降75.02%(同样本口径下,样本企业库存环比下降9.17%,同比下降78.34%),库存天数12.2天。

原料纯碱方面,4月22日纯碱大稳小动运行。华中地区轻质纯碱现主流市场价格为1650-1750元/吨左右;华北地区轻质纯碱现主流市场价格为1750-1850元/吨左右;华东地区轻质纯碱现主流市场价格为1700-1850元/吨左右。下游玻璃对纯碱多按需采购为主,综合来看短期纯碱价格盘整运行为主。

本周内玻璃价格上涨,整体市场交投气氛较好。上游,石油焦价格上涨;纯碱价格较为平稳,液化天然价格下跌。下游,在房地产竣工周期下,玻璃需求较好,国内玻璃库存降至历史新低位。短期来看,下游支撑尚可,玻璃市场信心较好,成交重心偏强。

2.水泥

近期,华东地区水泥行情上涨,4月15日价格为499.40元/吨,4月27日价格为511.20元/吨,涨幅2.36%,当前价格环比上涨了6.59%,当前价格同比去年上涨了9.23%。

进入4月份,华东各地天气情况好转,水泥需求逐步上升,销量极佳,水泥行情呈上涨趋势。

分地区来说,江苏地区,天气晴好,市场需求提升,4月25-27日,江苏南京地区主要厂家通知各品种水泥价格上调,涨幅在20-25元/吨。4月27-28日左右,江苏泰州、扬州等地区主要厂家通知各品种水泥价格上调,涨幅在20-35元/吨。

福建地区,市场需求恢复情况较好,4月19-20日福建地区主要水泥厂家通知水泥价格上调,涨幅在20-30元/吨。

浙江地区,库存下降较快,企业出货良好,4月26日左右浙江绍兴、杭州、嘉兴等地区主要水泥厂家通知各品种水泥价格上调,涨幅在30元/吨。

安徽地区,需求好转,企业为提升盈利主导价格上涨,4月18-20日左右安徽合肥、芜湖、滁州等地区主要水泥厂家通知各品种水泥价格上调,涨幅在20-30元/吨。

上海地区,天气好转,受周边水泥行情上涨带动,4月24日上海地区主要水泥厂家通知M32.5及P.C42.5级水泥价格上调,涨幅在20元/吨。4月27日上海地区主要水泥厂家通知高标水泥价格再次上调,涨幅在25元/吨。

近期天气较为晴朗,各地区市场需求明显较好,企业出货量不断走高,水泥行情持续上涨。原因一是部分地区错峰生产,例如福建地区错峰停窑执行情况较好,其中有部分企业窑磨故障,水泥库存低位运行。第二个原因是各地重大项目集中开工,对建筑材料的旺盛需求,供应呈趋紧态势。供需不平衡促使水泥行情进一步上涨。

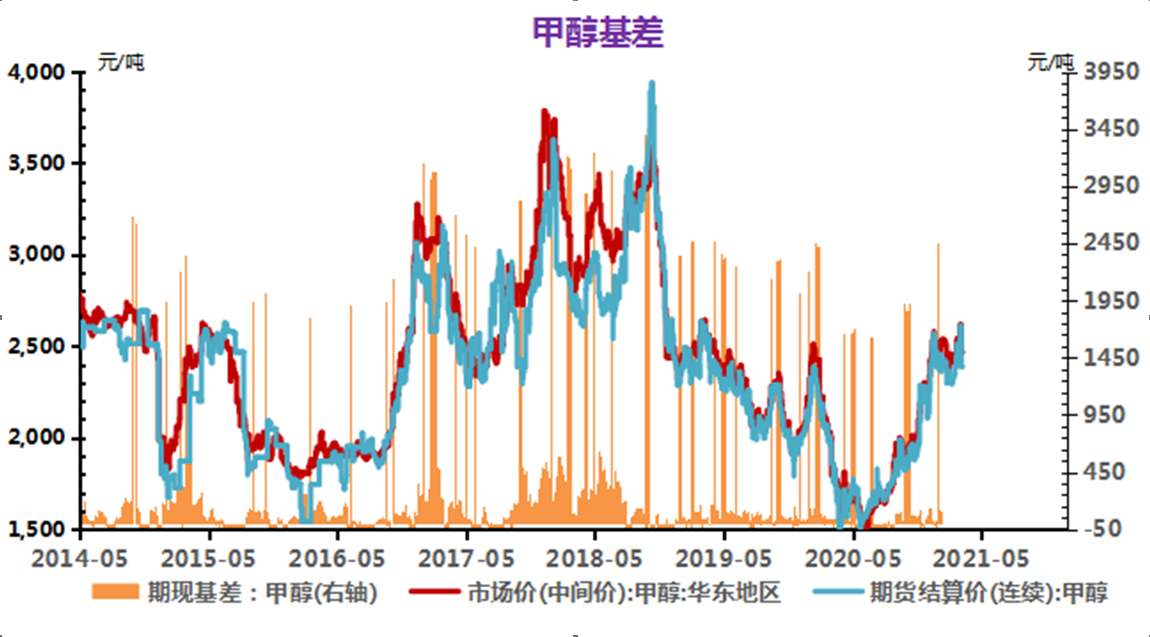

(六)甲醇

近期国内甲醇现货市场行情再度上行,截止4月16日,国内甲醇山东地区生产企业均价为2390元/吨,价格环比下跌1.44%,同比上涨33.71%。本周甲醇市场先弱后强,主因供应预期增加打压业者心态,但内地及港口库存降低、部分烯烃外采支撑后期心态。

甲醇市场行情先跌后涨,供应偏多,供需矛盾突出导致国内甲醇市场行情偏弱运行,然而内地及港口库存降低、部分烯烃外采支撑心态,期货行情上行利好国内现货市场价格跟涨。主产区西北企业库存不高,加之部分烯烃装置外采甲醇支撑,部分上游心态坚挺。

下游方面,二甲醚市场窄幅震荡运行,市场成交气氛一般。MTBE市场继续上行,涨幅在50-100元/吨。甲醛市场稳中有跌。上游甲醇窄幅上行,成本面有力支撑。国内醋酸市场行情区域性涨势延续。

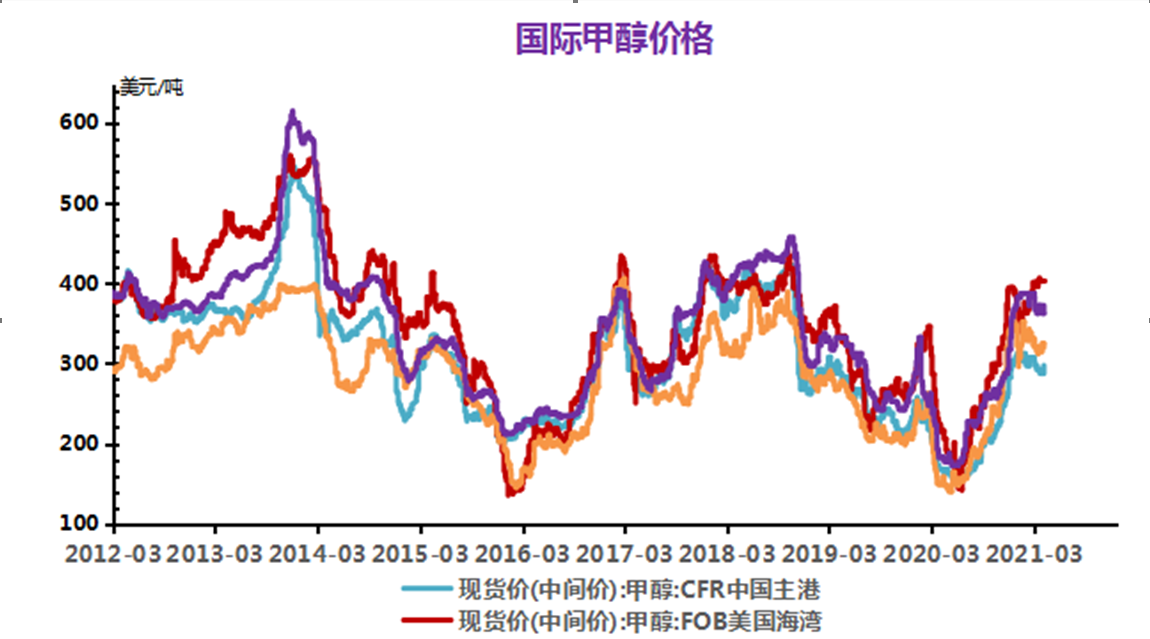

外盘方面,截止4月15日收盘,CFR中国甲醇收盘价293.00-294.00美元/吨,涨2美元/吨;CFR东南亚甲醇370.00-371.00美元/吨。美国海湾甲醇收盘价120.00-121.00美分/加仑;FOB鹿特丹甲醇收盘价320.00-321.00欧元/吨。

后市来看,现货方面,西北企业库存不高,加之部分烯烃装置外采甲醇支撑,部分上游心态坚挺。后期看边际供应趋增,边际需求暂无明显变化。短期国内甲醇市场行情整理为主。

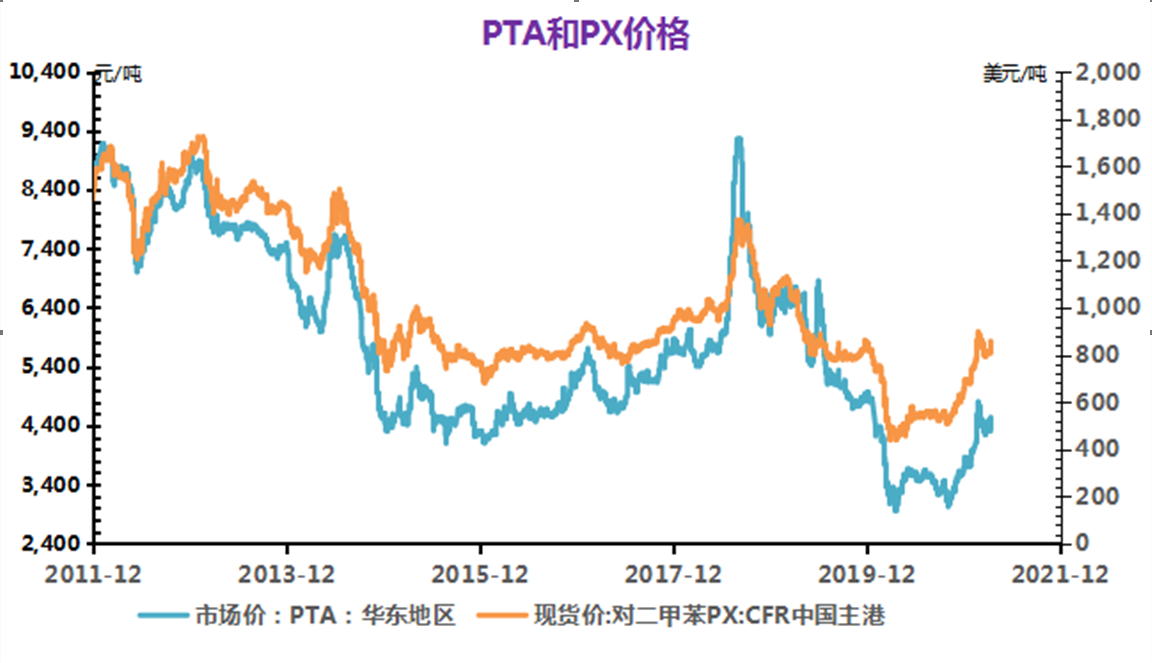

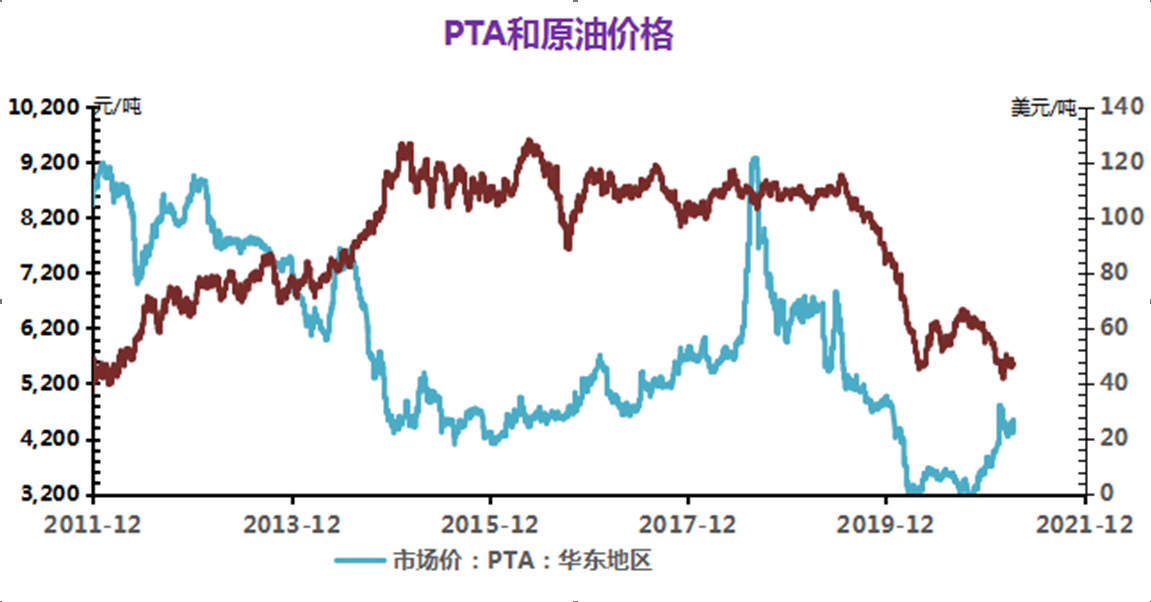

(七)PTA

4月22日,国内PTA现期价格走跌,现货市场均价在4550元/吨,单日跌幅1.96%,期货主力2109合约收盘4620元/吨,下跌58元/吨,跌幅1.24%。

近期国际原油下跌,成本端支撑减弱。下游聚酯前期检修装置,在四月中下旬陆续重启,同时,终端织造开工率有所下降,采购减少,导致聚酯库存逐渐升高,因此昨日长丝工厂开启促销模式,降价200-400元/吨不等。

由于加工费压缩,利润不佳,PTA装置仍处于集中检修期。PTA开工负荷下降至78%附近,预计四月底供应仍持续缩紧,但对当前市场提振效果有限。

短期受原油影响较大,低加工费、高检修,基本面驱动向上,但高库存背景下,利空市场心态依旧。

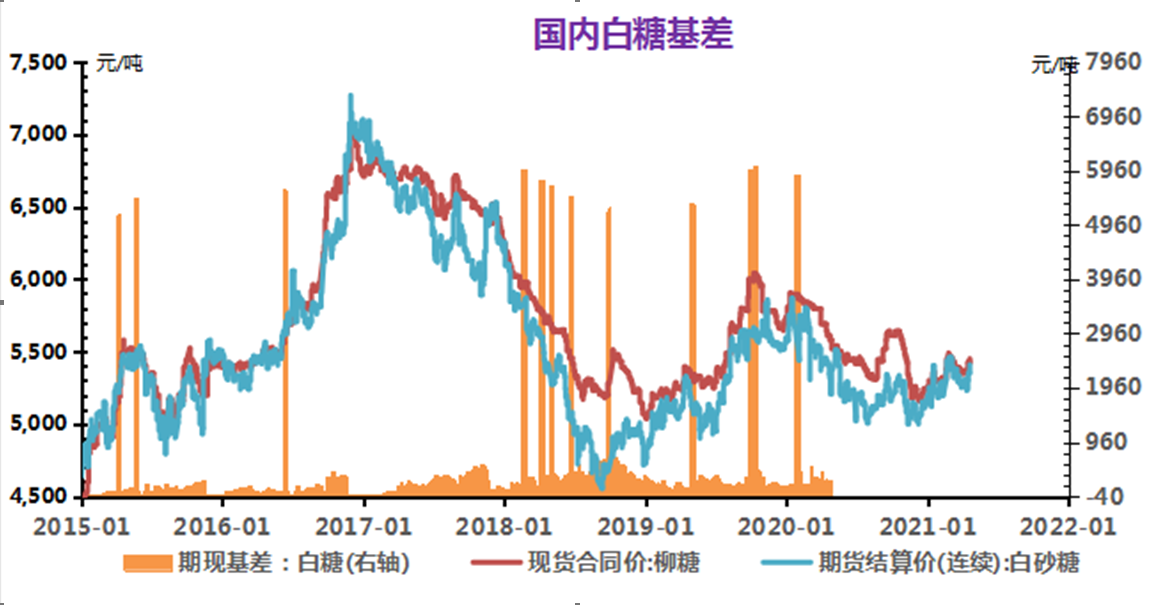

(八)白糖

本周初一级白糖均价为5490元/吨,周末一级白糖均价为5483元/吨,价格下跌0.12%,价格相比去年同期下跌6.05%。

国内目前现货来看,由于价格仍相对低迷,现货价格继续下行的动力并不足,产业利润不足。消费上面,短期还是维持低迷,但是随着后期气温上升,以及疫情逐步转好,消费仍存在回暖的动力,这对于长期价格存在支撑。

截至2月底,产糖867.67万吨,去年同期为882.54万吨,累计销售食糖338.5万吨,去年同期为401.72万吨,累计销糖率53.76%,同比下降4.9%。2月产销数据来看,整体销售情况依然落后,春节过后的补库结束后,消费再度陷入平淡。

国际方面,20/21榨季全球预计缺口扩大,主要由于部分主产国产量下降以及疫情之后需求恢复性增长,缺口扩大将支撑原糖价格重心上移。进入二季度,贸易流将转为过剩,印度出口加快,前期偏紧的供应形势得到缓解,糖价有调整压力,不过下方印度出口成本支撑,预计原糖将维持高位震荡。

后期预测,白糖在供应方面存在一定压力,但是没有新的利空影响的情况下,下方空间较为有限,后期价格有回落风险。

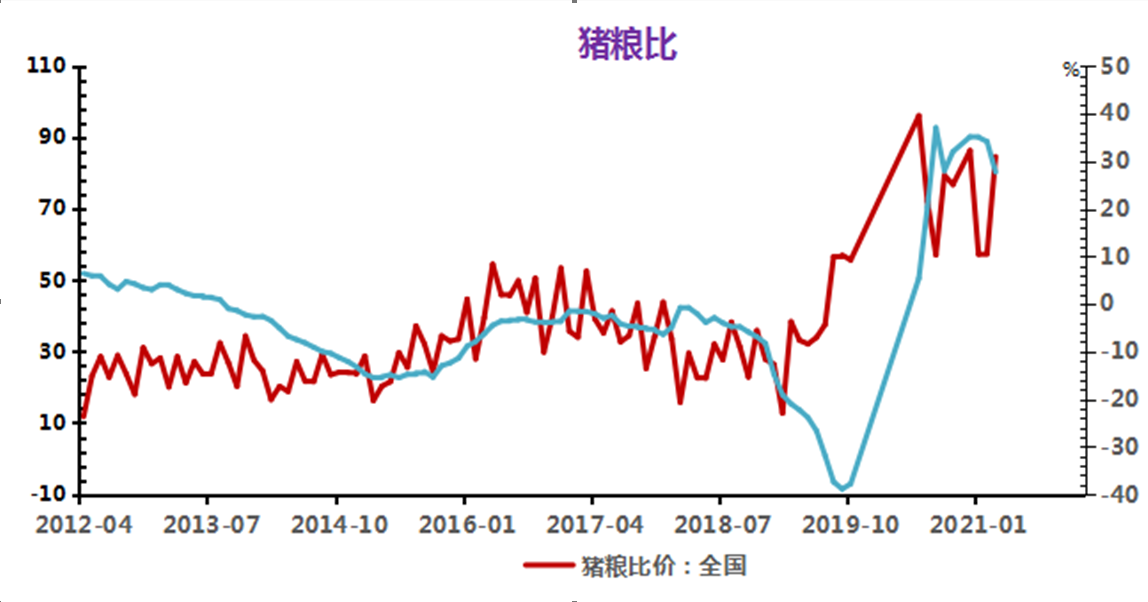

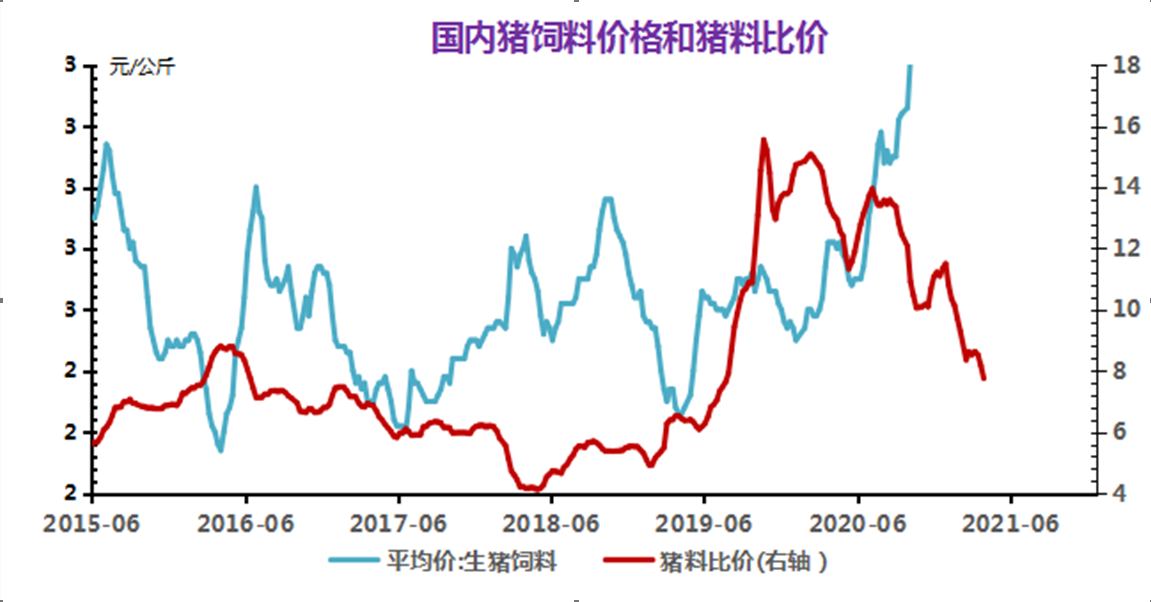

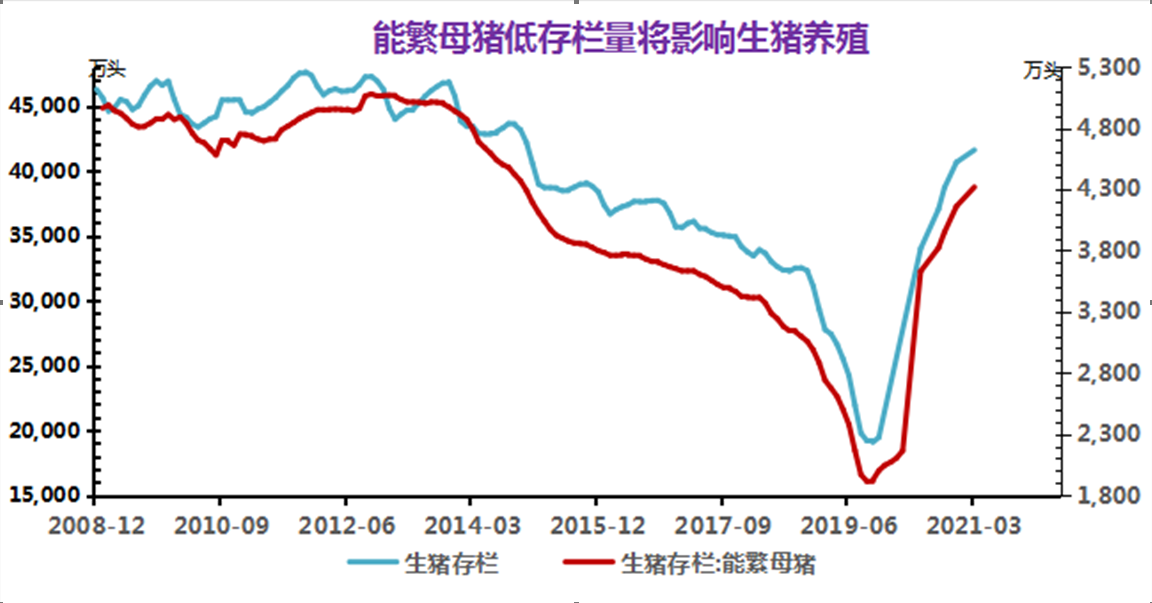

(九)生猪

本周国内外三元生猪价格小幅震荡前行,周初均价23.28元/公斤,周末均价23.22元/公斤,小幅下跌0.26%。

4月中旬开始,国内猪价再度深跌后养殖户全面惜售挺价,屠宰场被迫提价补库带动国内猪价触底回升,受终端需求持续低迷影响,惜售挺价对猪价支撑作用有限,猪价小幅回升后国内生猪市场供需博弈再度进入僵持局面,猪价整体趋稳后小幅波动前行。

本周国内玉米价格偏强运行,周内小幅上涨0.20%,国内豆粕价格再度走高,周内上涨3.03%,同时国内仔猪成本持续居高不下,养殖成本整体再度走高,成本将对后市猪价形成一定支撑。

多空博弈,短期内猪价涨跌两难,将继续位于当前水平小幅波动前行。

(十)豆粕

4月豆粕结束3月的大跌行情,迎来上涨行情,持续大涨半个月过后,利空打压,豆粕高台跳水,行情下跌。月初,豆粕市场均价3482元/吨,月末,豆粕市场均价3527元/吨,价格整体上涨1.29%。

根据2020年1月-2021年3月的周度涨跌图可以看出,2020年一季度豆粕表现强势,2月、3月均上涨,3月更是大涨超过15.12%。二季度整个跌跌不休。

2021年与2020年走势相反。1月豆粕价格大涨两周,最高涨幅高达10%,大涨过后即迎来下跌,连跌两周。2月以来,豆粕依旧延续下跌之势,春节期间,受美豆利多影响,节后豆粕迎来补涨,价格小幅上涨两周。3月豆粕开启了连跌模式,月跌幅超10%。进入4月,豆粕价格开始触底反弹,由于利空因素仍在,大涨过后迎来跳水行情,整体上涨1.29%。

3月底美豆报告数据利多,连跌两个半月的豆粕终于迎来反弹之势,因美豆、美豆粕全面上涨,4月1日连豆粕跟盘大涨,豆粕现货行情大幅上涨,市场均价3500元/吨,单日涨幅接近5%。清明节后,利多消息被市场所消化,豆粕库存仍旧处于77万吨高位,行情走弱。在期货行情的拉动下,价格略有反弹。

4月中旬开始,豆粕再度迎来上涨行情,外盘美豆拉涨,国内大豆油厂停机检修,豆粕库存下滑,4月16日当周豆粕库存已经下滑至65万吨下线,周环比下降6.74%。外盘拉涨,库存压力缓解,豆粕现货振荡上涨,从16日开始一直涨至26日,4日涨幅3.98%。

4月末,外盘大豆期价下滑,二季度进口大豆到港预期增加,供应压力仍在,豆粕库存量下降迟缓。大豆油厂挺价信心不足,下调豆粕出厂价格,豆粕现货行情跌跌不休,开启跳水行情,跌幅超2%。

节后,进口大豆到港量增加,供应压力倍增,美豆播种期,炒作空间仍在,豆粕价格后市仍有上涨空间,不可过分看空。

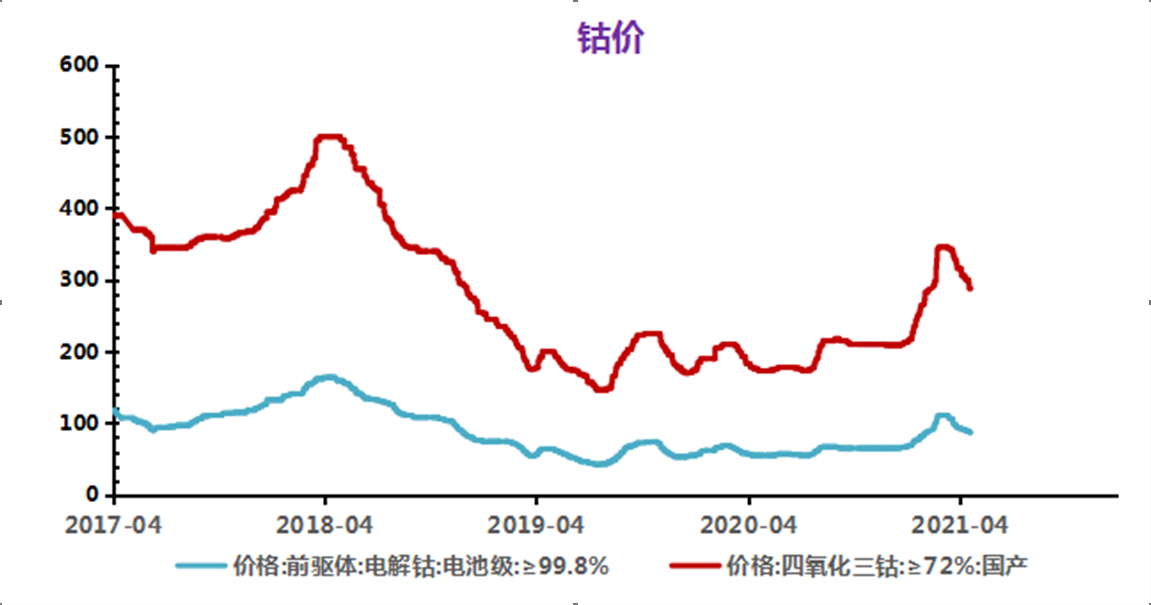

(十一)钴锂

后市预测

钴方面,五一假期来临,钴市成交寡淡。五一期间备货情况较少,需求减少、供应维持,冶炼各环节库存小幅增加。二季度采购淡季,钴盐、四氧化三钴等价格承压,预计钴价仍有下滑趋势。

锂方面,在二季度需求疲软叠加供应量激增情况下,价格承压或将持续至7月,下半年电池企业抢装将对需求起到明显提涨作用,价格走势或将于三季度出现转折。

电池及下游终端下游终端市场

近期近期电池方面有分化趋势,动力电池市场下游厂家多签长单锁定货源,总体需求保持稳定。小动力方面电动工具电池需求增长较快,主要是海外订单,尤其是来自欧美及日本市场增量明显,疫情叠加电动工具无线化,智能化升级仍是主因。而3C数码电池方面因印度东南亚疫情叠加部分下游终端芯片问题导致需求不及预期,整体走势偏弱,且就目前来看,这种情况仍将持续。

电解钴及中间品

本周电解钴现货价格持平。时至五一假期,电解钴市场成交清淡,价格弱稳。国内电解钴库存承压,价格仍有下行趋势。本周钴中间品价格下跌。钴盐价格下行,钴盐厂对钴中间品询单零星;少许三元前驱体、正极材料企业等对钴中间品询单略有增加,因此供应商报价仅小幅下调。国内钴中间品库存紧张情况暂未缓解。本周SMM电解钴价格为33.7-36.4万元/吨,均价较上周持平。SMM钴中间品价格为19.9-20.5美金/磅,均价较上周下滑0.5美金/磅。

钴盐和镍盐

本周钴盐价格下跌。本周少许成交价格下行,市场预期钴原料缺口逐步弥补,二季度采购淡季,下游采购计划延后,钴盐价格预期小幅下行。镍盐方面,预计镍价短期内处震荡走势,采购节点已过,成交活跃度将有所下降,硫酸镍散单价格将暂稳于此。预计镍价短期内处震荡走势,采购节点已过,成交活跃度将有所下降,硫酸镍散单价格将暂稳于此。本周SMM硫酸钴价格为7.2-7.6万元/吨,均价较上周下滑0.1万元/吨。SMM氯化钴当前价格为8.4-8.8万元/吨,均价较上周下跌0.1万元/吨。SMM电池级硫酸镍价格为3.1-3.15万元/吨,均价较上周持平。

四氧化三钴

本周四氧化三钴价格下跌。二季度数码3C采购淡季,下游钴酸锂订单减弱,对四氧化三钴采购计划延后,下游不断压价,四氧化三钴价格逐步下滑。本周SMM四氧化三钴当前价格为27.6-28.7万元/吨,均价较上周下滑0.6万元/吨。

三元前驱体

本周三元前驱体价格不变。本周钴镍盐价格小幅波动,前驱体价格略有波动,下游动力市场需求稳定,基本以长单为主,预计下周成交较多。小动力及数码市场需求较差,加上原料价格仍有下降趋势,下游采购订单较少,前驱体价格仍较低,目前523市场成交价格基本在10.3-10.6万元/吨左右。本周SMM三元前驱体(523型)价格为10.3-10.65万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为11-11.2万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为11.4-11.6万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为12.2-12.5万元/吨,均价较上周持平。

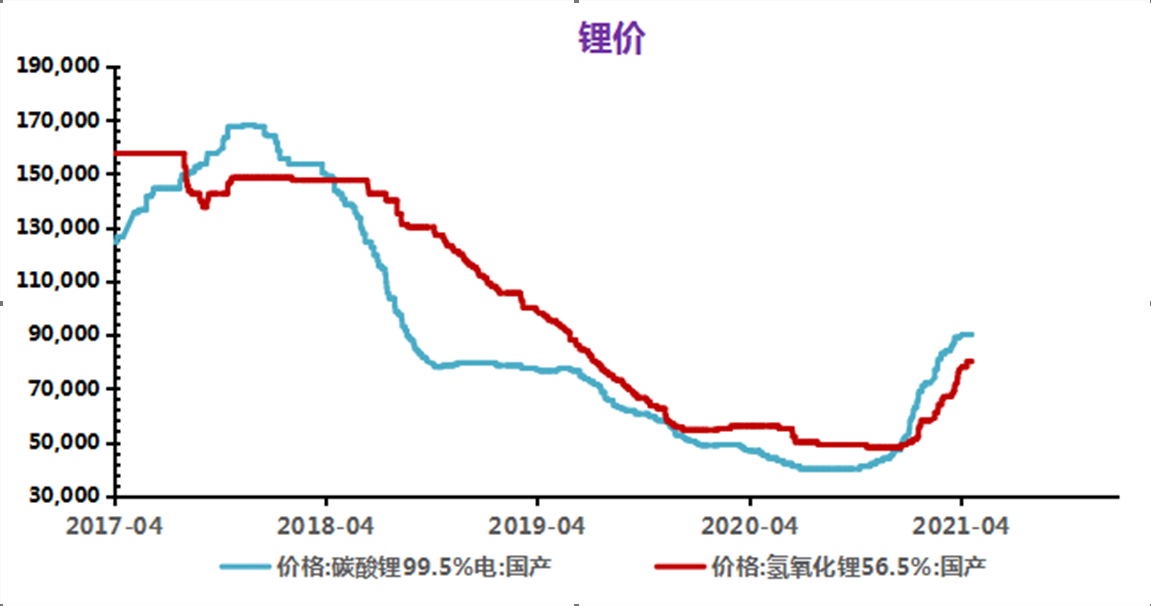

碳酸锂

本周碳酸锂价格下跌。青海方面部分厂家仍有少量库存,工碳出货价格低至8万元/吨,贸易商出货价格低于冶炼厂3000-4000元/吨,成交并不理想。江西方面,冶炼厂产量增幅明显。近期或有产线投入生产,二季度供应仍将维持高位,报价坚挺,成交议价空间较大至价格小幅下跌,预计部分库存压力呈现导致价格继续小幅走低。本周SMM电池级碳酸锂价格为8.7-9.1万元/吨,均价较上周下滑0.1万元/吨。SMM工业级碳酸锂价格为8-8.5万元/吨,均价较上周下滑0.05万元/吨。

氢氧化锂

本周氢氧化锂价格持稳。氢氧化锂方面冶炼大厂本周报价暂无明显提升,加之成交量较少,市场成交价格趋稳。目前碳酸锂、氢氧化锂价差即将消失,叠加3、4月氢氧化锂小幅累库,预计价格上行速度放缓。本周SMM电池级氢氧化锂(粗颗粒)价格为7.8-8.2万元/吨,均价较上周持平。SMM工业级氢氧化锂价格为7.6-7.8万元/吨,均价较上周持平。

钴酸锂

本周钴酸锂价格下跌。头部企业排产恢复,需求减弱,价格下滑。上游四氧化三钴、电池级碳酸锂价格均下跌,钴酸锂订单下滑,价格预期仍有下跌趋势。本周SMM4.4V钴酸锂价格为31-32万元/吨,均价较上周下跌0.5万元/吨。

三元材料

本周三元材料价格下跌。本周前驱体及锂盐价格均有下调,下游动力市场需求稳定,6、8系产品需求均有增长。小动力市场对价格要求较高,市场压价明显,5系产品价格基本在14.5万元/吨左右。本周SMM三元材料(523型)价格为14.35-15.05万元/吨,均价较上周下滑0.05万元/吨。SMM三元材料(622型)价格为15.85-16.45万元/吨,均价较上周下滑0.05万元/吨。SMM三元材料(811型)价格18.25-18.95万元/吨,均价较上周下滑0.05万元/吨。

磷酸铁锂

本周磷酸铁锂正极材料持平。本周磷酸铁锂行情变化不大,上游碳酸锂产量大增,价格或迎来拐点,磷酸铁锂价格受碳酸锂价格影响较大,上涨乏力。预计后市依旧高位维稳。 本周SMM磷酸铁锂(动力型)价格为4.8-5.2万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为4.2-4.6万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格小幅下滑。近期工碳价格小幅下行,下游库存依旧维持高位,叠加3C方面需求走弱,下游电池厂压价行为时有发生,市场整体成交较为清淡。部分锰酸锂厂家减产,预计后市价格将下行。本周SMM锰酸锂(容量型)价格为3.3-3.7万元/吨,均价较上周下滑0.05万元/吨。SMM锰酸锂(动力型)价格为4.2-4.5万元/吨,均价较上周持平。

负极材料

本周负极材料价格不变。本周原料价格较为稳定,市场石墨化仍较为紧缺,近期市场签单较多,企业报价均有上调,不过下游电池企业议价能力较强,实际价格涨幅较小。本周SMM人造石墨(高端)价格为6.8-7.3万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6-6.5万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格持平。本周隔膜市场稳定,头部企业产能受限,下半年扩建产能投产计划较多。随着中国锂电池隔膜品质不断提升,有效推动锂电池隔膜行业的国产化进程,逐步替代进口产品。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

本周电解液价格上行。电解液主要原材料之一的六氟磷酸锂价格仍处高位,且VC等材料紧缺状况依旧持续,下游动力小动力市场需求旺盛,预计后市价格仍然维持高位。本周SMM电解液(三元动力用)价格5-6万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(磷酸铁锂用)价格4.3-4.9万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(钴酸锂用)价格6.1-7.1万元/吨,均价较上周上涨0.2万元/吨。SMM电解液(锰酸锂用)价格2.7-3.7万元/吨,均价较上周上涨0.2万元/吨。