大宗商品分析2021年4月第一期

大宗商品分析

(一)原油

4月1日,石油输出国组织及其盟友(OPEC+)部长级会议讨论的石油政策落地,国际油价大幅上涨,美国WTI原油期货市场主力合约结算价报61.45美元/桶,涨幅2.29美元或3.9%。布伦特原油期货市场主力合约结算价报64.86美元/桶,涨幅2.12美元或3.4%。WTI涨幅近4%,OPEC+会议最终决定未来三个月内逐步增加产量,尽管打破了不增产的预期,但增产规模较小,以及沙特100万桶额外减产也是渐进退出。加之,市场普遍预期美国经济快速复苏和欧洲疫情仅是暂时性影响,油价大幅反弹。

OPEC+同意在从5月开始的3个月里逐步增加石油产量,OPEC+声明,会议批准了针对2021年5月、6月、7月的产量水平调整,欧佩克+将继续每月召开欧佩克+部长级会议以评估市场环境并决定未来几个月的产量水平调整,每次调整将不超过50万桶/日。

根据OPEC官方网站公布的各国产量配额计算,OPEC将在5月、6月和7月分别将石油产量提高35万桶/日、35万桶/日和44.1万桶/日。并且,沙特将逐步取消自1月以来自愿减产的100万桶/日,5月减少25万桶/日,6月减少35万桶/日,7月减少40万桶/日。

就OPEC+会议结果来看,超出了此前预期维持减产规模的判断,但油价为何反而大幅上涨呢?

具体来看,首先OPEC+控产政策仍是偏向谨慎的,一是,政策会更突显灵活性,OPEC+将每个月对市场进行评估,重新做出调整产量的决定,这样更有效的防范了市场供需风险。另外,沙特退出100万桶/日的额外减产也是渐进式的,将在5月至7月分别减少25万、35万和40万桶/日,给了市场一定缓冲时间。

市场对未来油市需求前景仍表现乐观,原油库存可能在二季度逐渐进入去化的过程,美国的需求数据非常稳定,拜登政府此前推出1.9万亿刺激计划,目前正在酝酿2.3万亿基础设施刺激措施,随着美国疫苗持续推进接种,疫情得到控制,美国石油需求增长可能会迎来爆发式增长。中国经济则是在更早的时候就已经恢复正常;目前经济复苏的主要掣肘则是欧洲,但市场预期欧洲的封锁只是暂时性的,随着疫苗接种提速,欧洲经济也会进入复苏轨道,乐观的预期是油价上涨的主要推手。

近期油价仍受欧洲疫情影响,向上突破阻力重重,中远期来看,随着欧洲疫情缓和,油价仍具备上涨动力。但长期来看,油市的主要不确定性因素则是美国页岩油增产,目前录得美国能源企业连续第三周增加石油和天然气钻井,石油活跃钻机数量增长为2020年1月以来最大,油价目前仍在页岩油成本和利润较为舒适区间,越来越多的能源企业在2021年有增加支出的计划,而此前在过去两年是削减钻探和完井支出。综合看来,未来油市仍会在OPEC+的控产和美国增产的博弈下寻求供需的再平衡,油价可能会继续抬升,但也要谨慎看待。

(二)天然气

3月末开始,液化气市场受利好因素主导,再次进入上行通道。3月28日液化气民用山东市场均价在3826.67元/吨,4月1日均价在4000.00元/吨,近四天上涨幅度在4.53%,较3月1日上涨7.62%。

3月末,液化气市场再次喜提上涨行情,价格接连走高,当前山东民用气市场均价再次重回4000元/吨的关卡。首先是国际原油方面,周内国际原油市场波动频繁,价格先高后低,但整体上涨,给液化气市场带来一定支撑。其次是受相关产品的带动,丙烷及醚后碳四双双上行,也给市场带来一定利好。周初下游心态向好,入市较为积极,厂家出货多为顺畅,库存普遍低位,价格持续攀高。但此次涨价不易,当前市场利空因素仍存。沙特阿美4月CP价格出台,丙丁烷价格均有所下跌,进口气成本下降给国内市场带来一定利空影响是其一。山东市场供应方面较为充足,但需求跟进不足是其二。随着价格连续涨至相对高位,下游抵触情绪增加,纷纷退市观望为主,市场成交氛围有明显转淡。

近日LPG期货市场震荡为主,给现货市场带来的利好有限。4月1日,液化石油气期货合约2105开盘价3887,最高价3914,最低价3770,收盘价3782,前结算价3865,结算价3842,跌83,跌幅2.15%,成交量83069,持仓量24450,日增仓-9431。(报价单位:元/吨)

后市来看,当前民用气虽然受短暂利好因素主导连续上涨,但市场利空因素仍存。进口气成本下降明显给国内市场带来一定利空因素,且国际原油方面波动频繁,后期随着天气温度逐渐升高,市场需求有走弱预期,当前价格处于相对高位,后期上涨空间不大,预计山东民用气市场4月走势仍然偏弱。

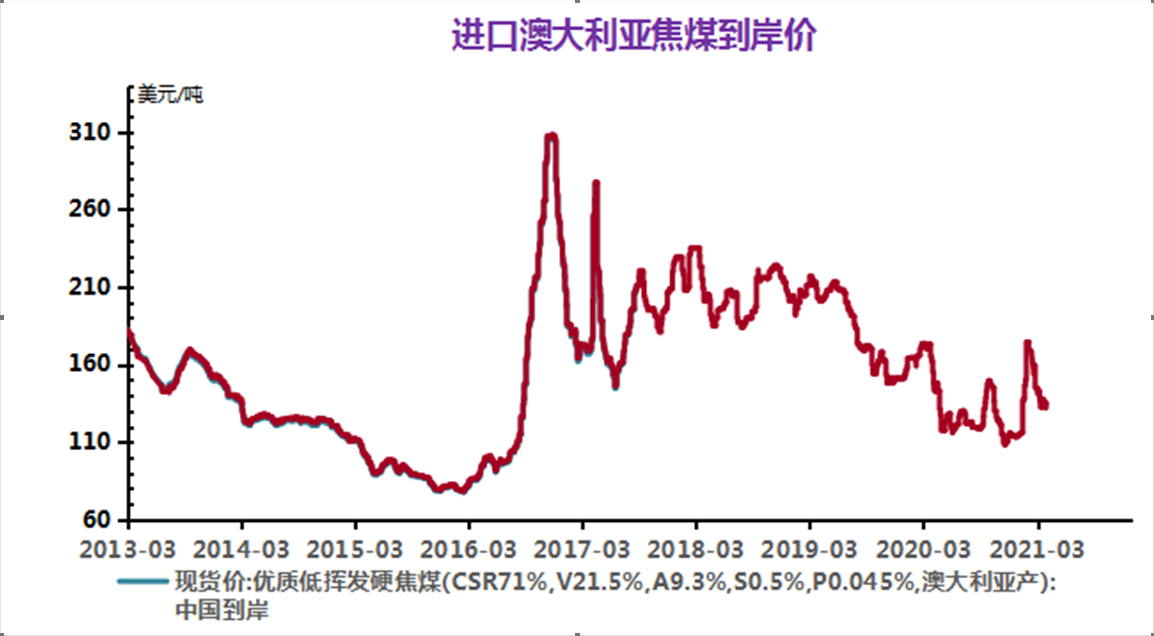

(三)煤炭(动力煤)

周初市场均价为1535元/吨,周末市场均价为1518.33元/吨,价格下跌1.09%,价格较去年同期上涨4.35%。本周炼焦煤价格弱势行情运行。

3月29日炼焦煤商品指数为112.05,与昨日持平,较周期内最高点121.53点(2019-03-12)下降了7.80%,较2016年01月28日最低点44.91点上涨了149.50%。(注:周期指2012-09-01至今)

随着环保检查趋严,产地煤矿安全检查,炼焦煤供应量呈现缩量状态。

需求:受下游高炉检修对焦炭需求放缓影响,焦炭出货情况比较一般。唐山地区钢厂限产30%-50%的环保政策严格落实,场内库存处在中高位,目前消化库存为主,采购积极性偏低。钢厂仍有压价意向,焦化企业心态偏弱。目前市场依旧处于供大于求的局面,且短期内难有改变,预计焦炭市场仍将偏弱运行为主。

随着环保检查趋严,产地煤矿安全检查,炼焦煤供应量呈现缩 量状态。下游焦炭价格弱势运行,河北个别钢厂开启第八轮提降,累计下调800元/吨,对炼焦煤采购积极性不高。但是随着后期焦企库存下降,炼焦煤供应端缩紧,预计炼焦煤后期下行空间不大,具体看下游市场需求。

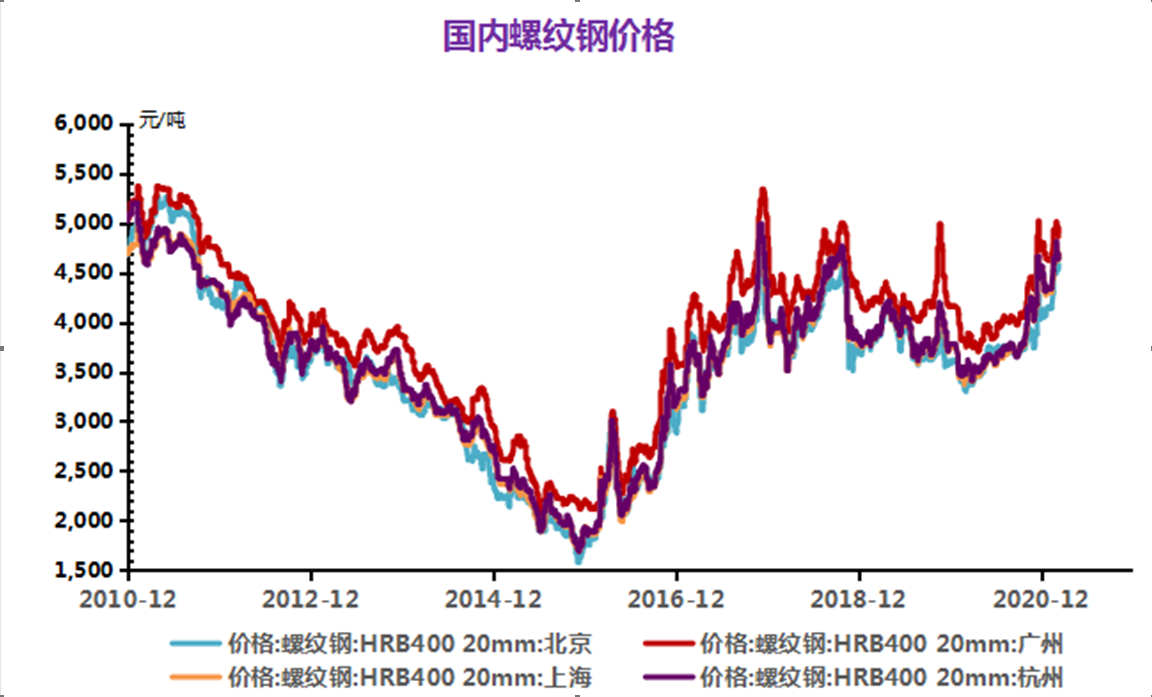

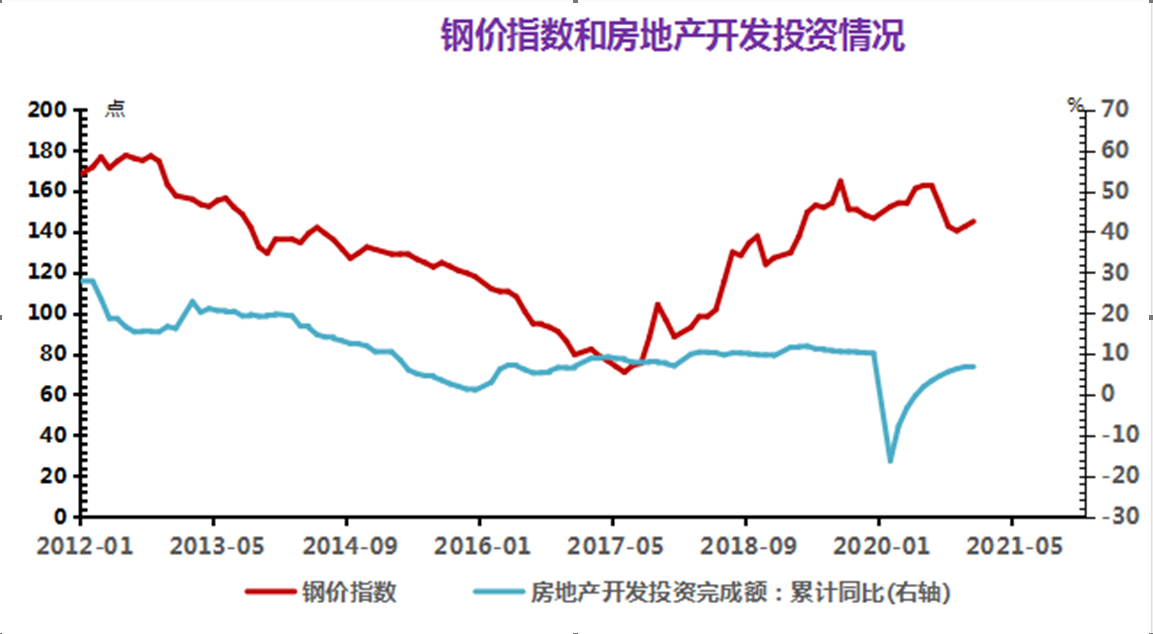

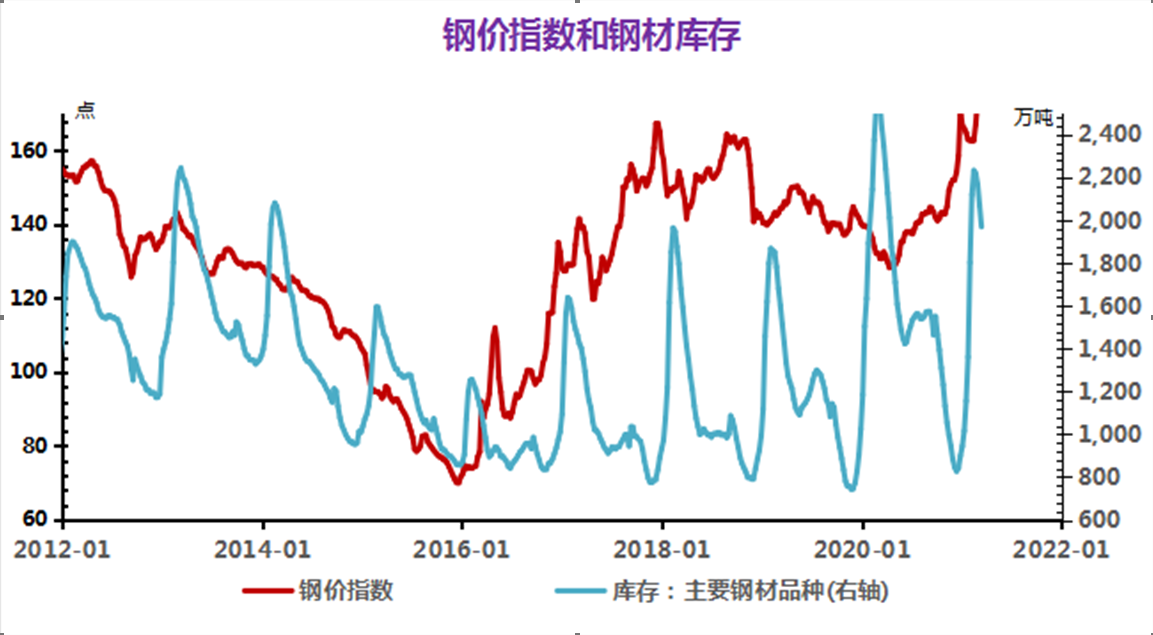

(四)钢材

本周全国钢材市场整体上行,受期货及成本端强势拉涨带动下,市场交投氛围积极,商家看涨情绪浓厚,操作上随行就市为主,高位下游多谨慎拿货,整体成交尚可。

上周五(2021年03月29日)至本周一(2021年04月02日)中厚板价格大幅上涨。普中板(材质:Q235B;规格:20)03月29日价格为5146元/吨,04月02日价格为5432元/吨,价格上涨5.56%。

钢坯:本周唐山地区部分普碳方坯大涨,代表厂家出厂报价较上周末累涨250元/吨,现含税出厂价格为4960元/吨,矩形坯出厂价格4980元/吨,不断创造历史新高。截止到4月1日,唐山地区钢坯库存量24.68万吨,较上周下降22.19万吨,跌幅47.34%。唐山环保继续加严,本地部分钢厂环保评级等级降为D级,市场供不应求局面更加明显,钢坯社会库存也继续呈下降趋势。

本周国内终端需求继续释放,各地成交量较上周回升,尤其是东北、西北等地前期需求释放缓慢的地区也出现明显好转。同时,期货市场走强,钢厂连番拉涨,市场信心得到提振。

截止到4月1日,本周全国螺纹钢社会库存1172.66万吨,环比上周下降58.42万吨;线材社会库存291.17万吨,环比上周下降15.78万吨;热轧板卷社会库存268.58万吨,环比上周下降14.08万吨;冷轧板卷社会库存121.73吨,环比上周下降1.85万吨;中厚板社会库存132.2万吨,环比上周下降5.36万吨。本周国内建材库存继续下行,降幅平稳增加。虽然供需两端皆有回升,但需求端的增量大于供给端的增量,随着供需结构逐步优化,库存水平延续下滑之势。

本周国内建筑钢市大幅走高,虽然终端用户对高价仍有抵触情绪,价格上涨的过程也不顺畅,但在期货市场的推动下,在钢厂的助力下,国内建筑钢材价格延续上行态势。值得一提的是,随着钢材价格的拉升,钢厂利润空间进一步拓展,电炉钢的供应量继续增加,一定程度上弥补了北方高炉减产的缺口,也导致南北市场建材价格出现倒挂。对于后期行情走势,目前多方因素交织:在供应端,北方限产和检修叠加,南方产能释放,不同区域表现分化;在需求端,北方地区逐步恢复,南方市场稳步释放,整体呈现向好态势,供需基本面良好,社会库存仍处于下降通道。此外,还需要关注政策面调整给市场带来的扰动。可以预计,进入四月后,国内建材需求处于旺季,在各方力量推动下,价格仍有上行的动力,但需要警惕政策面和资本市场出现的异动。由于需求平稳释放,预计下周国内中厚板价格或继续高位运行,在5400-5600元/吨的区间波动。

(五)玻璃和水泥

1.玻璃

本周玻璃价格平稳,玻璃均价为27.36元/平方米。本周玻璃价格平稳为主。分地区来说,本周华北地区沙河方面,市场成交略有好转,贸易商库存继续消化,同时按需补库,生产厂家库存无压力,企业整体走货情况良好,厂家库存继续削减。华东地区厂家出货放缓,玻璃加工企业与贸易商观望情绪明显,少量补货。华南地区下游多消化自身储备为主,价格较为灵活。华中地区,市场交投情绪尚可,厂家稳价操作为主。东北地区,下游采购备货积极性较高,厂家走货正常。西南地区出货节奏继续放缓,库存有所增加。西北地区厂家走货情况良好,厂家库存继续削减。

产能方面,醴陵旗滨玻璃集团股份有限公司三线原产福特蓝,3月7日改产海洋蓝。新疆新晶华浮法玻璃有限公司600吨/日白玻线停炉。青海耀华特种玻璃股份有限公司600吨/日白玻线复产点火。中玻(陕西)新技术有限公司二线原产白玻,近日改产福特蓝。河南安彩高科股份有限公司搬迁线600吨/日复产点火。南和县长红玻璃有限公司一线原产白玻,3月14日投料改产绿玻。

2.水泥

近期,华东地区水泥行情上涨,3月15日华东地区水泥价格为472.00元/吨,3月24日价格为476.00元/吨,涨幅0.85%,当前价格环比下跌了0.54%,当前价格同比去年下跌了0.08%。

近期,各地天气情况好转,工地开工情况顺利,水泥需求逐步上升,水泥价格呈上涨趋势。

分地区来说,江苏地区,天气晴好,市场需求提升,3月18日,江苏镇江地区主要厂家通知低标水泥价格上调,涨幅在15元/吨。3月22日,江苏苏州、扬州、南通、无锡、常州、泰州等地区主要厂家通知水泥价格上调,涨幅在20-30元/吨。

福建地区,市场需求恢复情况较好,3月23日福建福州、宁德地区主要水泥厂家通知水泥价格上调,涨幅在20-30元/吨。

安徽地区,市场需求陆续恢复。3月16日左右安徽铜陵、池州等地区主要水泥厂家通知低标水泥价格上调,涨幅在10元/吨。

上海地区,受周边水泥行情上涨带动,3月22日左右上海地区主要水泥厂家通知M32.5及P.C42.5级水泥价格上调,涨幅在20元/吨。

近期天气情况为晴朗天气居多,水泥市场需求提升明显,厂家出货量喜人,华东水泥行情上涨。按照“十四五”规划要求,一批重大工程正式拉开序幕,拉动水泥需求上涨。其中浙江、天津、湖南等多地重大项目密集开工。截至目前,已有20多个省市公布今年重点建设项目列表,总规模达近30万亿元人民币。随着这一批项目逐渐开工,水泥作为上游原材料涨势可期。另外3月19日,国家发展改革委产业司 主持召开钢铁、有色金属、建材行业碳达峰工作研讨会,会议围绕科学制定重点行业包括水 泥碳达峰方案、推进产业低碳转型、提升能源利用效率等方面进行交流。“碳达峰”政策将 陆续压缩水泥熟料产量,利好水泥行情走高。

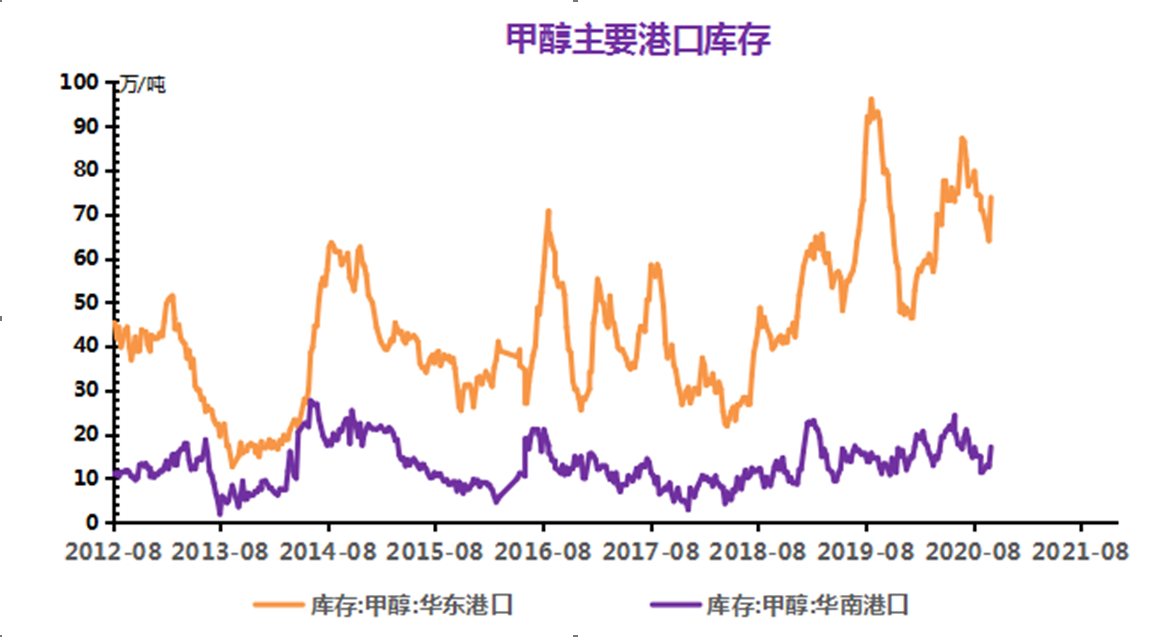

(六)甲醇

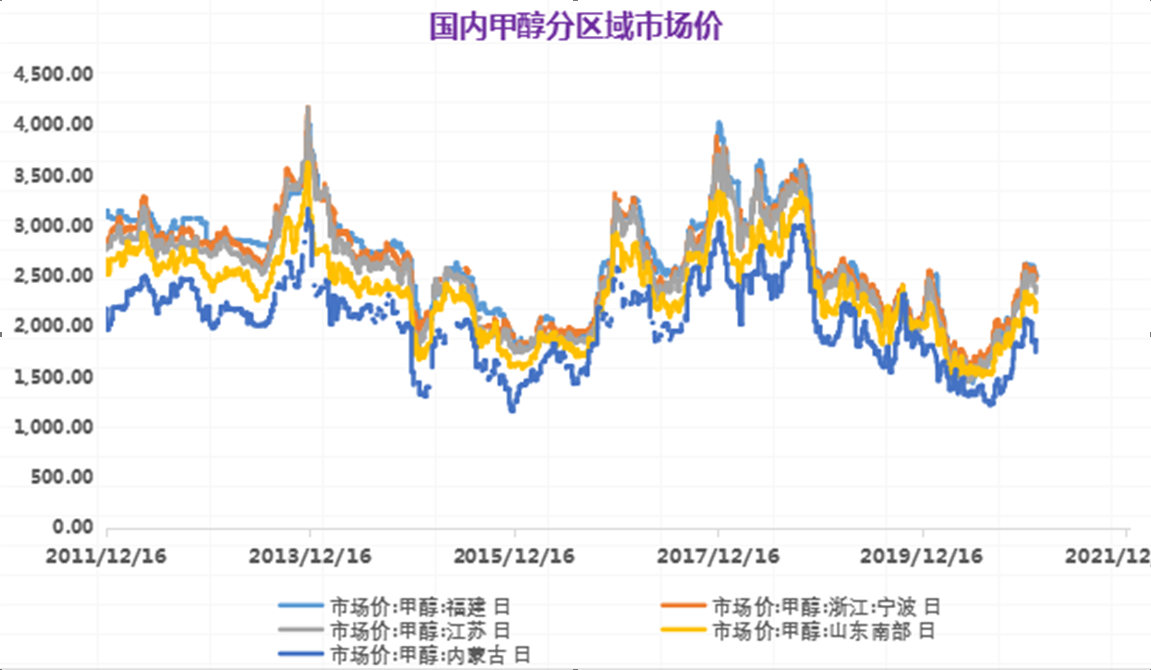

下游采购积极性有限,最近一周,国内甲醇市场行情“波澜不惊”,3月16日国内甲醇市场价格为2425元/吨,3月26日甲醇价格为2330元/吨,周期内跌幅3.92%,价格环比上涨2.06%,同比上涨42.73%。内地方面,春检迎来高峰期,供给收缩明显;港口方面,库存仍在去化,但相比内地较弱,随着进口回归有累库预期。

下游方面,本周甲醛下游终端需求良好,宝鸡欣泉恢复开工,其他装置维持正常。本周二甲醚各厂家维持4-6成低负荷开工,下游需求缩减,市场成交氛围不佳,导致开工长期维持低位。本周国内醋酸各厂家装置运行相对稳定,个别厂家装置负荷稍有提升。带动醋酸行业开工有所增加。

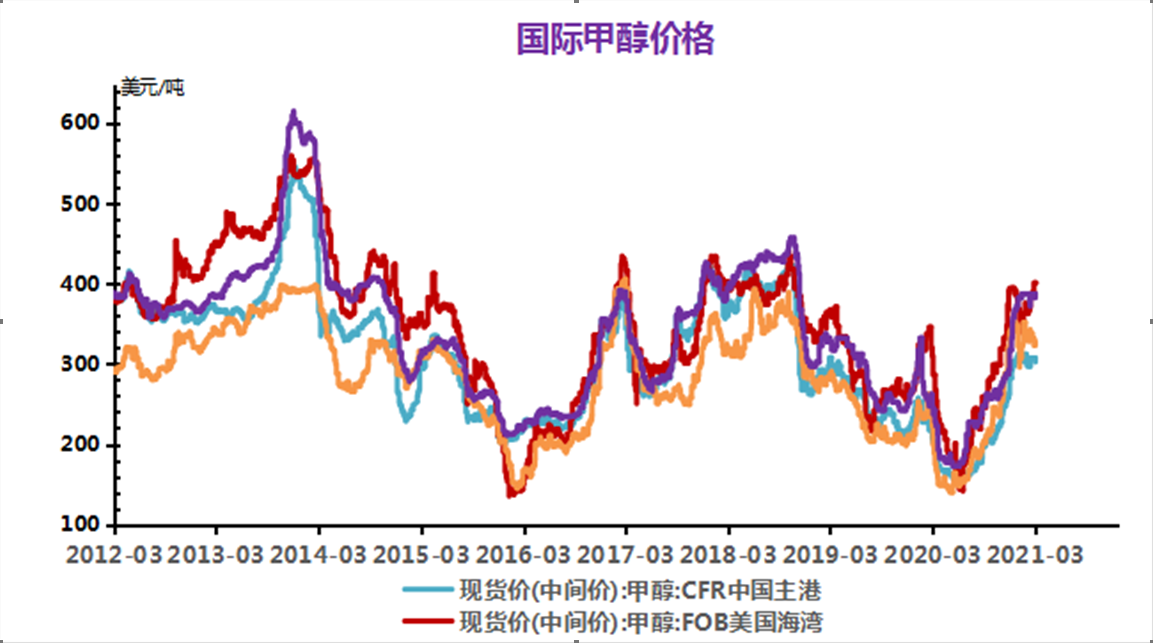

外盘方面,截止3月25日收盘,CFR中国甲醇收盘价290.00-291.00美元/吨;CFR东南亚甲醇365.50-366.50美元/吨。美国海湾甲醇收盘价119.50-120.50美分/加仑,跌0.5美分/加仑;FOB鹿特丹甲醇收盘价318.50-319.50欧元/吨,涨7欧元/吨。后市来看,供应方面,春季检修临近,内地甲醇企业检修计划陆续出台;下游部分装置陆续恢复,对甲醇需求缓慢上升。短期国内甲醇市场行情整理为主。

后市来看,供应方面,春季检修临近,内地甲醇企业检修计划陆续出台;下游部分装置陆续恢复,对甲醇需求缓慢上升。短期国内甲醇市场行情整理为主。

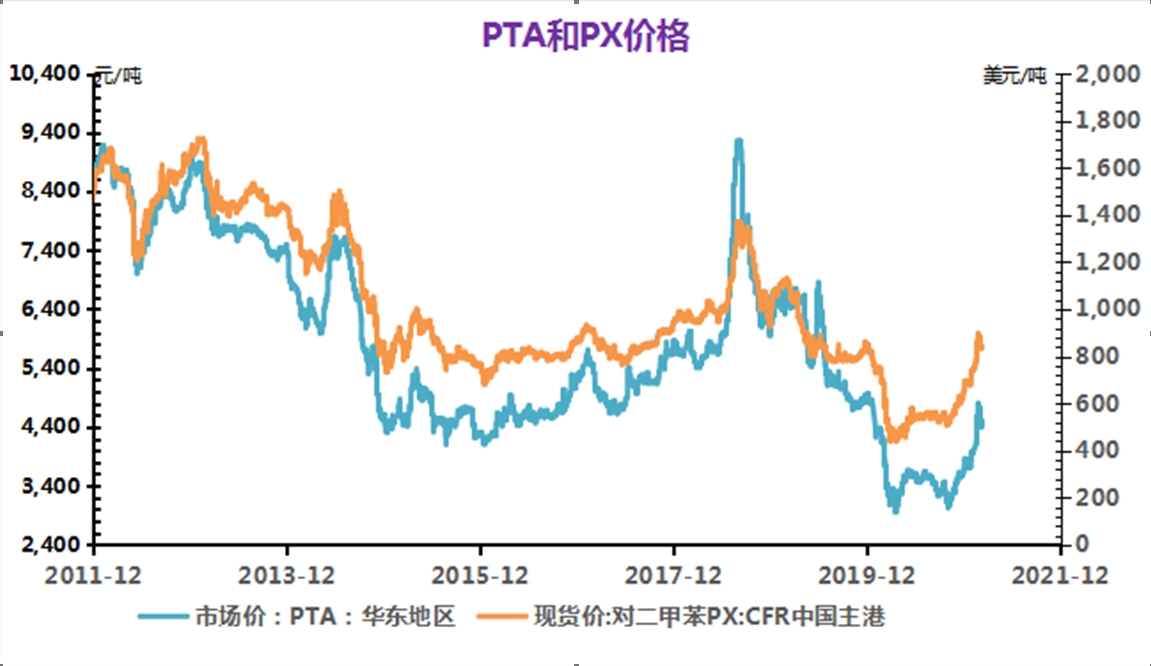

(七)PTA

3月国内PTA现货市场价格高位回落,截止3月31日现货市场均价在4413元/吨,较月初下跌6.96%,同比上涨37.43%。进入3月PTA工厂相继公布了近期的检修计划,截止目前PTA开工率在84%附近。

2021年2月、3月亚洲地区PXACP谈判先后达成在705美元/吨和870美元/吨,国内pta加工费被明显压缩,当前,PTA的加工差最近创出历史低位。3月以来,PTA加工差目前平均在325左右,某几天甚至在200多一点。pta企业主动进行检修的意愿增强。装置生产利润不断下降,已达到大部分装置生产亏损的程度,从而导致多套PTA装置选择停工检修。

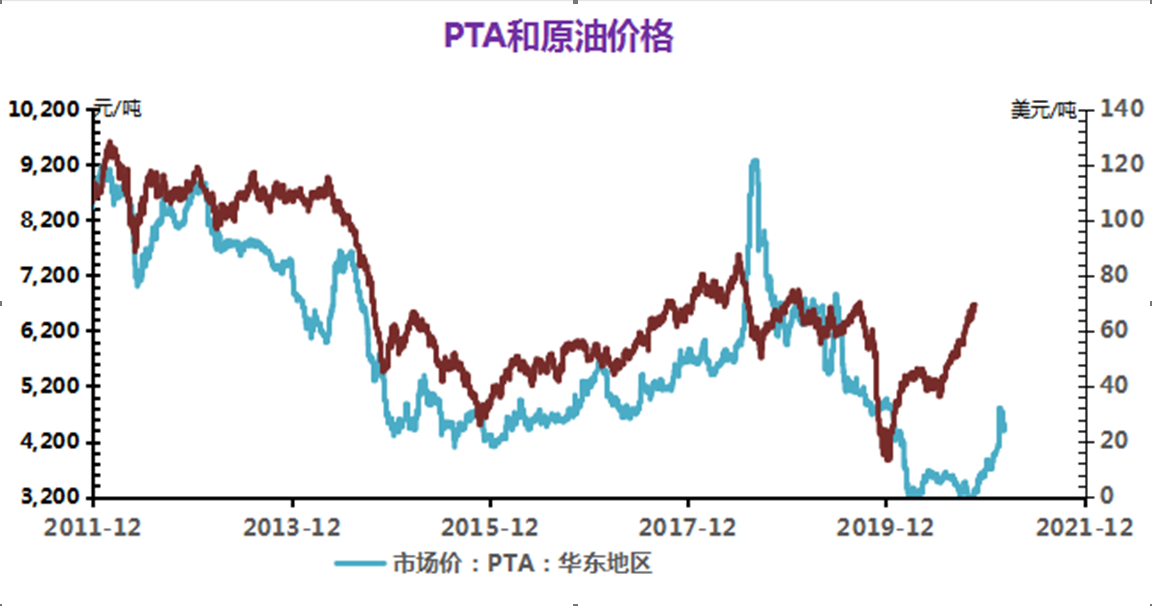

低加工费之下PTA检修增多,利好市场,但当前来看,成本影响占主导。PTA和原油的走势基本相一致。3月初沙特原油设施遭袭,WTI原油一度涨至2018年10月以来的高点,但进入中旬,欧洲新冠病例增加,重启封锁限制措施,市场担忧欧洲疫苗接种进程受阻会损害经济复苏和燃料需求,原油大幅下挫,拖累化工品市场重心下移,对PTA成本支撑减弱。

需求端下游涤丝和短纤产销延续低迷,聚酯工厂持续累库。原料价格剧烈波动导致终端订单态度谨慎,订单跟进欠佳,目前坯布呈现累库状态,加弹和织造企业以消化前期原料备货为主,听闻部分企业原料备货在半个月至以上。但是聚酯工厂信心犹存,3月整体选择挺价为主,当前江浙一带主流工厂涤纶POY(150D/48F)7500—7750元/吨,较月初下跌不到200元/吨左右。

由于当前PTA价格的影响因素仍在于原油,重点关于4月初欧佩克制定新的减产政策,综合考虑延长减产的概率较大,对原油市场形成一定利好。目前PTA供应端检修缩量,4月份仍会有多套装置将停工检修,短期开工率预计持续维持低位,供给趋紧,去库预期明显。但5月随着新装置投产或重回累库,预计PTA加工费近期将在300-450元/吨之间运行。另外,终端采购和投机性备货需求不足,后续需求的跟进仍有待终端订单放量。综合来看,4月PTA市场震荡反弹的可能性较大,但是幅度有限。

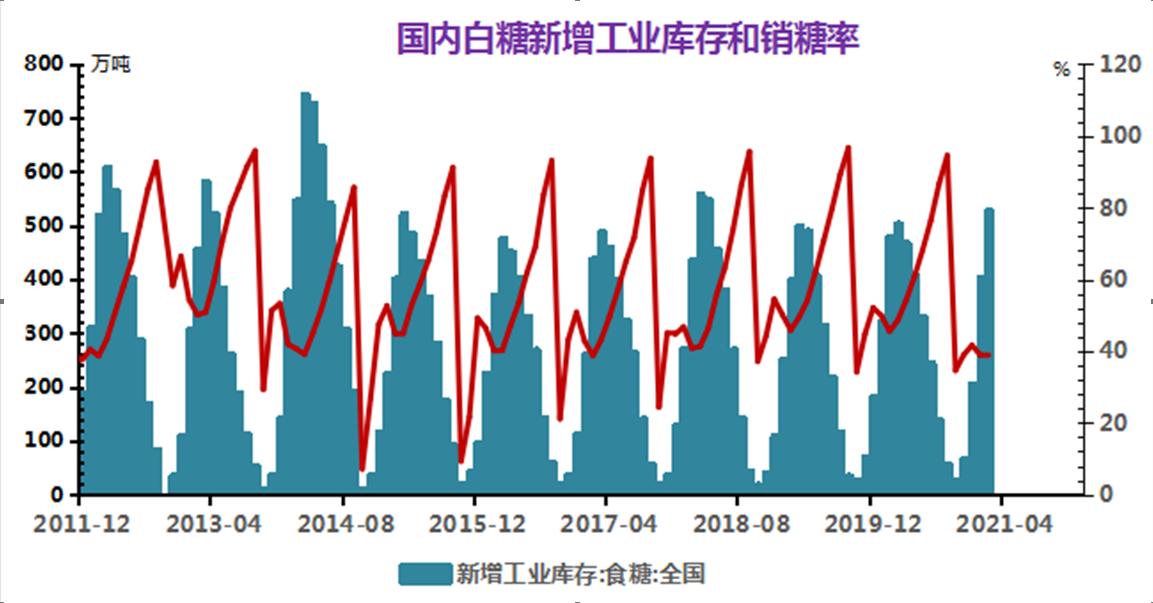

(八)白糖

本周初一级白糖均价为5500元/吨,周末一级白糖均价为5496元/吨,价格下跌0.06%,价格相比去年同期下跌6.94%。

目前全国总库存仍在增加,但北方甜菜糖厂已收榨,库存拐点已现;广西3月迎来收榨高峰期,广东已有糖厂提前收榨,云南3月将有少量糖厂收榨,后期库存增量趋于降低。

广西糖库存压力大。截至1月底,广西累计产糖412.78万吨,同比减少2.02万吨;销糖147.06万吨,同比减少54.34万吨;产销率35.63%,同比下降12.91个百分点;月末库存265.72万吨,同比增加52.32万吨。其中,1月销糖63.27万吨,同比减少12.36万吨。此外,截至1月底,广西第三方库存(包括交割库)增量70万吨。

20/21榨季全球食糖供应缺口预期由91万吨上调至143万吨,库存消费比将降至44.78%,低于19/20、18/19榨季的46.38%、47%。国际糖业组织ISO则将供应缺口上调至480万吨,高于先前预期的350万吨。此外,印度集装箱紧张抑制出口、泰国及中美洲生产偏慢导致一季度国际贸易流持续偏紧,南巴西推迟开榨、港口繁忙或令二季度初贸易流紧张程度难以缓解。

短期库存压力仍存,将对价格形成压制。但3-4月份达到库存高峰后,随需求增加库存面临拐点,中期对糖价仍存支撑。

(九)生猪

3月份国内外三元生猪价格持续弱势下行,3月1日均价27.97元/公斤,3月31日均价25.67元/公斤,月内大幅下跌8.22%。

3月初,春节期间猪价快速大幅下跌诱发养殖户惜售挺价,市场生猪供应锐减,屠宰场为保障供应小幅提价收购,带动国内生猪市场价格整体止跌后小幅回升,屠宰场完成采购任务后再度下调收购价格,国内猪价随之再度走低。

进入3月下旬,猪价跌势不减,养殖户抛售压栏生猪变现意图增加,加之终端肉类市场需求依旧疲软,屠宰场压价收购意图不减,生猪市场供强需弱问题凸显,诸多利空打压下,国内生猪市场价格进一步走低,3月31日外三元生猪均价25.67元/公斤,较3月1日大幅下跌8.22%。

3月国内玉米价格冲高回落,月内下跌1.93%,3月份国内豆粕价格大幅回落,月内大幅下跌10.14%,养殖饲用成本整体呈下降趋势,仔猪价格仍处较高水平,饲用成本虽有下滑,养殖利润空间持续缩减,养殖户补栏热情有所回落。

诸多利空压制,短期内国内生猪市场价格将继续偏弱运行,预计4月份猪价将整体下跌至24.5元/公斤附近后波动前行。

(十)豆粕

3月豆粕表现依旧不佳,上涨乏力。利空主导,豆粕整体大幅走低,临近月底,价格有所抬头。月初豆粕市场均价3700元/吨,22日豆粕市场均价3340元/吨,价格整体下跌9.73%。

根据2021年1月-3月的周度涨跌图可以看出,2021年1月豆粕价格大涨两周,最高涨幅高达10%,大涨过后即迎来下跌,连跌两周。2月以来,豆粕依旧延续下跌之势,春节期间,受美豆利多影响,节后豆粕迎来补涨,价格小幅上涨两周。3月豆粕开启了连跌模式,连跌三周,最高跌幅超过7%,整体跌幅超过11%。

3月开始,豆粕因为自身库存压力较大,根据一季度豆粕库存图可以看出,春节过后豆粕库存持续攀升,3月中旬,豆粕库存已经高达87万吨。终端饲料需求进入阶段性淡季,基本面利空主导,行情跌跌不休。每次豆粕有上涨的趋势,就被利空因素打回原形。只能看着作为大豆下游的豆油高高在上,大涨破万,同为饲料原料的菜粕迎来涨情。而豆粕因为非洲猪瘟影响,需求平淡,库存持续走高。

3月末,因为豆粕价格由3700元/吨一直跌,跌到了3300元/吨。大豆油厂已经陆续开启停车检修计划。豆粕库存压力有所缓解,加上菜粕价格上涨提振,月底豆粕价格止跌上涨,有抬头之势。

豆粕前期跌势较大,价格已经处于低位。二季度将进入美豆炒作季,豆粕行情有望止跌回暖,与豆油行情互换。

(十一)钴锂

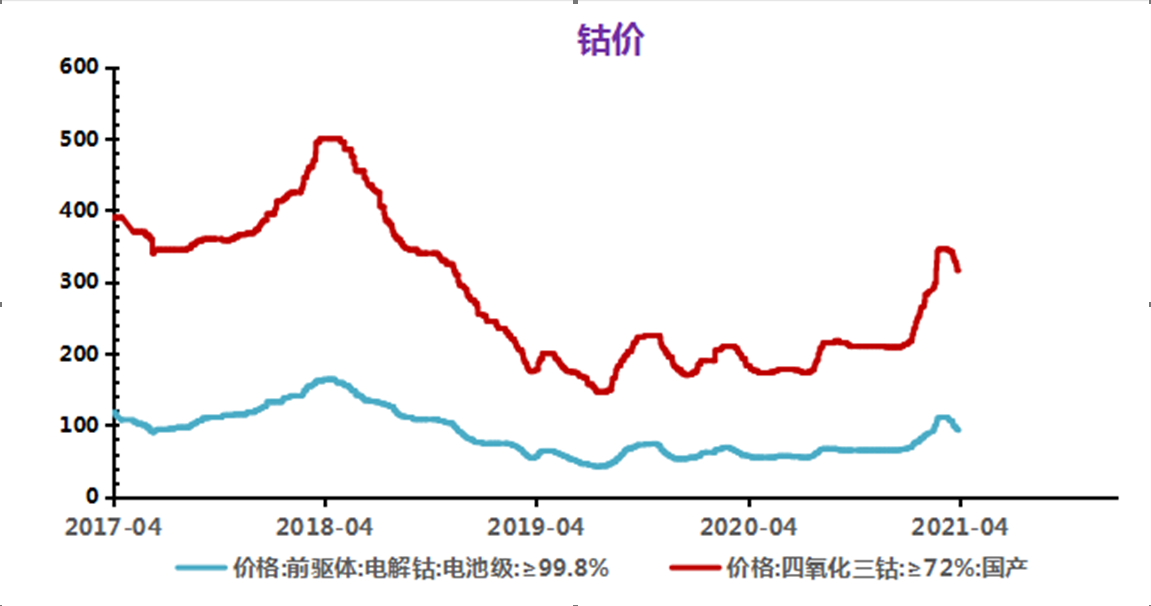

钴方面,结合钴原料二季度库存、钴中间品价格及环保督查等因素,预期本次钴价回调幅度不及前期涨幅,或逐步振荡探底,但整体二季度为需求淡季,价格较难有明显起色,预期钴价32-35万元/吨振荡,钴盐、四氧化三钴等与电解钴价差缩窄。

锂方面,二季度3C数码处于消费淡季,整体而言对碳酸锂的需求量小幅减弱。但进口方面,智利封国将导致船期延迟,影响国内5-6月 整体碳酸锂供应量的20%-25%,预计二季度碳酸锂价格或仍将上行。

电池及下游终端下游终端市场

近期电池下游终端方面动力,小动力需求良好,企业多为满产。其中小动力电动工具方面国外订单数量有所上升,一方面是国产电芯具备成本优势存在替代需求,二是海外疫情影响导致小型电动工具需求不断增加。此外3C电池端,近期各大3C电池厂商与下游终端企业进行了多次协商,目前据悉已初步达成一致,3C电池价格在未来半个月或有望提涨并将部分成本传导至终端。

电解钴及中间品

本周电解钴现货价格持平。原料成本压力,促使国内电解钴厂商开工率下调,市场价格弱稳,本周成交零星;本周钴中间品价格下跌。国内钴中间品现货报价增多,一口价为主,鲜有成交。本周SMM电解钴价格为34.1-37.1万元/吨,均价较上周持平。SMM钴中间品价格为21.1-21.9美金/磅,均价较上周下滑0.5美金/磅。

钴盐和镍盐

本周钴盐价格下跌。硫酸钴价格分化趋势明显,主流厂家基于原料钴中间品价格较高,报价基本维持8万元/吨,最低出货价格7.6-7.7万元/吨,零星成交;部分厂家或贸易商基于回收废料价格下滑,或手中低价库存套现,出货价格下跌至7-7.3万元/吨,为目前市场成交量的主流,但总体占比或不足20%,主流供应商对此价格接受度极低。部分原料为钴中间品、电池废料等钴盐厂,因其成本均衡及库存相对充裕,近日亦有少许降价出货意愿,至7.5万元/吨左右。硫酸钴价格下跌带动氯化钴价格下行。本周SMM硫酸钴价格为7.7-8.2万元/吨,均价较上周下滑0.4万元/吨。SMM氯化钴当前价格为9-9.5万元/吨,均价较上周下跌0.55万元/吨。SMM电池级硫酸镍价格为3.15-3.2万元/吨,均价较上周下滑0.15万元/吨。

四氧化三钴

本周四氧化三钴价格下跌。硫酸钴价格下跌带动四氧化三钴价格下行,四氧化三钴主流成交价格或将下跌至30万元/吨以下,3月采购延后,目前下游钴酸锂厂的原料四氧化三钴库存水平较低,预期成交量将继续增加。本周SMM四氧化三钴当前价格为31-32.1万元/吨,均价较上周下滑1.65万元/吨。

三元前驱体

本周三元前驱体价格下跌。本周钴镍盐价格继续下跌,动力市场需求较为稳定,以长单为主,基本按月均价来计价。数码市场影响较大,由于下游中小材料及电池企业价格传导较难,选择停产或减产,市场需求不足,加上原材料价格持续下行,数码型前驱体价格跌幅较高。本周SMM三元前驱体(523型)价格为10.45-10.75万元/吨,均价较上周下滑0.45万元/吨。SMM三元前驱体(523单晶型)价格为11.1-11.3万元/吨,均价较上周下跌0.4万元/吨。SMM三元前驱体(622型)价格为11.5-11.7万元/吨,均价较上周下跌0.3万元/吨。SMM三元前驱体(811型)价格为12.3-12.6万元/吨,均价较上周下跌0.3万元/吨。

碳酸锂

本周碳酸锂价格小幅上涨。大型冶炼厂对外报价仅小幅提升,电碳需求端仍有补库情况,价格小幅上行。铁锂及锰酸锂厂家备货情况较好,对工碳询价频率降低,青海及部分贸易商出货收到制约,预计价格开始持稳。本周SMM电池级碳酸锂价格为8.7-9.1万元/吨,均价较上周上涨0.05万元/吨。SMM工业级碳酸锂价格为8.2-8.6万元/吨,均价较上周持平。

氢氧化锂

本周氢氧化锂价格上涨。近期氢氧化锂主流厂家报价上调至8-8.3万元/吨,微粉报价触及8.8万元/吨,价格上行明显。海外高镍厂家询单增多,为后续扩产寻找稳定供应。国内需求端仍在补货,锂辉石价格上行导致部分冶炼厂生产氢氧化锂成本上涨,成交底线逐步提升且出现部分压货现象,预计价格仍将上行。本周SMM电池级氢氧化锂(粗颗粒)价格为7.5-7.8万元/吨,均价较上周上涨0.55万元/吨。SMM工业级氢氧化锂价格为7.2-7.5万元/吨,均价较上周上涨0.55万元/吨。

钴酸锂

本周钴酸锂价格下跌。原料四氧化三钴价格下行,下游电芯厂采购速度放缓,计划压低钴酸锂价格,主流报价仍较坚挺,据客户反馈电芯厂4月钴酸锂零单采购仍有刚需,博弈逐步进入尾声,成交量将增多。本周SMM4.4V钴酸锂价格为33.2-34.5万元/吨,均价较上周下跌0.25万元/吨。

三元材料

本周三元材料价格下跌。本周前驱体价格下降,锂盐价格上涨,动力市场需求相对较好,价格降幅较低。消费市场需求疲软,加上下游电池企业价格传导较慢,原材料价格下行后采取消极采购态度,数码型三元价格跌幅较大。本周SMM三元材料(523型)价格为14.45-15.05万元/吨,均价较上周下滑0.25万元/吨。SMM三元材料(622型)价格为15.95-16.45万元/吨,均价较上周下滑0.2万元/吨。SMM三元材料(811型)价格18.35-18.95万元/吨,均价较上周下跌0.2万元/吨。

磷酸铁锂

本周磷酸铁锂价格持平。近期磷酸铁锂需求旺盛状况持续,下游订单远高于需求,从订单的时间及数量来看,这种状况在接下来一段时间仍将持续。而价格方面,由于上游工碳本身价格已处高位,且产量增加,磷酸铁锂上游锂源供应短缺状况得到一定缓解,价格虽仍在上行,不过涨幅有趋缓势头,预计后市仍将小幅上涨。本周SMM磷酸铁锂(动力型)价格为4.6-5万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为4-4.4万元/吨,均价较上周持平。

锰酸锂

本周锰酸锂价格不变。本周工碳价格平稳,下游电池企业库存较低,采购需求增加,但由于锰酸锂电池企业价格传导较难,向上价格承压,锰酸锂企业为维护老客户,价格上涨缓慢。本周SMM锰酸锂(容量型)价格为3.3-3.8万元/吨,均价较上周持平。SMM锰酸锂(动力型)价格为4.2-4.5万元/吨,均价较上周持平。

负极材料

本周负极材料价格不变。本周石油焦价格仍有小幅上调,石墨化产能仍不足,负极企业成本压力仍在。目前负极材料企业价格基本上涨10%,下游大部分中小企业已接受该涨幅,后续负极价格可能小幅上涨。本周SMM人造石墨(高端)价格为6.8-7.3万元/吨,均价较上周持平。SMM人造石墨(中端)价格为6-6.5万元/吨,均价较上周持平。SMM天然石墨(高端)价格为5.1-6.3万元/吨,均价较上周持平。SMM天然石墨(中端)价格为3.3-4.3万元/吨,均价较上周持平。

隔膜

本周隔膜价格持平。主流隔膜企业维持满负荷开工,产能仍受限。价格方面,未有调整计划。二季度动力端整体需求持稳,对隔膜采购量保持稳定。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液

近期电解液价格持平。电解液上游VC,溶剂等缺货状况持续,且六氟磷酸锂价格上行,同时虽然近期碳酸锂的产量有所增加,但电解液关键原材料六氟磷酸锂产能受限,无法短时间扩大供应,叠加下游动力,小动力等需求较好,预计后市价格仍将上行。本周SMM电解液(三元动力用)价格4.7-5.7万元/吨,均价较上周持平。SMM电解液(磷酸铁锂用)价格4-4.6万元/吨,均价较上周持平。SMM电解液(钴酸锂用)价格5.8-6.8万元/吨,均价较上周持平。SMM电解液(锰酸锂用)价格2.4-3.4万元/吨,均价较上周持平。

后市预测

钴方面,结合钴原料二季度库存、钴中间品价格及环保督查等因素,预期本次钴价回调幅度不及前期涨幅,或逐步振荡探底,但整体二季度为需求淡季,价格较难有明显起色,预期钴价32-35万元/吨振荡,钴盐、四氧化三钴等与电解钴价差缩窄。

锂方面,二季度3C数码处于消费淡季,整体而言对碳酸锂的需求量小幅减弱。但进口方面,智利封国将导致船期延迟,影响国内5-6月 整体碳酸锂供应量的20%-25%,预计二季度碳酸锂价格或仍将上行。