大宗商品分析2020年8月第二期

大宗商品分析

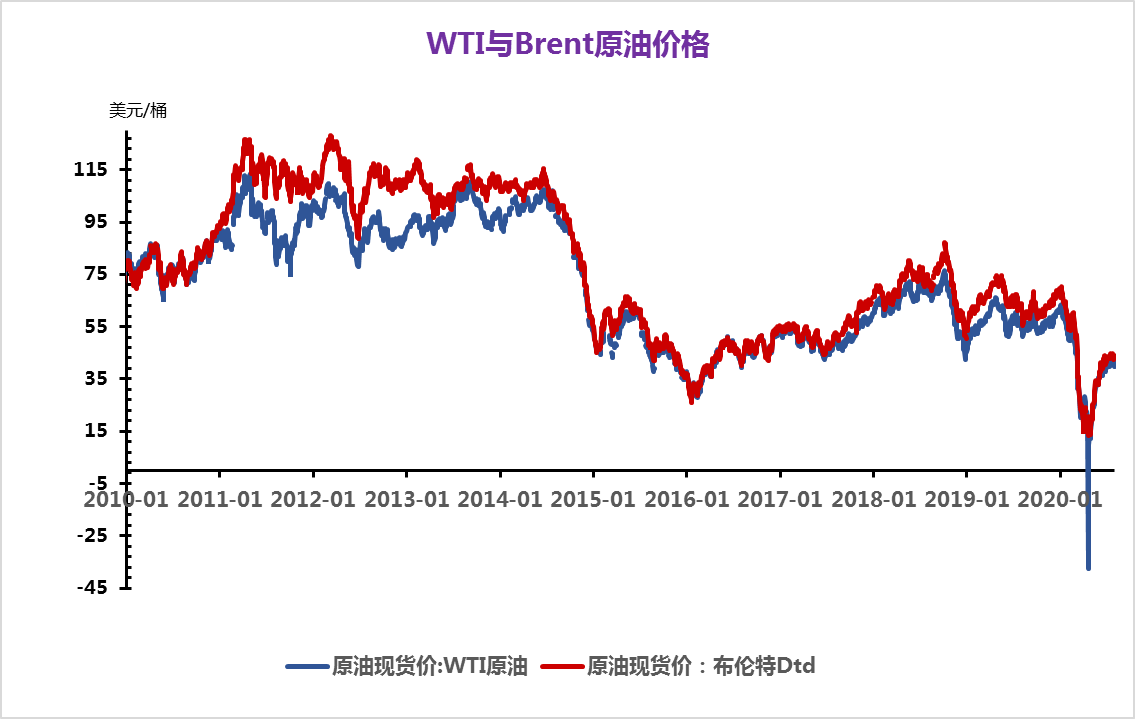

(一)原油

8月5日,美国WTI原油期货市场价格上涨,主力合约结算价报42.19美元/桶,涨幅0.49美元。布伦特原油期货市场价格上涨,主力合约结算价报45.17美元/桶,涨幅0.74美元。油价升至3月初以来最高水平,因美国原油库存大幅减少,叠加美元持续走软影响。

美国能源信息署(EIA)周三公布报告显示,美国上周原油库存大幅下降;截至7月31日当周,美国原油库存减少740万桶,分析师预期为减少300万桶。库存数据利好油价,报告周三晚间公布以后,油价上行,且WTI和布伦特分别行至三月初以来高位。

另外,宏观层面来看,美元持续走软,利好大宗商品市场,美元贬值会给大宗商品带来一定程度的溢价,同样也给目前的油价带来支撑。再者,美国新一轮的经济刺激方案酝酿升温,目前该方案仍在紧急磋商当中,尽管在关键细节上依然存在分歧,但白宫与民主党都希望在本周内就刺激方案达成共识。宏观层面的利好是油价一直维持高位盘整的重要推手。

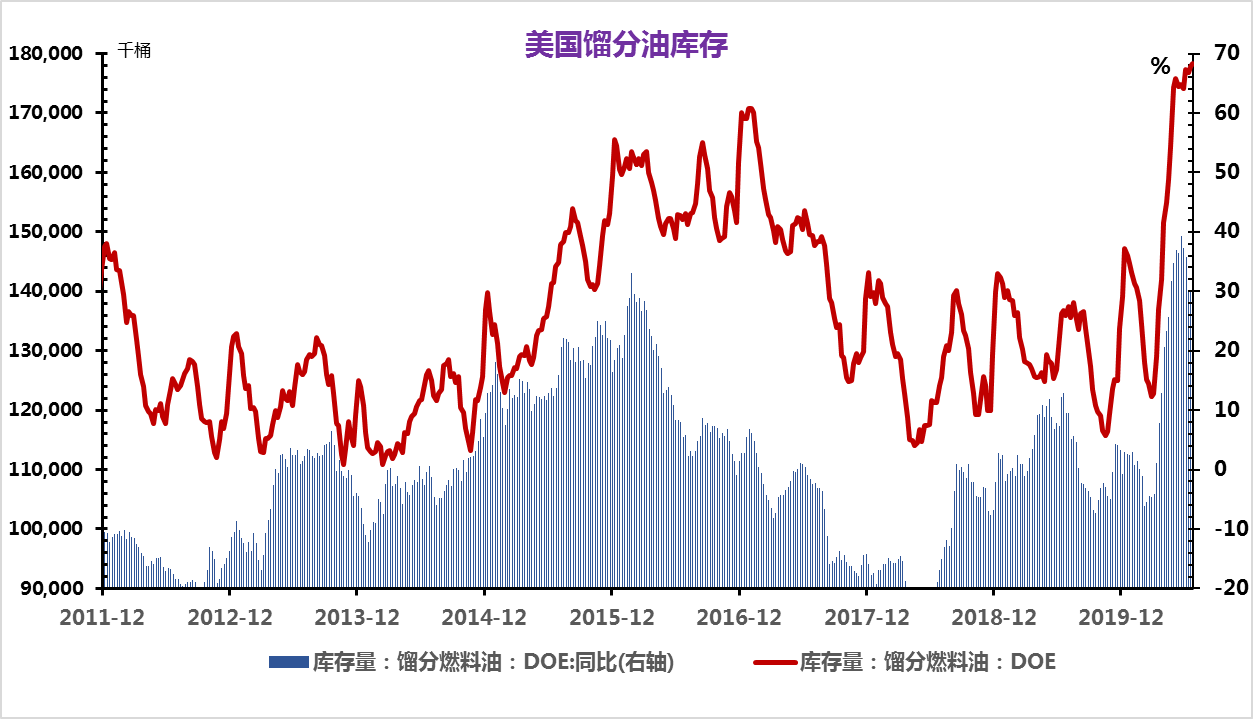

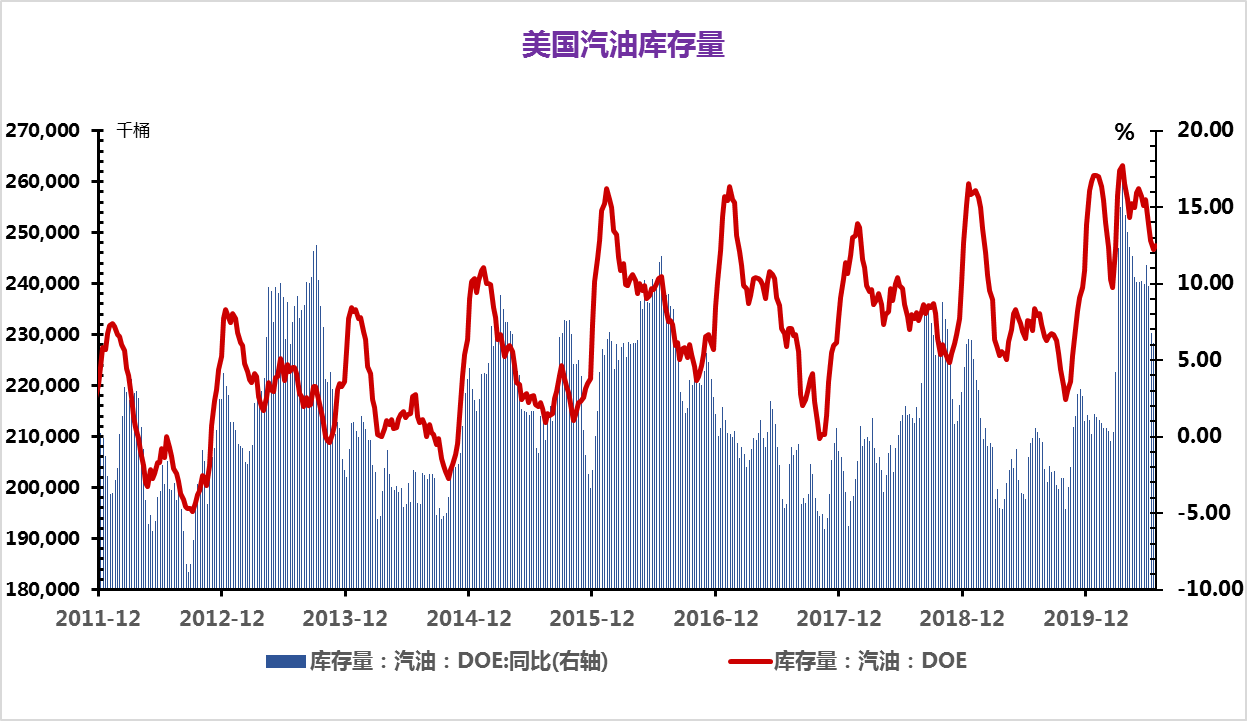

然而,供需面来看,目前原油市场仍表现不乐观。随着OPEC+创记录减产的结束,很多产油国都有缩小减产规模的意图,供应面预期仍存在较大风险。尤其是在目前疫情严重打压的情况下,能源需求持续低迷。从昨日公布的美国EIA库存数据也能看出端倪,虽然原油库存大降,但汽油和馏分油库存则是连续增长,而且,汽油库存连续第二周增加,馏分油库存则连续第三周增加。这反映出下游需求并没有出现根本性好转,夏季行驶旺季表现不尽如人意,而转眼旺季临近尾声,汽油需求还有进一步下降的风险。而原油库存下降多是源自进口量的下降。

近期油价可能会延续盘整的局面,在中美关系持续紧张和疫情严重打压的背景下,目前油市面临的局面比较复杂,供需面目前保持基本平衡,后期产油国放松减产可能会带来一定的供应风险,需求面受疫情影响仍应该谨慎乐观。

(二)天然气

一、价格走势

据数据监测:7月29日液化天然气均价为2463.33元/吨,较周初持平,较月初上涨0.82%,环比上涨0.14%,与去年同期相比下跌23.81%。

二、影响因素分析

7月国内液化天然气市场小幅上涨,但价格始终在低位徘徊,波动有限,上行之路异常艰辛。月初价格平稳运行,中旬开始,由于前期液厂库存较高,厂家降价清库,出货有一定好转,同时也是出于成本考虑,企业顺势调涨,但涨幅不大,调价幅度在50元以内居多,然涨后又面临回调局面,价格处于胶着状态,上下两难。 临近月末,市场较为平静,新疆地区受特殊事件影响,出货承压,价格下调。目前供应面依旧呈宽松状态,前期检修企业陆续开工,接收站方面,湖北黄冈等停机,周边地区受此利好支撑,价格上涨,但是消费淡季需求不高,叠加南方梅雨季节抑制部分需求量,难有利好提振市场,短期内国内液化天然气市场走势趋稳,窄幅波动为主。

据数据监测,截止7月29日,国内液化天然气均价为2460元/吨左右,内蒙地区均价在2470元/吨附近,陕西地区均价在2480元/吨附近,山西地区均价在2490元/吨附近,新疆地区均价在3200元/吨附近,各地液价波动不多。

下游甲醇市场行情窄幅震荡。后期来看,港口库存再次累库,高库存将继续压制甲醇价格;前期部分检修装置陆续恢复重启,近期供应面有增量预期;部分下游企业库存偏高,下游市场追高乏力,整体成交氛围转淡,预计短期国内甲醇市场存在走低的可能。

液氨,国内液氨市场行情走势分化,部分地区价格下行幅度较大,如主产区山东地区价格出现大幅走低,河北地区跟随山东市场也有下行。预计后市市场可能会随着部分尿素装置复产,山东域内氨量能得到有效控制,价格可能会企稳反弹。其他地区,如河北地区预计也有可能走高。东北和西北地区液氨价格受供需平衡影响,价格可能会维稳为主。

7月下旬山东地区尿素市场行情或小幅震荡为主。尿素分析师认为,目前农业需求较低,下游工业对尿素采购积极性一般,虽有印标支撑,但支撑较弱,预计短期尿素市场小幅震荡为主。

近期山东地区二氯甲烷市场稳中上行,截止29日,二氯甲烷市场主流报价在2230-2280元/吨,三氯甲烷市场主流报价在1950元/吨左右,目前二氯甲烷市场供应有限,下游市场采买刚需尚可,但长线来看仍显平淡,预计短期内小幅探涨。目前上游液氯市场高位坚挺,对甲烷氯化物价格支撑较好;下游市场整体采买刚需平平,供需博弈。

三、后市预测

7月国内液化天然气市场整体上行,然消费淡季上涨空间有限,价格始终在低位徘徊,短期内预计价格仍将低位维稳,随着后市部分液厂仍有检修计划,场内供应量减少,或将提振市场,迎来一小波上行走势。

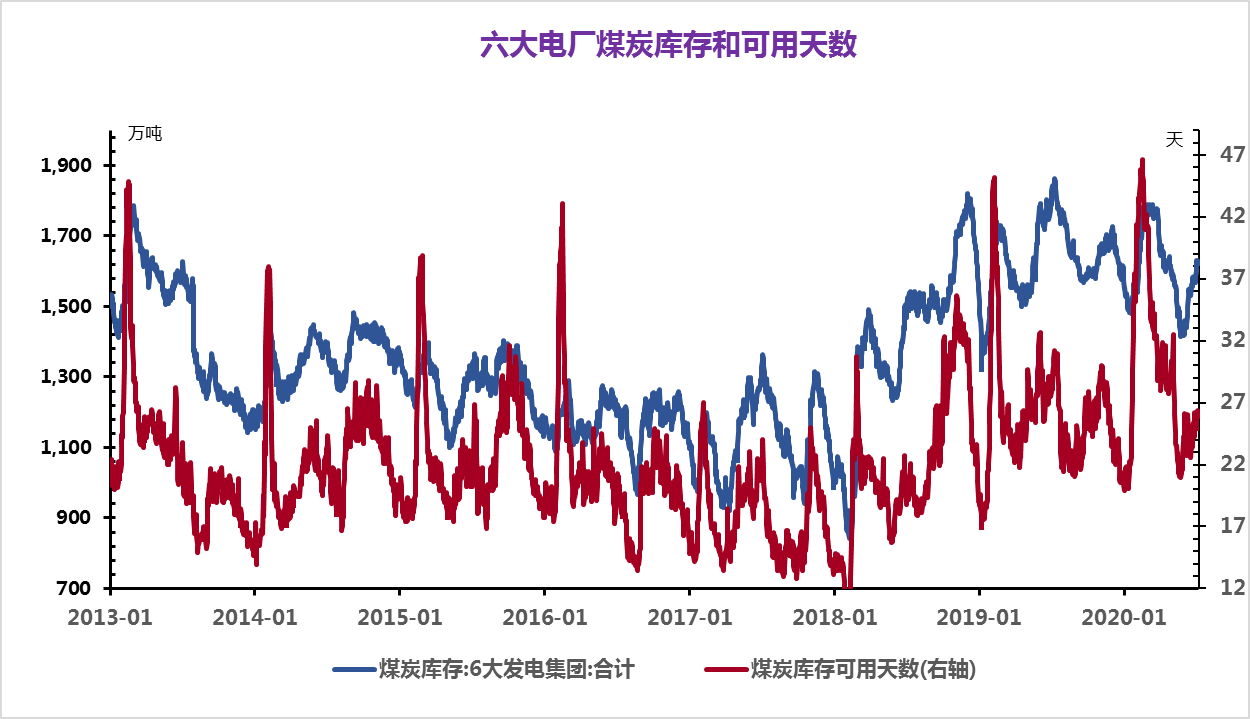

(三)煤炭

据监测,7月28日华北炼焦煤市场均价为1363.33元/吨左右,价格较去年下跌14.88%。

7月27日炼焦煤商品指数为100.61,与昨日持平,较周期内最高点121.53点(2019-03-12)下降了17.21%,较2016年01月28日最低点44.91点上涨了124.03%。(注:周期指2012-09-01至今)

目前主产地煤企生产维持稳定,多以积极出货为主,厂内库存有不同程度累积,部分煤企库存仍在持续增加中,销售压力较大。

需求:焦炭市场暂稳运行为主。但有消息下游焦炭部分煤企有提涨意愿。据了解,自7月28日零时起,山东省内潍坊、滨州、德州、济宁、枣庄、菏泽、日照、泰安等各地焦炭生产企业冶金焦出厂价格在原价格基础上均提涨50元/吨。在下游焦企原料煤库存尚多,对焦煤采购节奏一般下,短期焦煤市场供应数量尚为充足,价格仍有承压下行的可能。

(四)钢材

本周Myspic综合指数报143.06点,较上一周上涨1.48%。其中,长材指数报158.75点,较上一周上涨1.46%。本周建筑钢材市场价格下跌,全国25个主要市场螺纹HRB400(20mm)均价为3861元/吨,较上周上涨56元/吨。

本周扁平材指数为128.06点,较上周上涨1.50%。其中,热卷价格指数较上周上涨1.82%,中厚板价格指数较上周上涨1.08%。本周全国热轧板卷市场涨跌互现,全国24个主要市场4.75mm热轧均价3992元/吨,较上周上涨74元/吨。20mm中厚板市场价格窄幅盘整,全国24个主要市场20mm普中板平均价格为3993元/吨,较上周价格上涨41元/吨。

7日唐山钢坯出厂下调20元/吨,报3440元/吨。本周全国钢坯价格趋高调整,截止8月7日,唐山钢坯价格出厂报3440元/吨,周比上调50元/吨。钢坯市场基本面的压力主要体现在钢坯及调坯材高库存、下游调坯材低成交两个方面,但由于钢坯品种较强的金融属性,期货市场对钢坯基本面的扰动不可忽略。预计短期钢坯价格存稳中趋弱调整可能。

7日国内建筑钢材价格窄幅盘整运行,现主要城市螺纹钢均价3861元/吨,较上个交易日下跌4元/吨。具体来看,今日期螺弱势调整,市场观望情绪蔓延,上午国内多数地区市场价格窄幅盘整。从成交来看,多数商家反馈市场投机性需求低迷,同时下游采购需求亦有所放缓。资源方面,目前钢厂及市场建筑钢材库存继续消化,但同比仍处于相对高位。综合来看,本周建筑钢材价格拉涨速度较快、幅度较大,市场高价资源需要时间消化,同时市场成交出现放缓,预计短期国内建筑钢材价格或弱势盘整运行。

(五)玻璃和水泥

1. 玻璃

据监测显示,本周玻璃整体价格上调,周初玻璃均价为19.98元/平方米,周末均价为20.95元/平方米,周内价格上调,幅度为为4.85%。

二、行情分析

本周玻璃价格上涨。华北地区沙河方面,生产厂家库存无压力,工企业和贸易商拿货情况有所增加,厂家库存将继续削减。玻璃现货产品价格上调0.7-0.8元/平方米左右。华东地区市场成交情况较好,下游加工企业订单情况良好。玻璃现货产品价格上调0.7-1.0元/平方米左右。华南地区生产企业出库维持正常的水平,市场成交情况不错。外贸出口方面有所改善。下游订单亦有所增加,外埠玻璃进入华南市场的数量比前期也有小幅的减少。玻璃现货产品价格上调1.0-1.2元/平方米左右。华中地区现货出库有所增长,长江船运到周边市场的数量恢复到了正常的水平。现货产品价格上调1.5-1.8元/平方米左右,价格上涨幅度较大。本周西南地区玻璃现货价格上涨幅度温和,上调0.5-0.7元/平方米左右。西北地区生产企业现货产品价格上调0.8-1.0元/平方米左右,市场反应一般。东北地区本地加工企业订单环比有所增加,玻璃现货产品价格上调0.5-1.0元/平方米左右。

产能方面,产能方面,本周湖北三峡新型建材公司三线700吨放水冷修。福莱特嘉兴二线600吨冷修完毕,点火。安徽蓝实二线熔窑修葺完毕,中下旬具备点火条件。据行业协会数据显示, 2020年8月7日玻璃产能利用率为68.46%;环比上周上涨-0.04%,同比去年上涨-0.94%;剔除僵尸产能后玻璃产能利用率为81.26%,环比上周上涨-0.05%,同比去年上涨-1.61%。在产玻璃产能93282万重箱,环比上周增加-60万重箱,同比去年增加672万重箱。2020年8月7日行业库存449万重箱,环比上周增加-145万重箱,同比去年增加482万重箱。周末库存天数17.60天,环比上周增加-0.56天,同比增加1.77天。

原料纯碱方面,截止 8月6日华北地区纯碱价格暂稳运行,轻质纯碱现主流市场价格为1350-1420元/吨左右,重质纯碱主流市场价格1550-1650元/吨,市场氛围清淡,下游市场按需采购为主,库存压力大,预计短期内纯碱价格多稳定运行为主。华东地区纯碱暂稳行情运行,轻质纯碱现主流市场价格为1200-1350元/吨左右,重质纯碱主流市场价格1400-1600元/吨,市场氛围清淡,下游市场按需采购为主,库存压力大,预计短期内纯碱价格多稳定运行为主。石油焦方面,据监测显示,山东地炼石油焦周末均价为1250元/吨。山东地炼石油焦出货一般,观望运行为主,预计近期石油焦或将小幅波动运行。

三、后市预测

据预计,本周玻璃超出预期的好,价格上涨较快。下游贸易商及玻璃加工企业拿货积极性较高,订单情况尚可。短期来看,生产企业库存无压力,传统旺季到来之际玻璃价格仍以小幅调涨为主。

2. 水泥

据监测显示,近期,雨水天气减弱,水泥市场需求有所恢复,水泥价格总体呈上涨趋势,1日华东地区水泥价格为412.60元/吨,6日价格为424.20元/吨,涨幅为2.81%,当前价格环比下跌了1.85%,当前价格同比去年下跌了7.50%。

水泥价格进入8月后,持续雨水天气结束,水泥市场需求好转,库存普遍不高,总体来说水泥价格处于上行通道。

分地区来说,江苏地区,降雨天气减少,市场需求恢复良好,8月4-5日,江苏镇江、南京、扬州等地区主要企业通知各品种水泥价格上涨,涨幅在20-30元/吨。

浙江地区,天气好转,整体库存下降较快,8月5-6日,浙江杭州、温州、丽水等地区主要厂家各品种水泥价格上涨,涨幅在20-30元/吨。

安徽地区,天气晴好,8月1日左右,安徽亳州地区主要企业通知高标水泥价格上涨,涨幅在20元/吨。

上海地区,雨水天气结束,市场需求较佳,加上受周边地区水泥价格上涨影响。8月5日,上海地区主要企业通知各品种水泥价格上涨20-30元/吨。

近期,随着汛期的陆续结束,各类基建项目开工,市场需求正在回暖中。近期多地销量较好,加上前期沿江熟料提前上涨助力,水泥厂家推动水泥价格上升,水泥行情处于上涨通道。年内水泥的价格低点似乎已经出现,后期将步入旺季涨价阶段。

下游:1—6月份,全国房地产开发投资62780亿元,同比增长1.9%, 1—5月份为下降0.3%。其中,住宅投资46350亿元,增长2.6%,增速比1—5月份提高2.6个百分点。1—6月份,房地产开发企业房屋施工面积792721万平方米,同比增长2.6%,增速比1—5月份提高0.3个百分点。其中,住宅施工面积558776万平方米,增长3.8%。房屋新开工面积97536万平方米,下降7.6%,降幅收窄5.2个百分点。其中,住宅新开工面积71583万平方米,下降8.2%。房屋竣工面积29030万平方米,下降10.5%,降幅收窄0.8个百分点。其中,住宅竣工面积20680万平方米,下降9.8%。

据预计,近期天气晴好,利于建筑工地及基建开工,受益于基建投资快速增长,水泥需求持续回暖,水泥厂家出货通畅,故水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

(六)甲醇

7月国内甲醇市场行情小幅起落。根据价格监测,月初国内甲醇市场价格为1625元/吨,月末国内甲醇市场价格为1640元/吨,月内涨幅0.92%,价格较去年同期同比下跌16.75%。

7月甲醇市场延续震荡趋势,上旬市场虽有小幅走高,但下旬行情迅速回落之前低水平。上旬受到甲醇装置集中检修、港口库存走低等影响,甲醇市场反弹,内蒙等地反弹至1450元/吨附近。下旬随着甲醇装置陆续恢复、山东鲁西烯烃装置推迟开工、斯尔邦临时停车等利空施压,市场心态转弱,价格迅速走低。

产业链方面,甲醛:本月国内甲醛市场窄幅震荡运行。月上原料甲醇面强势拉涨,甲醛工厂购买原料成本增加,受此支撑,甲醛市场被动跟涨运行。场内终端受高温及雨水影响,开工负荷延续低位,因此对甲醛的需求量没有明显增幅。月中上游原料继续强势上行趋势明显,但甲醛跟涨吃力,主基于此时段场内迎来中央环保监察管制及下游木材受雨季开工弱势,整体需求疲软,甲醛业者认为高价报盘意义不大,故平稳续市为主。月下随着环保管制的入场,环保压力严重,下游板材工厂部分停产整改,不同地区甲醛企业呈现涨跌互现相斥局势

醋酸:7月国内醋酸市场大幅连涨,月初时段江苏索普、上海华谊醋酸装置意外故障,,且月初各厂家需要交付合约货源,导致市场供应紧张,而下游需求稳定情况下,各厂家库存数量低位,顺势推涨价格陆续走高。

二甲醚:本月国内二甲醚市场价格涨跌互现。月中上旬沁阳圣鑫二甲醚装置正常运行,同期义马开祥装置检修,对河南地区影响较小,企业库存压力不大,在买张心态推动下,价格开始持续上涨,河北、山东等地区价格陆续跟涨。进入中旬后,由于终端需求支撑不足,市场继续陷入疲软态势,为了避免价格下行,宝马、心连心开始实行保底政策,从而侧面保护市场价格,防止低价扰乱市场价格。

目前,因甲醇价格处于历史低位,部分工艺落后、成本较高的甲醇装置停车;国际多数甲醇装置生产平稳,预计8月进口量仍将会在高位;传统下游需求一般,甲醛进入传统淡季。港口的库存在没有降库的前提下,甲醇市场难以真正触底。目前国内外甲醇市场供给增加,而需求呈现走弱趋势,甲醇供大于求基本面凸显,甲醇分析师预计,8月国内甲醇市场行情会再次探底,不排除有跌破新低的可能。

(七)PTA

根据价格监测显示,进入7月国内涤纶长丝市场行情依然维持下跌, 下游织造工厂抄底动作适当补货,月末价格有小幅回升。当前江浙一带主流工厂涤纶POY (150D/48F)报价在5000-5200元/吨,FDY (150D/96F)报价在5500-5650元/吨,DTY(150D/48F低弹)报价在6300-6900元/吨。

6月中下旬以来,国内涤纶长丝价格陆续下探,进入7月份涤纶长丝多数品种现金流处于亏损的情况,以POY150D/48F为例,6月中旬现金流维持在300元/吨附近,6月底后现金流持续收窄,至7月份现金流处于亏损的境地,截至月底亏损400元/吨以上。夏季多为涤纶长丝需求淡季,企业库存也将达到年内高点,而今年受公共卫生事件影响,涤纶长丝企业库存压力持续增加,高库存成为通病,目前聚酯市场整体库存集中在30-40天,具体产品方面,其中POY库存至10-16天,FDY库存至21-27天附近,而DTY库存则至29-39天左右。

原料市场,受OPEC+原油减产协议影响对油价形成支撑,但制约原油继续走高的因素仍是需求方面的担忧,7月原油涨势有明显收窄,截至7月28日WTI主力合约收盘价格在41.04美元/桶,较月初上涨3.06%。PX外盘价格震荡攀升,截至7月28日亚洲PX(CFR中国)收盘价558美元/吨,较月初上涨3.14%。近期海外装置已告一段落,正在逐步重启,国内开工负荷基本持稳,目前PX依旧处于亏损状态。随着装置陆续恢复,PX库存出现了明显的累积,国内社会库存目前已经接近 250 万吨的高位。7月国内PTA市场行情走弱,截止7月29日市场均价在3554元/吨,较月初下跌1.47%,同比下跌36.42%。新装置投产、终端需求疲软,供应增加库存高位,基本面利空承压,价格震荡下行,月末成本端支撑及终端需求逢低采购,尾部呈小幅回暖。

内外贸订单的双降,使得涤纶长丝等纺织原料品种的供需矛盾进一步加剧,下游织造等领域企业减产、降负、放假的意愿越来越强烈,目前江浙开机率下调至55%附近,同比处于低位。纺织印染企业都已在二季度末提前补充秋冬季面料原料,而7月份以来,企业订单断档,成本库存、原料库存水平偏高,部分企业库存水平已达到近年来的最高水平,企业继续备货的意愿不强,涤纶长丝企业也面临订单荒的局面。近期,像中国轻纺城传统市场涤纶面料成交下降,以涤纶长丝为主原料的夏季仿真丝面料成交下降,夏令偏薄型面料成交锐减;秋季中厚型面料成交仍相对有限,价量稳中微跌。

终端纺织服装市场,海内外公共卫生事件仍在发酵,居民对于服装、家纺等非必需品的需求持续下降。据了解,6月全国服装鞋帽、针纺织品类零售总额1059亿元,较去年同期相比降幅0.1%,1-6月全国装鞋帽、针纺织品类零售总额5120亿元,同期相比降幅19.6%。出口方面,在口罩、防护服等相关防疫物资出口大幅提升的带动下,我国纺织品服装出口实现年内首次同比正增长。据我国海关数据显示,2020年1-6月,我国纺织品服装累计出口额为1251.88亿美元,同比增长3.16%,其中纺织品累计出口额为741.033亿美元,同比增长27.81%。海内外纺织服装订单日益减少,我国服装类产品出口持续走低。据海关数据,2020年1-6月,我国服装累计出口额为510.844亿美元,同比下降19.39%,仍旧延续下降势头,占同期纺织品服装出口总额的比例快速下滑至40.8%。

下游需求淡季导致库存不断积累,前期订单逐渐交付完成,后续订单断档,纺织企业步履维艰,而作为纺织原料的涤纶长丝面临高开工、高库存的困境,供需矛盾凸显,降负预期加剧。目前部分涤纶长丝企业有一定的减产的预期,但并未公布具体实行的时间及减产、降负的规模,多数企业仍处于坚守观望。目前业内对于涤纶长丝企业降负的传闻逐渐增加,需时刻关注企业减产、降负的情况。另外,原料PTA开工、库存均维持高位,且在终端淡季背景下供需矛盾难以改善,成本端支撑有限,但进入8中下旬PTA装置检修增多以及终端纺织市场迎来订单的恢复,库存压力或将减少,将在一定程度上提振市场。因此,8月预计涤纶长丝市场行情震荡下行的可能性较大,但是不排除中下旬回暖的可能性。

(八)白糖

据监测:本周初一级白糖均价为5680元/吨,本周末一级白糖均价为5680元/吨,价格平稳。

白糖:

中糖协消息,2019/20年制糖期食糖生产已全部结束。本制糖期全国共生产食糖1041.51万吨(上制糖期同期产糖1076.04万吨),比上制糖期同期少产糖35万吨,其中,产甘蔗糖902.23万吨(上制糖期同期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期同期产甜菜糖131.54万吨)。

据海关公布的数据,2020年6月份中国进口食糖41万吨,同比增加27万吨,为历史同期新高水平。2019/20榨季截至6月底,累计进口食糖222万吨,同比增加31万吨。

国内方面,在进口糖带来的潜在压力下,叠加疫情、消费淡季等其他因素,国内销糖走货较平淡,去库速度较慢,进口成本端也无强支撑,国内郑糖价格上行遇阻。不过当前价格并不高,甚至略低于广西糖厂成本线,因此下方空间也较为有限。

根据印度马邦糖业委员会数据,马邦144家糖厂本榨季压榨甘蔗5501.3万吨,产糖616.79万吨,截至6月30日已结清98%甘蔗款,后续糖厂蔗款压力不大,出口节奏较自由,或将提振原糖价格。

后市预测

白糖分析师认为:2019/20年度榨季生产现已经结束,除消化糖厂库存之外,后期供应还要看进口糖加工情况,8-10月份糖厂库存较低,预计白糖或将以震荡偏强走势为主。

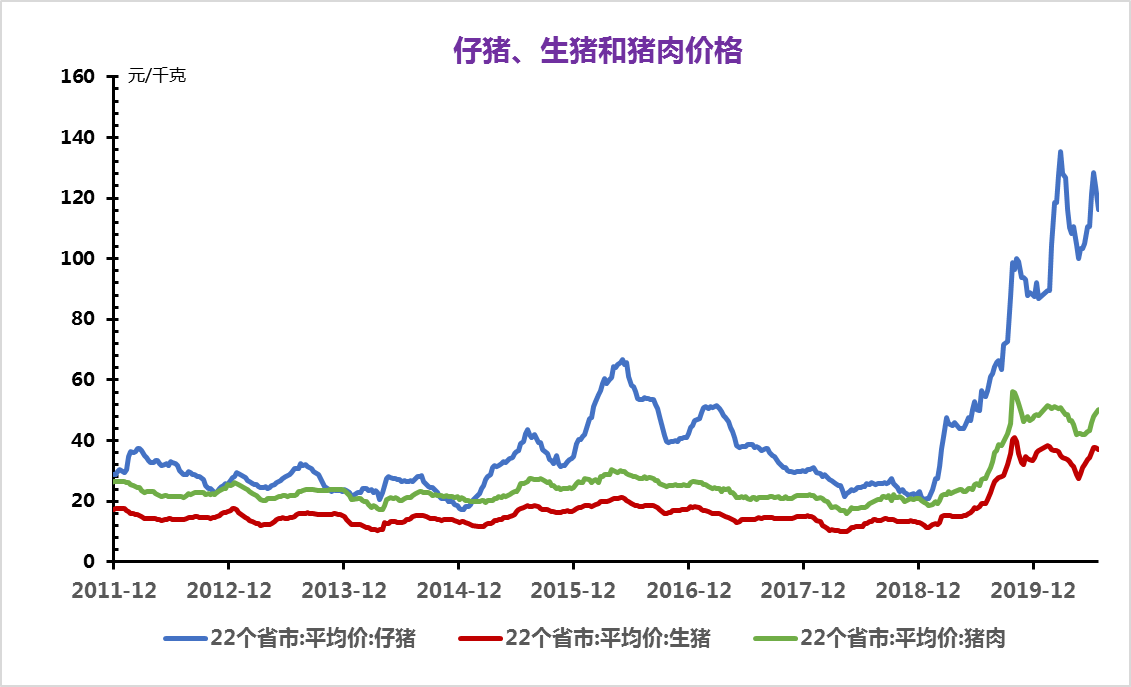

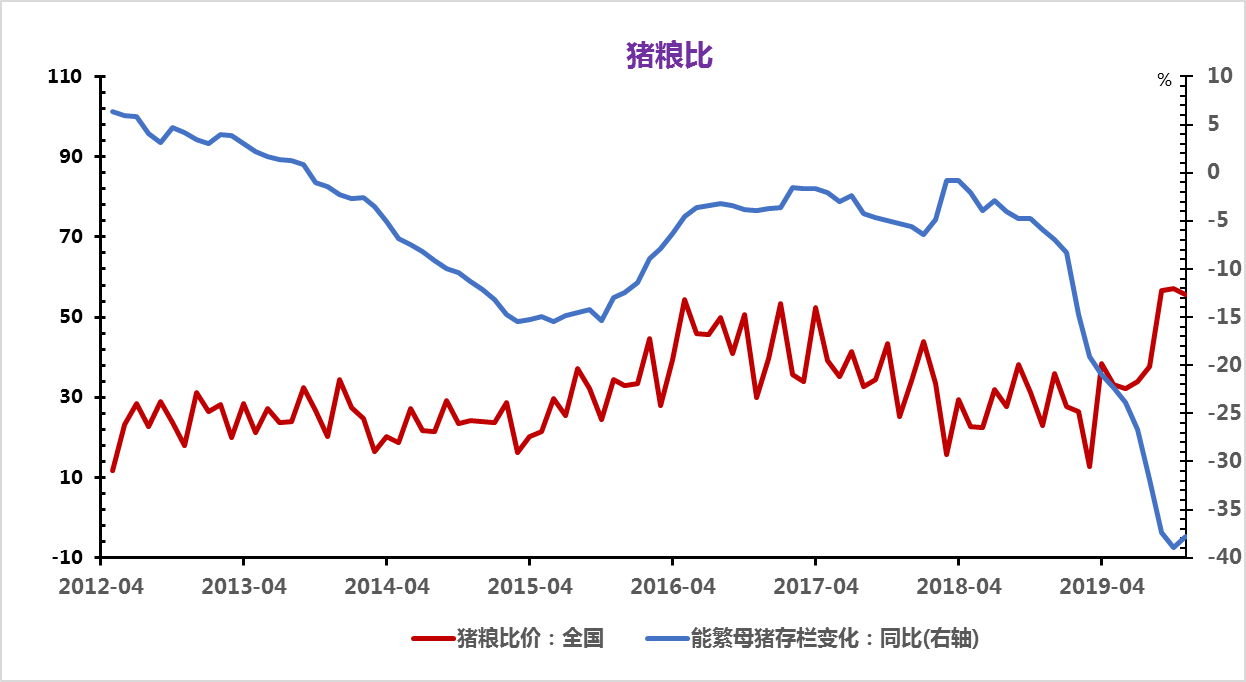

(九)生猪

据监测,7月国内外三元生猪价格整体高位震荡前行,7月1日均价34.97元/公斤,7月31日均价37.元37.10/公斤,上涨6.09%。

二、市场分析

进入7月多地频繁降雨致使国内生猪外运难度持续增加,屠宰场收购难度增加随之小幅上调生猪收购价格,养殖户惜售挺价心态不减,支撑国内生猪市场价格继续高位上行,7月14日国内外三元生猪均价37.48元/公斤,较月初上涨7.18%,较5月份低点大幅上涨32.11%,创下年内新高。

进入7月中旬,猪价再度大幅上涨冲高,终端消费并不买单,消费者购买意愿大幅下降,终端需求持续走低,同时,低价国储冷冻肉持续出库补充市场供应,屠宰场销售进度缓慢纷纷下调生猪收购价格,国内生猪市场供需博弈再度加剧,猪价整体冲高后小幅回调后整体位于相对高位小幅震荡前行。7月31日国内外三元生猪均价37.10元/公斤,较月初上涨6.09%,较年内高点下滑1.01%。

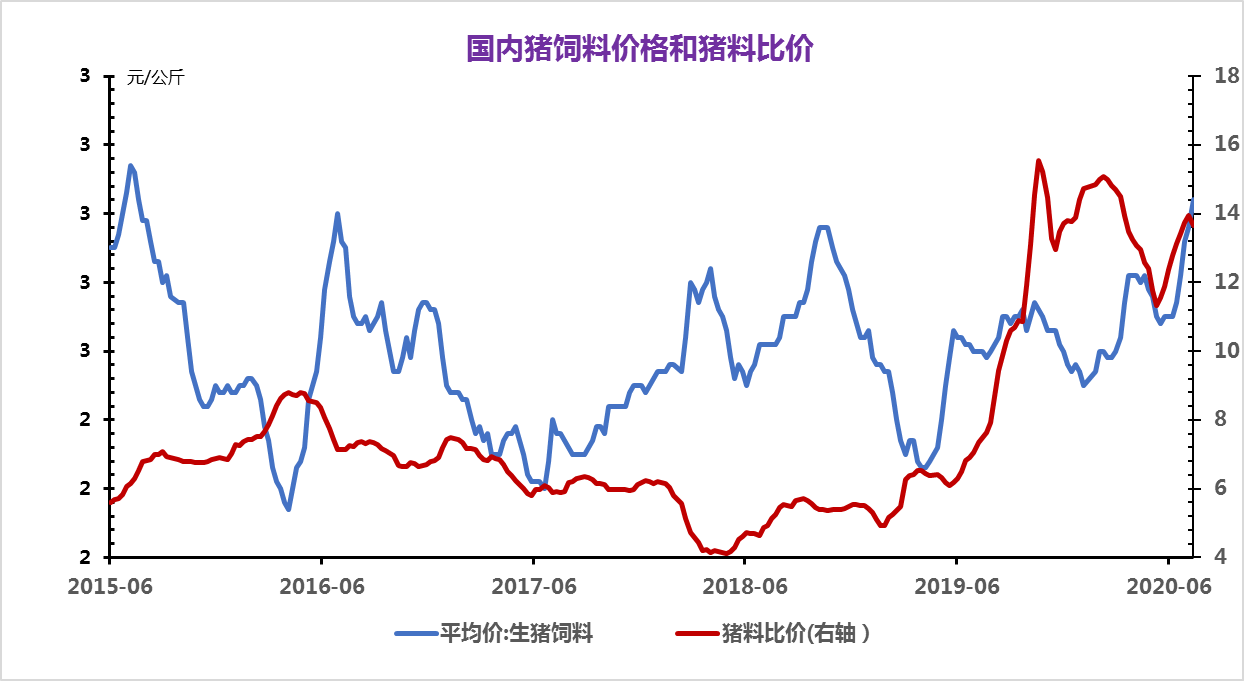

7月国内玉米价格节节走高,7月31日国内玉米均价2237.14元/吨,较月初大幅上涨8.67%,较年初大幅上涨21.87%,国内玉米价格持续大幅上涨,7月国内豆粕价格上涨6.65%,养殖饲用成本大幅上行将对后市猪价形成一定支撑。

三、后市预测

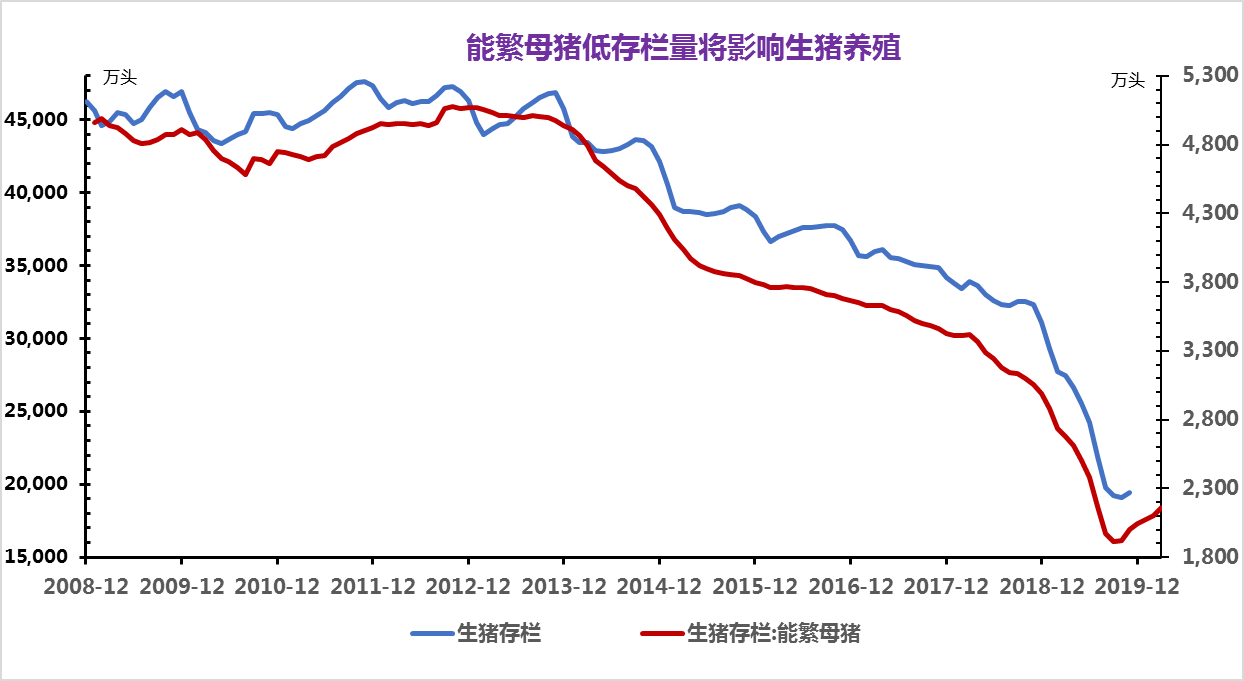

目前国内生猪市场供需博弈依旧剧烈,国内猪价整体涨跌互现,综合来看,国内肉类市场终端消费依旧低迷,国内猪价再度上行可能不大,国内生猪存栏量持续回升,后市生猪肉类市场供应将逐渐增加,预计8月份国内猪价将震荡偏弱运行。

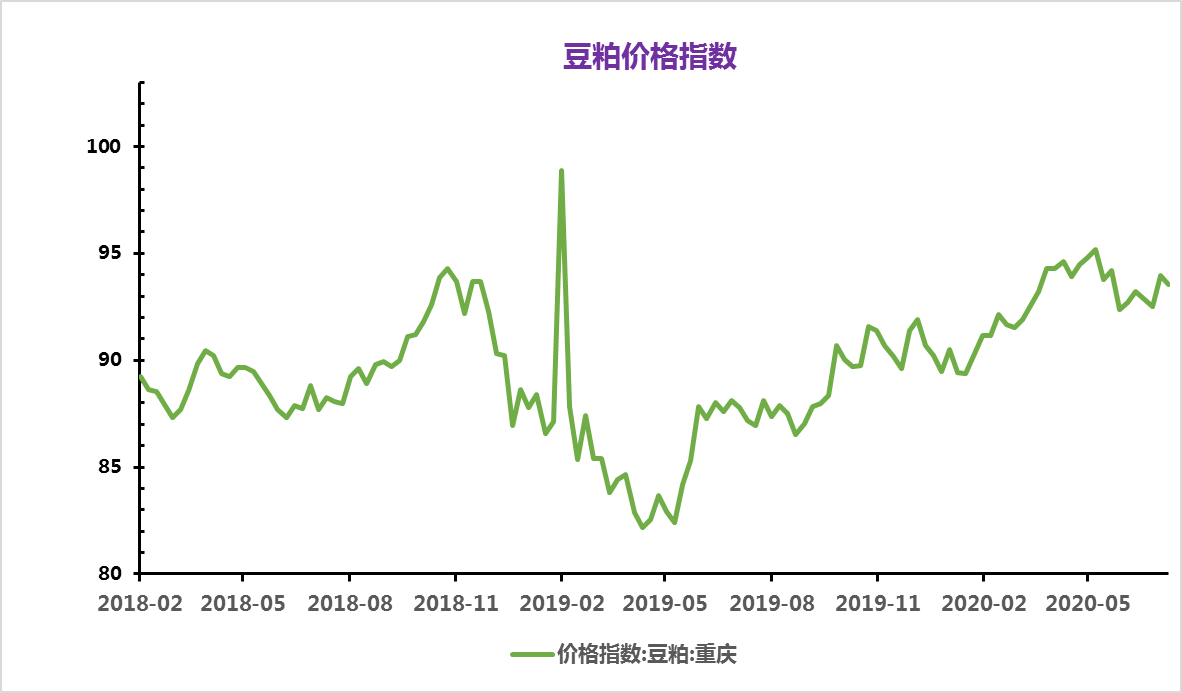

(十)豆粕

据监测,7月国内外三元生猪价格整体高位震荡前行,7月1日均价34.97元/公斤,7月31日均价37.元37.10/公斤,上涨6.09%。

二、市场分析

进入7月多地频繁降雨致使国内生猪外运难度持续增加,屠宰场收购难度增加随之小幅上调生猪收购价格,养殖户惜售挺价心态不减,支撑国内生猪市场价格继续高位上行,7月14日国内外三元生猪均价37.48元/公斤,较月初上涨7.18%,较5月份低点大幅上涨32.11%,创下年内新高。

进入7月中旬,猪价再度大幅上涨冲高,终端消费并不买单,消费者购买意愿大幅下降,终端需求持续走低,同时,低价国储冷冻肉持续出库补充市场供应,屠宰场销售进度缓慢纷纷下调生猪收购价格,国内生猪市场供需博弈再度加剧,猪价整体冲高后小幅回调后整体位于相对高位小幅震荡前行。7月31日国内外三元生猪均价37.10元/公斤,较月初上涨6.09%,较年内高点下滑1.01%。

7月国内玉米价格节节走高,7月31日国内玉米均价2237.14元/吨,较月初大幅上涨8.67%,较年初大幅上涨21.87%,国内玉米价格持续大幅上涨,7月国内豆粕价格上涨6.65%,养殖饲用成本大幅上行将对后市猪价形成一定支撑。

三、后市预测

目前国内生猪市场供需博弈依旧剧烈,国内猪价整体涨跌互现,综合来看,国内肉类市场终端消费依旧低迷,国内猪价再度上行可能不大,国内生猪存栏量持续回升,后市生猪肉类市场供应将逐渐增加,预计8月份国内猪价将震荡偏弱运行。

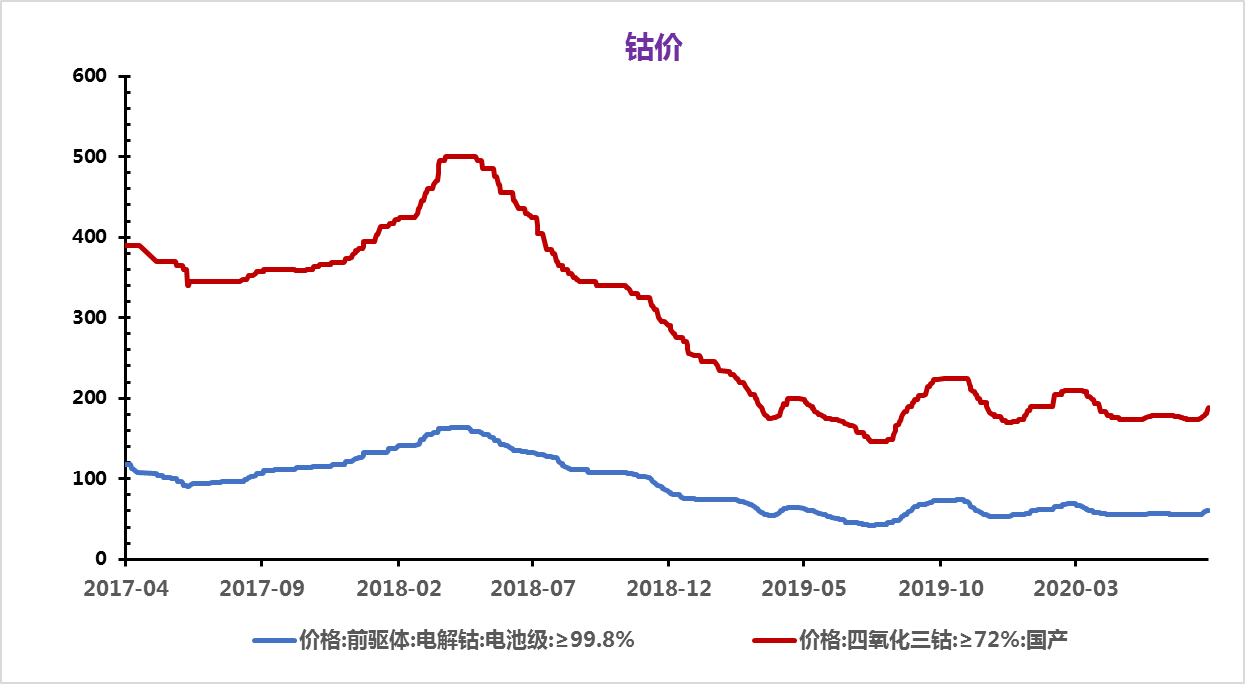

(十一)钴锂

据数据监测显示:7月下旬以来钴价大涨,8月钴价延续涨势继续暴涨。截止8月4日,钴价均价284833.34元/吨,较7月20日钴价均价246833.33元/吨上涨,涨幅15.40%;较7月初(7月1日)钴价均价2243666.67元/吨上涨,涨幅16.89%。自7月下旬以来钴价暴涨,8月更是延续涨势并在8月4日钴价高位再次突破30万元/吨大关。

根据非洲疾控中心统计数据显示,截止非洲东部时间8月3日12时,非洲大陆累计新冠确诊病例逼近百万大关,达到957035例。南非卫生部公布的数据,截止当地时间8月3日,南非累计确诊病例达到516862例,病例总数在世界上排名第五。非洲疫情的爆发,使得钴矿供给风险加大,且刚果金的钴矿大多通过南非运输,南非的疫情也将影响钴矿运输,钴价后市上涨动力加大。

行情综述

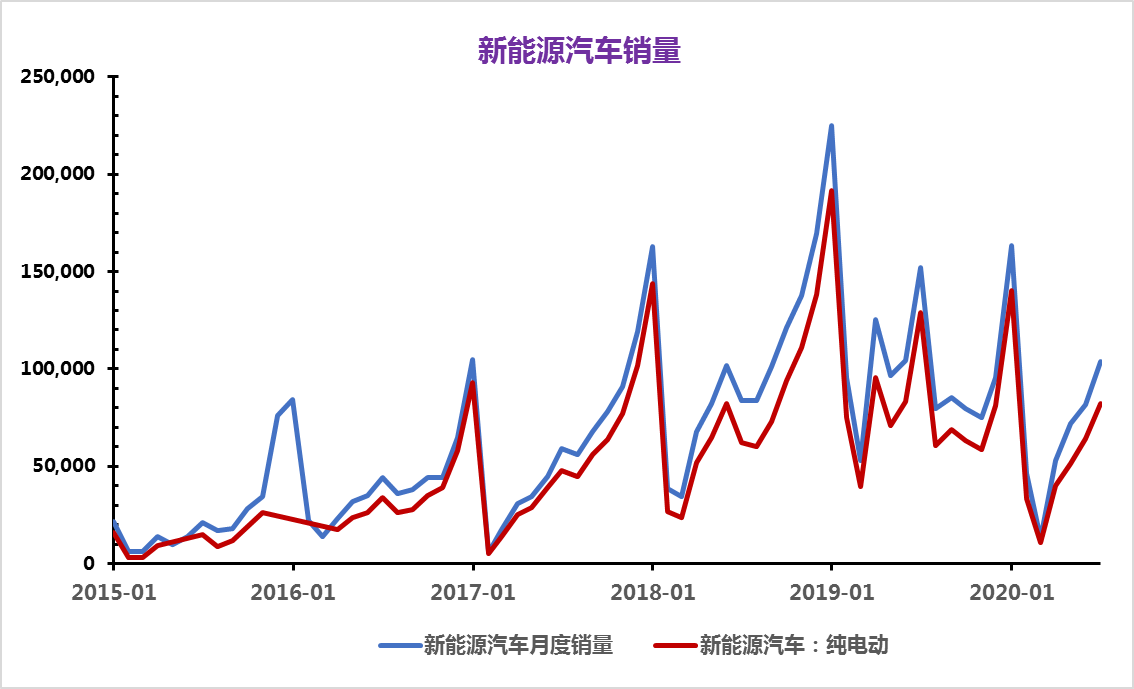

7月下旬以来,受非洲疫情风险影响,钴矿供给预期下滑,对钴市利好加大,钴价飞速上涨,8月钴价高位更是突破30万元大关。从供需关系来说,国内需求市场逐步恢复,新能源汽车产销基本恢复往年同期水平,国内手机产销也大幅恢复,5G手机增长明显,钴市需求虽较往年同比有所下滑,但较疫情期间钴市上涨明显,总体钴市需求符合市场预期,钴市利好明显;从全球钴市来看,全球新能源汽车增长明显,对钴市需求加大,但全球手机市场表现冷淡,对钴市需求惨淡,总体全球钴市需求下滑明显,对钴市利空压力较大。供给方面,非洲疫情随着复工复产再次爆发,影响了后市钴矿供给及运输,对钴价上涨用较大刺激影响;但疫情对非洲国家复工复产有多大的影响,现阶段尚不明朗,钴矿后市供给风险不确定性较大,钴矿供给减少对钴价形成支撑的逻辑并不能满足。后市钴价上涨的支撑不确定性较大,后市钴市风险仍存。应多关注非洲疫情及各国对疫情的应对措施,这或许决定后市钴价走势。

相关的上市公司:华友钴业(603799)、寒锐钴业(300618)、洛阳钼业(603993)。