大宗商品分析2020年6月第四期

大宗商品分析

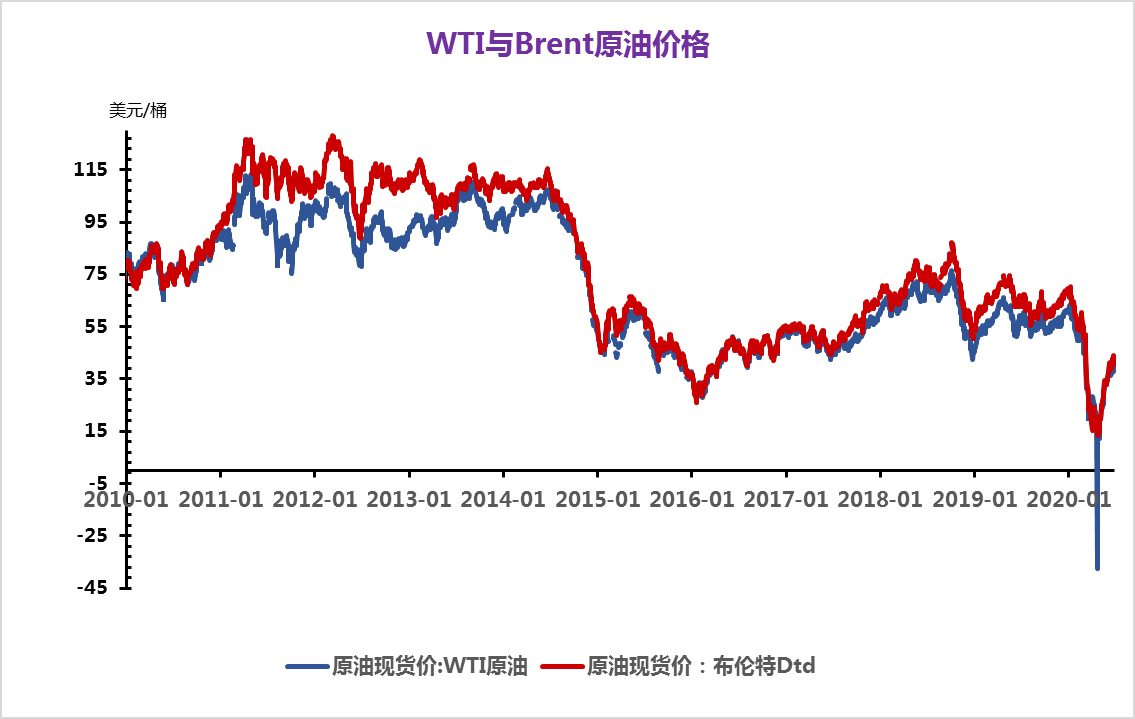

(一)原油

炼厂开工率维持高位,成品油供给充足,终端市场需求提振不足,国内汽柴油价格回落。生意社监测数据显示:本周(6月19日当周)国内汽油价格为4955.17元/吨,较上周汽油价格下跌1.24%。国内柴油价格为4895元/吨,较上周柴油价格下跌0.84%。

数据显示,5月份,中国进口原油4797万吨,同比增长19.2%。大量原油进口,国内炼厂也开足马力生产。数据显示6月上旬主营单位炼厂开工率上升至71%左右,山东地炼开工率上升至76%,国内汽柴油供应量充足。4月份成品油表观消费量2764万吨,同比增长2.1%,其中汽油同比增长4.53%,柴油同比增长13.4%。

需求方面利好不足,汽油方面,夏季高温,北方多数地区下游消费持续较好,南方部分地区受降雨影响需求有所降低。柴油方面,工程、基建、矿山等传统刚需行业对市场的支撑依旧存在,但下游囤货需求较为低迷。

本周国际原油价格整体处于跌后反弹走势,但近期国际原油市场利好跟进不足,国际油价无法突破40美元/桶的成品油调价地板价,对国内成品油市场价格支撑作用有限。

目前减产协议继续托底油价,但新冠疫情仍有二次爆发可能,加之国内成品油供应充足,预计下周国内成品油价格继续小幅下调100元/吨左右。

(二)天然气

一、价格走势

6月国内液化天然气市场上旬呈稳中上涨节奏,中旬过后开始下滑,本月价格变化不多。据生意社数据监测:6月24日液化天然气均价为2473.33元/吨,较月初相比上涨了0.13%,与去年同期相比下跌26.32%。

进入6月,国内液化天然气跌势放缓,小幅反弹,6月15日起中石油第五处理厂管道维修,部分液厂生产亦受影响,而且由于国内LNG价格跌至低位,出于成本考虑,部分企业提前进入检修阶段,以致6月检修企业居多,产量减少,提振液市行情,而且经过连续的降价销售,库存压力有所缓解,出货情况好转,液厂借势试探性推涨。整体来看,液厂检修潮为低迷的国内LNG市场注入活力,液价止跌反弹,据生意社数据监测:6月11日液化天然气均价为2503.33元/吨,较6月初2470元/吨上涨1.35%,受消费季节制约,涨幅不大。

检修潮带来的利好支撑有限,消费淡季下需求降低,叠加进口气大幅让利促销,船期紧密,海陆之战越演激烈,国内液厂撑市无果,LNG上行之路转瞬即逝,中旬短期持稳后继续走跌。近日环保问题严峻,国内液厂出货收到一定抑制,价格承压走低。临近端午节假期,高速限行,液厂降价清库存心理强烈,预计液价难有上行预期。

据生意社数据监测,截止6月24日,国内液化天然气均价为2480元/吨,内蒙地区价格在2460-2500元/吨附近,陕西地区价格在2480元/吨附近,山西地区价格在2460元/吨附近,新疆地区价格在2550-3800元/吨附近,各地液价涨跌互现涨。

上图为2019年-2020年天然气进口量图,图中显示天然气进口稳定增长。5月份,进口天然气784万吨,1--5月我国进口天然气4012万吨,比去年同期增长1.9%;进口均价为每吨2642.1元,下跌14.7%。因为我国天然气消耗量比较大,国产气不能完全补给,还需依赖大量进口。天然气作为一种清洁能源,逐渐成为工业领域,居民生活和公共服务中必不可少的能源,目前进口气价格低位,不断冲击国内LNG市场,供大于求压力下,国产液化天然气处境艰难。

二氯甲烷,目前生产企业整体开工维持高位,市场现货供给充足,但下游市场需求疲软,市场供大于求的情况逐渐显现,企业为防止后市库压增大随即让利出货,企业间竞价销售情况明显。预计短时间内二氯甲烷市场弱势运行,下调空间有限。

液氨,山东地区部分尿素装置近期难以恢复,液氨仍会居高不下,受市场需求积压影响,周边市场出货仍旧承压。因此近期液氨价格仍会保持相对低位,近期应关注山东企业尿素装置合适恢复的消息,预计如果企业装置稳定后,液氨可能会迎来反弹行情。

尿素,近期企业开工仍有小幅回落,市场供应相对充足。华北,华中地区麦收季节已进入尾端,农业需求略有下降。下游复合肥、板材企业采购偏谨慎,多按需采购,随采随用,适量跟进为主。预计短期尿素市场小幅震荡为主:生产厂家报价均价在1630元/吨左右。

目前市场淡季需求有限,节前液厂降价促销明显,检修利好支撑消退,预计短期内国内液化天然气市场延续跌势。

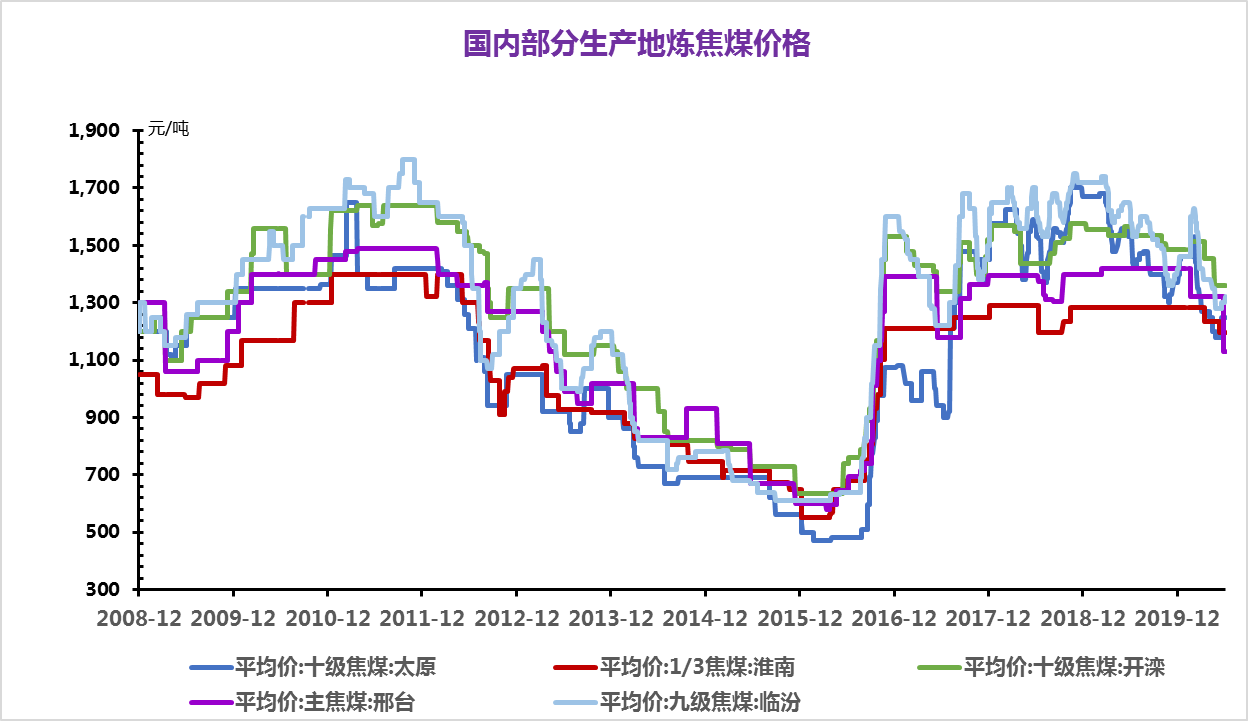

(三)煤炭

据生意社监测,炼焦煤市场弱稳运行为主,华北市场周初到周末均价为1333.33元/吨左右,价格较去年同期下跌17.78%。

6月11日炼焦煤商品指数为98.40,与昨日持平,较周期内最高点121.53点(2019-03-12)下降了19.03%,较2016年01月28日最低点44.91点上涨了119.10%。(注:周期指2012-09-01至今)

本周炼焦煤市场暂稳行情运行。河北邯郸炼焦煤市场行情暂稳,主焦煤市场主流报价在1360元/吨左右(出厂含税),较上一交易日持平。河北唐山炼焦煤市场行情暂稳,主焦煤市场主流报价在1360元/吨左右(出厂含税),较上一交易日持平。安徽淮北炼焦煤市场行情暂稳,主焦煤市场主流报价在1450元/吨左右(车板含税,规格:A11,V20-22,S0.5,G>75),较上一交易日持平,下游按需采购为主,预计后期多稳定运行为主。平顶山炼焦煤市场行情持稳,主焦煤市场主流报价在1450元/吨左右(车板含税,规格:A10,V26,S0.5,G80,MT10),较上一交易日持平,预计后期本地区价格多稳定运行为主。

山西等地主产区大矿厂内库存较前期有所下降,销售及出货情况好转,洗煤厂补库积极性仍旧较为积极,大矿去库力度明显,但去库压力短期仍然存在;黑龙江煤矿复产进程加快,产量加大。

需求:焦炭市场本周五第五轮涨价部分钢厂接受,预计近期降全面落地,焦企开工整体整体需求较高,华东地区焦化利润水平基本在200-300元/吨。国内其他地区除山西局部地区限产以外,国内其他地区焦炭企业开工率较高,生产稳定,销售目前多以优先保证老客户为主。但目前库存较高,给予焦煤不利支撑,焦煤价格上涨乏力,暂稳运行为主。

截止周五本次焦炭提价已有多数地区落地,提涨幅度在50-100元/吨左右。焦企开工整体整体需求较高,整体而言焦煤下游需求较好,焦化能给予的利润空间较高,但煤矿目前面临高库存积压与进口煤价格冲击,炼焦煤价格暂稳运行,具体看下游市场需求。

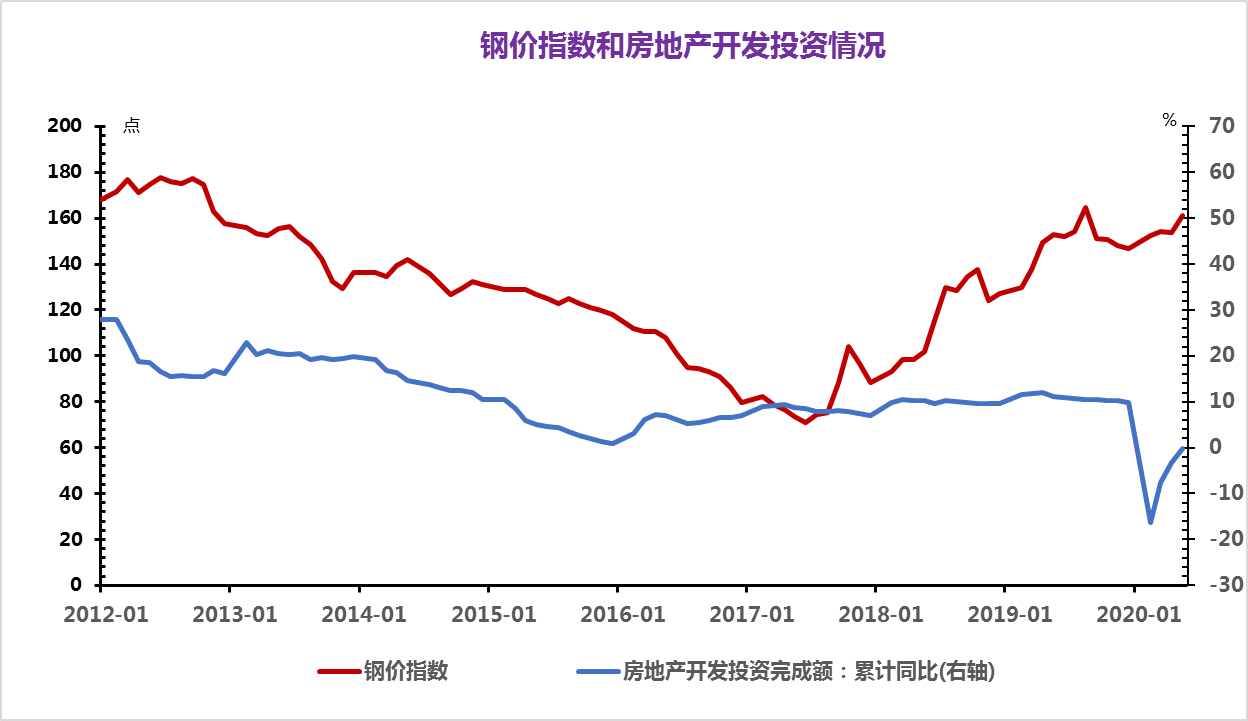

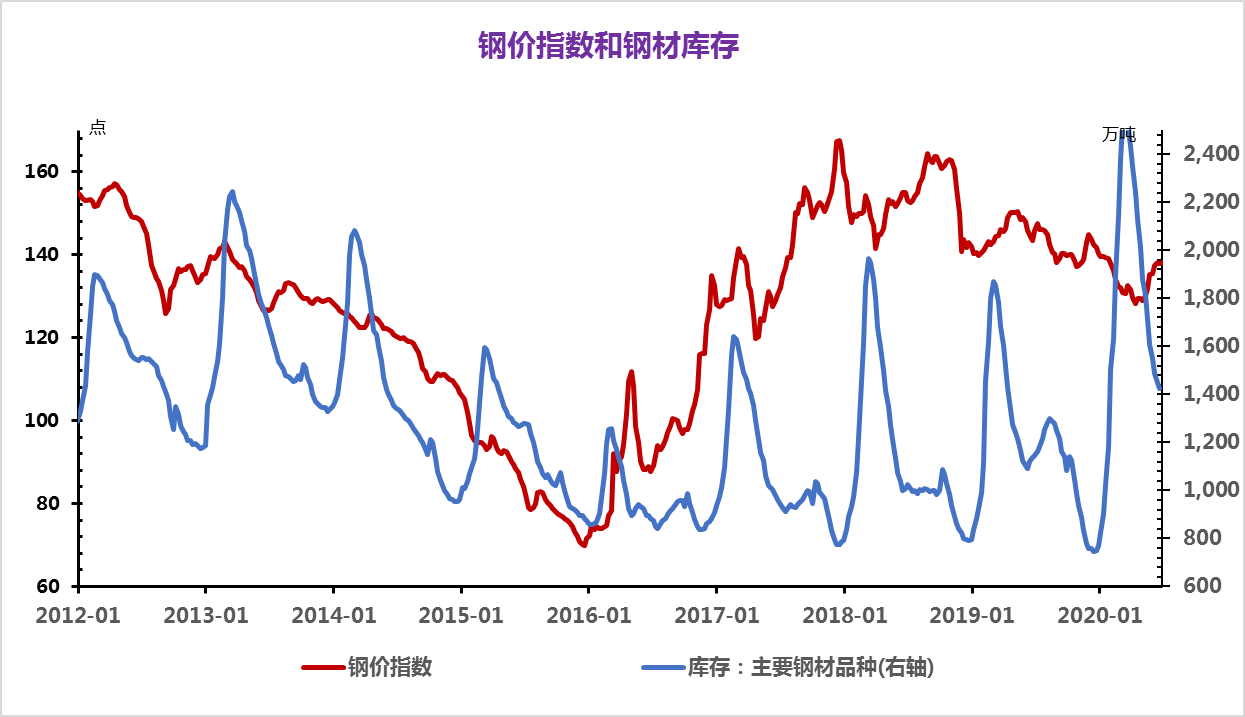

(四)钢材

6月24日,国内钢材指数(Myspic)综合指数报137.85(绝对价格指数3889),较上一交易日下跌0.11%。其中,螺纹钢指数报150.03(绝对价格指数3792),较上一交易日下跌0.07%;热卷指数报134.56 (绝对价格指数3773),较上一交易日下跌0.17%。

24日唐山钢坯出厂稳报3320元/吨。目前钢坯市场矛盾点主要集中在供需结构强支撑与下游产销利润、交投以及库存压力博弈上,预计短期内钢坯价格将继续保持窄幅调整局面。

24日国内建筑钢材价格小幅下跌,现主要城市螺纹钢均价3790元/吨,较上个交易日下跌3元/吨。早盘期螺窄幅震荡,上午国内建筑钢材价格稳中小幅下跌。从成交来看,由于临近端午假期,部分商家开始放假,市场交投氛围整体较为冷清,多数商家反馈今日成交整体偏弱。目前来看,由于建筑钢材产量处于高位,加之淡季效应导致下游用钢需求转弱,市场心态谨慎偏空。综上,预计短期国内建筑钢材价格或弱势盘整运行。

(五)玻璃和水泥

1. 玻璃

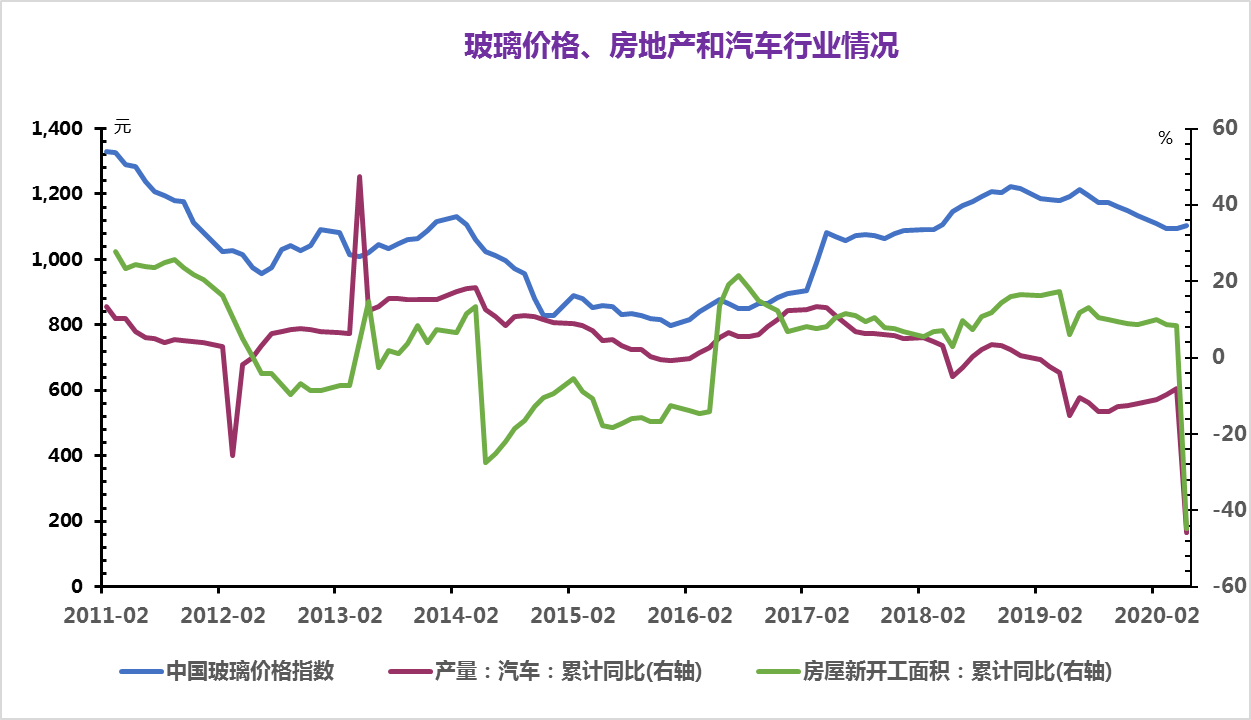

一、价格走势

据生意社监测显示,本周玻璃整体来看小幅上调,周初玻璃均价为18.42元/平方米,周末均价为18.6元/平方米,周内价格上调,幅度为为0.98%。

二、行情分析

本周玻璃格稳中有涨。华北地区沙河方面,生产企业出库情况变化不大,市场成交平稳。贸易商和加工企业基本以按需采购,国内建筑装饰装修订单为主,外贸出口订单不多。华东地区生产企业主要以出库和回笼资金为主,市场价格较为稳定,下游加工企业开工率变化不大,市场交易一般。华南、华中地区玻璃现货市场总体走势一般,市场情绪平稳。西南地区玻璃现货市场总体走势一般,部分厂家报价小幅上涨,挺价操作,以此来提振市场信心。西北地区玻璃走势尚可,厂家报价小幅上涨。东北地区玻璃销售尚可,市场价格较为稳定。

产能方面,漳州旗滨玻璃公司三线600吨熔窑到期,近期放水冷修。河南中联搬迁线600吨和山西神木瑞诚二线600吨,沙河迎新搬迁线1200吨都计划在本月末左右点火投产。据行业协会数据显示,2020年6月24日玻璃产能利用率为67.07%;环比上周上涨-0.26%,同比去年上涨-2.45%;剔除僵尸产能后玻璃产能利用率为79.64%,环比上周上涨-0.31%,同比去年上涨-3.37%。在产玻璃产能91182万重箱,环比上周增加-360万重箱,同比去年增加-1578万重箱。2020年6月24日行业库存4896万重箱,环比上周增加-32万重箱,同比去年增加682万重箱。周末库存天数19.60天,环比上周增加-0.05天,同比增加3.02天。

原料纯碱方面,截止目前国内纯碱市场纯碱盘整行情运行为主,库存压力大,积极出货为主,市场成交一般,华北地区,轻质纯碱现主流市场价格为1200-1300元/吨左右,重质纯碱主流市场价格1350-1400元/吨;华中地区,轻质纯碱现主流市场价格为1000-1100元/吨左右,重质纯碱主流市场价格1100-1150元/吨;华东地区,轻质纯碱现主流市场价格为1050-1250元/吨左右,重质纯碱主流市场价格1150-1250元/吨。整体来看,市场氛围清淡,下游市场需求恢复不佳,库存压力大,积极出货为主,市场成交一般,预计短期内纯碱价格多弱稳运行为主。

三、后市预测

本周玻璃价格稳中有涨,厂家多以涨促销,挺价操作为主。目前企业库存进一步的削减,生产企业库存压力减轻,对市场价格的支撑作用明显。但近期产能恢复和增加也随之加快,加上梅雨季节受到降雨等天气因素的影响。下游加工企业和贸易商心态相对谨慎,刚需采购,基本以随进随用为主。短期来看,玻璃价格将趋于稳定。

2. 水泥

一、价格走势

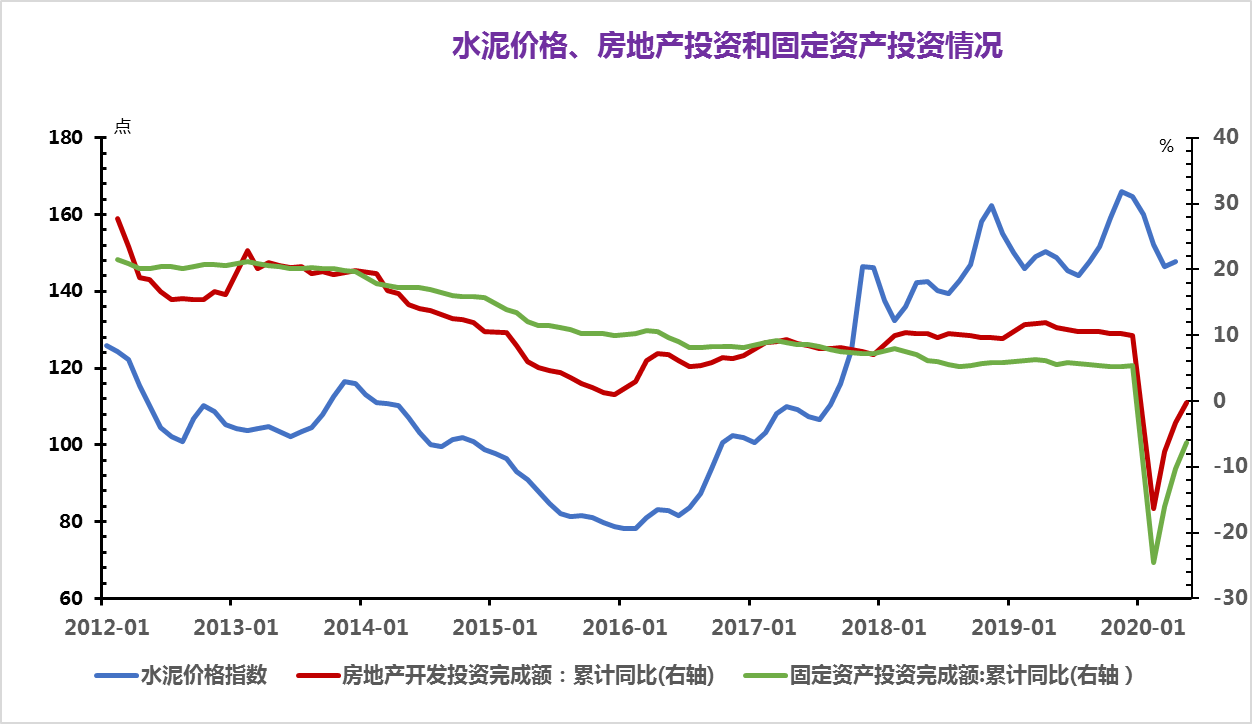

据生意社监测显示,近期,梅雨和农忙时节到来,水泥市场需求减弱,水泥价格总体呈下跌趋势,1日华东地区水泥价格为480.80元/吨,18日价格为459.80元/吨,跌幅为4.37%,当前价格环比下跌了3.16%,当前价格同比去年下跌了4.25%。

水泥价格进入6月后,梅雨季节到来,水泥市场需求明显下滑,库存普遍处于高位,总体来说水泥价格处于下行通道。

分地区来说,江苏地区,梅雨天气较多,加上受周边地区水泥价格下跌影响。6月11日左右,江苏无锡、常州、苏州、镇江等地区主要企业通知各品种水泥价格下调,跌幅在30元/吨。6月13日,江苏淮安地区主要企业通知高标水泥价格下调,跌幅在20元/吨。

浙江地区,雨水天气居多,整体库存上升到七到八成,6月11日,浙江杭州、绍兴、丽水等地区主要厂家各品种水泥价格下跌,跌幅在30-40元/吨。6月14日,浙江舟山地区主要品牌水泥价格下调,跌幅在30-40元/吨。

安徽地区,市场需求下降,6月12日左右,安徽马鞍山地区主要企业通知水泥价格下调,跌幅在30元/吨。6月15-16日,安徽滁州地区主要企业通知水泥价格下调,跌幅在20元/吨。

福建地区,雨水天气较多,市场需求不佳,6月1-3日,福建福州地区主要企业通知水泥价格下调,跌幅在15元/吨。

上海地区,受天气情况影响,市场需求下滑一到两成,6月12日,上海地区主要企业通知低标散装水泥价格下调25元/吨,高标散装水泥价格下调25元/吨,袋装暂稳。

近期,受到农忙以及六月强降雨天气影响,市场需求明显减弱,市场进入淡季,水泥库存有所升高,厂家出货量下滑,近期多地销量不佳,厂家为了走货,主动调低水泥价格,水泥行情下跌,尤其是长三角地区,为了抵御周边低价水泥熟料,价格普降30元/吨,幅度最大的温州下跌60元/吨。

上游:地炼石油焦整体出货一般,地炼开工率提升,炼厂库存压力较大且下游开工率有限,需求一般,下游观望情绪浓厚,地炼石油焦价格近期弱势维稳。难以给予水泥成本支撑,水泥价格下滑。

下游:1—5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1—4月份收窄3.0个百分点。其中,住宅投资33765亿元,同比持平,1—4月份为下降2.8%。1—5月份,房地产开发企业房屋施工面积762628万平方米,同比增长2.3%,增速比1—4月份回落0.2个百分点。其中,住宅施工面积536765万平方米,增长3.5%。房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6个百分点。其中,住宅新开工面积50888万平方米,下降13.9%。房屋竣工面积23687万平方米,下降11.3%,降幅收窄3.2个百分点。其中,住宅竣工面积16775万平方米,下降10.9%。

近期水泥进入传统淡季,受高温雨水天气影响,水泥需求持续下滑,库存不断上升,故生意社水泥产品分析师认为,短时间内,水泥市场行情以下跌为主。

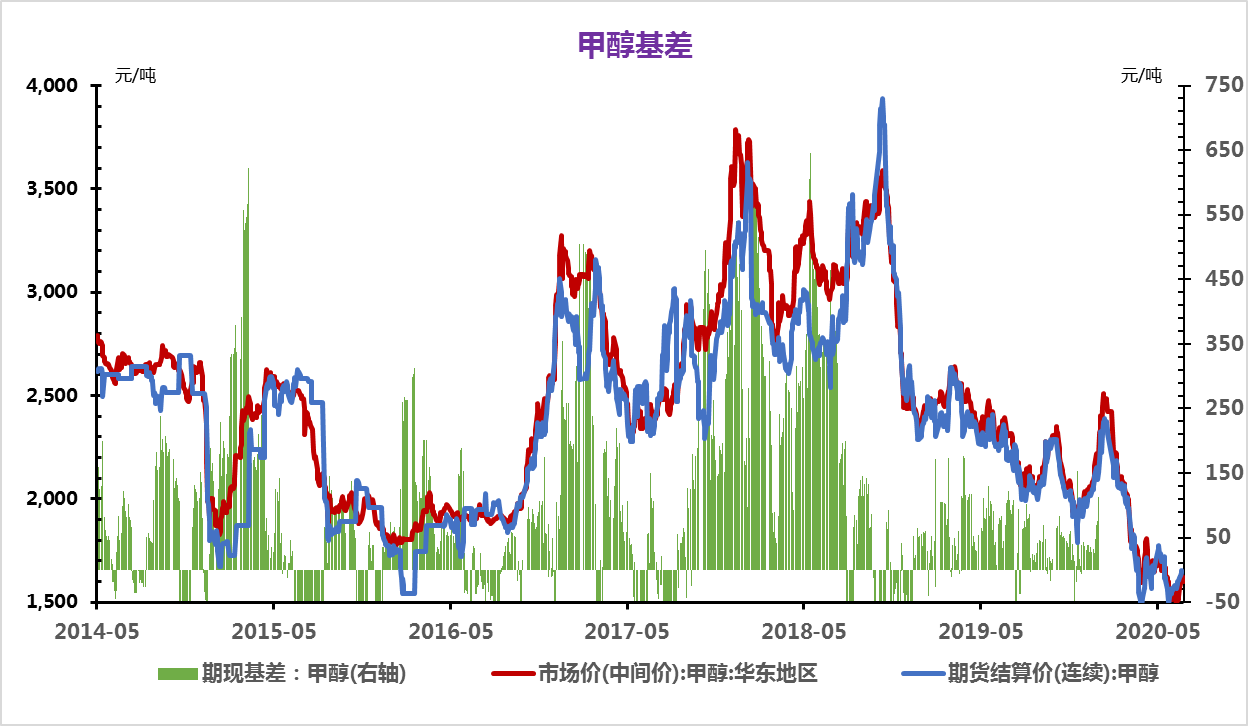

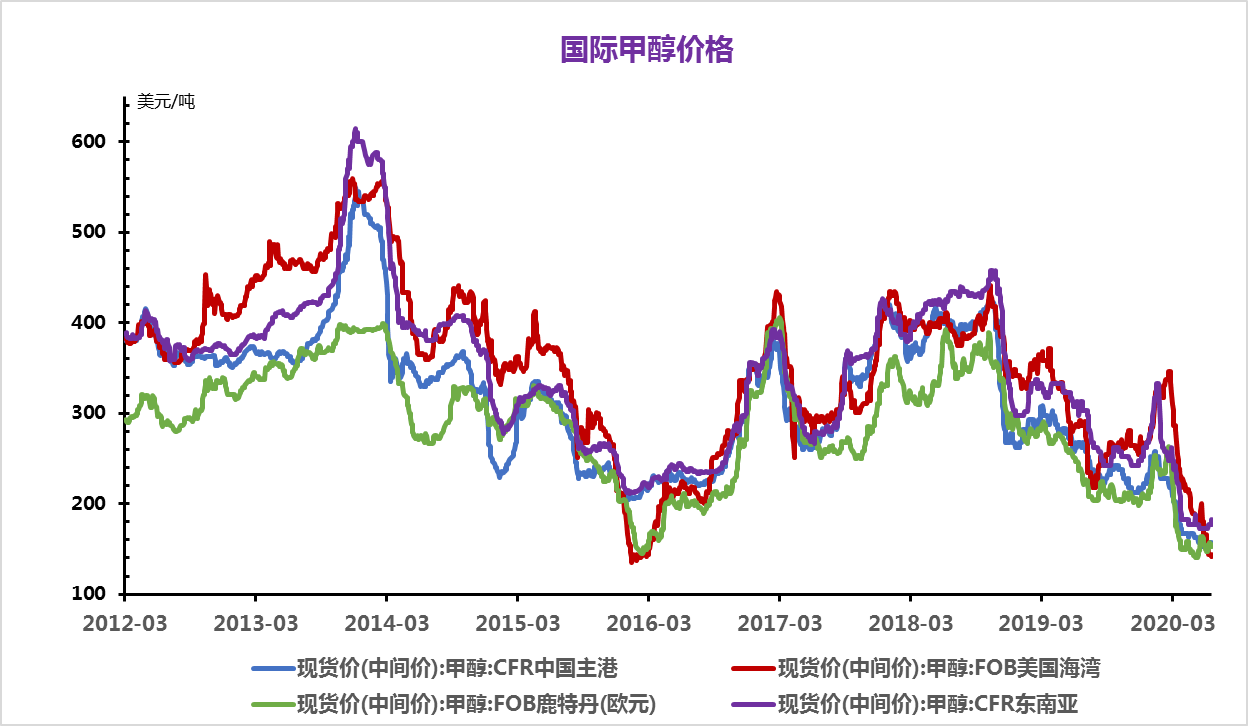

(六)甲醇

国内甲醇市场行情止跌回弹。根据生意社价格监测,截止6月9日,国内甲醇市场价格为1650元/吨,价格较上月同期环比下跌4.49%,价格较去年同期同比下跌24.45%。

此次止跌回弹的主要原因有以下三个方面,部分西北地区生产企业看好心态坚挺;运费高企,贸易商成本增加;鲁北炼厂等下游企业接货重心走高。西北甲醇价格局部上涨,市场成交氛围良好,关中主流上涨至1390-1500元/吨,山东等接货价上涨加之期货提振,下游及贸易商入市补货积极,交投氛围活跃,甘肃主力工厂已停售。

产业链方面,甲醛:国内甲醛市场部分上涨。河北及河南地区上游甲醇强势上行,当地甲醛企业被动跟涨运行。河北地区上涨20元/吨至750-770元/吨现汇出库,河南地区上涨10元/吨至840元/吨现汇出库。场内终端需求并未改善,工厂多表示出货氛围清淡,需求面支撑有限。

醋酸:国内醋酸市场行情积极。南京装置停车之后,库存交付合约为主,现货需求分分散至周边厂家,缓解周边厂家库存压力,市场供应面逐渐偏紧,低端供方报盘补涨,带动市场成交价格小幅走高。下游以及贸易商近期刚需采买,重叠市场利好支撑,醋酸市场目前局面乐观。但南京BP、上海华谊、陕西延长醋酸装置预计下周恢复,本周内预计醋酸市场整体涨幅有限。

二甲醚:国内二甲醚市场成交价格涨跌互现,成交气氛一般。河南主产区主流企业报价参考2130-2210元/吨,其中宝马价格上涨,而永城价格下跌。由于成本倒挂较为严重,多数企业表示近期不愿下调报价。

后市来看,各地区甲醇市场行情走势存在一定差异,预计短期国内甲醇市场整理为主。

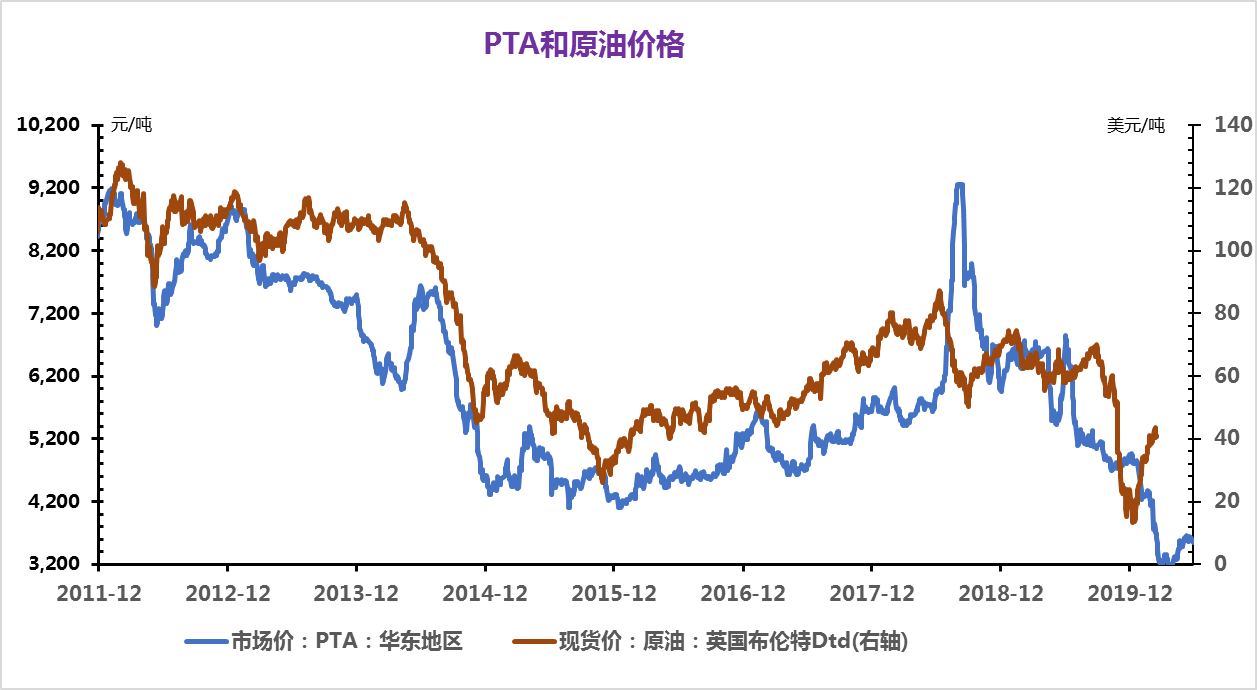

(七)PTA

根据生意社价格监测显示,5月以来国内涤纶长丝市场行情呈震荡上行走势,各个规格的产品均有不同程度的上涨,其中涤纶FDY涨幅11.95%最为明显,其次是涤纶POY和涤纶FDY,涨幅分别为9.28%、5.16%。

成本端走势偏强,是提振本轮涤纶长丝市场价格重心进一步攀升的主要原因。原油市场5月份以来OPEC+正式投入减产进程,供需形势持续改善,油价上涨,截止5月26日,美国WTI原油期货主力合约结算价报34.35美元/桶,布伦特原油期货主力合约结算价报36.17美元/桶。PTA市场,随着利万聚酯70万吨、汉邦石化280万吨、上海金山石化40万吨装置陆续进入检修,开工负荷由月初的93%下调至87%附近。原油刺激、自身装置意外故障、检修等影响,使得价格整体保持上扬态势,截止27日市场均价在3583元/吨,涨幅为8.87%。在21日到达月内最高点3632元/吨后,交投气氛有所转淡,叠加装置炒作气氛降温,价格出现小幅回落。

其次,下游纺织市场5月份订单量较4月份环比有所改善,涤纶长丝库存有所下降,据统计,截止5月27日POY库存至15-22天附近,FDY库存至16-22天附近,而DTY库存则至24-34天左右。主要是由于,一方面,今年4月份开始的几波行情带动下,一部分织造企业改变了过去随买随用的购买策略,选择提前购买原料,还有一部分贸易商也选择了抄底囤货,涤纶长丝企业的库存压力得到一定程度的转嫁。另一方面,内需逐步恢复,走货好于前期,厂家积极性走高,织机开工率回升64%以上。同时部分海外国家宣布解封,外销也在悄然启动,询价逐渐增多。

5月涤纶长丝市场行情整体进入上涨通道,主要还是受到原料市场的提振以及下游需求面好转影响。但值得注意的是目前原料PTA高负荷、高库存问题并未根本解决,市场的持续性上涨依然承压。具体分析来看,国内PTA开工负荷依然维持高位,进入6月份重启与检修并存,中泰、逸盛、仪征装置有检修计划,但由于上游PX环节疲弱,不断让利,5月以来PTA加工费在700-800元/吨之间波动,这样的加工费水平在当前产能过剩的阶段中,无疑是偏高的。在高加工费的情况下,不排除推迟的可能性。库存方面,供需矛盾仍较突出,维持累库预期,现社会库存仍维持在350万吨以上,压力犹存,因此对PTA价格形成一定压制。

下游终端虽然需求端有所改善,但进入五月中旬之后,订单数量开始快速减少,市场进入传统意义上的淡季。订单表现不稳定,对原料采购保持谨慎为主,若后续订单不能及时跟进,6月份后期不排除织机负荷再度下调可能性,实质性回暖还需观察。同时,从纺织出口来看,与去年同比仍有较大差距,海关数据显示,1-4月,我国纺织品服装累计出口额为666.26亿美元,同比下降12.06%,其中纺织品累计出口额为373.115亿美元,同比增长2.90%;服装累计出口额为293.089亿美元,同比下降22.33%。这主要是由于4月份,纺织品中的防疫用品出口额暴增,拉动了整体纺织品出口额的增加;而服装出口额却进一步下滑。

综上所述,上下游市场利空因素犹存,预计6月份涤纶长丝这波涨势将会告一段落。

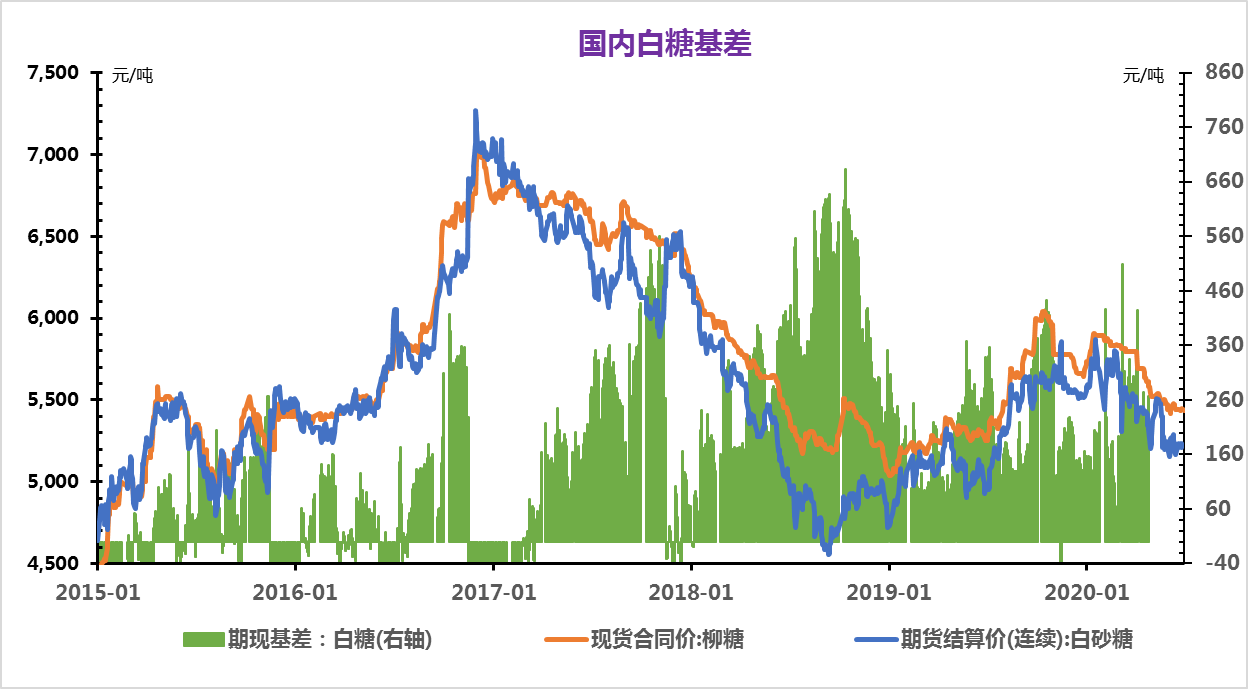

(八)白糖

本周初一级白糖均价为5773元/吨,本周末一级白糖均价为5780元/吨,价格上涨0.12%。

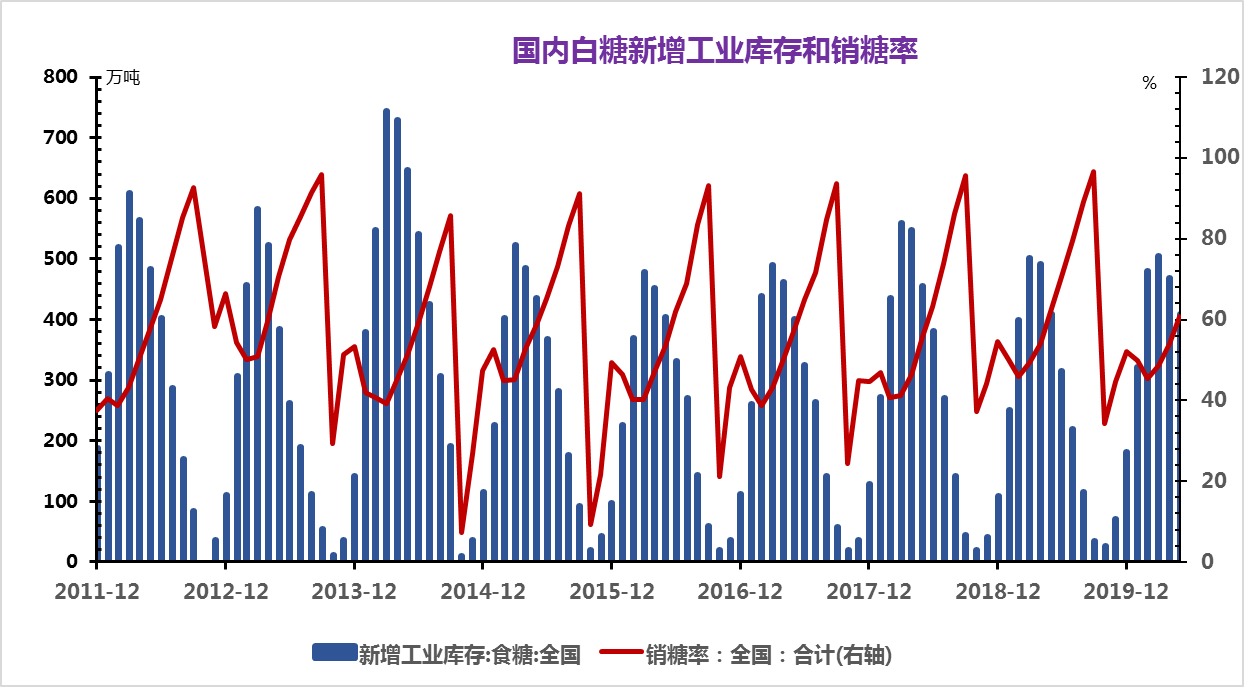

白糖:2019/20榨季生产已进入尾声,除云南少数糖厂生产外,其他省的糖厂均已停榨。截至4月底,全国本榨季已累计产糖1020.98万吨,较之上一榨季减少47.17万吨。其中,产甘蔗糖881.7万吨,同比减少5.86%;产甜菜糖139.28万吨,同比增加5.88%。随着社会活动逐渐恢复,食糖消费也有回升。糖厂库存偏低是重要利多因素,而国内外食糖价差悬殊可能导致进口大增,这是潜在利空因素。

库存方面,截至2019年4月底,全国白糖工业库存为468.21万吨,环比下降7.14%,同比下降4.68%。由此可见,今年白糖库存已进入下行周期,且数据略好于去年。不过在进入消费旺季之前,库存去化的速度不会太快,5、6月库存可能仍维持在高位水平,糖价大概率难有起色。

泰国受严重而持续的干旱影响,宿根蔗生长受威胁,且无法种植新植蔗,甘蔗供应短缺。根据泰国糖业,泰国又一次出现的干旱或导致2020/21榨季产糖量大幅下降。此前数据显示,泰国2019/20榨季甘蔗产量为7490万吨,产糖量为827万吨,较之上一榨季下降幅度达40%。

从2020/21榨季累计数据来看,2020/21榨季截至5月16日,巴西中南部累计产糖量为549.2万吨,同比增加83.88%;累计甘蔗压榨量为1.0302亿吨,同比增加21.67%;累计乙醇产量为43.99亿公升,同比增加8.57%;累计甘蔗制糖比为45.31%,高于去年同期的32.19%。从图表上来看,巴西本榨季的产糖量及制糖比均处于近6年同期高位。

后市预测:随着社会活动逐渐恢复,食糖消费也有回升,预计白糖短期内或将上涨。

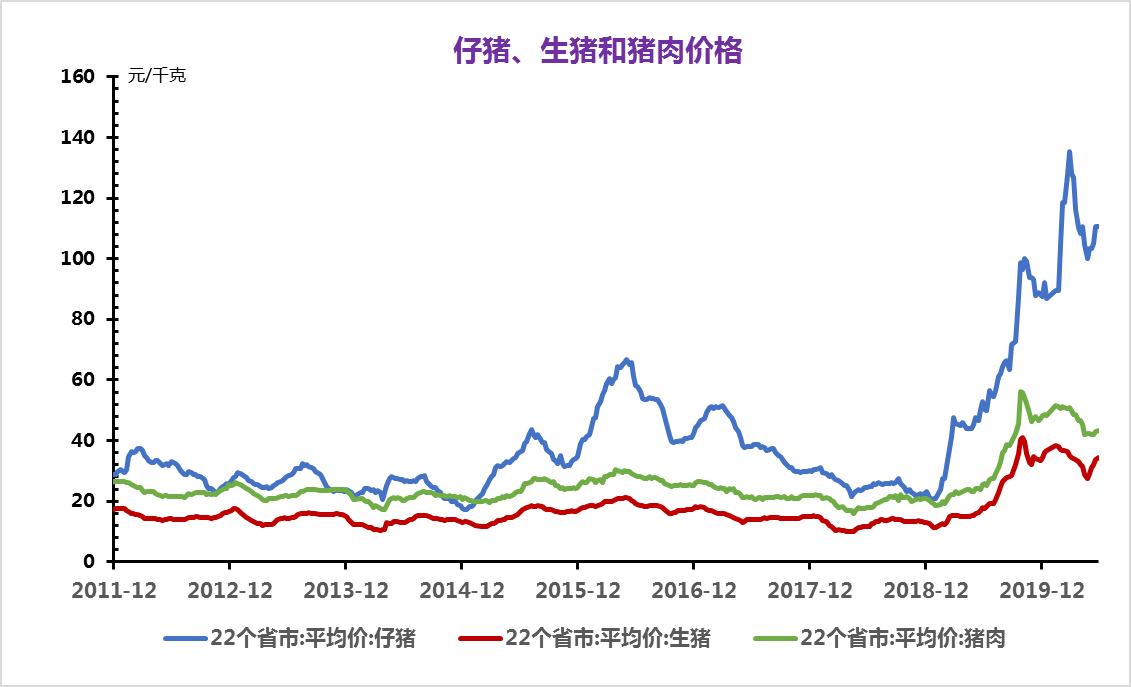

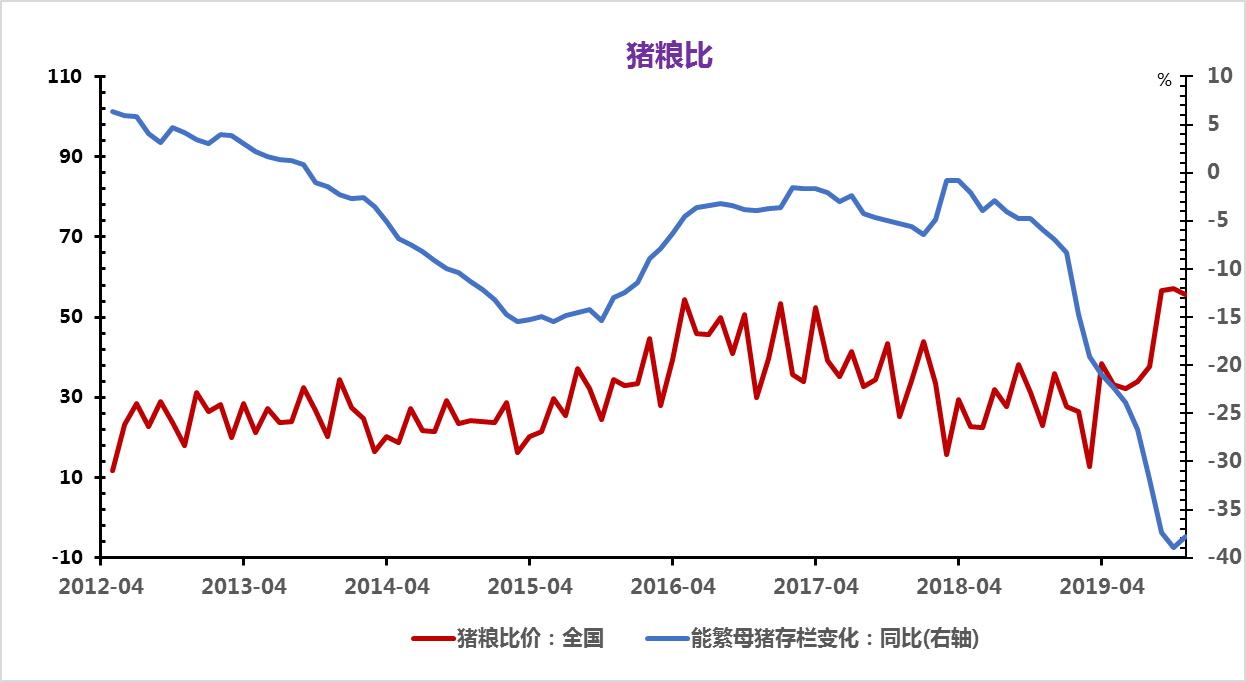

(九)生猪

一、国内生猪价格走势图

据生意社监测,本周国内外三元生猪价格持续回升,周初均价30.12元/公斤,周末均价30.70元/公斤,小幅下跌0.14%。

二、市场分析

猪价小幅回升促使养殖户持续惜售挺价心态增强,加之中小学陆续开学,肉类市场需求有所回升,屠宰场为保障市场供应持续上调生猪收购价格,带动本周国内猪价持续回升。

本周国内玉米价格持续坚挺运行,整体小幅上涨0.43%,豆粕价格底部震荡前行、周内下跌1.59%,养殖饲用成本整体小幅波动前行,猪价再度回升致使仔猪价格再度上行,养殖成本整体小幅回升。

三、后市预测

惜售支撑国内猪价再度偏强运行,综合来看,终端需求依旧较为疲软,后市猪价继续回升空间有限,预计下周国内生猪市场价格将位于31.2元/公斤附近小幅波动前行。

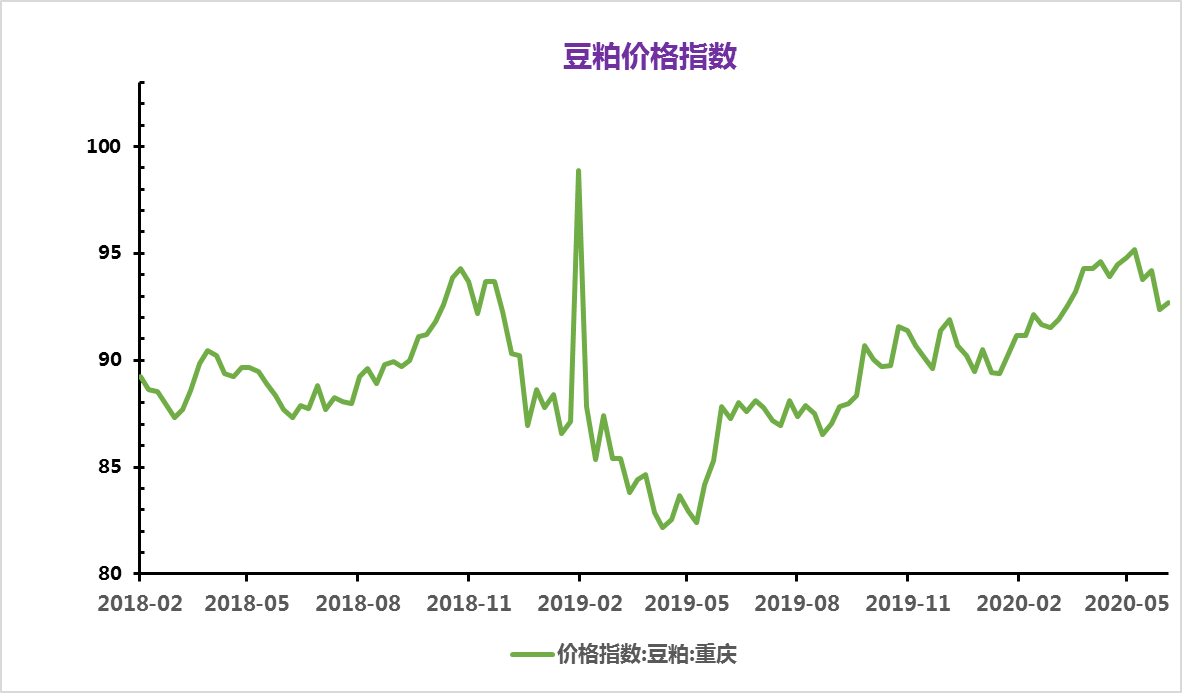

(十)豆粕

据生意社监测数据显示:4月开始,原料进口大豆供应紧张的局面得到了缓解,利多出尽,豆粕结束了3月的大涨行情,开启了下行通道,一直跌了两个月,5月底试探性上涨了一下,依旧动力不足,被打回原形,截止6月3日,市场均价跌破2800元/吨,价格下跌16.15%。

利多出尽 豆粕连跌两个多月。4月开始,豆粕连着下跌两个月的主要原因是进口大豆到港量陆续增加,前期原料供应紧张局面得到了缓解。大豆油厂开机率增加,豆粕供应宽松,利多气氛转淡,加上USDA报告利空为主,外盘CBOT大豆期货行情疲软。猪价下跌,生猪集中出栏,终端饲料刚性需求下滑,厂家采购谨慎,豆粕成交量下降。利多转为利空,豆粕连跌两个多月,价格跌破16%。

市场不确定因素增加 豆粕拐点将至。进入6月,美豆正值播种期及生长周期,播种率快慢,生长优良率,高温、降雨量大等天气题材一直都是历年炒作的焦点,加上近期中美贸易关系紧张,市场不确定因素较多,期货层面豆粕随时可能迎来一波涨情,持续下跌的豆粕现货行情也有望迎来好转。

豆粕从4月开始一直被利空的气氛笼罩,价格已经陆续接近底部,下跌趋势也逐步放缓。2019年同期,4月开始,豆粕一直在上涨,直到6月中旬才陆续下滑。对于6月可能出现的炒作因素,极有可能成为豆粕止跌上涨的一个拐点。不过此次上涨行情或将不能持久,历年来7-9月才是豆粕真正开启炒作大涨的周期,预计豆粕距离大涨仍需一段时日。

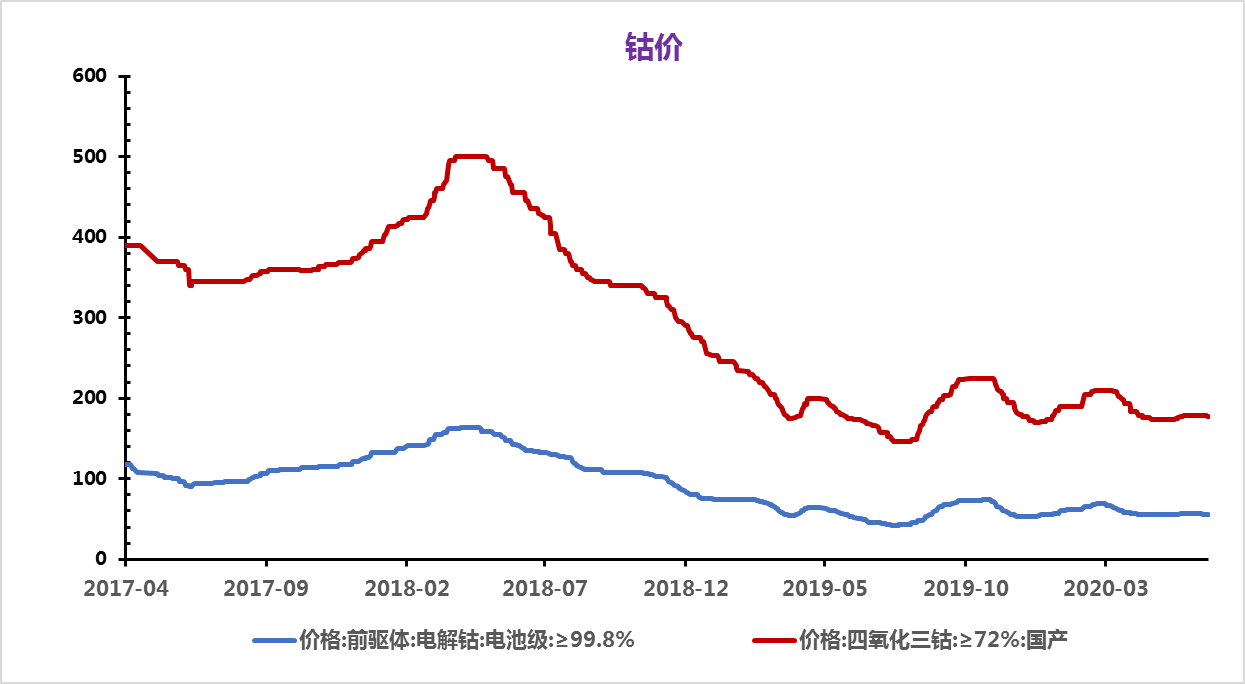

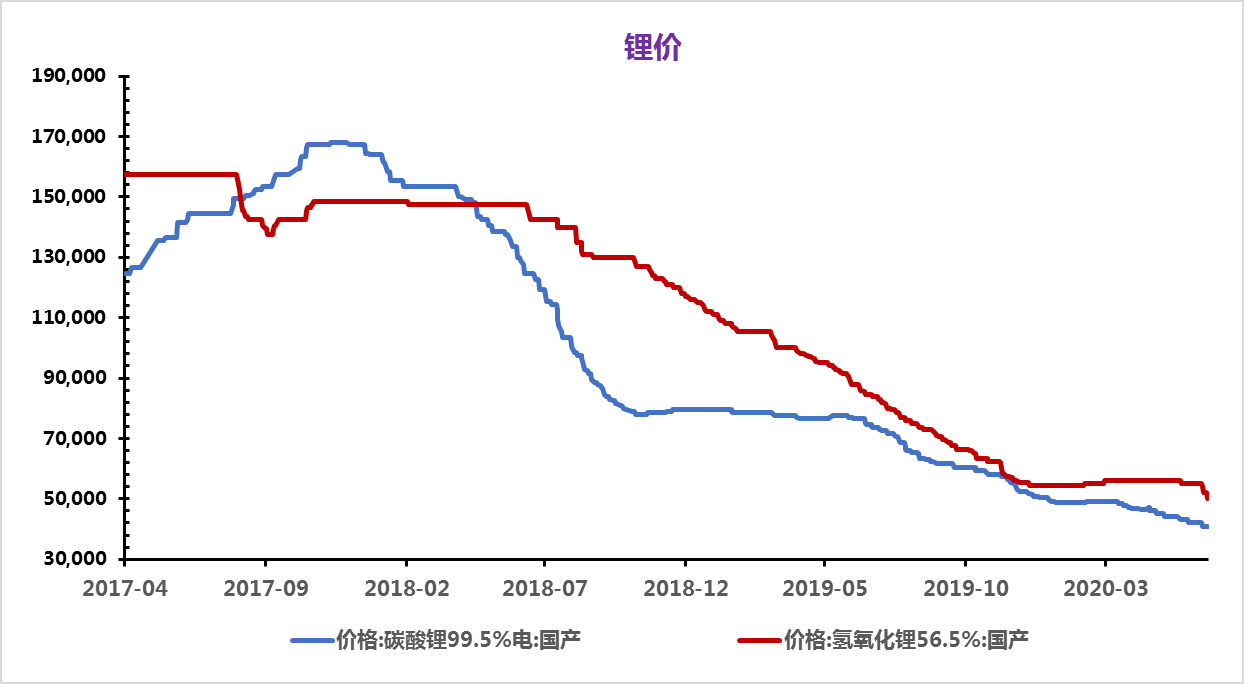

(十一)钴锂

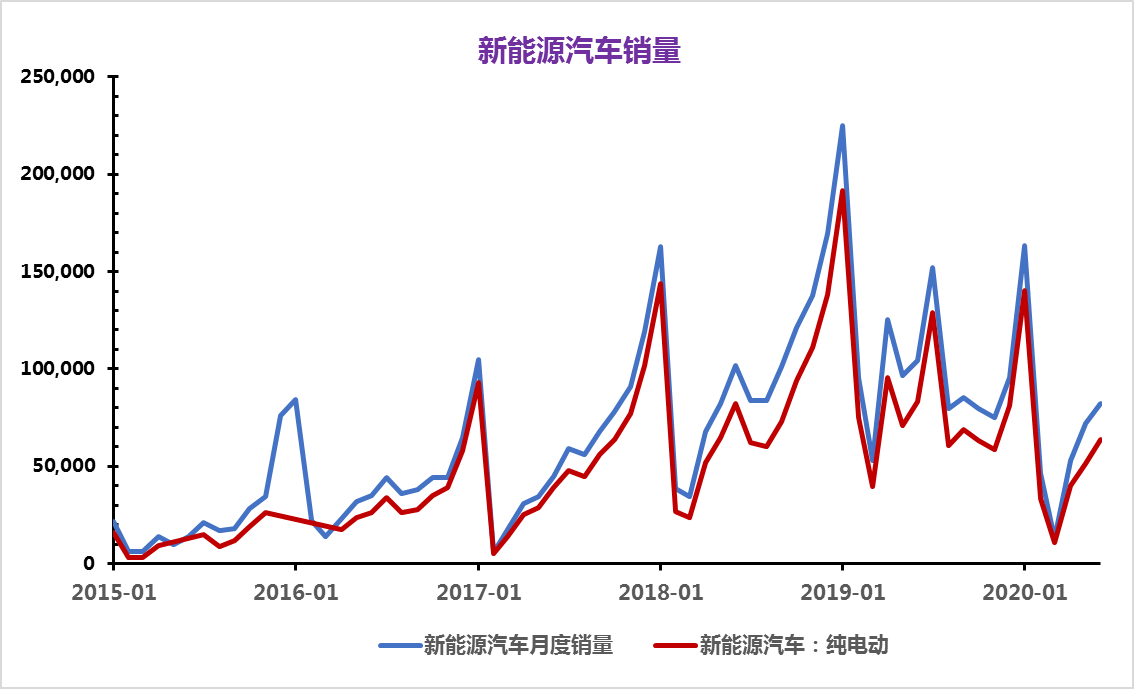

电池及下游终端市场:电池厂及车企7月排产计划较6月有所增加,逐渐从3-5月去库存转换为加库存,头部电池厂高镍产线陆续恢复,预计9月基本能恢复满产状态。国内新能源乘用车方面,私人消费者端购买量同比增加,营运市场目前也在环比修复,预计在下半年比亚迪的“汉”及Model 3铁锂版进入市场后,继续刺激C端需求。伴随着经济恢复叠加地方补贴政策出台,B端市场需求也会逐渐恢复。

电解钴及氢氧化钴:本周电解钴价格持续走低。海外电解钴价格急跌,国内部分资金退出市场,电解钴价格大幅走低。主要电解钴供应商均已下调产品售价,然而下游需求商依然持有库存并看空后市,现货市场几乎没有成交,价格走低。本周钴中间品价格与上周持平。虽然6月下旬开始已有个别厂家的原料陆续到港到厂,但是现货市场没有成交价格依然持稳。不过,随着非洲原料陆续靠岸,预计节后钴中间品价格将逐步下行。本周SMM电解钴价格为24-25万元/吨,均价较上周下跌0.5万元/吨。SMM氢氧化钴价格为9.8-10.3美金/磅,均价较上周持平。

钴盐及镍盐:本周氯化钴价格微跌。本周硫酸钴下游三元前驱体厂商仍有部分采购需求,假期将近,预期节后价格下跌,暂未采购;氯化钴市场有部分供应商5.3万元/吨出货,上游钴原料价格下行,氯化钴价格或继续走低。本周SMM硫酸钴价格为4.45-4.7万元/吨,均价较上周持平。SMM氯化钴当前价格为5.45-5.7万元/吨,均价较上周下跌0.05万元/吨。SMM电池级硫酸镍价格为2.28-2.3万元/吨,均价较上周下跌0.025万元/吨。

四氧化三钴:本周四氧化三钴价格微跌。上游钴原料、钴盐价格下行趋势明显,下游钴酸锂及电池厂压价强势,四氧化三钴在谈订单价格基本在17.5万元/吨以下,节后月底成交价格或继续下跌。本周SMM四氧化三钴当前价格为 17.45-17.95万元/吨,均价较上周下跌0.05万元/吨。

三元前驱体:本周三元前躯体价格不变。本周原料价格不变,下游询价偏多,实际成交量较少,预计下周订单量成交增加。大多前驱体厂价格较为坚挺,目前价格不变。本周SMM三元前驱体(523型)价格为7.1-7.3万元/吨,均价较上周持平。SMM三元前驱体(523单晶型)价格为7.3-7.55万元/吨,均价较上周持平。SMM三元前驱体(622型)价格为7.8-8.05万元/吨,均价较上周持平。SMM三元前驱体(811型)价格为9.05-9.5万元/吨,均价较上周持平。

碳酸锂:本周碳酸锂价格走低。本周碳酸锂市场成交有限,价格仍有走低趋势。近期提纯企业原料需求增加,7月下游需求也有所回暖,青海某企业小幅上调价格意欲挺价,但当前大部分碳酸锂冶炼厂库存压力较大,企业仍愿意降价以求出货,买方采购价格持续走低。本周SMM电池级碳酸锂价格为3.9-4.2万元/吨,均价较上周下跌0.025万元/吨。SMM工业零级碳酸锂价格为3.15-3.7万元/吨,均价较上周下跌0.025万元/吨。

氢氧化锂:本周氢氧化锂价格继续下跌。国内高镍需求零星,成交几无。上游企业不断调整价格以求出货,氢氧化锂与碳酸锂价差持续缩窄。本周SMM电池级氢氧化锂(粗颗粒)价格为4.7-5.2万元/吨,均价较上周下跌0.25万元/吨。SMM工业级氢氧化锂价格为4.2-4.5万元/吨,均价较上周下跌0.05万元/吨。

钴酸锂:本周钴酸锂价格持平。钴酸锂本周成交零星,上游钴锂原料持续下跌,下游电池厂压价较强势,钴酸锂月底将陆续签单,价格或进一步走跌。本周SMM4.35V钴酸锂价格为19.2-19.7万元/吨,均价较上周持平。

三元材料:本周三元材料价格持平。本周前驱体价格不变,锂盐价格微跌,未对三元材料价格造成影响,下游电池厂排产计划开启,采购计划基本在节后执行,本周市场成交零星,价格不变。本周SMM三元材料(523型)价格为11-11.65万元/吨,均价较上周持平。SMM三元材料(622型)价格为13-13.75万元/吨,均价较上周持平。SMM三元材料(811型)价格14.7-16万元/吨,均价较上周持平。

磷酸铁锂:本周磷酸铁锂价格不变。本周碳酸锂价格小幅下滑,动力市场基本以长单为主,零单成交较少,价格较为稳定。储能市场订单继续增加,但终端市场压价严重,材料厂竞争激烈,储能型铁锂价格被迫下跌。本周SMM磷酸铁锂(动力型)价格为3.5-3.7万元/吨,均价较上周持平。SMM磷酸铁锂(储能型)价格为2.8-3.35万元/吨,均价较上周下跌0.025万元/吨。

锰酸锂:本周锰酸锂价格不变。本周碳酸锂价格微跌,下游市场需求小幅增加,暂未恢复至3月状态,锰酸锂价格基本保持稳定。本周SMM锰酸锂(容量型)价格为2.1-2.8万元/吨,均价较上周持平。SMM锰酸锂(动力型)价格为3.3-3.55万元/吨,均价较上周持平。

负极材料:本周SMM人造石墨(高端)价格为7.5-8万元/吨,SMM人造石墨(中端)价格为6.5-7万元/吨,均价均较上周持平。SMM天然石墨(高端)价格为5-6万元/吨,SMM天然石墨(中端)价格为3-4万元/吨,均价均较上周持平。

隔膜:本周隔膜价格持平。国内隔膜市场逐步向好,下游动力电池逐步回暖,小动力市场出现增长,带动隔膜需求量提升,但电池厂议价能力较强,隔膜价格较稳定。本周SMM湿法基膜(5μm)价格为2.5-3.3元/平方米,SMM湿法基膜(7μm)价格为1.8-2.2元/平方米, SMM湿法基膜(9μm)价格为1.2-1.5元/平方米,均价均较上周持平。SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平。SMM湿法涂覆基膜(5μm+2μm)价格为3-3.8元/平方米,SMM湿法涂覆基膜(7μm+2μm)价格为2.2-2.6元/平方米,SMM湿法涂覆基膜(9μm+3μm)价格为1.8-2.5元/平方米,均价均较上周持平。

电解液:本周SMM电解液(三元动力用)价格3.5-4.5万元/吨,SMM电解液(磷酸铁锂用)价格3-3.5万元/吨,SMM电解液(钴酸锂用)价格5-6万元/吨,SMM电解液(锰酸锂用)价格1.5-2.5万元/吨,均价均较上周持平。

后市预测:钴方面,钴随着原料陆续到港到厂,低价原料冲击现货价格,钴盐厂降价出货意愿增强,预计成交价格或微跌。锂方面,当前锂矿及锂盐环节库存压力均在,锂盐价格持续走低,冶炼企业基于成本考虑尝试将锂矿结算价格与碳酸锂价格挂钩,以平滑市场波动风险。市场开始出现低于400美元/吨(6%品位)的CIF澳矿成交价,后续矿价或将继续走低。