大宗商品分析2024年11月第三期

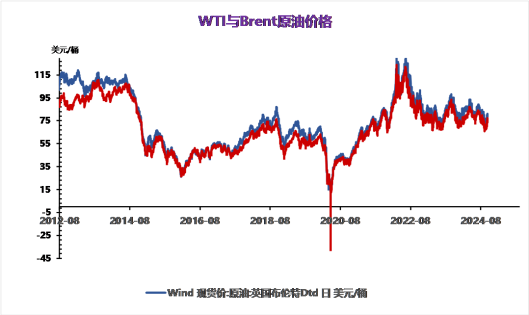

宏观上,昨日美国劳工部发布数据,10月美国核心PPI/PPI分别同比+3.1%/2.4%,较9月分别+0.3%/0.6%,说明目前美国通胀反弹的压力较大。市场目前仍充分定价年内12月最后一次FOMC会议上将再降息1次,但大幅放缓了2025年降息速度的预期,高利率将在更长时间压制美元定价的风险资产。同时昨天劳工部数据显示美国新增失业人数21.7万人,较上周-0.4万人,反映目前美国劳动力市场仍然坚韧,进一步增加了市场预期美联储可以维持更好利率水平的信心。延迟数据显示欧元区9月工业产出同比-2.8%,环比-2%,欧洲工业增长仍然缓慢,工业需求表现偏弱。

基本面上,昨日EIA数据显示美国原油累库208.9万桶,但上周美国原油产量因为飓风原因-10万桶/日,炼厂开工率+0.9%至91.4%的季节性高位,原油加工量+17.5万桶/日,净出口增加91.1万桶/日,美国原油基本面表现良好。IEA预计2024/2025原油需求将分别增加92/99万桶/日,较上个月+6/-1万桶/日。IEA在本月的预期基本维持稳定,但较EIA和OPEC对2025年130和154万桶/日的需求增长预期相对减弱,IEA整体仍然偏悲观。不过IEA小幅上调2024年的需求增长预期也显示当前原油基本面并不弱势。尼日利亚国家石油公司表示尼日利亚的石油产量上升至180万桶/日。公司目标在年底前实现200万桶/日的石油产量。不过尼日利亚一直面临投资不足和国内政府腐败的问题,目前OPEC等机构的调查数据均显示尼日利亚原油产量稳定在145-1585万桶/日,OPEC对尼日利亚150万桶/日的配额也并没有解除,尼日利亚能短期内大幅增加原油产量的可能性不高。

地缘政治上,市场消息伊朗私下表示不会再对以色列进行报复,以色列总理内塔尼亚胡也宣称希望伊朗和以色列和平共处,叠加此前以色列内阁批准对停火的框架协议,都说明目前中东局势正逐步降温,地缘风险下降。

总体上,昨日美元的继续走强以及EIA数据显示美国原油累库导致油价盘中止涨转跌,最终艰难收涨。不过值得注意的是EIA其它数据显示美国原油基本面仍表现良好,油价下方仍有支撑。。

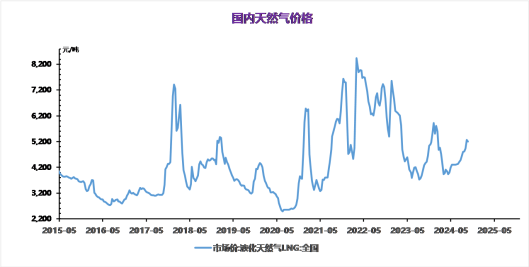

截止到本周四,国产LNG市场周均价为4510元/吨,较上周周均价4642元/吨下调132元/吨跌幅2.84%。周内前期,进口资源价格的走跌,中下游接货更为谨慎,市场交投氛围逐渐趋于冷静加之气温偏暖,城燃补库需求低迷,液价多有下调表现。周内后期,原料气竞拍在即,市场观望情绪较重,其他方面利好因素有限情况下,液价跌势趋缓。当前市场供过于求的局面仍未改变,终端消费需求持续低迷,缺乏明显的上涨动力。液厂根据库存水平和出货条件调整报价,价格波动幅度有所减小。

欧洲或再次迎来暖冬天然气价格恐错失一大上涨助力

气候预测显示,欧洲将迎来又一个比往年更为温和的冬季,这可能有助于缓解对天然气的需求。

哥白尼气候变化服务中心认为,北欧和地中海12月至2月期间气温高于平均水平的可能性至少为60%。欧洲大陆其他地区超过过去30 年测得的历史平均气温的可能性为40%-50%。

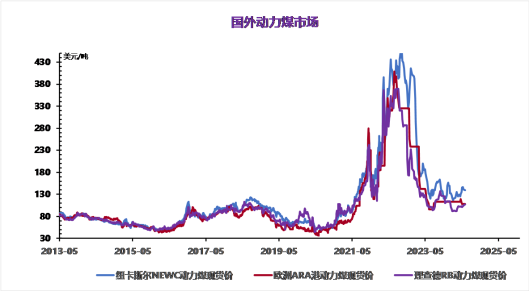

动力煤

本周,动力煤价格低位企稳,截至11月7日,秦皇岛港5500K动力煤报价848元/吨,周环比下跌3元/吨。旺季逐渐临近,本周国资委召开中央企业今冬明春采暖季保供工作专题会,积极筹备迎峰度冬相关事宜。不过,现阶段需求仍位于年内偏低水平,短期动力煤需求支撑不足,叠加高供应、高库存等因素压制,国内煤价维持低位运行。具体从供应端来看,月初主产区煤矿维持正常产销,以落实长协发运为主,陕西10月底部分民营小矿因倒工作面等原因出现短暂停产,但整体影响有限,山西煤炭供应边际明显增加,且大秦线秋检结束后,发运量不断提升,主产区动力煤供应维持高位。

进口方面,海关总署数据显示,10月中国进口煤及褐煤4624.8万吨,虽较上月减少134.0万吨,但仍处于年内高位;1~10月累计进口煤及褐煤43536.9万吨,同比增长13.5%。需求端,本周沿海和内陆省份电煤日耗均持续筑底,暂未迎来旺季需求走强的拐点,短期内电煤需求低迷,且中下游库存充足,采购积极性偏淡。

非电行业方面,金九银十已过,部分化工和建材生产企业开工率边际走低,据iFind统计,截至11月8日,国内纯碱企业开工率为85.20%,周环比降0.09%;浮法玻璃开工率为77.56%,周环比降0.05%;甲醇开工率为89.65%,周环比增0.61%;尿素企业开工率为83.24%,周环比降1.2%。此外,进入冬季以后,由于空气扩散条件转差,部分区域发布大气污染预警,并对高能耗、高排放产业进行一定限制,非电端对煤价的支撑乏力。

库存方面,根据iFind统计,截至11月7日,环渤海9港总库存为2653.1万吨,周环比增加63.3万吨。整体来看,动力煤供应高位运行,需求季节性走弱,产业链中下游库存持续回升,下游企业刚需补库,对高价煤接受意愿偏低,预计下周动力煤价格将维持低位震荡。

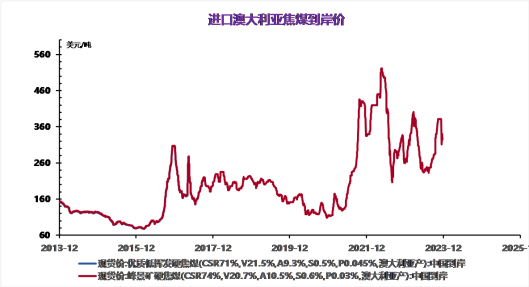

焦煤

价格波动显著:原煤口岸库提价、沙河驿蒙5#、柳林主焦、安泽主焦等煤炭价格在日、周、月、年变化中均出现不同程度的波动,尤其是月变化和年变化较为显著,显示市场供需关系的不稳定。

库存变化复杂:煤矿库存、港口库存、钢厂焦煤库存、焦化焦煤库存等均有所变化,其中煤矿库存和港口库存增加,而钢厂和焦化厂的库存有所减少,表明下游需求有所减弱。

产能利用率下降:焦化产能利用率下降,焦化焦炭库存变化不大,显示焦化行业面临一定的生产压力。

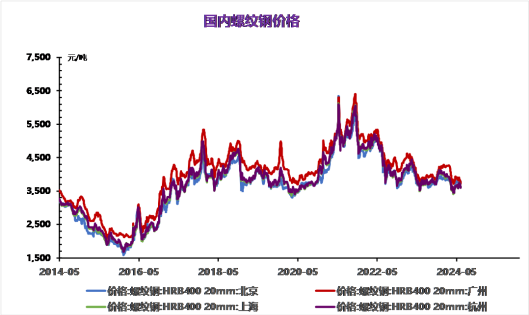

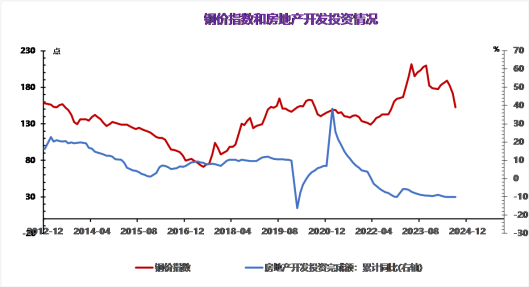

螺纹钢供需格局变化不大,建筑钢厂生产平稳,螺纹周产量环比微增0.23万吨,供应收缩未能延续,考虑到品种吨钢利润尚可,后续产量料将变化不大,供应端维持平稳,关注钢厂能否调整产品结构。与此同时,螺纹钢需求表现同样平稳,周度表需环比微增2.25万吨,而高频每日成交则是低位缩量,两者依旧是近年来同期最低,鉴于北方需求季节性走弱以及政策利好提振需求存有时滞,后续螺纹需求仍将季节性走弱,继而抑制钢价。综上,螺纹供需两端表现平稳,但未来需求将季节性下行,供稳需弱局面下螺纹钢基本面料将走弱,弱现实格局下钢价仍将承压,相对利好则是政策利好预期,下行空间受限,预计后续走势延续震荡偏弱运行态势,关注需求变化情况。

今日国内浮法玻璃市场价格涨跌互现,河北沙河市场价格下跌,山东、江苏、广东市场价格小幅上调。当前市场处于赶工期,刚需有一定支撑,少数产线出玻璃及改产白玻后,部分区域供应紧张得到缓解。整体供需结构尚可,市场交投不温不火。

本周全国水泥市场行情走势偏强,水泥价格不断上涨。截止到本周四,水泥市场均价为370元/吨,较上周同期均价上涨4元/吨,幅度1.09%。从市场获悉,本周水泥市场行情以涨为主,山东、河南地区受采暖季错峰影响,生产成本增加,厂家涨价情绪较高;中南地区天气情况较好,下游重点项目稳步推进,带动水泥需求量小幅回升,水泥价格窄幅上涨;西北陕西地区冬季停窑在即,厂家库存量偏低,带动价格大面积上涨。总的来看,整体市场行情持续回升,水泥价格重心上移。

后市预判

原料面:熟料价格窄幅震荡,部分地区供应略有收紧;需求面:北方地区需求量继续下滑,南方市场基本保持稳定,部分项目赶工,水泥需求量小幅增加;供应面:采暖季错峰停窑厂家逐渐增多,市场供应有所减少,南方地区停窑力度不减,水泥产量走势下行。总的来看,水泥市场行情稳中趋涨。预计下周水泥价格略有上涨,价格运行区间可能在368-372元/吨波动。

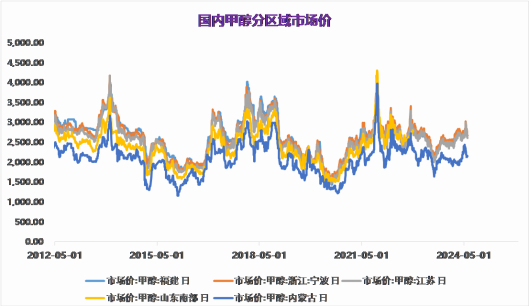

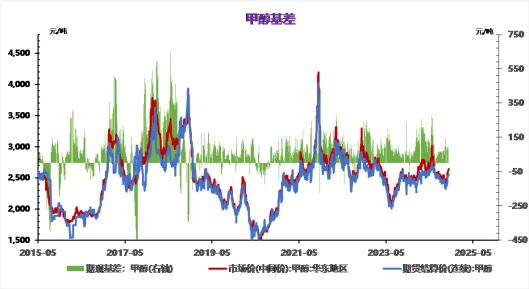

价格波动:甲醇港口价格和国内现货价格普遍环比小幅上涨,但同比显著下降。例如,太仓港口价格环比上涨12元/吨,但同比下降230元/吨。这表明市场短期内有所回暖,但长期需求疲软。

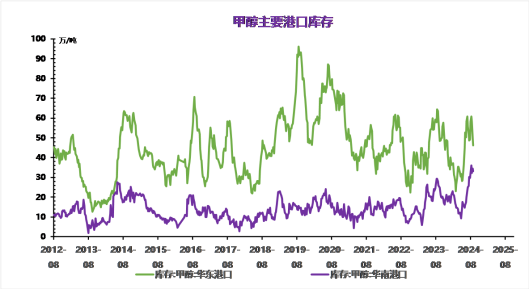

库存变化:全国港口库存和华东港口库存均有所增加,而华南港口库存和内地库存则有所下降。这反映出港口地区供应增加,而内地需求减弱。

利润下滑:煤制甲醇和天然气制甲醇的利润普遍为负,且环比和同比均有所下降。例如,内蒙煤制甲醇利润为-366.6元/吨,环比下降5元/吨,同比下降42元/吨。这表明生产成本高企,企业盈利能力下降。

(七)PTA

本周末中国到岸价格821美元/吨,较上周同期价格持稳,较上月同期价格下跌8.57%;中石化2024年11月对二甲苯挂牌价格为7300元/吨;2024年10月中石化PX结算价格7300元/吨承兑(7285元/吨现款),较上月上涨350元/吨。

本周末CFR中国市场价格629美元/吨,较上周同期价格持稳,较上月同期价格下跌7.50%;华东PTA市场价格为4800元/吨,较上周同期价格下跌0.62%,较上月同期价格下跌6.89%;郑州PTA期货主力合约结算价4866元/吨,较上周同期结算价下跌0.73%,较上月同期结算价下跌6.78%。

本周国内白糖价格下滑。截至本周四,白糖现货均价6241元/吨,较上周均价下滑0.65%。本周原糖期货下跌,因受到美元走强以及原油价格下挫拖累,市场对原油需求前景感到担忧,2025年供应似乎将增加,油价下滑压制乙醇价格,从而令糖厂将更多甘蔗用于榨糖。本周国内期货端受海关总署对泰国糖制品进口管控升级影响,郑糖主力实现飙升,现货端甘蔗新糖少量上市,新陈交替下,陈糖交易冷淡落幕,新糖在本周内盘走高影响下,下游做及时价差,对新糖抢购意识强烈,不过相较于南方市场的火热,北方产销区继续保持谨慎态度,刚需采购为主,本周白糖价格下滑。

后市预判

供需面:巴西中南部十月下半月双周数据公布,市场消化数据中,国内关注度回归自身供需基本面上,下游拿货对新糖兴趣更高,观望情绪难以减弱,预计下周白糖需求情况偏稳定。供应面,广西糖企陆续进入开榨阶段,国内市场新糖不断上市补充市场,叠加国产糖料种植面积增加,新榨季供给增量预期施压糖价。

综合来看,随着北半球主产国甘蔗糖和甜菜糖有明显增产预期,国际贸易流供给偏紧局面有望缓解,但巴西的糖库存目前处于历史低位,为原糖价格底部仍有支撑,预计下周原糖维持区间内震荡走势,关注各主产区天气变化,天气因素将继续影响盘面走势,间接影响国内进口水平及企业定价。预计下周白糖现货价格以偏弱运行为主,价格或将在5800-6600元/吨。

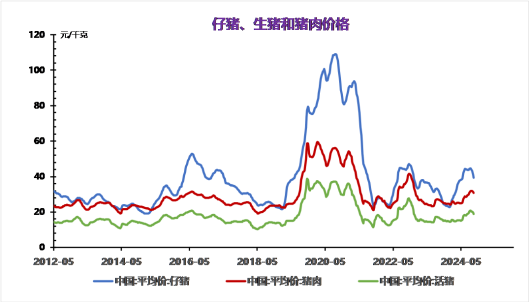

本周全国生猪价格下跌。截止到本周四,全国生猪平均价格为16.74元公斤,较上周同期均价下跌0.44元/公斤,跌幅为2.56%。

本周生猪价格下跌。本周生猪价格持续偏弱震荡,养殖端出栏积极性较高,随着标肥价差收窄,市场认卖现象增多,社会面供应水平提升。而终端消费需求利好有限,餐饮以及堂食需求较差,主流下游白条购销偏低,国内主流屠企开工率低位调整,对于猪源采购需求一般,供需博弈持续。

后市预判

供应端,社会面猪场低价给猪情绪较差,不过由于出栏计划较多,叠加受疫病现象影响,多地猪场增量认卖情绪偏强,市场猪源流通将持续宽松。需求端,消费需求跟进有限,市场对于肥膘猪肉接受程度偏弱,屠企以销定产,开工率提振乏力,消费对于猪价支撑有限。基于市场多方因素,未来几日,价格或将维持震荡调整局面。因此预计下周价格稳中偏弱为主,在16.0-17.0元/公斤之间波动,较本周价格下跌。

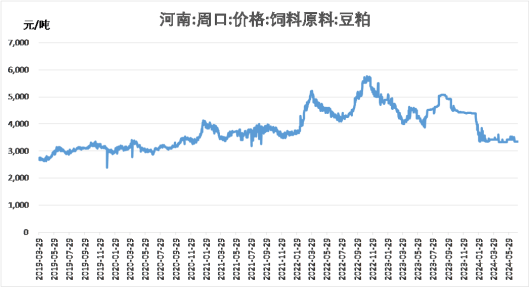

本周豆粕市场价格下跌。截至本周四,豆粕市场均价为3090元/吨,较上周同期下跌45元/吨,跌幅1.44%。

市场供应宽松格局尚存,但饲料需求欠佳,豆粕价格上行驱动减弱,油厂挺粕动力不足,周内维持偏弱行情调整。

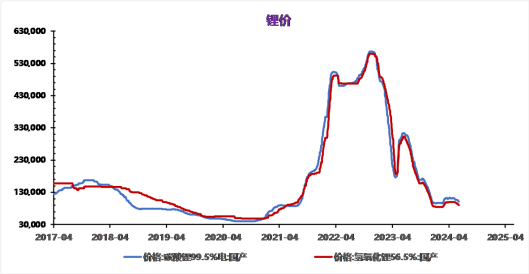

本周,碳酸锂在多重利好及资金推动下大幅反弹,随后过热情绪消退,锂价回落。供应端,国内产量稳定,海外矿企陆续下调生产指引,增加未来锂盐市场供应改善的预期。

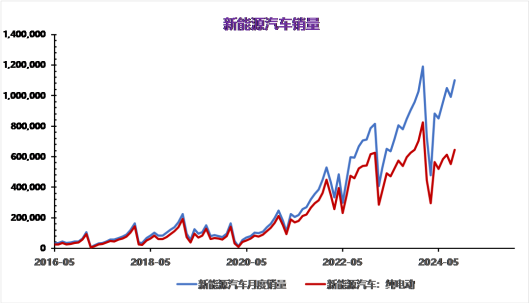

需求端,下游材料厂排产增加明显,一方面,以旧换新政策刺激消费热情,新能源汽车产销前景较好,叠加海内外储能项目新增较多,动力市场及储能市场均保持强劲需求。另一方面,特朗普当选下一任美国总统,后续锂电产品出口需求或受关税政策影响,车企多在政策落地之前进行抢装。

近期,碳酸锂供需两端均有改善,库存持续去化,提振锂价上行,但需求前置加大碳酸锂远期的压力,行业库存及套保需求限制锂价上方空间,短期而言,碳酸锂市场预期与现实博弈加剧,或宽幅震荡为主,关注需求改善的持续性。