大宗商品分析2024年11月第二期

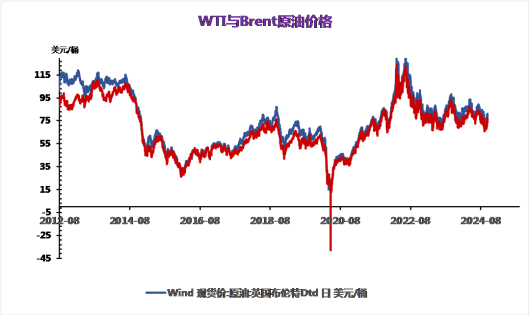

宏观上,昨日美联储FOMC会议如期降低25BP,但鲍威尔在会后讲话中明确提到如果去通胀进程缓慢将放缓降息步伐,这增加了市场对特朗普上台后美联储会放缓加息的担忧。不过由于特朗普在明年1月才宣布就职,市场认为美联储在12月的议息会议上会再降息25BP,这有些过于乐观。美国劳工部发布数据显示上周新增失业人数共计22.1万人,基本符合预期,劳动力市场的稳定缓解了市场对衰退的担忧。昨日中国海关总署发布数据显示以美金计的中国10月出口金额同比增长12.7%,较前值2.4%有明显增加,反映中国出口贸易正快速发展并推动中国经济增长。同时特朗普上台后将推行强美元政策,人民币相对贬值有利于出口的进一步增长。基本面上,雪佛龙在风暴来临前完成美国墨西哥湾的石油停产,目前飓风拉斐尔正导致美湾22.4%的石油生产停止,较昨日+5%。同时拉斐尔仍有进一步发展的势头,这增加了市场对美湾供应减少的担忧。中国10月原油进口4,469.6万吨;1-10月累计原油进口45,707.4万吨,同比降3.4%。利润偏低使得中国炼厂开工意愿不高,原有加工和后买需求走弱,中国原油需求不足正持续打压整体的需求预期。根据日本石油协会数据,上周日本炼厂开工+0.8%至75.8%,原油库存小幅减少110000千升。日本炼厂检修减少带动原油去库,但整体开工率仍然不高,暖冬预期限制了日本的生产和备货行为。地缘政治上,此前曾有消息称伊朗计划在美国大选前对以色列进行报复,但目前伊朗并未有所行动,地缘局势明显降温。而特朗普主张结束中东与俄乌战争,地缘风险和溢价在中长期将逐步减少。总体上,昨日飓风影响的升级和美股的强势上涨推动油价继续小幅走高,日中中国原油进口量的持续下降的数据导致市场担心中国需求不足并使得油价一度走低。短期内炼厂加工需求的回归和走高的柴油裂解继续对油价形成支撑。重点关注特朗普的政策发言和今日人大会议的结果。

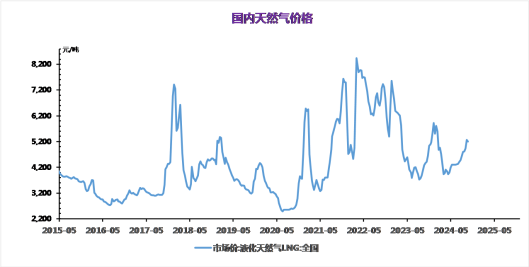

截止到本周四,国产LNG市场周均价为4642元/吨,较上周周均价4836元/吨下调194元/吨跌幅4.01%。周内前期,西北液价集中宽幅下调,资源向外套利优势增量冲击外围市场,受此影响多地液价同步补跌,多方利空因素下,液厂库存压力增加,液价明显下行。周内后期,随着主产区价格连续回落,低价液优势明显出货范围扩大,LNG经济优势开始显现,低价资源的销售逐渐活跃,上游的库存压力得以缓解。在成本支撑下,市场信心得以增强,主产区低价液补涨。

季末热带风暴或扰乱美国天然气生产欧洲气价延续涨势

欧洲天然气价格在周一大涨后延续涨势,因为交易员正关注一场季末热带风暴可能扰乱美国的天然气生产。截至发稿,继周一涨2.7%后,基准荷兰TTF天然气期货价格周二涨0.76%,报40.87欧元/兆瓦时。

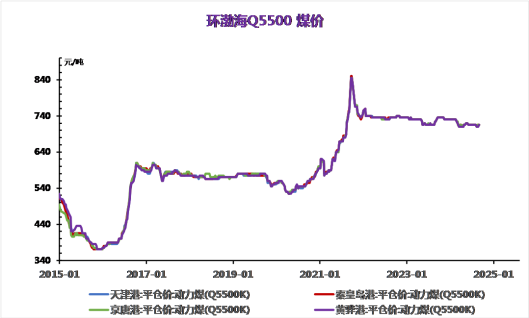

动力煤

价格稳定,但长期趋势向下:秦皇岛5500大卡动力煤价格维持在855元/吨,日、周变化均为0,但月变化为-10元/吨,年变化为-85元/吨,显示长期价格有下行压力。

库存增加,需求减弱:北方港口库存为2673.4万吨,较前一日增加39万吨,周变化为117万吨,月变化为310万吨,但年变化为-202万吨,表明库存增加但需求相对疲软。

运输成本上升:CBCFI海运指数为839.5,日变化为11点,周变化为26点,月变化为196点,显示运输成本有所上升。

终端需求波动:17省终端日耗为341.7万吨,日变化为8万吨,周变化为22万吨,月变化为-6万吨,年变化为6万吨,显示终端需求有波动,但整体需求有所下降。。

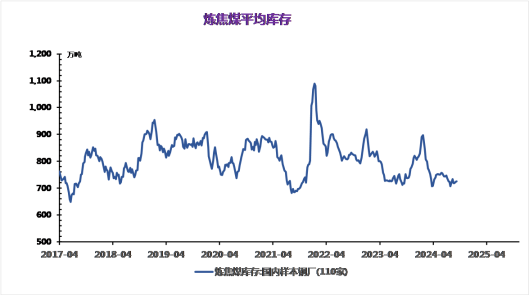

焦煤

产业方面据SMM,10月份共有7座高炉进行检修,有18座高炉恢复生产,日均铁水产量增加约4.1万吨。11月计划检修的高炉为3座;计划复产的高炉为6座,日均铁水产量将增加约2.69万吨。供给方面,国内煤矿稳定生产,蒙煤进口维持高位,供给端依旧偏宽松,且暂无明显改变迹象,需求方面,高炉开工率、日均铁水产量依旧偏强,但增速已大幅放缓,铁水维持高位的情况下对原料端存在一定刚需采购支撑。今日美国大选结果基本落地,国内人大常委会会议仍在进行中,关注后续市场情绪及国内相关政策预期应证情况,若不及预期,焦煤价格或将回归由供需支撑的基本面,预计后市震荡盘整,建议观望。

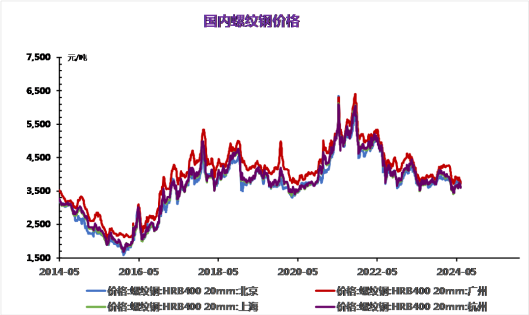

美国大选尘埃落定,海外宏观不确定性暂缓,政策预期转向国内,而螺纹钢供需两端有所变化,建筑钢厂生产趋弱,螺纹钢周产量环比降7.93万吨,供应迎来收缩但依旧处于年内高位,而目前螺纹钢品种吨钢利润较好,产量下降料难持续,供应压力依然存在。与此同时,螺纹钢需求持续走弱,周度表需环比降2.82万吨,高频每日成交增量有限,两者继续处于近年来同期低位,且显著低于去年同期值,考虑到政策利好传递到实体端存有时滞,同时北方需求将季节性走弱,预计螺纹需求将延续转弱态势。综上,螺纹钢供应收缩但持续性不强,相反需求延续季节性走弱,产业矛盾持续累积,钢价仍将承压,相对利好则是国内政策利好预期,预期现实博弈下钢价延续震荡运行态势。

玻璃价格普遍上涨:从10月31日至11月7日,各地区5mm大板玻璃价格普遍上涨,尤其是武汉长利5mm大板和华南低价5mm大板,周度涨幅分别为80.0元和40.0元。

期货合约表现分化:FG01合约和FG05合约价格均有所上涨,但FG05合约表现相对较弱,周度涨幅为-3.0元。

基差变化:FG 1-5价差和各地区基差有所收窄,表明市场对远期合约的预期有所改善。

生产利润分化:华北燃煤利润和天然气利润有所增加,但华北联碱法利润仍为负值,表明不同生产方式的盈利能力存在差异。

本周全国水泥市场行情窄幅震荡,水泥价格保持稳定。截止到本周四水泥市场均价为366元/吨,较上周同期均价相比无变动。从市场获悉,本周水泥市场行情有涨有降,华中部分地区市场需求恢复不及预期,市场竞争激烈,为抢占市场份额,厂家下调水泥价格,华南、西南地区天气情况尚可,部分工地出现赶工现象,下游需求略有提升,叠加受错峰停窑影响,供应端有所收紧,受此带动,厂家推涨水泥价格。总的来看,整体市场行情涨跌互现,水泥价格持稳观望。

后市预判

原料面:熟料库存有所下滑,熟料价格局部上涨;需求面:北方地区市场逐步接近尾声,水泥需求量不大,南方市场需求量基本保持稳定,受成本端影响,水泥价格或继续上涨;供应面:月初开始部分地区已经开始采暖季错峰,叠加南方地区停窑力度不减,水泥产量有所减少。总的来看,水泥市场行情偏强运行。预计下周水泥价格稳中有涨,价格运行区间可能在364-368元/吨波动。

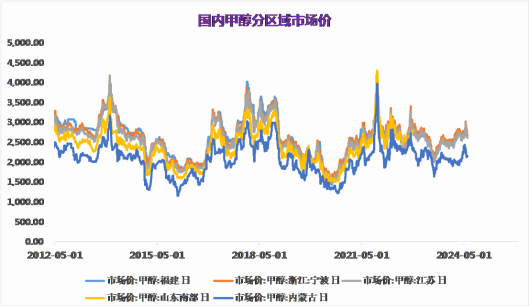

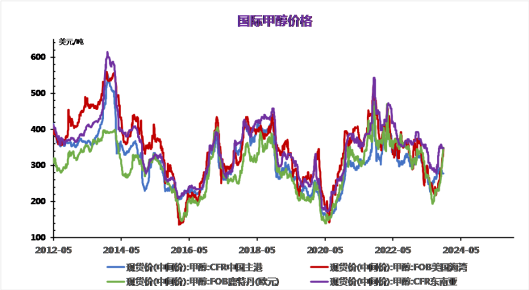

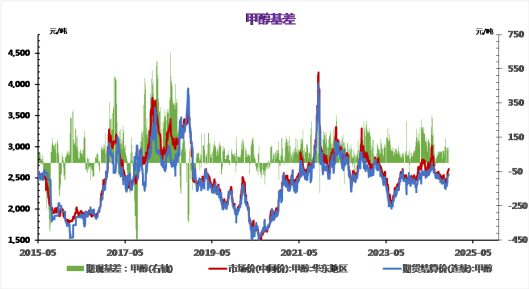

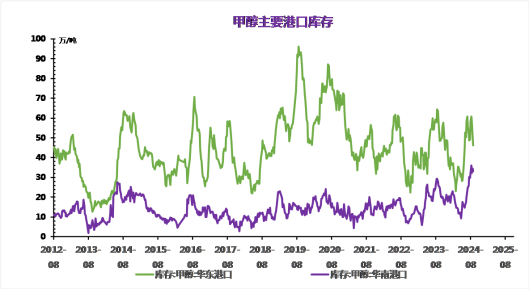

国内甲醇市场窄幅整理。近期中东主力区域甲醇市场受天然气限气影响,部分装置开工存一定变动,对国内甲醇市场存一定提振,但目前来看,近期外轮到港量仍处偏高位置,港口甲醇库存仍处累库通道,国内市场可流通量充足,在一定程度上对甲醇市场上涨形成牵制,整体国内甲醇市场近期窄幅震荡整理运行为主,后市需关注甲醇进口量变动及宏观政策影响。目前甲醇仍然是化工中的多配。伊朗装置停工一周从时间上来看和往年有明显不同,关注11月之后装船量是否会有明显下滑以及伊朗的气温和天然气供应情况。并且,下周大选落地之后,关注以色列伊朗地缘矛盾是否升级。煤制甲醇产量仍然维持高位,但是进入11月后,随着西南地区天然气进一步涨,西南天然气制甲醇已亏至现金流,关注减产幅度。港口高库存且累库仍然压制市场情绪,2500以上盘面仍有压力。

本周PX市场震荡调整。截至本周四,CFR中国周均价为839美元吨,环比下跌0.21%;FOB韩国周均价为817美元/吨,环比下跌0.22%。本周(2024.11.1-2024.11.7)PTA市场偏弱整理。截至本周四,华东市场周均价4849.29元吨,环比下跌0.25%;CFR中国周均价为639.6美元/吨,环比下跌0.40%。

后市预判

PX供需端未有利好消息传出,而成本端不确定性也比较大,预计下周PX市场跟随成本端震荡为主,价格波动区间在800-850美元/吨之间。

成本端存在一定底部支撑,但其不确定性较大,而PTA供需端未见明显利好消息传出,其自身缺乏利好驱动,预计下周PTA市场跟随成本端波动调整为主,价格波动在4700-4950元/吨。关注国内经济政策变动。。

本周国内白糖价格下滑。截至本周四,白糖现货均价为6282元/吨,较上周均价下滑0.68%。本周原糖期货下跌,依旧受巴西降雨影响,下一年度甘蔗收成前景改善,同时巴西货币兑美元汇率接近2021年以来最低水平,促使该国糖厂出售纽约原糖期货用来对冲。周内郑糖走势偏弱对待,国内新榨季有序开启,云南新糖开始入库,陈糖第三方库存仍有剩余,持糖主体积极出清,但新旧衔接下贸易端为规避风险,不愿继续补货陈糖,压制白糖现货价格,本周糖价继续下行。

后市预判

供需面:外盘暂无有力数据支撑,原糖走势偏缓情况下,国内关注度回归自身供需基本面上,下游拿货对新糖兴趣更高,观望情绪难以减弱,预计下周白糖需求情况偏稳定。供应面,北方甜菜压榨进入高峰,南方甘蔗糖厂也陆续开启新榨季,国内增产预期有望兑现,叠加加工糖的补充,2024/25新榨季市场供应压力增加。

综合来看,巴西近期降雨或将限制甘蔗压榨,可能导致第四季度和2025年初供应收紧,但利好下年度甘蔗收成前景,国际市场部对此还暂未有明确定论,预计下周原糖维持区间内震荡走势,关注各主产区天气变化,天气因素将继续影响盘面走势,间接影响国内进口水平及企业定价。预计下周白糖现货价格以偏弱运行为主,价格或将在5800-6600元/吨。。

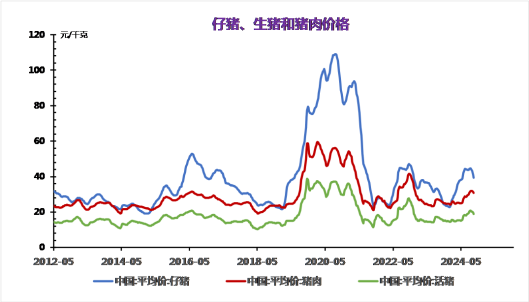

本周生猪价格下跌。月初生猪供应压力释放,养殖端挺价惜售情绪转强,叠加天气转凉,需求缓慢回升,利好猪价走势。不过本月集团猪企出栏计划环比再次增加,社会面以及二次育肥适重生猪供应能力转强,另外需求对行情支撑有限,屠企收猪需求有所下降,价格延续震荡偏弱的走势。

后市预判

供应端,集团猪企出栏计划环比增加,前期二育入场及压栏猪源将陆续释放,增加生猪整体供应需求端,受冷空气影响,需求缓慢回升,不过由于旅游消费处于淡季,餐饮以及堂食需求缺乏增量,消费跟进略显一般,对猪价支撑有限。基于市场多方因素,未来几日,价格或将维持震荡调整局面。因此预计下周价格稳中偏弱为主,在17.0-18.0元/公斤之间波动,较本周价格下跌。

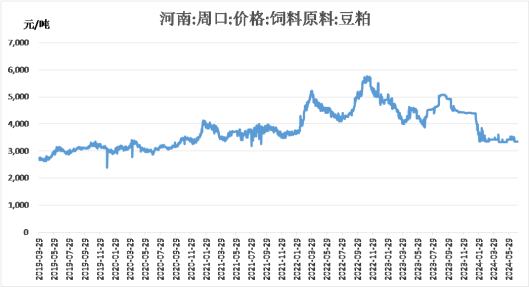

豆粕价格虽在市场情绪带动下大涨,但下游需求端仍观望、等待时机,豆粕后续行情不容乐观。

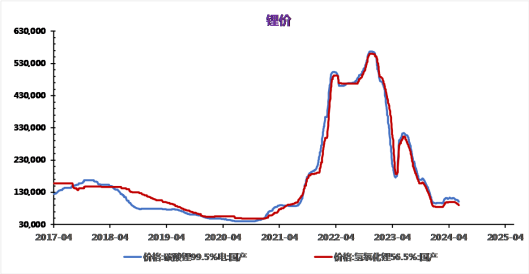

昨日碳酸锂期货2501合约涨0.99%至76850元/吨。现货价格方面,电池级碳酸锂平均价维持7495元/吨,工业级碳酸锂平均价维持70800元/吨,电池级氢氧化锂维持66945元/吨。仓单方面,昨日仓单增加420吨至48301吨。

消息面,据市场消息,10月智利总出口锂盐总共21520吨。其中出口中国锂盐16972吨,同比增加1.08%,环比增加2.24%。

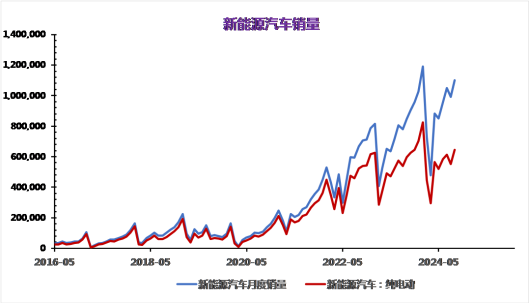

供应端,周度产量增量收窄,锂矿、锂盐进口环比下降。需求端,正极材料库存延续增加,但根据市场消息,11月排产或超预期。库存端,总库存延续去库节奏,中间环节有所补库,上下游库存有所减少。终端,据乘联会,10月1日至27日,乘用车新能源车市场零售销量为94.6万辆,同比去年10月同期增长49%,但较上月同期下降1%。今年以来累计零售销量为807.8万辆,同比增长39%同期,全国乘用车厂商新能源批发销量为104.7万辆,同比去年10月同期增长45%,较上月同期增长2%。今年以来累计批发销量为895.7万辆,同比增长35%。

企业三季报减产消息频发,叠加市场对11月排产态度乐观,基本面回暖,叠加短期受到仓单影响近端表现偏强运行。但考虑部分的接货意愿将消化一部分采买需求,且价格上涨后,下游对高价货接受程度有限,且高价或带来投机性供应增加和一定套保压力,短期或震荡运行,关注11、12月排产情况。